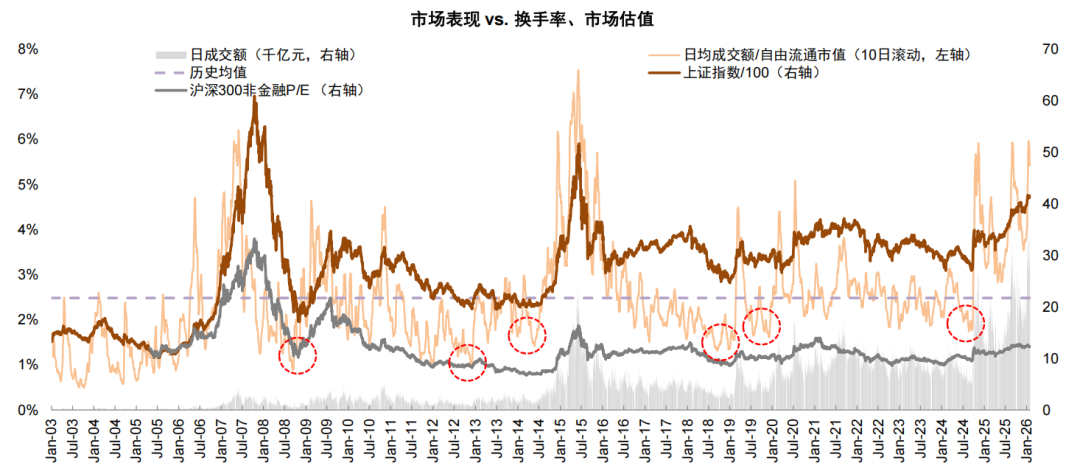

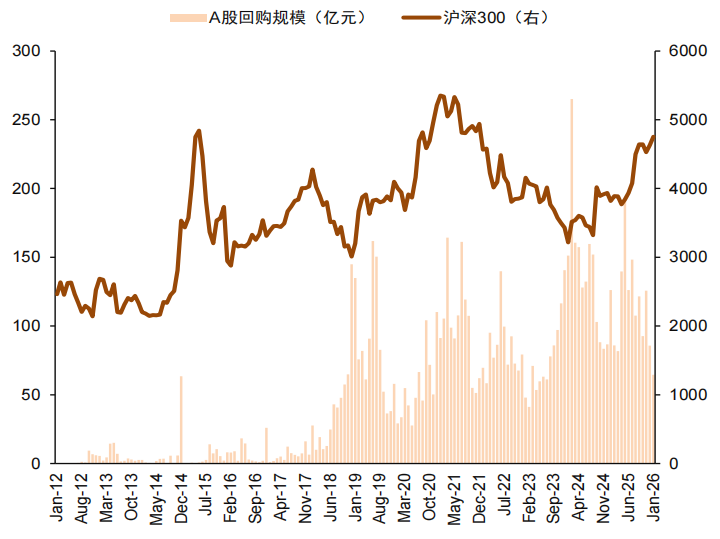

市场交投情绪明显改善,成交额连创历史新高。去年下半年以来,A股市场震荡上行,12月中旬以来市场明显走强,上证指数实现17连阳再创近十年新高。期间市场活跃度持续提升,年初以来日均成交额超3万亿元,平均换手率5.7%,处于2015年之后资金面最为活跃的阶段。其中1月14日,A股市场总成交额3.99万亿元,创历史新高,以自由流通市值计算的换手率达到7.4%,为2024年10月以来最高水平。近期市场出现过快上涨后,监管部门表态“防止大起大落”[1],两市成交额小幅缩量,但仍处于较高水平。

资金驱动市场上行的特性较为明显,关注A股资金面变化和市场含义。我们在2025年7月发布的《A股资金面的五大变化和市场含义》中提出,需要重视从资金面视角理解市场变化。去年下半年至今A股市场主要指数表现较好,各类资金共振入市,资金驱动股市表现的特性凸显。结合近期资金面表现,融资余额续创历史新高以及股票型ETF波动为A股资金面两大突出特征,外资回流以及中长线资金加速入市也成为推动市场表现的重要影响因素。具体分各类投资者来看:

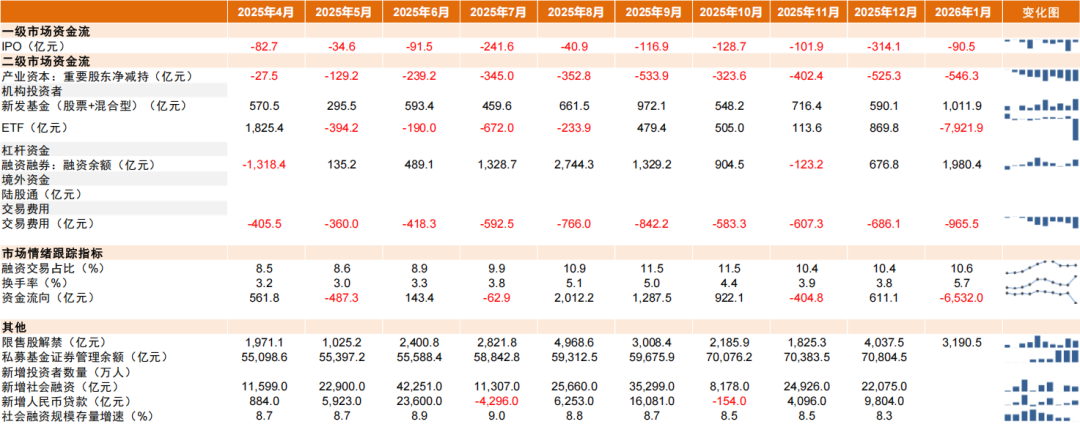

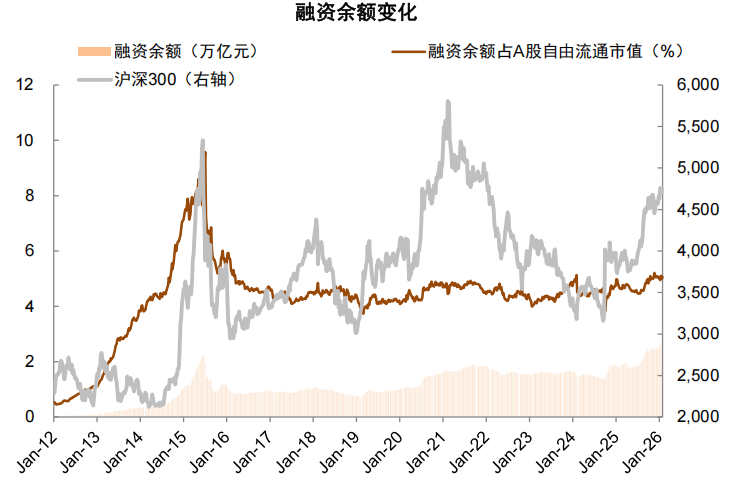

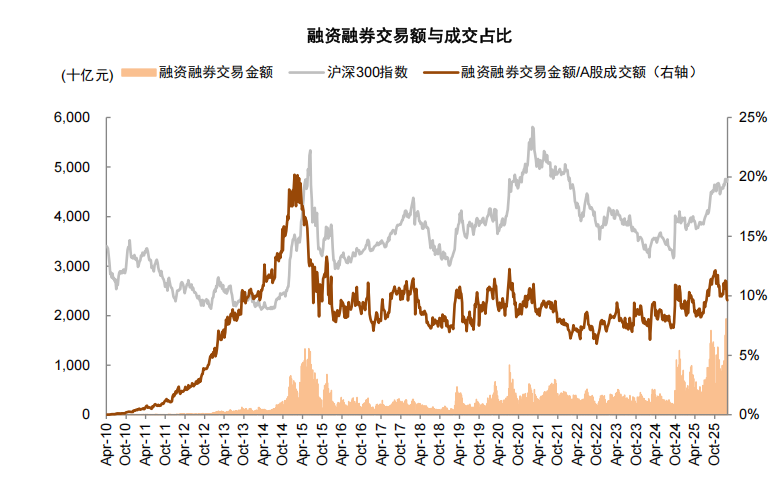

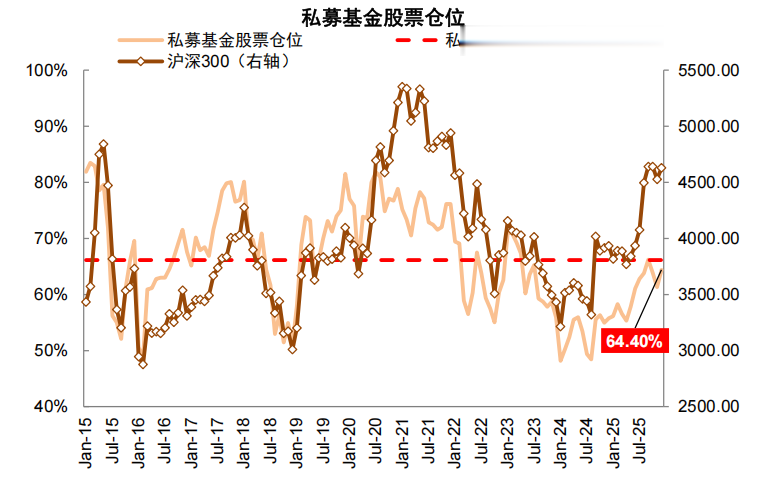

►两融资金&私募基金:高风险偏好资金先行,融资余额及私募仓位明显抬升。两融资金方面,融资余额通常与市场表现呈现正相关,2024年“924”以来,A股市场两融规模经历三次较快上行,分别是“924”到2024年10月、2025年6月至10月,以及2025年12月至今,同期市场表现均出现明显提振。近期两融余额自2025年9月突破历史高点后继续上行,突破2.7万亿元,续创历史新高,本轮行情至今净流入近2400亿元,成为近期市场表现的重要推动之一,但从相对规模占比来看,仍处于合理水平。1)从市值上看,截至1月30日,两融余额占A股市场自由流通市值的5.06%,略高于2014年以来的均值4.76%;2)从成交上看,2026年以来两融交易额占A股总成交额均值为10.5%,仍明显低于2015年20%左右的峰值水平。私募基金方面,4Q25私募基金证券投资规模明显抬升,月均7.0万亿元(vs.3Q255.93万亿元)。仓位方面,根据华润信托公布相关托管产品数据,4Q25平均股票仓位63.2%,其中12月仓位环比增加3.1个百分点至64.4%,出现较为明显提高,反映市场风险偏好改善,但仍略低于历史均值66%。

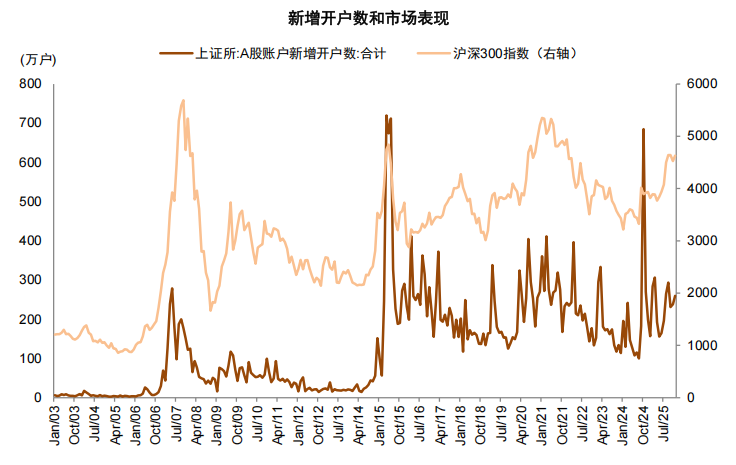

►个人投资者:居民储蓄存款增长叠加“资产荒”,个人投资者持续入市。当前我国仍然处于较为典型的“资产荒”环境,各类高收益资产在过去三年逐渐减少,股票市场的相对吸引力持续抬升,2024年“924”以来行情快速提振,带动个人投资者入市。去年下半年至今,市场震荡上行,A股新增开户数持续改善,4Q25单月新增开户数平均243万户。具体来源来看,增量资金主要集中在杠杆资金以及私募等高风险偏好资金,或反映高净值人群入市。未来伴随市场赚钱效应进一步提升,我们认为居民储蓄增加对权益市场的配置可能成为结构性趋势,新增开户数有望进一步提升。

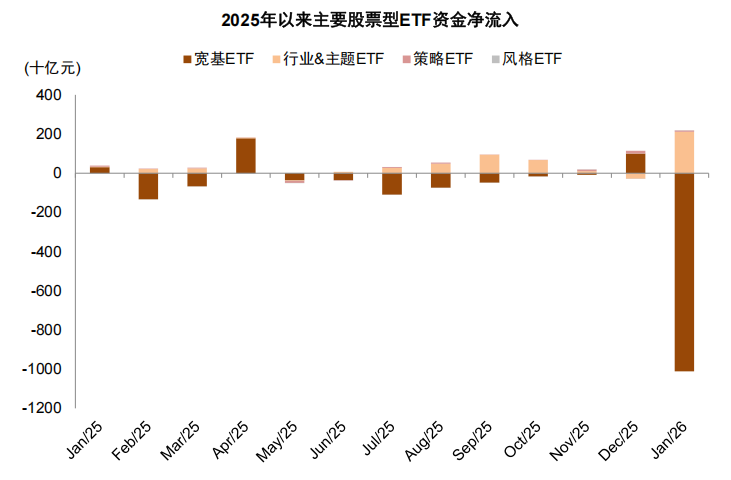

►股票型ETF:增长动能出现切换。去年10月至今年1月,股票型ETF单月资金净变化分别为505/113/870/-7922亿元,期间主要呈现出两大特征:1)增长动能出现切换,1月至今行业主题ETF获资金青睐。去年12月中旬至12月底A500ETF获得密集资金流入,净流入规模926亿元,贡献该时期股票型ETF主要净流入。此后,伴随市场结构性行情演绎,行业及主题ETF获资金明显流入,年初至今净流入2117亿元,其中有色金属、航空航天、卫星、化工等为主要配置方向。2)近期ETF净流出有助于平抑市场情绪。前期市场情绪出现阶段性过热,监管强调“防范大起大落”,1月15日至1月29日,沪深300、上证50等重点宽基ETF净流出规模有所走阔,且出现一定折价。

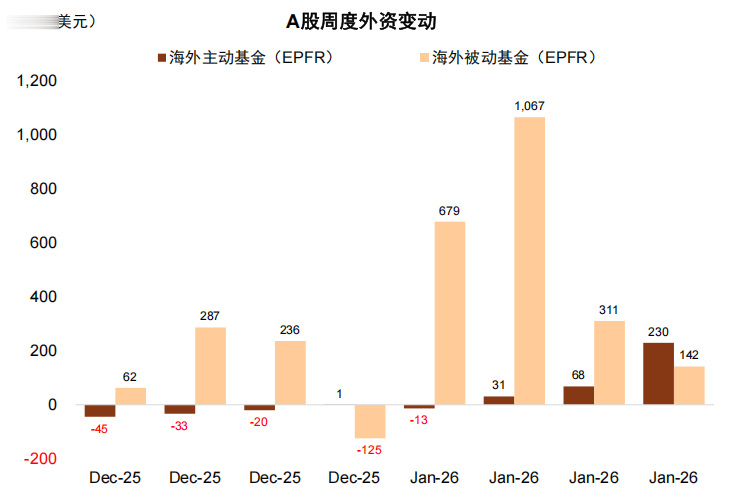

►北向资金:新货币秩序下人民币资产相对受益,外资逐步回流A股市场。中金研究部缪延亮博士去年6月发布的《货币秩序重构下的资产变局》指出,新货币秩序下,美元步入下行周期,美债利率对非美市场定价的“锚”作用下降,对人民币资产的压制作用也可能减弱。此外,人民币资产有望受益于全球货币体系加速碎片化、多元化的双重红利,其中碎片化有望加速中国在海外的资金回流,多元化将驱动全球资金再平衡,推动部分资金回流中国资产市场。结合最新数据,当前全球货币体系已出现部分碎片化及多元化迹象,与此同时,人民币汇率修复也将驱动外资回流A股市场。从北向资金来看,截至2025年12月31日北向资金持仓金额2.59万亿元。我们根据交易所披露的12月31日北向资金持股数量以及期间均值估算,四季度北向资金小幅净流入117亿元。从更为高频的EPFR数据来看,12月中下旬以来伴随A股市场表现提振,海外被动型基金持续流入,主动型基金也转为净流入,未来外资布局A股市场意愿有望进一步回升。

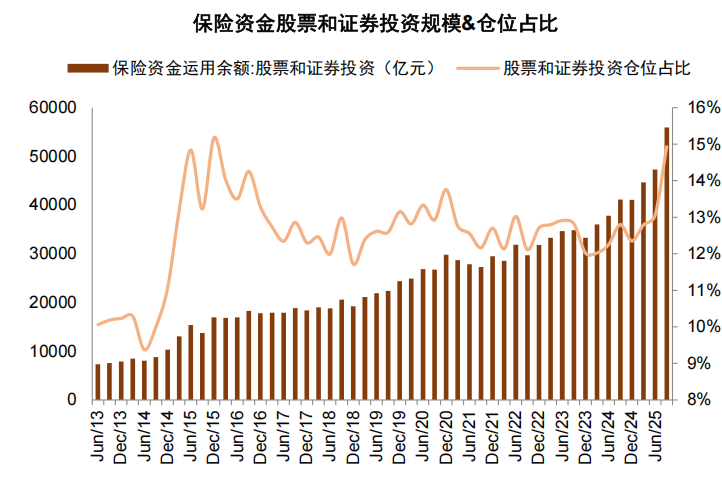

►保险资金:中长期资金加速入市,提高市场行情韧性。去年年初中央金融办、证监会等六部门联合发布的《关于推动中长期资金入市工作的实施方案》明确提及“引导大型国有保险公司增加A股(含权益类基金)投资规模和实际比例”[2],截至3Q25保险持有股票及证券投资规模增长至5.6万亿元,为2013年数据公布以来新高,仓位环比上升1.9ppt至14.9%。年初险资开门红表现亮眼,头部保险公司保费收入实现较高增长,支撑新增保费入市。未来结合政策鼓励中长期资金入市,以及海外成熟市场经验,我们认为保险机构的权益仓位仍有进一步提升空间,行情韧性有望提升。

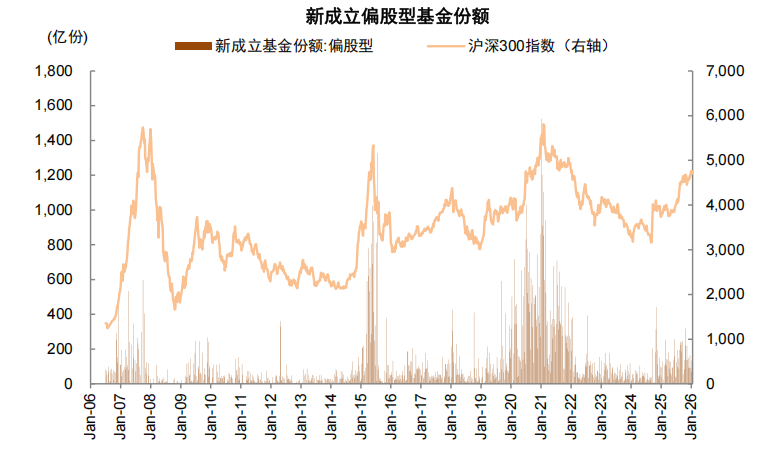

►主动基金:主动基金重拾超额收益,基金新发与申赎同步迎来积极变化。12月17日至今偏股混合型基金指数取得11.6%的收益率,相比沪深300跑赢约7个百分点,景气线索增多为主要支撑。伴随主动基金表现好转,基金新发与申赎同步迎来积极变化。新发维度,4Q25月均/1月新发偏股型基金分别为618/1012亿份,年初以来出现明显改善;申赎维度,我们通过基金份额和区间净值数据估算,四季度主动偏股型基金净赎回规模较上季度减少至1658亿元,处于近年来偏低水平。

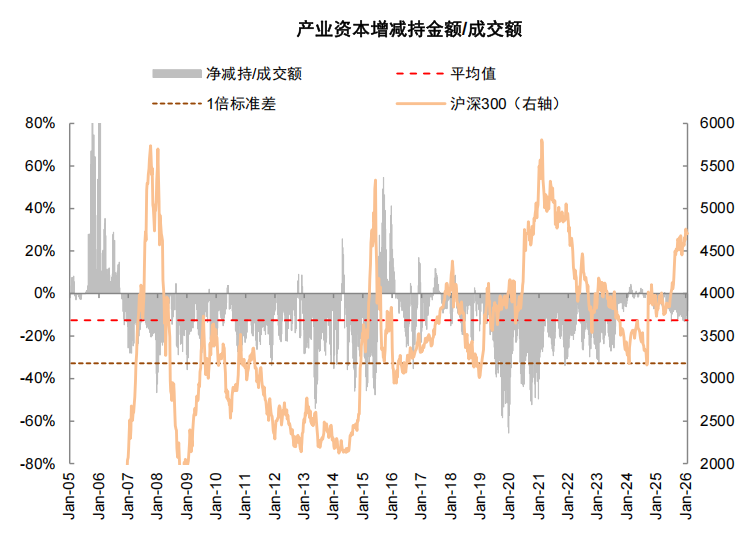

►产业资本:产业资本净减持规模有所增长,上市公司回购积极性仍处于相对高位。产业资本方面,伴随市场上涨,上市公司净减持规模边际增加,4Q25/1月至今分别净变动-1318/-505亿元,但净减持强度仍低于历史均值。年初至今电子、通信及医药为主要减持方向;交通运输、银行、电力及公用事业为主要增持方向。回购方面,上市公司回购积极性整体较高,2025年全年累计规模1432亿元,但近期回购规模小幅回落,4Q25月均/1月至今回购101/64亿元(vs.3Q25月均回购规模126亿元)。

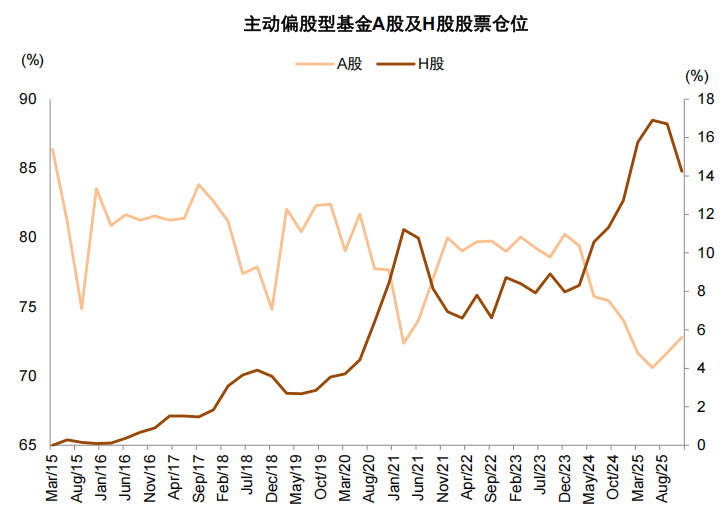

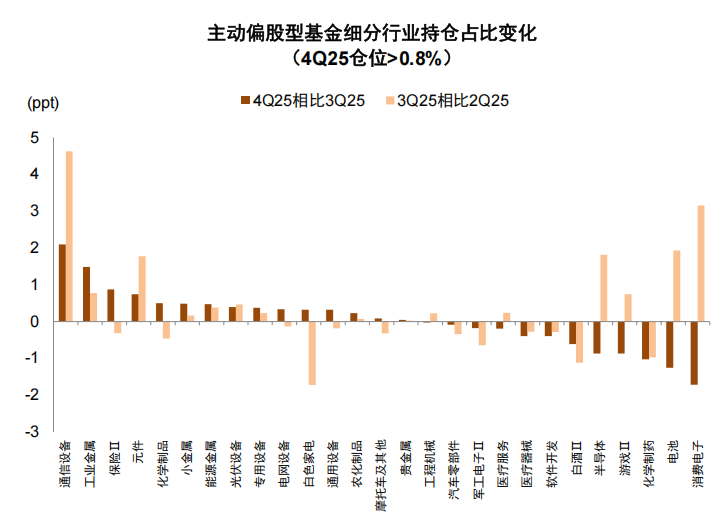

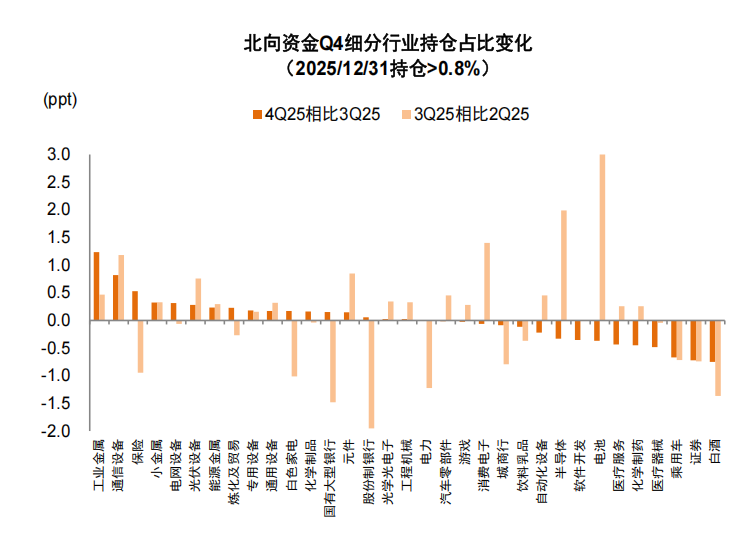

结构配置方面,近期A股机构关注度再度抬升,公募和外资普遍加仓有色金属、通信等板块。四季度机构持仓配置存在以下特点:1)A股配置比例有所提高。近年来主动偏股型基金股票仓位相对稳定背景下,2Q24公募对港股配置力度快速提升,截至2Q25A股/港股仓位占比分别为70.6%/16.9%,再创历史新高,此后A股市场相较港股跑赢,A股配置比例边际抬升,截至4Q25A股仓位占比增长至72.8%,但仍处于近10年偏低水平。私募基金A股占比上升和港股占比下降的特征也较为明显,CREFI指数成分基金的股票资产中,港股配置比例由去年年中40%左右高点回落,截至去年12月A股及港股配置比例分别为66%/34%。2)行业层面,四季度主动偏股型基金主要加仓有色、通信及非银金融等行业,减仓电子及医药生物等行业。新兴产业景气推动上游需求抬升,海外流动性宽松及需求端持续向好等多重因素推动有色金属价格延续强势,行业景气与基本面支撑较为坚实,有色金属四季度获加仓最多,仓位上升2.3个百分点;AI算力相关设备维持高景气,通信获加仓2个百分点。减仓行业方面,上季度获加仓最多的电子,本季度减仓1.8ppt,医药生物也获1.7ppt减仓。北向资金方面,四季度主要加仓有色金属、通信及基础化工等板块,仓位分别提升2.0/0.7/0.3个百分点;主要减仓医药生物、食品饮料及汽车等板块,仓位分别下降1.6/0.9/0.5个百分点。对比来看,主动型公募基金与北向资金一致加仓有色金属、通信等板块,一致减仓医药生物、食品饮料等板块。

市场交投情绪有望保持在相对活跃水平,增量资金仍然可期。伴随宏观范式转变以及资本市场制度改革的推进,我们认为A股底层环境已从量变引发质变,相较以往更具备形成慢牛的条件,中长期有望延续“稳进”趋势,短期考虑到前期换手率快速上升以及外部不确定性增加,仍需注意阶段性波动可能。资金层面,市场交投情绪有望保持在相对活跃水平,低利率、资产荒环境及居民超储为股市提供有利资金条件,居民存款仍有进一步搬家潜力。机构投资者方面,目前部分国内机构投资者的A股仓位仍具有增长空间;政策呵护与改革深化背景下,中长期资金有望加速入市,为市场提供长期稳定资金;外资受益于国际货币秩序重构带来的全球资金再布局,存在增配空间,A股市场有望获得增量资金持续流入。

配置方面,近期建议关注以下领域:1)景气成长:AI技术领域经历3年高速发展,2026年有望逐步进入产业应用兑现阶段,光模块、云计算基础设施层面仍有机会,但可能更偏国产方向;应用端关注机器人、消费电子、智能驾驶等。此外,创新药、储能、固态电池等方向也在步入景气周期。2)外需突围:出海仍然是当前较为确定性的增长机会,结合出海趋势和对美敞口,建议关注家电、工程机械、商用客车、电网设备和游戏,以及有色金属等全球定价资源品。3)周期反转:结合产能周期位置,建议关注供需问题临近改善拐点或政策支持领域,关注化工、养殖业、新能源等。4)优质高股息:中长期资金入市是长期趋势,从优质现金流、波动率及分红确定性出发,可结构性布局高股息龙头公司。5)年报业绩亮点领域:例如黄金板块、受益于AI高景气的TMT板块、非银金融等。

图表1:近期A股市场资金面转为2015年以来最活跃阶段,年初至今日均成交额超3万亿元

图表2:年初以来股市资金面波动加大,两融资金以及股票型ETF为主要影响因素

图表3:融资余额阶段性突破2.7万亿元,续创历史新高

图表4:年初至今两融交易额占A股总成交额均值为10.5%,仍明显低于2015年峰值水平

图表5:伴随市场上行,样本私募仓位12月上升至64.4%,但仍略低于历史均值

注:数据截至2025年12月31日

图表6:投资者入市意愿较为积极,4Q25单月新增开户数平均243万户

图表7:股票型ETF净流入来源出现切换,1月行业主题ETF获资金青睐

注:数据截至2026年1月30日

图表8:12月中下旬以来伴随A股市场表现提振,海外被动型及主动型基金均转为净流入

图表9:截至3Q25,保险持有股票及证券投资规模5.6万亿元,为2013年数据公布以来新高

图表10:1月新成立偏股基金份额快速增长至1012亿份

注:数据截至2026年1月30日

图表11:产业资本持续净减持,净减持强度仍低于历史均值

图表12:1月至今累计回购规模64亿元

注:数据截至2026年1月30日

图表13:主动偏股型基金A股配置比例有所提高

图表14:公募基金四季度主要加仓通信设备、工业金属及保险;主要减仓消费电子、电池及化学制药

图表15:四季度北向资金对工业金属、通信设备、保险等行业持仓占比回升

[1]https://tv.cctv.com/2026/01/17/VIDE2TRUiAtYp4cCCEQghX1q260117.shtml

[2]https://www.gov.cn/lianbo/bumen/202501/content_7000515.htm

本文摘自:2026年2月1日已经发布的《资金流全景动态:谁在买,谁在卖?》

李求索分析员SAC执证编号:S0080513070004SFCCERef:BDO991

刘欣懿分析员SAC执证编号:S0080525060006

黄凯松分析员SAC执证编号:S0080521070010SFCCERef:BRQ876

李瑾分析员SAC执证编号:S0080520120005SFCCERef:BTM851