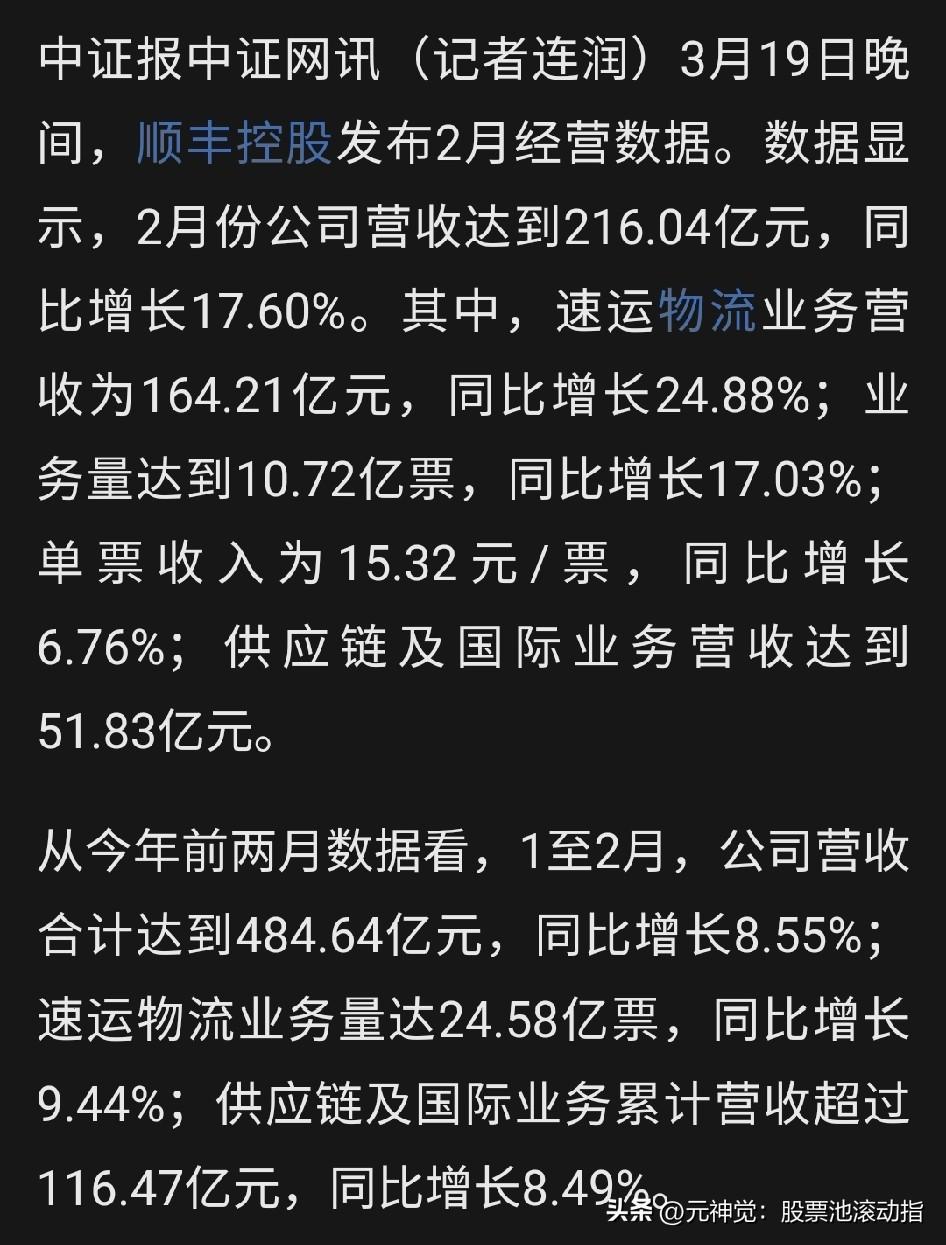

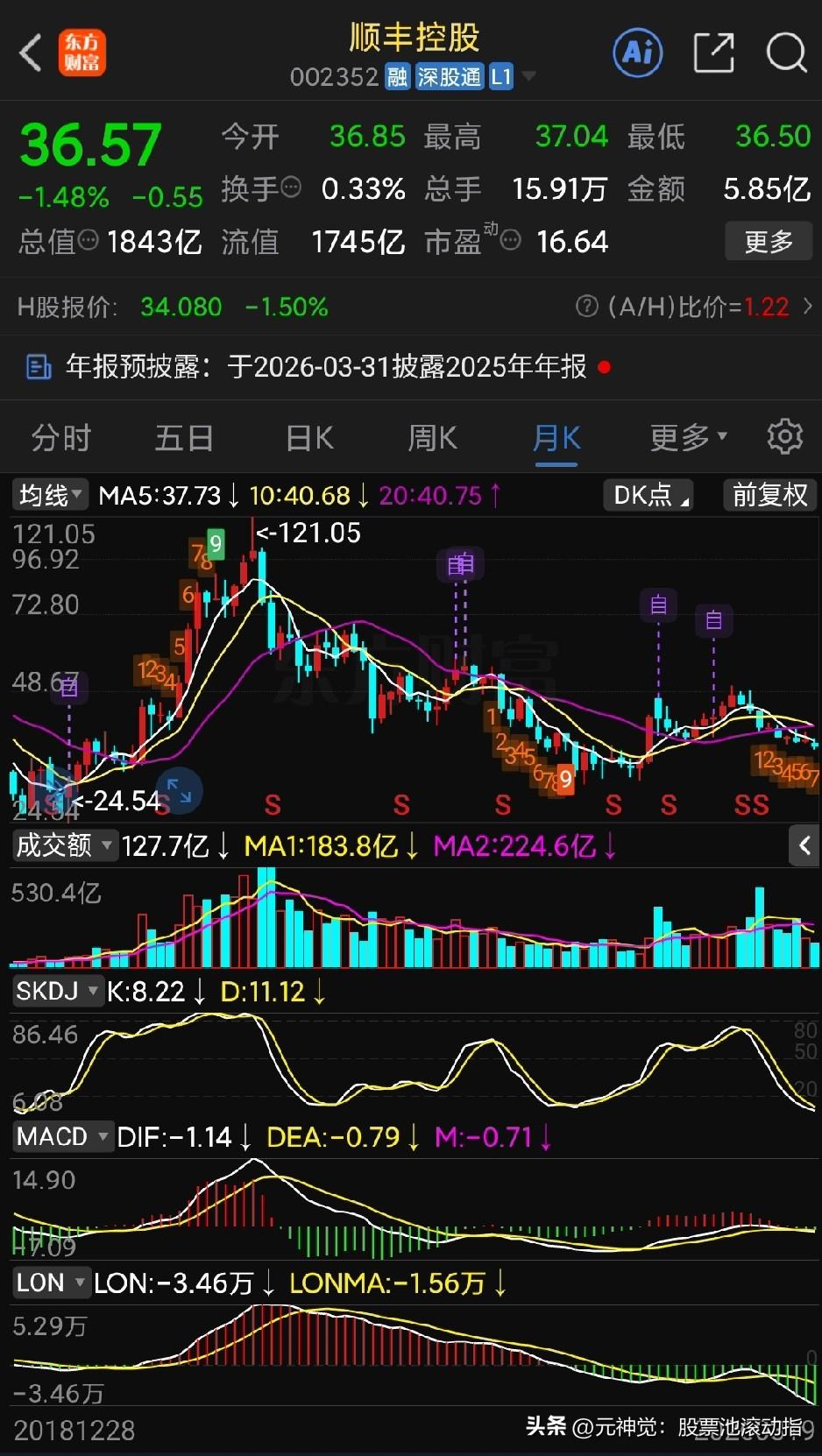

顺丰控股业绩,小小的超了预期!2月份数据不错,全年利润高增长可期。很多人之前因为股价跌跌不休,担忧的顺丰背后有什么雷,现在可以把心放在肚子里了。

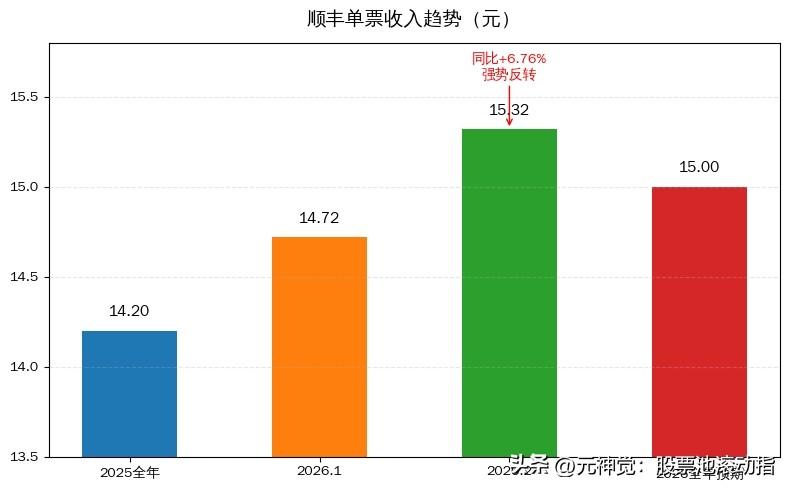

2月单票收入15.32元,同比+6.76%;1-2月累计单票近14.98元,比去年同期微跌0.79%。

相比2025年13.72元的全年预估均价,今年单票价格,有可能出现小幅度的止跌回升。

1-2月业务量24.58亿票,同比+9.44%,收入+8.57%,

其中2月速运收入+24.88%、业务量+17.03%、单票+6.76%。

单月来看,1月跌,2月涨,主要是因为去年跟今年的春节错开在不同的月份。

春节对顺丰来说往往意味着低价和少件,跟其他快递刚好相反。

上个月顺丰的快递营收第一次出现负增长,给业绩蒙上了很大的阴影。

但是2月份错开春节之后,马上大幅反弹。

一二月份加起来,在目前的经济环境下,总体增长还是非常客观。

此前很多人因为股价持续下跌而在内心产生的顺丰背后有没有什么雷的担忧,可以彻底放下了。

不但可以放下,今年也许在业绩上还会获得惊喜:

从目前这个数据增长来看,是超预期的。

在利润早上应该会更加可观。

还有一项可能大幅增厚利润的事件,几乎也已经成为必然:

就是随着搞笑率、低成本的AI持续深化应用,顺丰成了全A股甚至全股最好的AI第一波应用革命场景。

60多万劳动人员,1200多亿的劳务成本。

如果未来三年随着AI的应用,替代1/3的人力,节约1/3的成本。

这不意味着要多出来三四百亿净利润?

即便打个对折,也还是一两百亿。

而且AI技术革命是持续深化的,后续还能进一步降本增效。

随着AI应用技术革命的推进,顺丰很可能成为A股第一个业绩在应用端最炸裂的公司。

前面四年已经有数据:

通过AI智能化的应用,已经累计节约成本超过40亿元。

去年为AI应用的降本增效裁员1700多人。

平均节约成本在30% 到70%。

今年出了更加让人激动的内部规划:通过AI应用降本增效,裁员5% 到10%。

这个裁员不知道是裁合同员工,还是包括外包劳务人员。

顺丰的合同工只有13万多人。

外包劳务人员是大头,好像是40多万人。

目前有可能只是动合同工。

这一部分技术革命应用,有可能额外新增10~20亿利润。

从长期趋势来看,外包人员同样会被AI应用替代很大一部分。

尤其那些干线司机。

点对点运输,还是跑货,在自动驾驶越来越普及的情况下,本身是最好的被替代场景。

顺丰大约10万台自营运输车。

司机可能有十几万人。

这是比较容易被自动驾驶替代的。

这一块节约出来的成本可能都是上百亿的。

后面因为AI应用技术革命的推进,顺丰的公司性质会从劳动密集型变成资本技术密集型。

就像从蓝翔技校直接转型为清北硕博,是一次彻底的质变。

后面非常有想象空间。

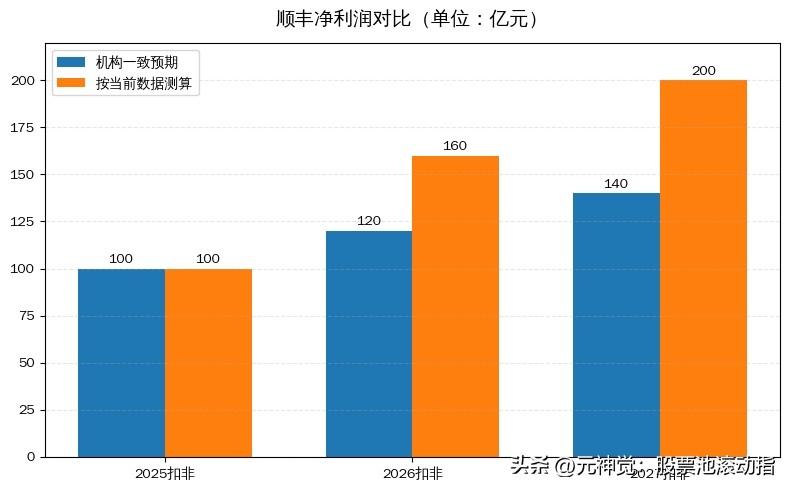

机构研报预期2025扣非约100亿、2026约120亿、2027约140亿。

按当前数据和AI应用技术革命的落地时间周期推算,原来这些预判可能是非常保守的。

2026年扣非有可能冲130亿+,一年冲160亿+。

反映在股价上,两年翻一倍的可能性已经非常大。

业绩一旦进入上升周期,或者说上升周期更加明朗,爆发潜力更加明显;对应的股价也该进入上升通道了。