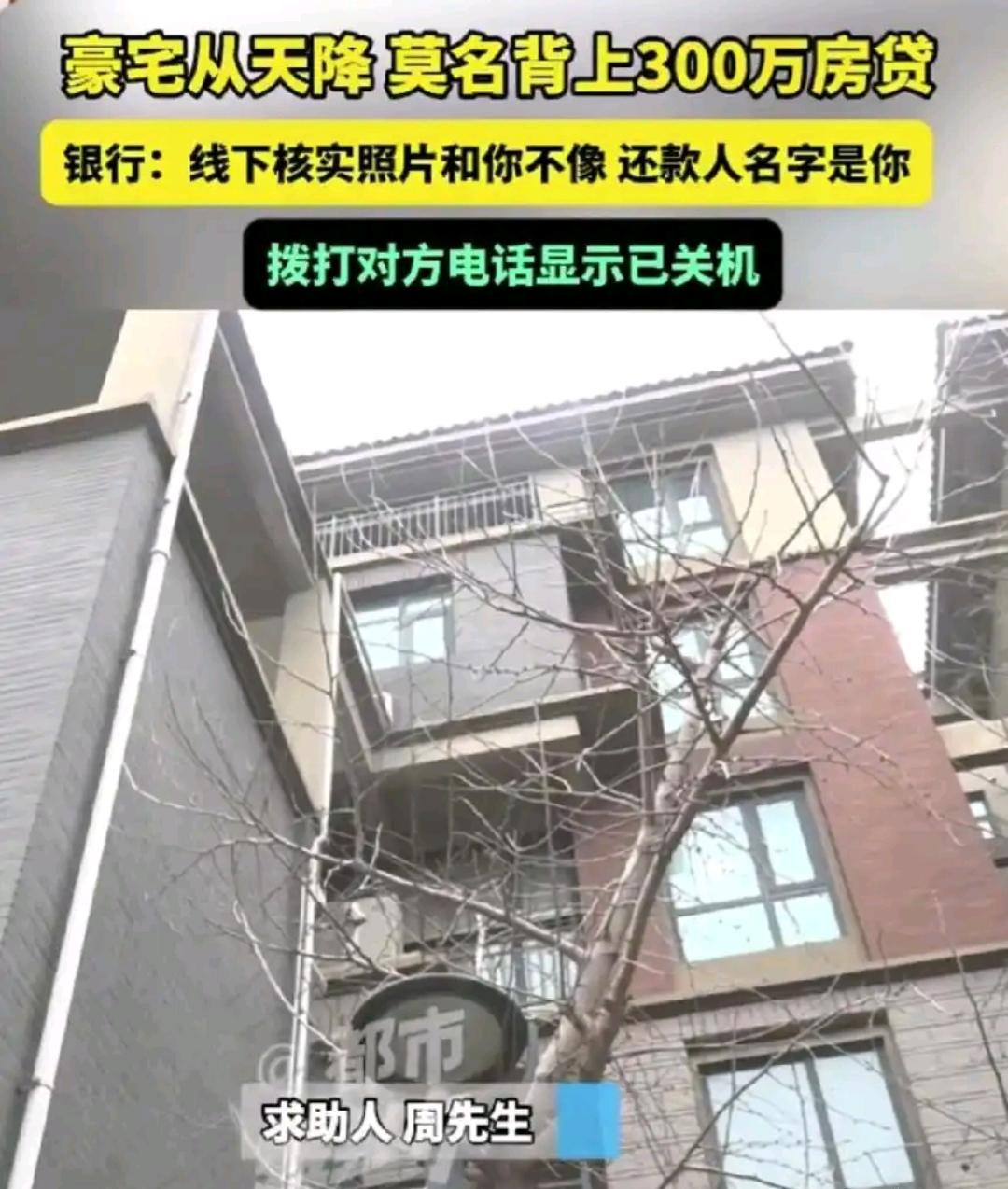

河南郑州,一男子突然接到银行电话,他发现自己莫名他自己名下竟莫名其妙多了套四层的大豪宅,还背上300多万贷款,而更离谱的是,这套豪宅竟然是法拍房,他懵了。 信息来源:个人网友分享 事发当天,周先生跟着地址一路赶过去,想看看这套“贵族级”房子究竟长啥样。 结果一到门口,他拿着钥匙一试,门竟然“咔嚓”一开,屋里空荡荡的,连家具都没有。 门口还贴着一张空置房检查单,上面写着业主姓薛,跟他完全无关。 物业也说不清,这房子前前后后好几拨人买了又卖,后来的人根本没来做登记,管理处连新业主是谁都不知道。 生气又无奈的周先生直奔银行总部。 他拎着征信报告质问柜台:“我压根没贷过款,没见过这房,更没签过字,300万哪里来的?” 人家只淡淡回一句:“可能是身份被冒用了,我们会调查。” 可具体流程和时限一句头绪也没,仿佛扔给他一个“请耐心等待”的烂摊子。 更搞笑的是,银行硬盘说这笔贷款是“线上抵押贷款”,只需在手机银行里做个人脸识别和活体检测就能放款。 周先生反问:“线上人脸识别再加个线下面签也得本人到场吧?合影留存不该查脸的吗?” 银行竟然拿出当时客户经理与借款人并肩合影的照片,一副“这就是你本人”的样子。 周先生对着照片瞪大眼睛:那人大鼻子、圆脸、身高都跟我八竿子打不着! 银行又给出一个贷款审批时留的联系电话,可他拨过去后发现人家早就关机了。 就这么一笔由头,也没见过房,也没拿到钱,周先生却莫名背上300多万债务,还被打上逾期、法拍和黑名单的标签。 从此他跑遍了银行、公安、法院,像打游击战似的每天奔波,光去银行他就反复提交身份证、户口本、通话记录,换来一句“请耐心等待调查结果”。 可眼看征信报告上那串“逾期”红字,再加上“法拍记录”四个大字,他后悔得牙痒痒。 其实,类似“被贷款”事件并不鲜见。 山东一位女士身份证被冒用,背了5万多房贷,整整跑了20年才维权成功;还有河南某银行内部员工,假冒他人名义办下十几万贷款,最后才因职务侵占被抓。 这样的案例多到公开渠道一搜就一大把,说明不少银行的面签和活体检测漏洞重重——有的只是让客户对着屏幕挥挥手就完事,有的甚至跟中介合谋,直接套用伪造资料。 平心而论,一旦身份证、手机号或银行App被泄露,骗子就能用高仿人脸和活体模型骗过技术关,搞到一套看似“合法”的贷款合同。 等受害人发现异样,往往征信里已经躺着几十万、上百万的“债务炸弹”,影响不仅是买房买车,连坐高铁、坐飞机、孩子上学都可能被卡壳。 那普通人该怎么办? 先别到催收电话打来才想起来查征信,平时每年至少主动登录征信系统自查两次,发现有陌生贷款或逾期记录,第一时间向银行和人民银行征信中心提出异议。 身份证更别随便给人复印,外借一定要标明用途、有效期,并留好借条或二维码记录。 要是真遇到被贷款的事,务必保留银行来往短信、客服录音、面签照片等全套证据,赶紧向公安机关报案,必要时还要向法院提起诉讼,甚至考虑借助媒体曝光。 更希望看到银行坐到台前,别再推诿:既然承认流程有漏洞,就得马上加固人脸识别算法和线下面签核验,跟中介或内部串通的苗头也该零容忍。 监管部门也必须盯紧这些机构,每年定期抽查,甚至不定期出击,确保普通消费者的身份安全不会再被随意拿来“贷款”。