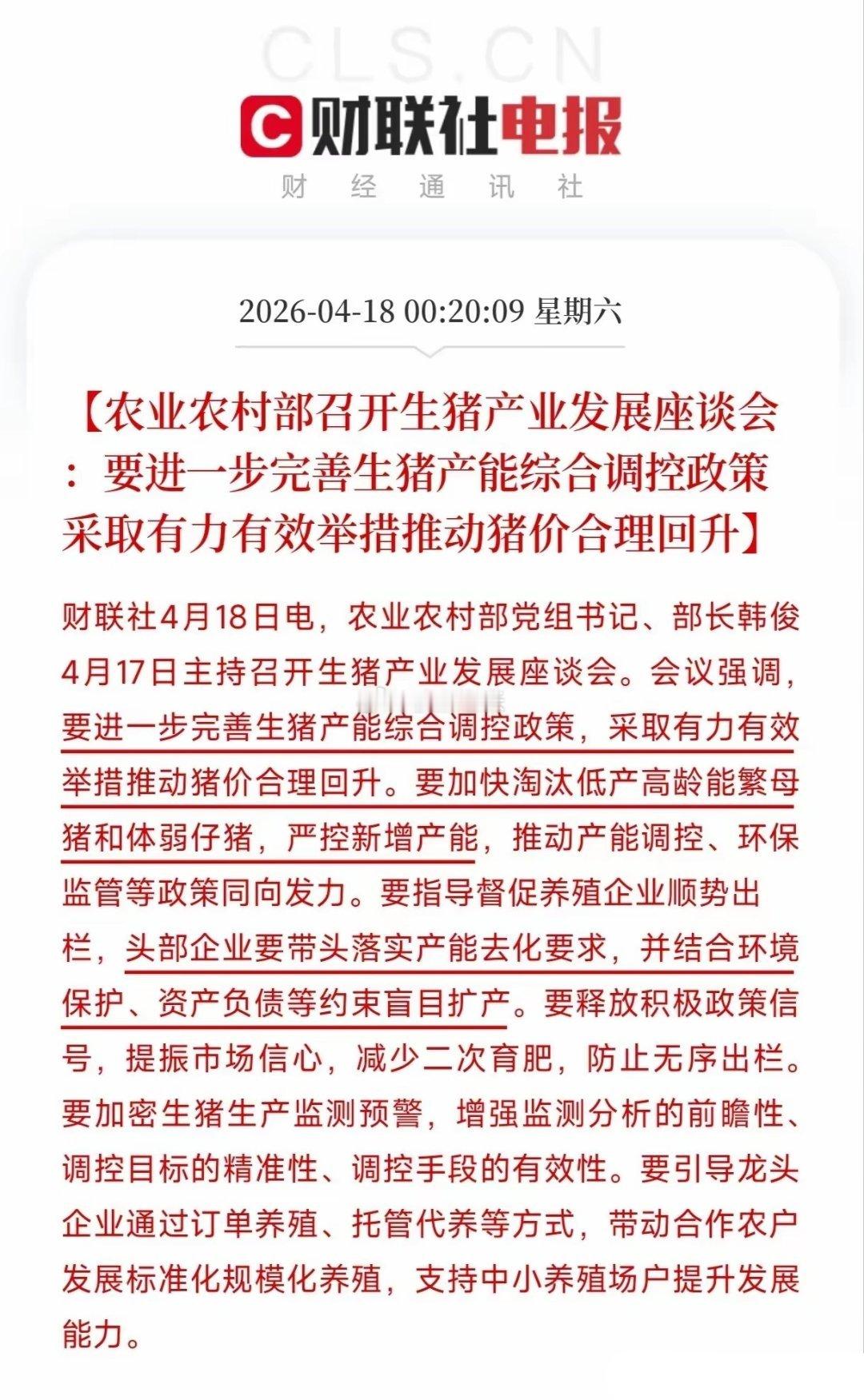

谁也没想到,一夜之间政策方向彻底变了。农业农村部部长韩俊4月17日主持召开生猪产业发展座谈会。会议定调清晰:要采取有力有效举措推动猪价合理回升。 四个字——合理回升。这跟之前单纯强调“产能调控”的措辞,力度完全不是一个级别。我拉了一下最新数据。2026年一季度末能繁母猪存栏3904万头。但农业农村部3月会议已将2026年目标从3950万头一口气砍到3650万头。3904万头对比3650万头,中间还隔着311万头母猪要淘汰。这轮猪价到底有多惨?4月14日全国生猪均价8.7元/公斤,跌破2008年以来最低水平。自繁自养头均亏损约450元,已超过上一轮周期最深亏损记录。猪肉比白菜便宜,这不是段子,是2026年春天最真实的行业写照。政策突然转向,到底想改变什么?注意会议措辞细节——要淘汰低产高龄能繁母猪和体弱仔猪,严控新增产能,推动产能调控、环保监管等政策同向发力。这不只是喊口号。早在2025年9月,头部25家养殖企业就被要求在2026年1月底前合计减少能繁母猪100万头。但去化速度明显不及预期。一季度能繁环比只降了1.44%。行业深度亏损下还能扛这么久,核心原因是头部企业成本优势太明显。我的判断是:这轮会议最大亮点不是淘汰母猪,而是给“资产负债表”划了一条红线。会议直接要求结合环境保护、资产负债等约束“盲目扩产”。翻译一下:负债高的企业,你不仅扩不动了,政策还要盯着你。22家上市猪企负债总额已攀升至3800亿元,超三成负债率突破60%。头部牧原、温氏虽然还有盈利,但负债率也在50%以上。那些负债超70%的企业,天邦、金新农,压力只会更大。资金会怎么反应?产业链内部将加速分化。成本控制强、资产负债表干净的企业,这轮产能出清后拿到的是更干净的市场份额。但高负债的中小企业,现金流已经烧到临界点。会议还点名要防止二次育肥和无序出栏,这等于把投机性补栏的路也堵死了。要注意一个变数。政策执行力度是关键。2025年9月就定了100万头的去化任务,实际去化效果偏慢。这次如果还是“雷声大雨点小”,行业磨底时间只会更长。这只是我个人复盘逻辑,不作为投资依据。3904万头能繁母猪,距离3650万头目标还有311万头的距离。这条去化路,头部企业扛得住,尾部企业已经没得扛了。产业出清才刚刚进入深水区。