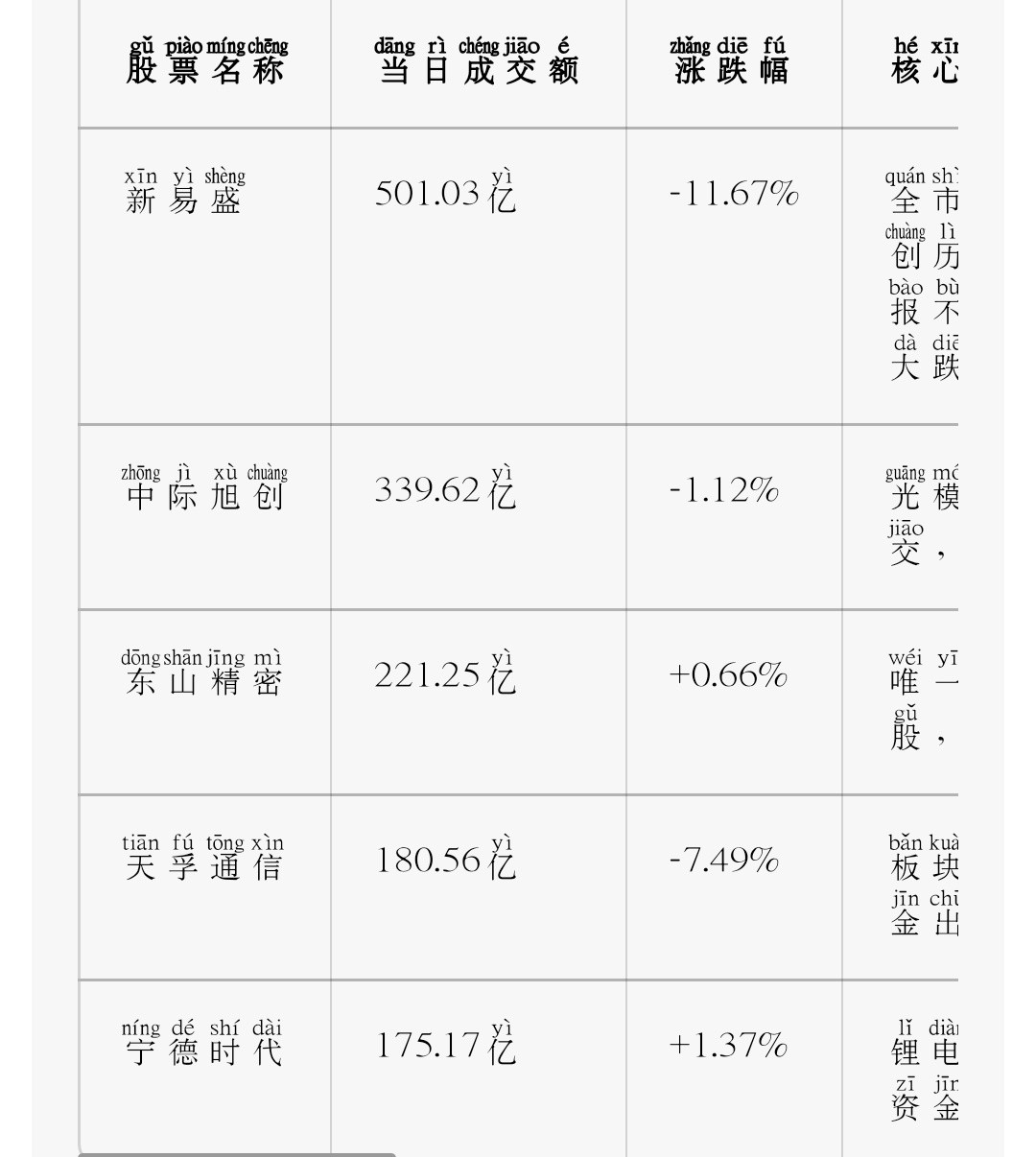

【国金通信】新易盛:看好2Q26起1.6T产能释放带来收入&利润双增 - 260424

收入环比持平,主要系物料紧缺&产能爬坡节奏影响:1Q26收入83.4亿,同比+105.8%/环比+0.01%,不及预期。主要系:1)物料紧缺;2)产能爬坡需要时间。同时我们认为产品更迭可能也影响了业绩落地节奏:硅光&1.6T占比提升,挤占产能,但目前量产初期的良率相对EML&400G/800G可能略低。

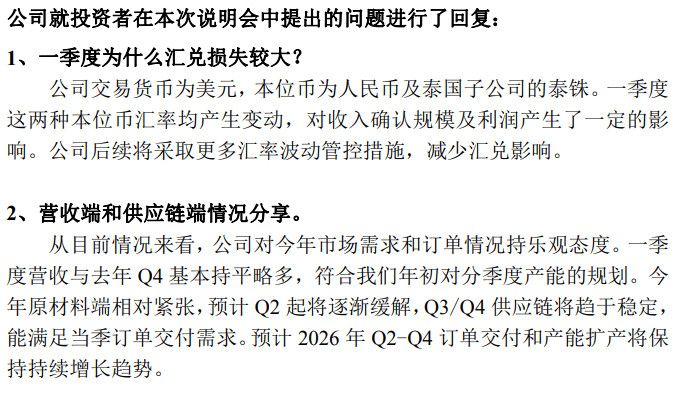

毛利率稳健,汇兑损失拖累表观利润:1Q26毛利率49.2%,环比+0.25pct,盈利能力稳健。1Q26单季度净利润27.8亿,环比-13.3%,主要系汇兑损失(1q财务费用5.2e)、资产减值损失(-0.8e)所致。

公司资产负债表呈现积极扩张: 1Q预付账款达6.8e,较期初大增6.6亿,用于锁物料;存货90.3e,环比+25%,同时合同负债2.9e,环比+221%,系与客户共同锁定上游供应商。

预计2Q起收入&利润增速会更加陡峭: 公司1.6T在1Q出货中占比不高,2Q开始起量,我们预计每100w只1.6T约对应增厚56e收入&23e利润,看好公司2Q起业绩释放。同时公司积极布局OCS、NPO、LPO等先进技术,预计最快27年部分产品会有起量,支撑27年业绩&估值。

风险提示:AI发展不及预期;竞争加剧