很难想象,储户1800万元存款会被银行员工盗用,签名、人脸识别、销户、挂失、补卡,这么多审核环节层层失灵。看过媒体报道才知道,赵某作案手法可谓简单粗暴,主要靠两点。

一是涉事的村镇银行正处于被并购重组的空窗期,内控制度失灵。

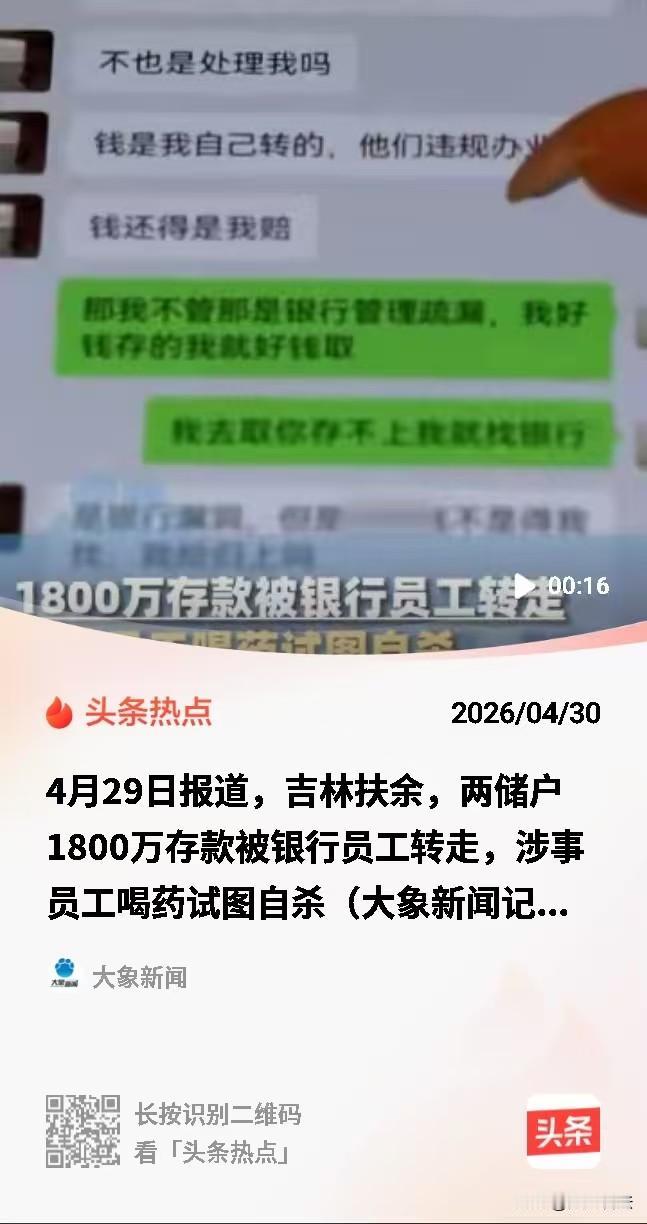

赵某伪造了储户的签名和身份证复印件,在储户本人未到场的情况下,利用工作关系绕过了人脸识别、多级复核的流程,直接办理了挂失、补卡、转账等操作。

二是赵某与受害的两名储户是熟人关系,对储户的资金等情况相当了解。

受害人曾经在高息揽储的诱惑下,长期为赵某提供资金。发现存款非法转移后,受害人曾向赵某索讨,赵某也承诺归还。

但赵某还有大量社会借款,全部用于炒股,却血本无归。她负债过多,无力偿还,企图自杀逃避责任,目前已被刑事拘留。

银行方面借口说,要有司法结论才能谈赔偿。什么叫司法结论?需要等赵某被判刑,还是要等赵某退赃?

银行的说法显然不符合法律规定,纯粹是一种拖延战术。为什么这么说呢?

储户把钱存到了银行,双方建立了储蓄合同关系,银行当然要保证资金安全。银行内部管理出了问题,造成储户的损失,银行自然应当依法赔偿。

而且,此类案件并不存在“先刑后民”的规定。早有司法解释规定,银行违约和员工犯罪是两个独立的法律关系。刑事追责是抓人,民事赔偿是还钱,两者并不矛盾。

更何况,赵某能够作案成功,关键是利用了她的职务权限和同事关系,这些妥妥的都是职务行为。根据《民法典》的规定,职务行为的法律后果应当由所在单位承担。

银行方面自己的过错,却要储户承担后果,哪有这样的道理。受害人现在要做的并不是等待,而是立即起诉,要求银行依照储蓄合同约定,还本付息。