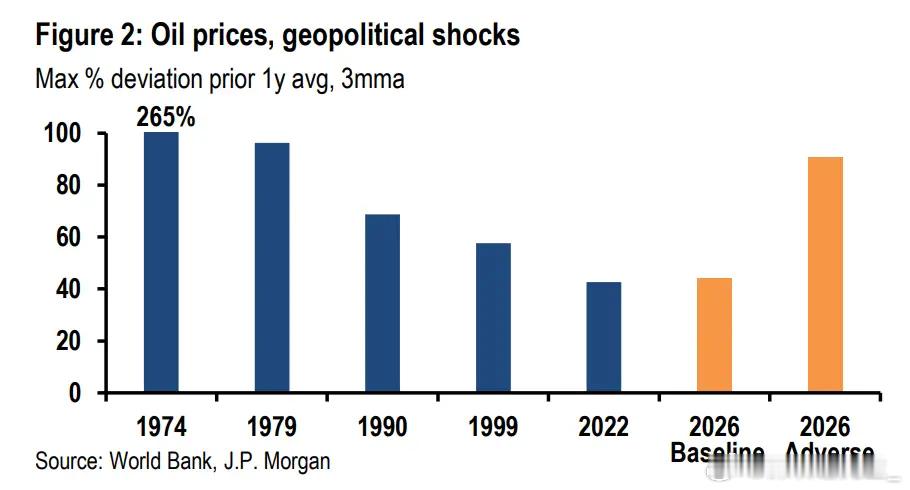

全球经济来到关键分水岭,能源危机正悄然逼近临界点当下全球正迎来一场隐蔽却影响深远的能源变局,能源供给端的缺口已经逐步显现,但现阶段市场尚未完全感知潜在的价格风险。全球商业库存与各国战略储备的持续投放,叠加市场对于航运通道恢复的乐观预期,暂时压制了国际原油价格的上行空间。但国际顶尖金融机构早已发出警示:一旦全球能源库存回落至安全底线之下,能源价格或将迎来跨越式上涨,整个全球经济的发展格局也将随之迎来重大变局。罕见供给缺口浮现,油价走势为何依旧平淡?当前关键航运水道受限,已经直接造成全球原油供应量出现一成以上的缺口,这在近代能源发展史上实属罕见。反观市场表现,布伦特原油四月期货价格相较年内平均水平仅上涨43%左右,和上世纪多次石油危机相比,价格波动幅度显得相对温和。之所以出现这种背离行情,主要得益于三重缓冲力量共同托底:商业原油库存与各国战略储备的持续投放、市场对于航运恢复的积极预期,以及终端市场需求的自然回落。不过这份表面的平稳极具迷惑性。业内分析指出,现阶段的平静只是短暂假象,一旦库存储备消耗殆尽,能源价格大概率会迎来脱离常规走势的快速拉升。两大未来情景推演,全球经济或将走向两极分化市场研究机构为后市规划出两套完整的发展路径,两种前景也预示着截然不同的全球经济格局。基准情景(60%概率):短期之内航运通道恢复正常,布伦特原油本季度均价或将站稳100美元/桶,后续逐步回落,在2026年四季度回落至80美元/桶附近。能源涨价带来的冲击,会让全球GDP整体回落0.6%,同时推动整体通胀水平上行1%。全球经济将回归正常增长节奏,就业市场稳步改善,主要海外央行或将保持现有货币政策,部分欧洲央行则有望开启加息进程。悲观情景(40%概率):航运封锁状态长期延续,布伦特原油价格或将在5至7月飙升至150美元/桶,即便后续有所回调,四季度价格也将维持在110美元/桶高位。数据测算显示,该情景下全球GDP或将累计下滑1.6%,通胀水平攀升2.2%,全球经济或将陷入滞胀困局,经济下行风险急剧增加,或将重现过往经典级别的能源危机。目前全球经济衰退风险依旧维持在35%的高位区间。年初回暖的经济动能,也因为地缘局势的变化被大幅抵消,全球经济前景充满不确定性。三大韧性支柱,托举全球经济基本盘尽管能源风险暗流涌动,但全球经济依旧具备坚实的内生动力,这也是市场保持乐观预期的核心依据。首先是人工智能产业带动全球资本投入持续走高,过去四个季度全球资本开支同比增长5.1%,美国更是实现两位数增长。相关数据显示,2026年一季度全球资本开支年化增速已经达到7%,强劲的投资需求也带动亚洲出口贸易回暖,拉动区域制造业快速复苏。其次是全球企业盈利持续修复,2025年全球企业利润同比大涨20%,彻底改善了低迷的市场经营情绪。随着企业经营信心逐步恢复,年内全球就业增速有望稳步回升,就业市场将迎来新一轮改善。最后是居民消费具备较强缓冲能力。即便就业市场增速放缓,依托财政扶持、资产增值效应以及信贷支持,全球居民消费依旧保持稳定增长,成为稳定经济的重要基石。央行政策迎来全新格局,本轮能源冲击与众不同回顾过往历次能源危机,央行激进的货币收紧政策,往往是加剧经济下行的重要原因,也让过去的石油危机给全球经济留下了深重的影响。而本次能源变局所处的宏观环境已经发生本质改变。在能源风险爆发之前,海外薪资增速与核心通胀已经逐步降温,就业市场增长乏力。各大央行也刚刚完成一轮货币宽松周期,前期降息带来的利好仍在持续释放。同时,当前全球整体金融环境相对宽松,这在历史级能源冲击中十分罕见。在乐观预期下,美联储大概率将维持货币政策不变,欧洲央行则存在加息可能性。倘若能源危机进一步升级,虽然美联储不会单纯因为油价上涨贸然调整利率,但全球多国央行集体收紧货币的风险会大幅提升,这也将成为决定未来全球经济走向的核心因素。通胀格局逐步分化,各国货币政策各行其道近三年来,全球整体通胀长期稳定在3%左右的水平,而本轮能源冲击大概率会推动季度通胀攀升至5%,全年整体通胀也将上行至4%。区域之间的通胀差距正在不断拉大:美国核心通胀或将长期维持在3%上方,加拿大与欧洲多国通胀有望回落至政策目标区间,新兴市场国家则会面临通胀居高不下的困境。通胀的分化,也将让全球央行的货币政策彻底走向分裂,同时也为资本市场跨品类投资带来全新的布局机遇。潜藏三重深层风险,或将放大能源危机影响如果航运通道问题长期得不到解决,三大隐藏风险有可能彻底引爆本轮能源危机。第一,油价上涨与供给短缺会形成恶性循环。供给不足催生市场恐慌性备货需求,进一步推升原油价格,战略储备枯竭后,物理层面的供给短缺将彻底难以逆转。第二,全球经济结构性短板凸显。当下科技行业热度高涨,但传统产业就业与收入表现疲软,居民储蓄空间已经所剩无几。一旦油价突破高位,通胀将快速飙升,直接打击居民消费意愿,反噬企业经营与就业市场。第三,全球央行货币政策出现集体失误。面对突发通胀压力,各国央行决策节奏不一,一旦迎来集体收紧,会快速收紧市场流动性,重现曾经的经济困局。