被低估的双赛道共振:AI+800V高压,引爆第三代半导体超级周期

一颗指甲盖大小的碳化硅(SiC)芯片,正在同时重塑AI算力中心与新能源汽车两大万亿赛道的产业格局。

随着英伟达官宣800V高压直流架构将于2027年规模化商用,叠加新能源汽车800V高压平台渗透率三年后有望突破90%,第三代半导体的产业爆发力度,早已超出市场短期炒作预期,一轮确定性极强的超级成长周期已然开启。

一、双重红利共振:AI算力+800V车企,打开SiC增量天花板

市场多数认知仍停留在:碳化硅只是新能源车配件。但当下产业最大的预期差在于——AI数据中心高压化变革,正在打开远比车载市场更广阔的增量空间。

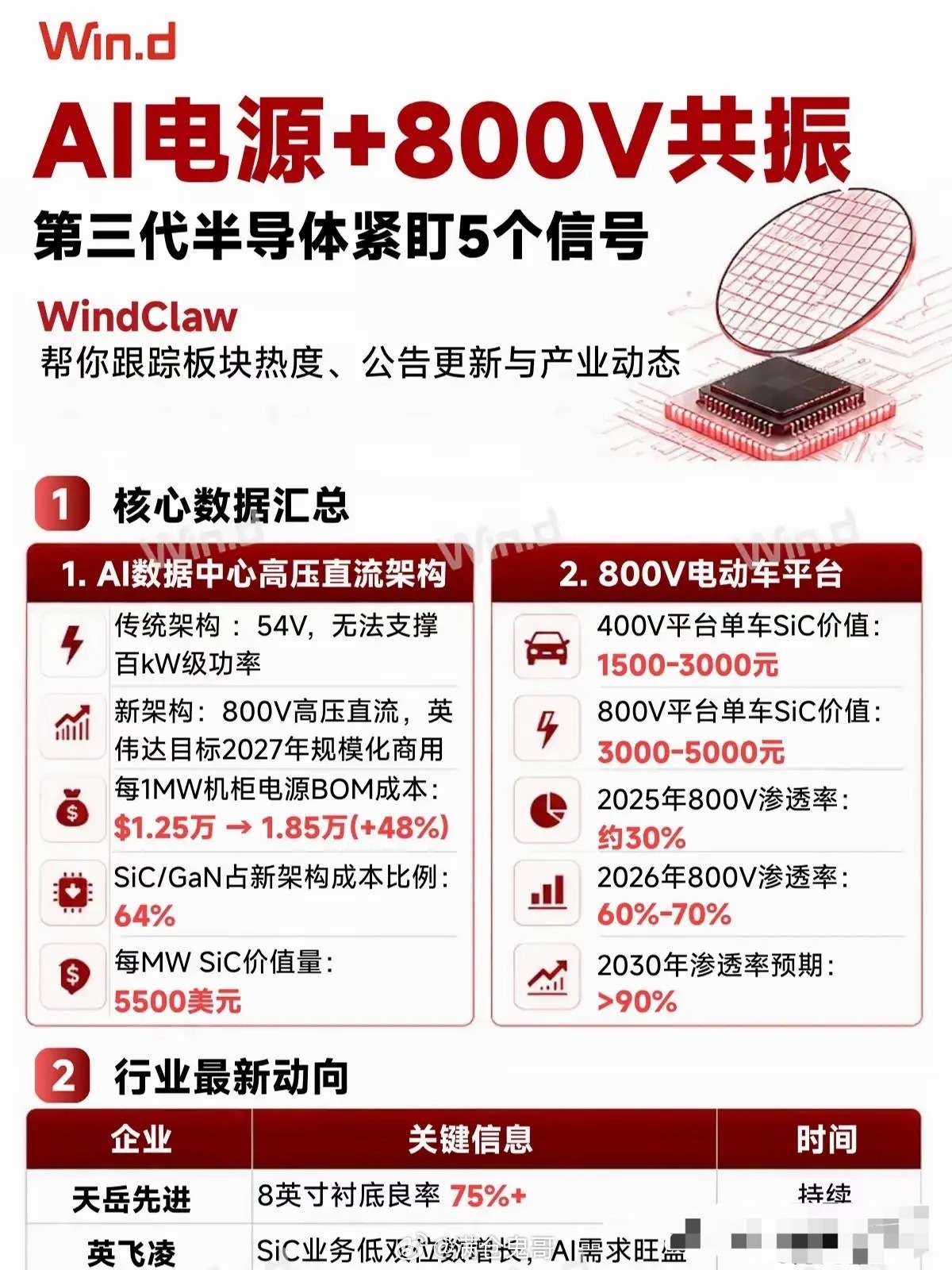

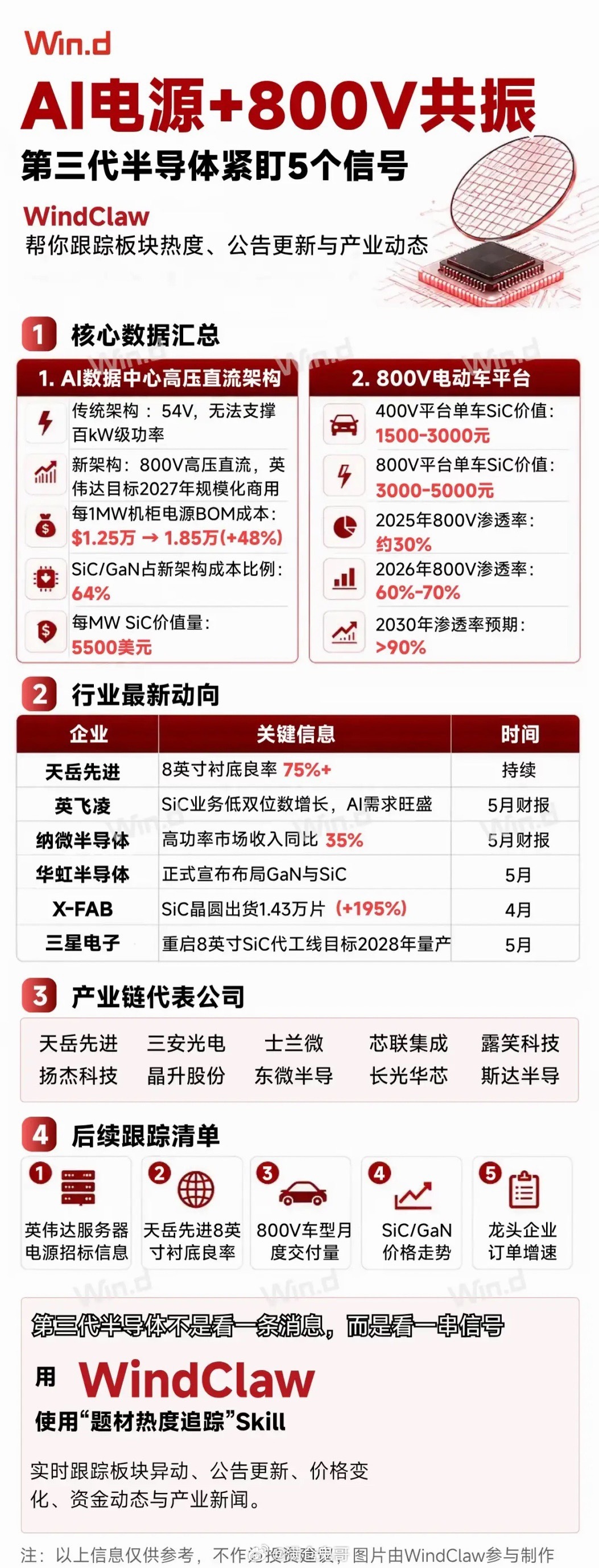

传统数据中心54V低压架构,已完全无法承载AI服务器百千瓦级的超高功耗,800V高压直流架构成为唯一技术解。架构迭代带来价值量大幅跃升:每1MW机柜电源BOM成本从1.25万美元抬升至1.85万美元,整体成本增幅高达48%。其中SiC/GaN宽禁带半导体占比达到64%,单MW机柜SiC价值量高达5500美元,算力端需求迎来爆发式增长。

反观新能源汽车赛道,800V高压平台全面普及,直接翻倍车载碳化硅价值量:400V传统平台单车SiC价值量仅1500-3000元,800V高压平台直接拉升至3000-5000元。渗透率曲线陡峭上行:2025年渗透率约30%,2026年有望飙升至60%-70%,2030年冲击90%以上,车载端需求持续高增。

AI算力高压化+车企800V升级,两条高景气赛道双向奔赴,彻底打开第三代半导体的成长天花板。

二、产业信号全面验证:全球产业链集体加速,拐点明确

行业爆发从来不是突发行情,当下全产业链已出现密集的确定性拐点信号,暗流涌动、趋势确立:

1. 国产衬底实现突破:天岳先进8英寸碳化硅衬底良率稳定突破75%以上,彻底解决国产化最大卡脖子难题,为规模化替代奠定核心基础。

2. 海外龙头验证AI需求:英飞凌SiC业务持续保持高增长,明确表态AI算力需求是核心增量驱动力,验证新赛道逻辑。

3. 国内功率厂商业绩高增:纳微半导体高功率产品收入同比大涨35%;华虹半导体正式入局GaN、SiC赛道,补齐国内代工短板。

4. 全球产能疯狂扩张:X-FAB SiC晶圆出货量同比暴增195%,三星重启8英寸SiC代工产线,锁定2028年规模化量产。

并非个别企业单点突破,而是全球产业链产能、技术、订单同步加速,行业景气度已进入实质性上行周期。

三、全链条国产替代提速,细分环节机会清晰落地

从衬底、器件到制造代工,第三代半导体国产化进程全面提速,各环节核心价值凸显:

• 衬底环节:天岳先进、斯达半导等龙头持续攻克良率与规模化难题,打破海外寡头长期垄断,实现供应链自主可控。

• 器件环节:三安光电、士兰微、扬杰科技、东微半导等企业,已实现车规级、算力级SiC器件稳定批量出货,商业化落地提速。

• 制造代工环节:华虹半导体强势布局宽禁带半导体代工,补齐国内SiC/GaN制造短板,完善全产业链闭环。

当前SiC、GaN应用场景持续扩容,覆盖AI高压电源、800V高压车载、高端工业控制、消费电子快充等领域,行业需求多点开花。

四、核心逻辑总结:不是题材炒作,是确定性产业趋势

本轮第三代半导体行情,绝非单一赛道短期炒作,而是AI算力革命+新能源高压迭代的双向产业共振。

多数投资者仅盯着单一消息博弈短线,却忽略多重产业信号的共振拐点:英伟达高压架构招标进度、国产8英寸衬底良率突破、800V车型交付攀升、宽禁带器件价格企稳、龙头订单持续高增……一连串确定性信号叠加,才是本轮行情的核心底气。

归根结底,AI算力升级、新能源汽车迭代,本质都是电力效率的革命。而以SiC/GaN为核心的第三代半导体,正是这场产业变革的核心钥匙。

看懂AI+800V双赛道共振逻辑,就是握住了国产功率半导体未来十年的黄金成长主线。