从比亚迪推出4nm璇玑A3、蔚来5nm神玑NX9031,到小鹏图灵、理想马赫M100、吉利星辰一号,中国车企正集体跨界造芯。本质是供应链安全、成本革命、技术主权、智能卡位四大刚需叠加,是新能源与智能化浪潮下的战略必然。

一、缺芯之痛:供应链不能再“卡脖子”

• 2021年全球芯荒,车企因缺一颗几元芯片被迫停产减产,某新势力减产42%、损失19亿营收。

• 高端智驾芯片英伟达Orin-X占国内45%份额,高通座舱芯片垄断70%市场,高价+排队+断供风险长期悬顶。

• 数据:2022年广汽超280款芯片短缺,95%依赖欧美日;2024年国产车规芯片自给率仅10%,高端SOC仅5%-8%。

结论:把核心硬件命脉握在自己手里,是生存底线。

二、成本之战:自研是降本“核武器”

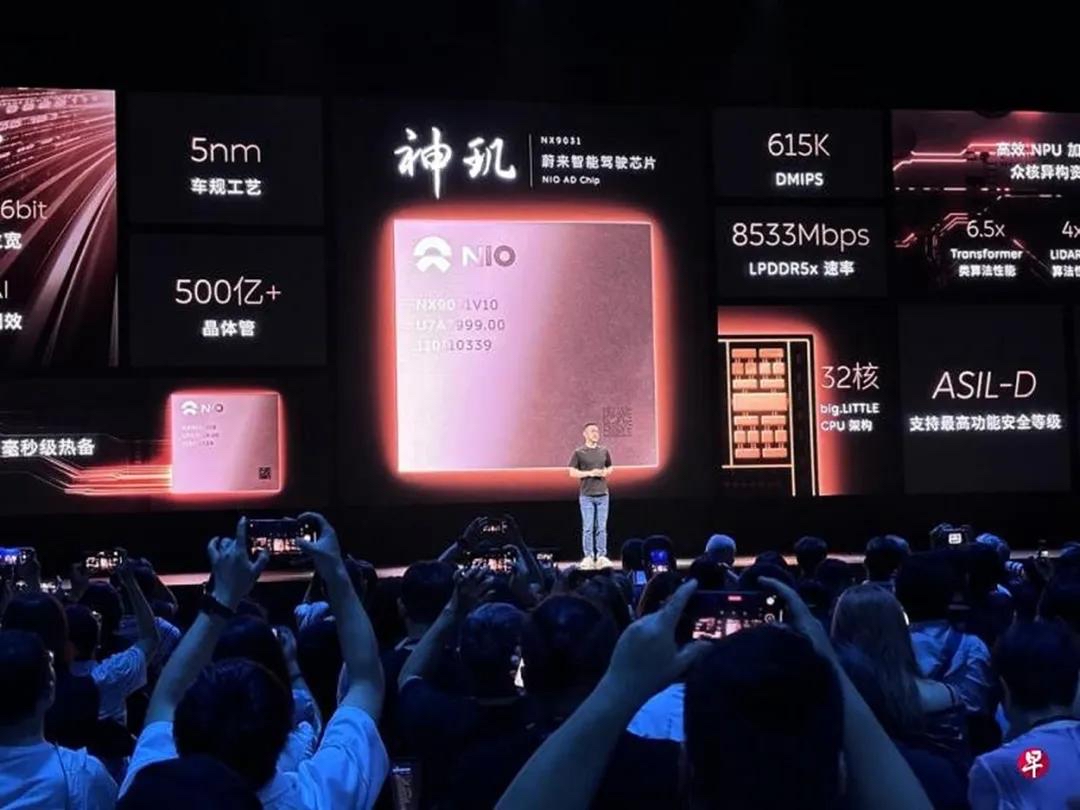

• 蔚来采购Orin-X年花21亿元;自研神玑单颗替代4颗Orin-X,单车智驾成本降近1万元。

• 小鹏图灵芯片单颗比外采省1200元,规模化后直接优化整车毛利率。

• 比亚迪自研IGBT、SiC功率芯片,电控成本降30%+,是其价格战底气。

结论:芯片占整车成本从5%升至20%+,自研是长期降本唯一路径。

三、技术主权:不做“组装厂”,要做“定义者”

• 外购通用芯片算力利用率仅30%-50%,架构不匹配、延迟高,算法迭代被卡节奏。

• 自研芯片实现软硬件深度耦合:底层架构+上层算法一体化,算力榨干、响应毫秒级,形成差异化壁垒。

• 李想直言:自研是为“让AI在物理世界真正跑起来”;何小鹏:用别人的芯片,核心算法永远受制于人。

结论:智能汽车时代,芯片=大脑=核心技术主权。

四、智能卡位:算力取代马力,成定价核心

• 燃油车约300-500颗芯片;高阶智能车2000颗以上,芯片成价值核心。

• 智驾、座舱、中央计算三大芯片,决定智能化上限与用户体验。

• 政策强推科技自立自强、新质生产力,车规芯片是十五五重点赛道。

结论:不造芯,就拿不到智能化“入场券”,终将被淘汰。

五、造芯格局:头部all in,中小联动

• 第一梯队(全栈自研):比亚迪(璇玑+功率半导体)、蔚来(神玑)、小鹏(图灵)、理想(马赫)。

• 第二梯队(合作/投资):吉利(芯擎)、东风(DF30)、广汽(自研MCU)。

• 第三梯队(采购+定制):多数传统车企,优先国产替代降低风险。

总结

中国车企造芯,不是烧钱跟风,是生存刚需、成本革命、技术主权、智能卡位的必然选择。短期投入巨大、周期3-5年,但长期看,不造芯就没有未来。

这一战,关乎中国汽车产业能否从“规模大国”迈向“技术强国”,只能赢,不能输。