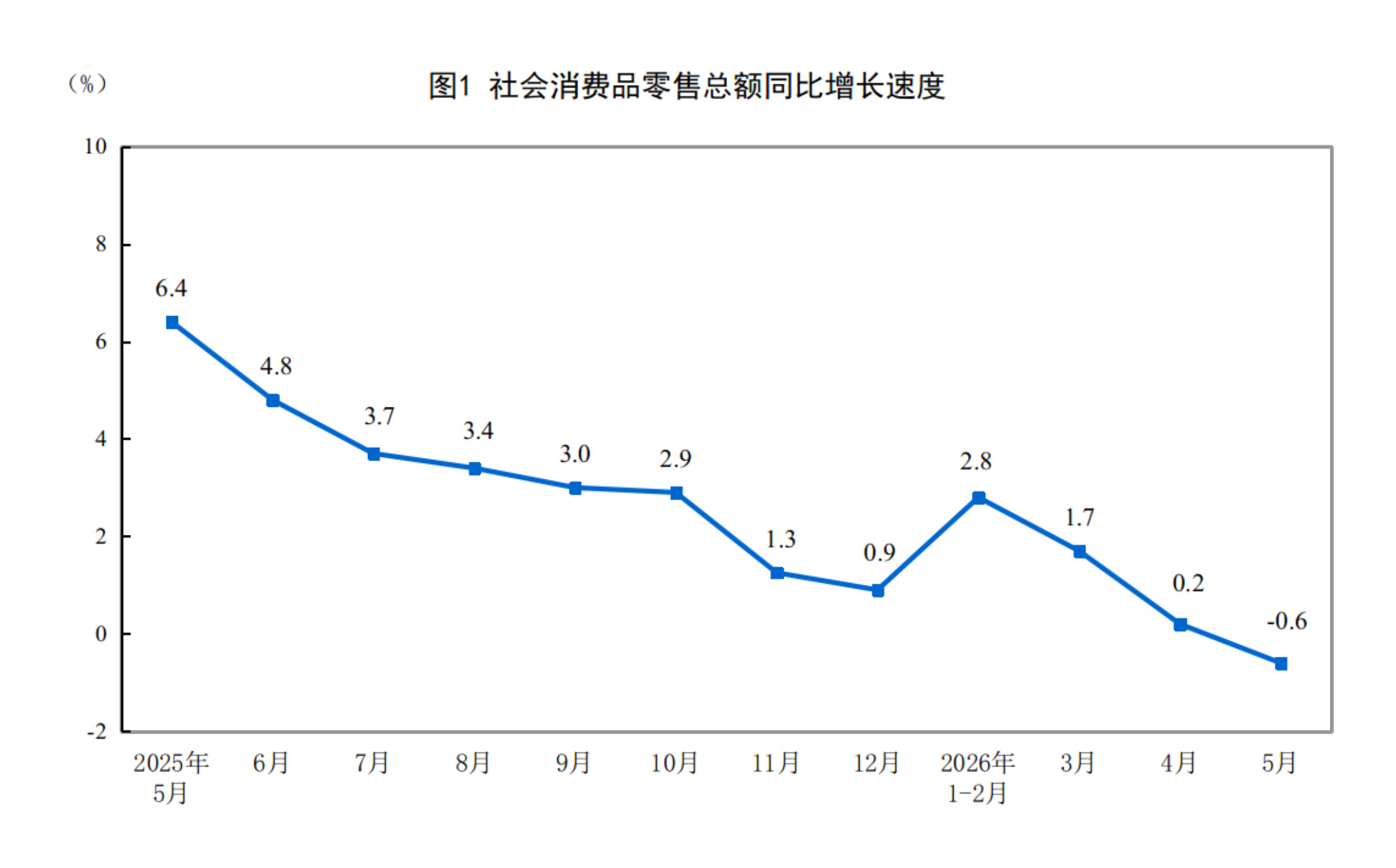

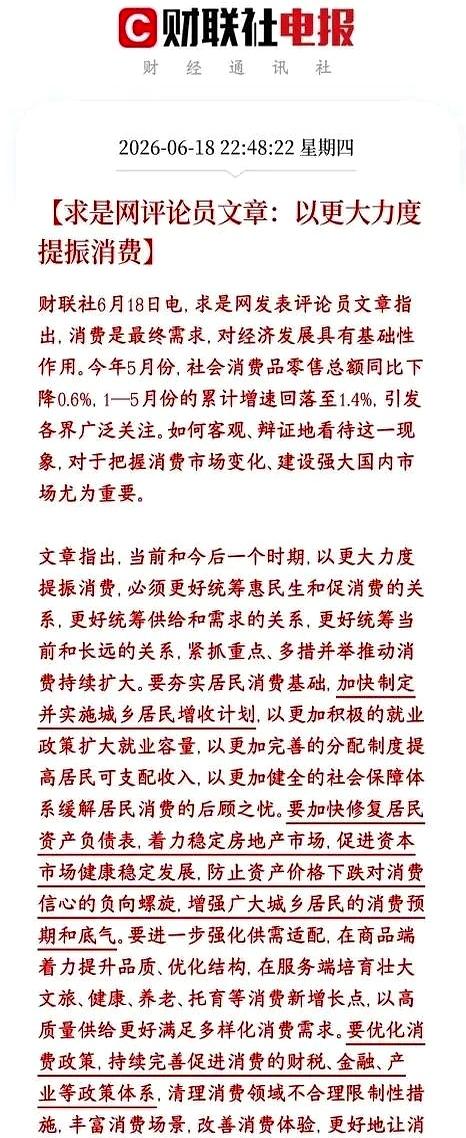

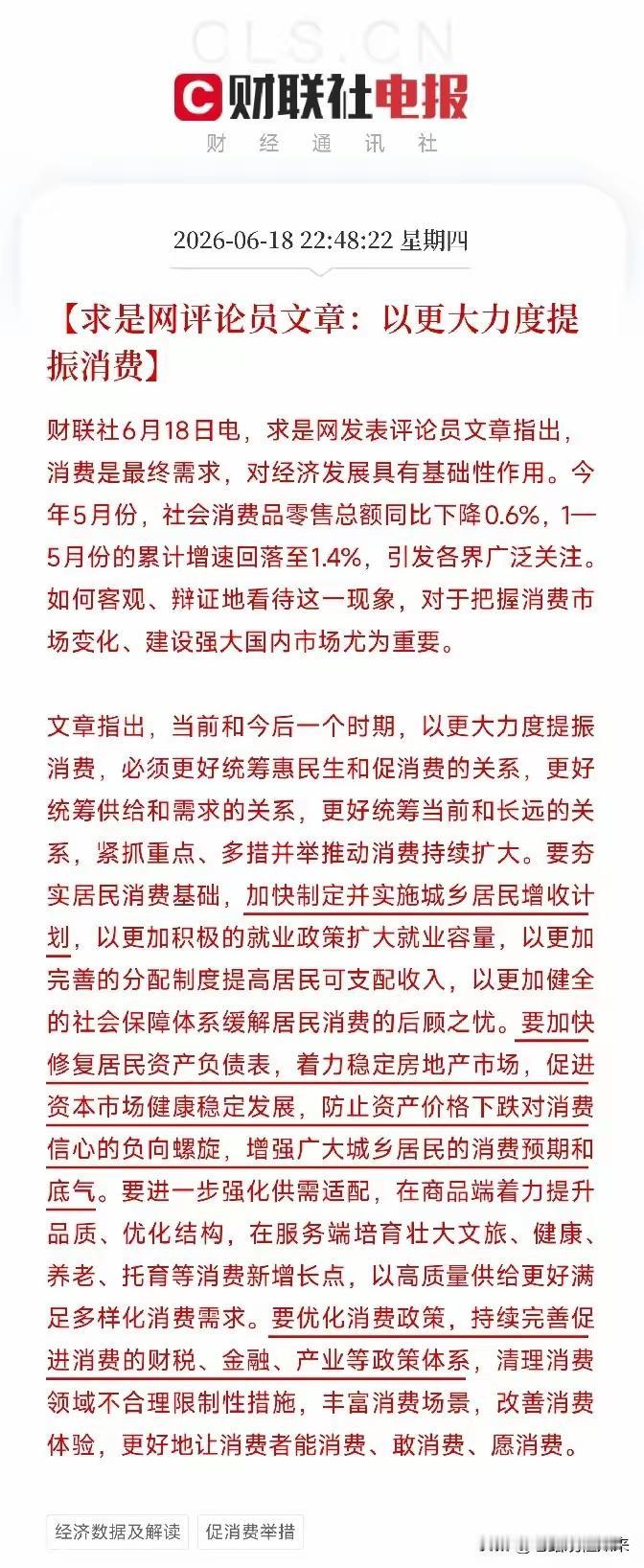

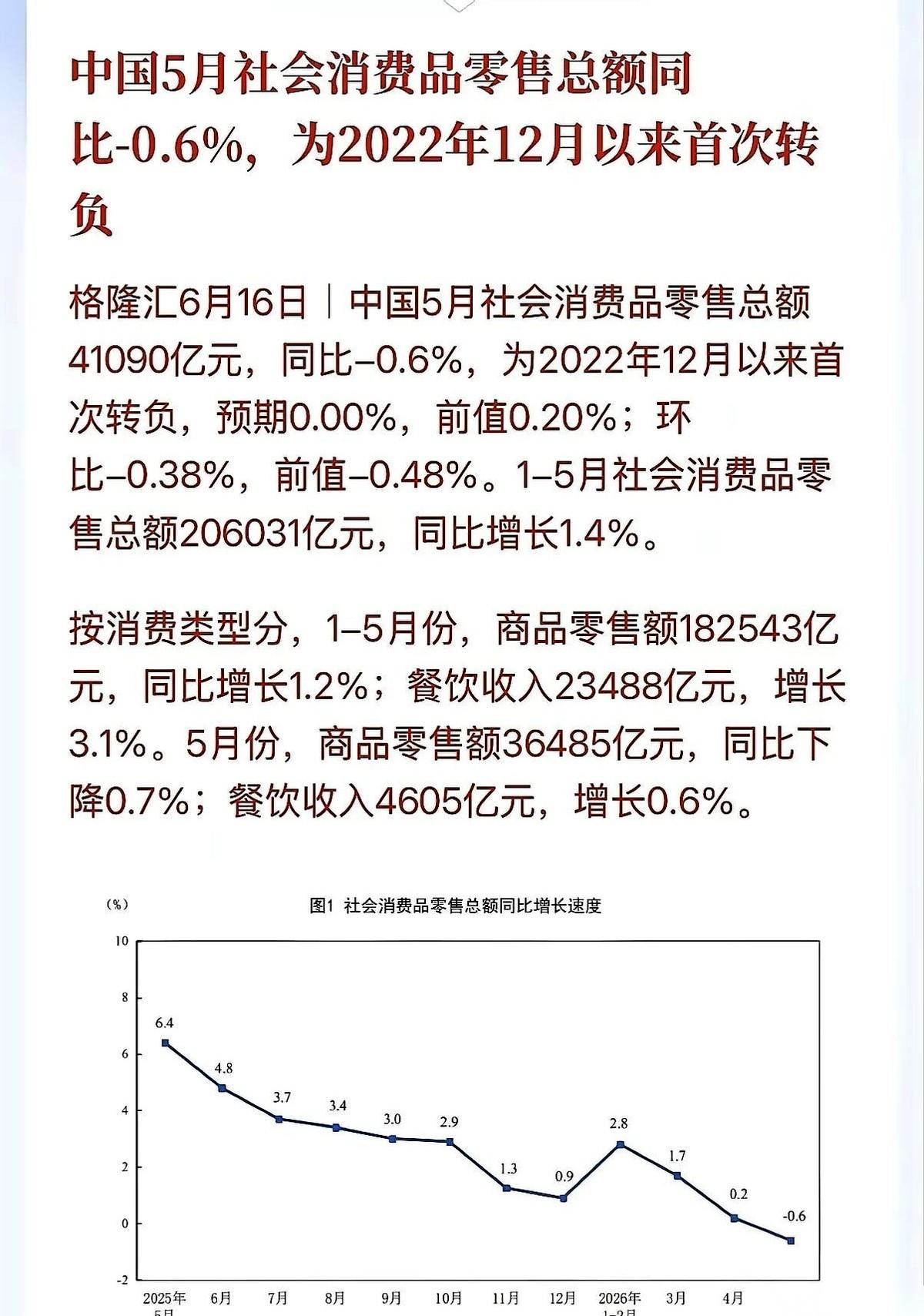

为什么都不爱消费了? 2026年5月,北京社会消费品零售总额同比下降6.2%。全国跌0.6%,北京跌6.2%。

眼下居民普遍开启防御型消费,粮油、药品等刚需品类尚能保持小幅增长,家电、家装、珠宝等大额可选消费全线走弱。大量民众选择提前结清信贷、增加储蓄,前五月居民新增存款规模大幅走高,即便存款利率持续走低,大家依旧不愿释放现金流。

就业波动、养老医疗等长期支出顾虑,让多数家庭收紧钱包,即便各地接连推出促消费举措,也难以快速扭转大众谨慎花钱的心态,内需回暖节奏明显慢于市场预期。

单看这两组对比鲜明的数据,就能直观感受到当下消费市场的冷暖分化,全国整体小幅下滑,一线城市的收缩幅度反而更加突出。

很多人会简单把数据走低归结为居民收入缩水,细分各类商品销售数据后就能发现,大众不是完全停止花钱,只是花钱的标准发生了彻底转变。

日常逛商超时能清晰察觉到变化,生鲜零食会优先挑选折扣款小份包装,不会再像从前大批量囤货,只有米面油、常备药品这类离不开的刚需,才能稳住基础销量。

家电卖场、家装门店的客流看着不算稀少,真正敲定置换、全屋翻新订单的顾客寥寥无几,不少原本规划两三年完成改善升级的家庭,直接把计划无限延后。

金银珠宝柜台的成交量同步持续走低,过去不少人会把黄金当作兼顾装饰与保值的选择,现在大家更愿意持有现金,不会轻易拿出积蓄购置非必需贵重饰品。

同期汽车品类的销售数据同样承压,五月汽车零售额同比下滑超十六个百分点,作为典型大额消费品类,它的降温进一步拉低整体社零表现。

手里有余钱的家庭,当下第一选择不再是添置大件或是外出长线旅游,而是优先处理身上背负的各类信贷,各大银行提前还贷业务长期处于排队等候的状态。 央行统计数据能够印证这种去杠杆趋势,今年前五个月住户整体贷款规模出现净减少,不管是长期房贷还是短期信用卡消费贷,规模都在同步收缩。

即便各大银行持续下调定期存款利率,一年期定存收益已经降到很低水平,居民新增存款总量依旧创出阶段性新高,存钱的意愿没有丝毫减弱。 市场上并不缺少各类理财、投资渠道,理财产品收益波动、权益市场行情起伏不定,对比下来,存入银行保住本金成了普通人心中最稳妥的避险方式。

一季度居民储蓄意愿调研结果显示,超六成受访者在有余钱时会选择增加储蓄,只有不到两成人愿意把资金投入消费支出当中。 就业市场的不确定性是收紧开支最直接的诱因,今年高校毕业生总量依旧处在高位,多个行业持续缩减招聘名额,不少在岗人群还要面对降薪、优化的风险。

普通工薪家庭很难预判未来收入能否稳定维持,一旦失去持续收入来源,手里没有充足存款,很难应对突发的大额支出,只能主动压缩一切非必要开销。

养老和医疗的长期支出压力同样压在每个家庭身上,日常小病买药只是小额开销,一旦遇上重大疾病或是退休后的生活开支,都需要提前储备资金兜底。 大家不再信奉超前透支的消费模式,从前盛行的分期购置数码、轻奢商品的习惯慢慢消失,不少人主动注销闲置信用卡,关闭各类消费分期功能。

全国范围内已经落地多轮促消费配套政策,数千亿专项资金用于家电、汽车以旧换新,各地常态化投放消费券,夜间经济、文旅补贴也同步铺开。

不少居民表示,各类补贴政策确实能小幅降低采购成本,但不足以打消对未来收支的顾虑,单纯的价格优惠很难撬动大额改善型消费需求释放。

部分调研反馈显示,近六成民众或是不了解补贴申领渠道,或是觉得补贴力度有限,很难覆盖置换大件商品产生的整体支出,政策撬动效果达不到预期。 刚落幕的六幺八电商大促也能侧面佐证消费心态转变,往年全民凑单囤货的热度大幅消退,参与集中大促下单的用户规模同比明显下滑。

各大平台主动简化复杂满减规则,缩减大范围广告投放,不再频繁公布成交战报,大众已经失去为促销刻意集中消费的热情。 资金并没有从市场上凭空消失,只是从商品流通领域转移到银行存款、提前还贷两大渠道,形成资金在金融体系内部循环的特殊局面。

不少业内观点提及,当前国内居民家庭资产中房产占比偏高,多地楼市行情持续偏弱,居民感知自身资产缩水,进一步加剧不愿消费的保守心态。

防御型消费不是短期阶段性现象,是无数家庭综合收入、负债、远期风险做出的统一选择,想要快速扭转这种花钱心态本身就存在不小难度。

有人认为只要持续推出刺激政策就能快速拉动内需,也有人觉得消费回暖的核心在于稳定大众收入预期、减轻远期生活支出负担,两种观点网上一直存在不小分歧。

你觉得当下大家不愿放开消费的核心原因是什么,各类促消费政策还需要做出哪些调整,才能慢慢改变普通人收紧钱包的状态?