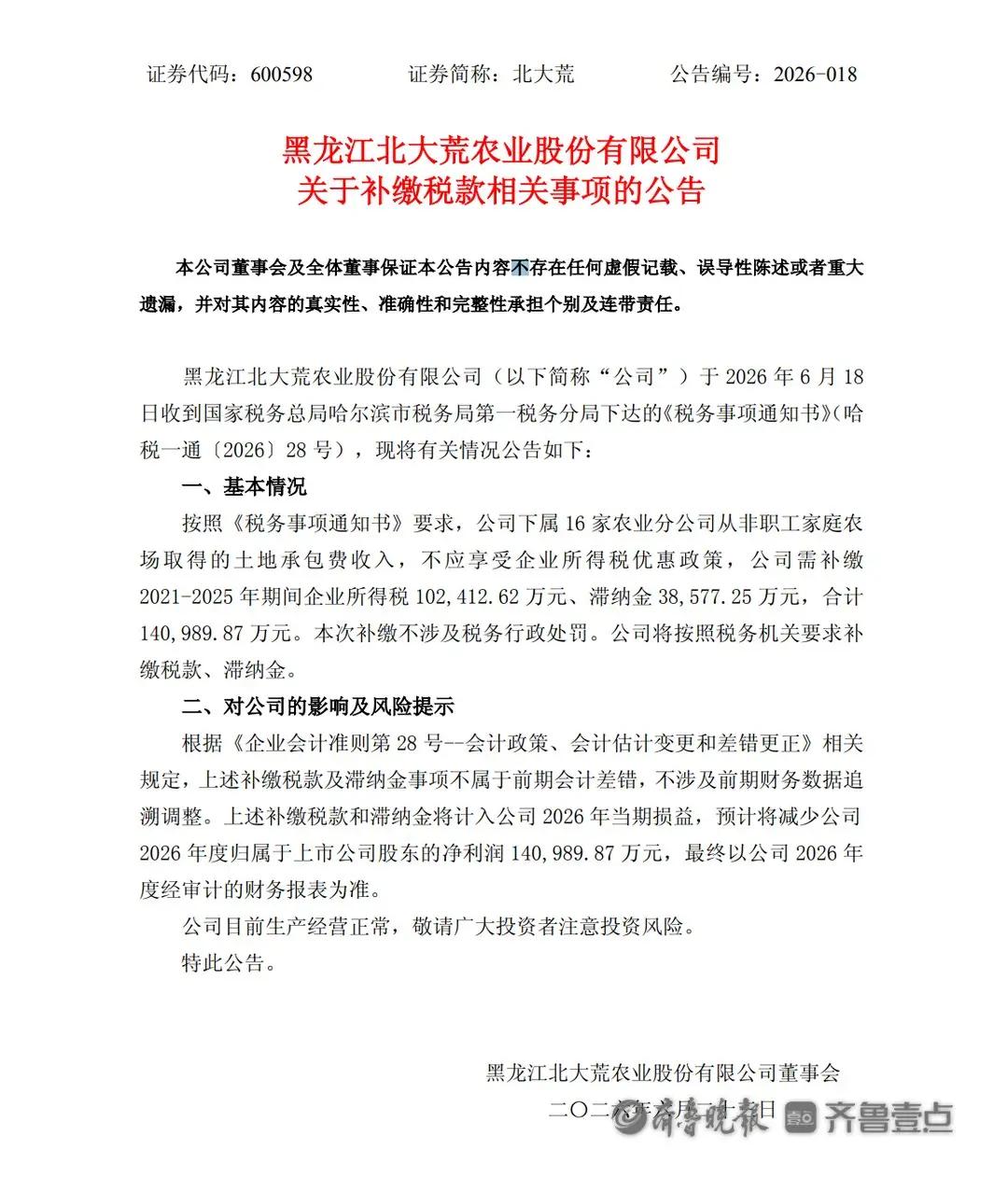

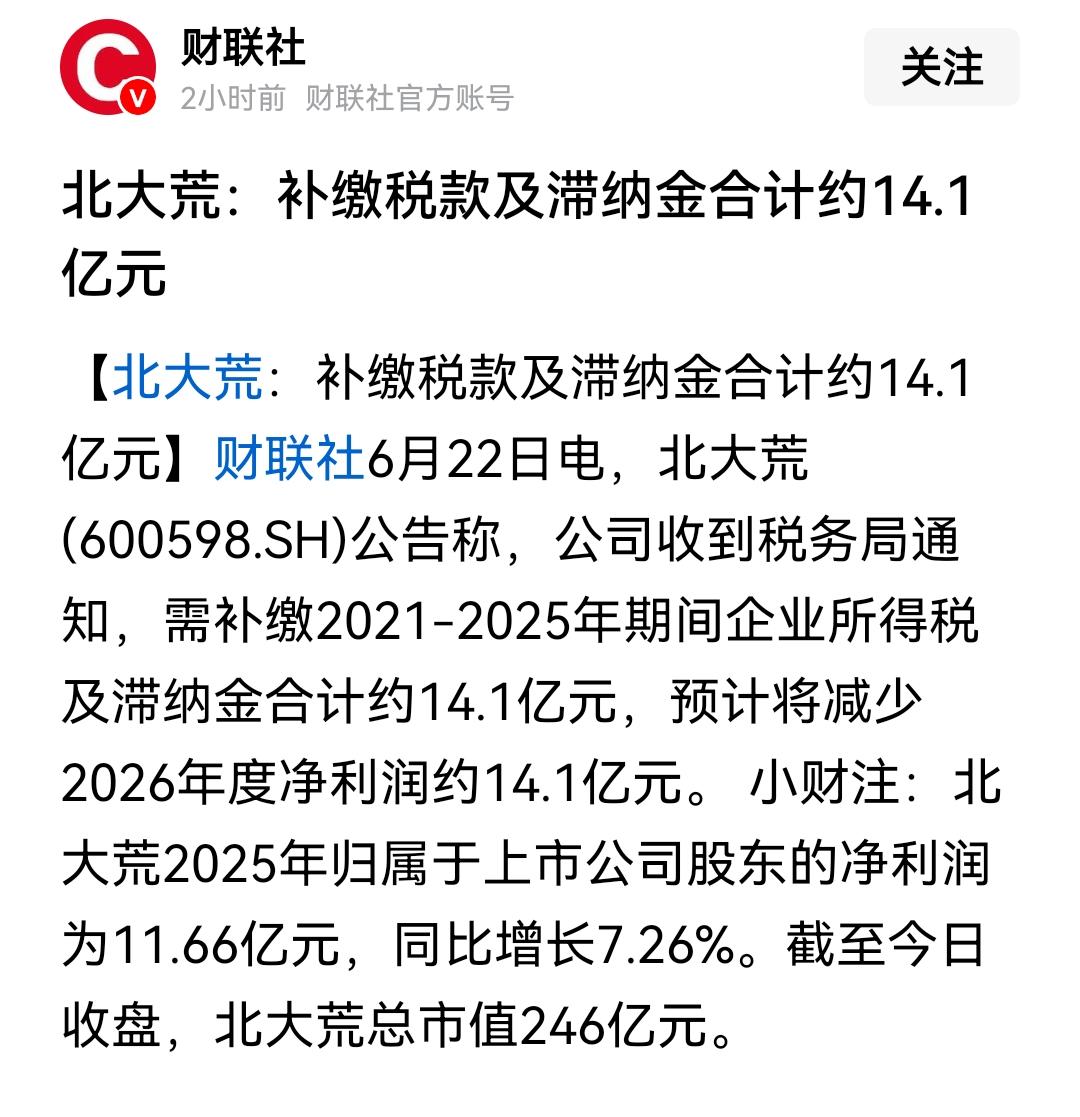

6月22日,北大荒(600598.SH)发布公告称,公司收到税务局通知,需补缴2021-2025年期间企业所得税及滞纳金合计约14.1亿元,预计将减少2026年度净利润约14.1亿元。

这条消息让我们知道,投资的凶险深不可测,你永远不知道,企业公布的财报数据,几分真假、有多大的水分。

要知道,北大荒2025年的净利润是11.66亿元,而此次补缴税款和滞纳金合计14.1亿元。这就意味着,北大荒2026年的业绩很可能出现大幅下滑甚至亏损。

对于很多只看市盈率、分红率的投资者来说,这是一个典型警示:财务报表上的利润,不一定最终都属于股东。

北大荒一直被不少投资者视为农业龙头高股息标的,其业绩稳定、分红稳定、风险较低。

但是,这次事件说明,即使是看似最稳健的国企,也存在非经营性风险。

补税最可怕的地方,还不在于账面利润减少,而在于要真金白银的掏出去。

相比14.1亿元金额本身,更值得我们研究的,是2021—2025年连续五年的税务处理为何被认定需要补缴?如果涉及长期税务处理存在问题和历史经营模式调整,那么,未来影响有多大,可能还需要持续观察。

这件事再次告诉我们,投资最大的风险,往往不是已经披露出来的风险,而是隐藏在财报脚注里的风险。下一步,投资者应该深度思考的,不是“跌了能不能抄底”,而是“过去几年财报中还有没有类似被忽视的风险”。