AI基建全产业链全景拆解,三大核心赛道分清主线与跟风题材

AI产业新一轮扩张周期已经开启,算力机房、高速光通信、芯片制造同步扩产,整条产业链可以清晰划分为PCB硬件载体、CPO光互联、半导体芯片三大核心主线,每一条赛道从上游原材料到终端设备完整贯通,能清晰区分真正具备业绩兑现能力的龙头,避开纯概念炒作标的。

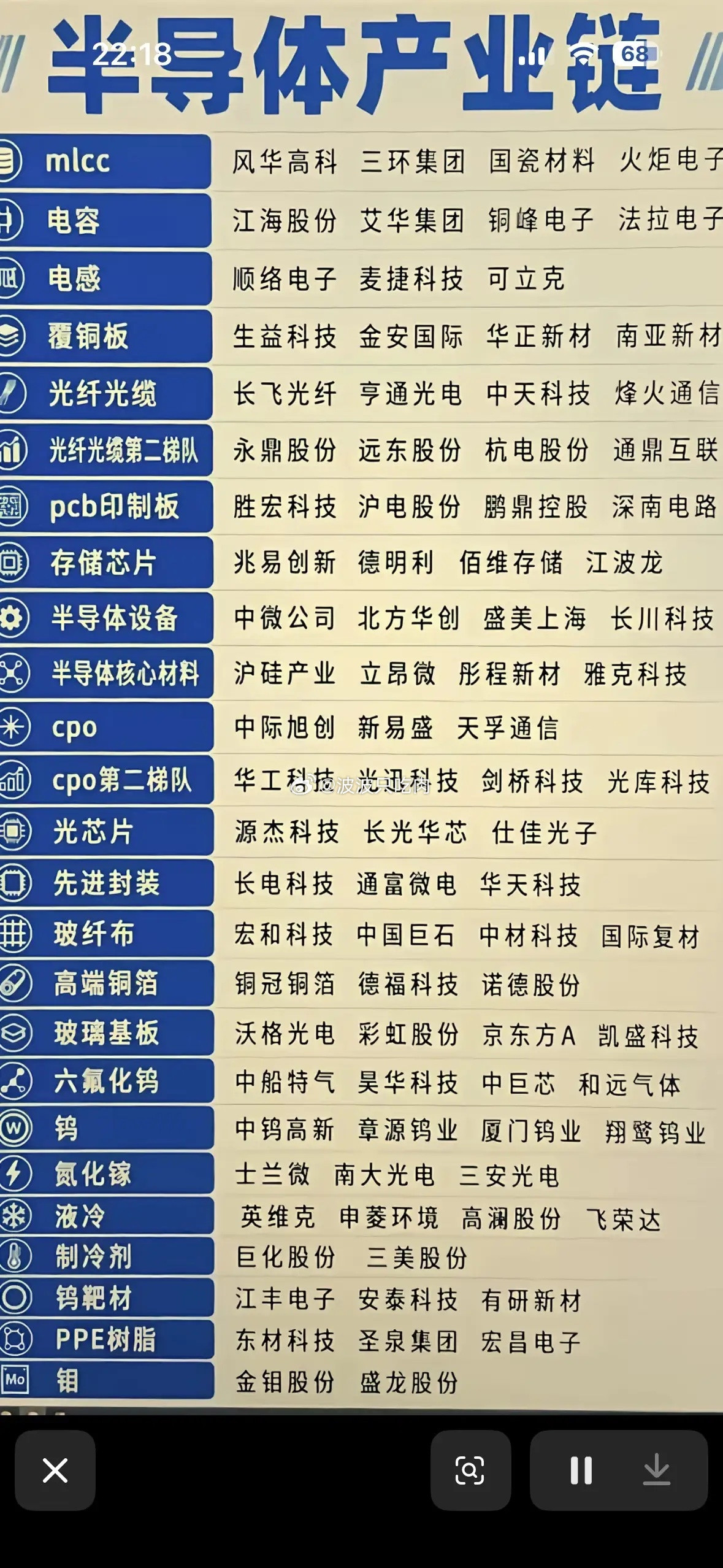

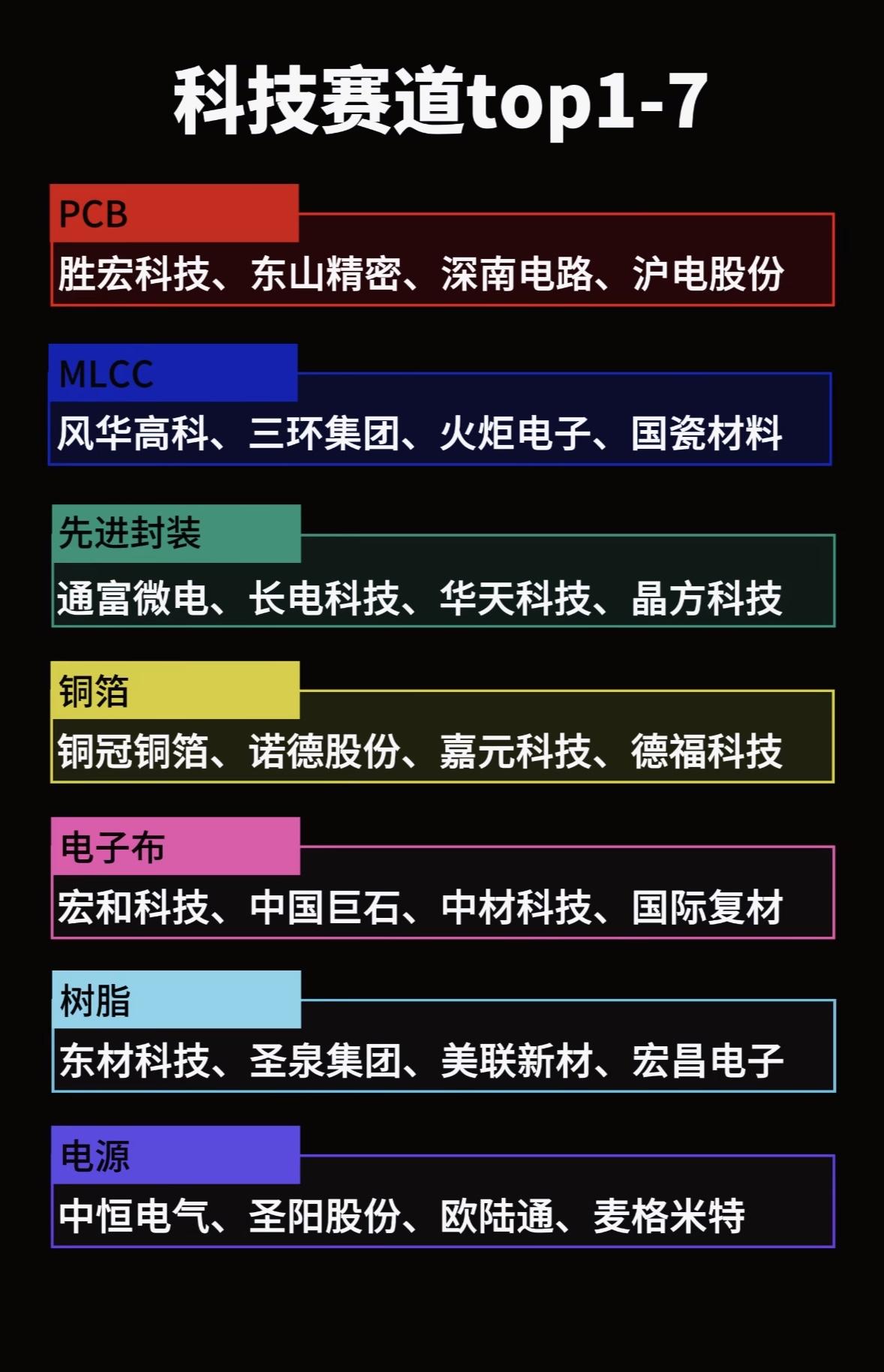

PCB是服务器、光模块、算力板卡的基础硬件载体,整条细分覆盖十余个上下游环节。上游玻纤电子布、超薄HVLP铜箔、高频树脂、硅微粉构成覆铜板原料体系,国际复材、诺德股份、圣泉集团分别占据细分龙头地位;中端覆铜板、MLCC电容是核心增量环节,生益科技、风华高科绑定全球头部服务器厂商;下游PCB制造、专用加工设备、玻璃基板同步受益算力迭代,东山精密、鼎泰高科订单持续放量;配套电子特气六氟化钨、金刚石散热材料适配高端板卡生产需求。

CPO高速光互联是算力传输核心赛道,224G、1.6T光模块迭代持续打开行业空间。上游磷化铟衬底、高纯金属靶材是光芯片刚需原料,云南锗业、天通股份拥有稀缺矿产与提纯产能;中游光芯片、高速光模块是行情弹性核心,中际旭创、华工科技全球市占率领先;下游光器件连接器、旋光片、光纤光缆配套机房高密度布线,太辰光、长飞光纤海外云厂商供货规模持续提升。

半导体芯片赛道贯穿存储、设计、晶圆制造、封装、散热、液冷全链条。存储芯片受益海外原厂减产现货涨价,兆易创新、江波龙国产替代空间广阔;海光信息、圣邦股份深耕芯片设计;立昂微、有研硅布局晶圆制造;中船特气、雅克科技、南大光电覆盖电子特气、靶材、光刻胶等关键耗材;长电科技、通富微电主攻先进封装;四方达、黄河旋风金刚石散热,英维克、高澜股份液冷温控匹配高功耗GPU散热需求。

整条AI基建产业链统一核心成长逻辑:各地智算中心大规模落地,高速硬件采购量逐年攀升,叠加半导体材料国产替代政策持续推进,上游材料、中游制造龙头具备长期业绩支撑。赛道核心壁垒集中在客户认证、精密工艺、矿产资源,经过头部大厂长期验证的企业,盈利稳定性远高于短线跟风标的。

风险提示:AI资本开支阶段性放缓会压缩硬件采购规模;大量新增产能集中落地,引发细分赛道价格内卷;部分题材标的无实质算力订单支撑,估值回调风险较大。

实操思路分层把握:短线博弈行情优先CPO光模块、PCB制造,订单兑现速度快;中长期底仓布局半导体耗材、上游资源类企业,产业成长持续性更强,避开无基本面支撑的纯炒作小票。