海力士要继续扩建了,要投近300亿美元扩建AI的产能。有人说AI要见顶了。如果真要见顶了。海力士还敢投2000亿扩建。海力士的上游将持续受益,比如说这12寸大硅片。这东西主要靠日本信越。本来就缺货,现在更缺了。

上游材料赛道将持续享受需求红利,全球12英寸硅片供给高度依赖日本信越,当前本就供需缺口高企,叠加本轮大规模扩产,紧缺局面还会加剧,光刻胶、电子特气前驱体等核心耗材同步看涨。

软银孙正义近期公开驳斥AI见顶说法,直言行业发展尚处起步阶段,叠加国内持续落地算力网络建设扶持政策,长线算力产业逻辑获得多重实锤支撑。

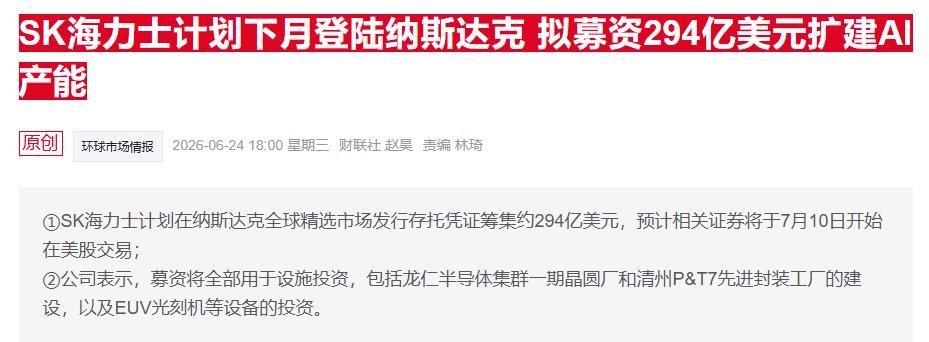

这笔近300亿美元的资金并非用于老旧产线改造,而是全部投向韩国龙仁全新半导体集群以及清州先进封装工厂,还包含一笔近80亿美元的EUV光刻机大额采购订单,专门适配HBM高带宽存储与新一代DRAM芯片生产。

原本规划2044年完工的四座晶圆厂工期直接提前十年到2034年落地,首座洁净室最快2027年就能投产,五年内现有晶圆投片产能直接翻倍,长期产能规模将达到当下三倍,整个扩产节奏完全贴合全球AI服务器对存储芯片的爆发式需求。

资本市场不少投资者纠结短期板块波动,反复传出AI需求走到尽头的论调,但头部存储企业动辄千亿级资本开支不会凭空落地,企业在规划扩产周期时会提前预判未来三到五年的下游订单,若行业增长空间已经触顶,大规模新建厂房、锁定高价设备的行为会直接拉低长期盈利水平,很难获得集团董事会与海外投行的资金支持,海力士此次还同步启动纳斯达克大额存托凭证募资,吸引多家国际顶级投行牵头承销,侧面印证机构对AI存储长期需求的统一判断。

整条产业链的红利会顺着制造端持续向上游材料传导,12英寸硅片作为芯片制造最基础的载体,行业供给格局早已固化,日本信越化学单独占据全球三成左右12英寸硅片产能,叠加另一家日本厂商SUMCO,两家日企合计掌握全球超五成市场份额。

海外硅片大厂如今普遍采用满产运行、小幅技改、暂缓新建厂区的经营策略,信越每月仅能通过技术改造新增8万片硅片产能,没有新建大型晶圆切片工厂的计划。

现有产出早已被全球各大晶圆厂的长期订单锁定至2028年,普通通用硅片涨价幅度维持在5%至8%,适配AI高端存储的外延硅片涨幅直接突破两成,当下全球硅片供给增量只能覆盖一半左右的新增需求,海力士新增数百万片月投片量会进一步放大供需差值,缺货周期预计会拉长至2030年前后。

硅片紧缺只是上游材料供需失衡的缩影,光刻胶与电子特气前驱体的供给压力正在同步放大,先进制程生产需要的KrF、ArF光刻胶核心原料被日本企业把控,海外厂商主动收紧对华供货,高端光刻胶交付周期拉长至半年以上,合同采购价年内累计上调15%至35%;

电子特气里制造HBM芯片必不可少的六氟化钨行情更为极端,日本两家核心原料厂商将于七月启动产能收缩,直接削减全球三成供给,现货价格年内涨幅超过两倍,3nm、2nm先进芯片单颗耗气量对比7nm制程提升近五成,海力士大批量投产高端存储芯片会持续拉高各类高纯特种气体的消耗速度,国内相关耗材企业订单已经排满全年,不少厂商同步上调产品报价来应对原材料成本上涨与订单挤兑问题。

市场看空AI的声音大多来源于短期板块估值回调,忽略了技术革命的长期成长周期,孙正义近期在海外专访中直接拿互联网发展历程做参照,称当前AI行业所处阶段等同于九十年代互联网萌芽初期,未来整体产业规模会达到当年互联网泡沫时期的数十倍,即便中途出现阶段性行情调整,也只是长期增长曲线里的小幅波动,软银自身也拿出数百亿资金布局海外大型AI数据中心,加码人形机器人相关物理AI赛道,用实际资金投入佐证自身对行业前景的判断,并不只是口头驳斥市场悲观论调。

国内层面持续落地的算力配套政策,又给整条产业链的长线逻辑再加一层支撑,国家层面加速推进全国一体化算力网络建设,当前国内智能算力规模已经达到去年同期2.5倍,后续还会持续扩容八大东数西算枢纽节点,各地同步推出智算中心建设补贴、算力租赁抵扣券,新建百P以上智能算力集群最高可拿到八百万元一次性补助,政策引导下大量本土数据中心持续采购AI服务器、大容量存储设备,国产晶圆厂同步扩产,和海力士这类海外巨头的产能扩张形成双向需求共振,进一步稳定半导体上游材料的长期订单基本盘。

有人认为短期资金过热会引发一轮深度调整,也有人认定算力基础设施建设才刚刚起步,长期需求空间依旧广阔,你更看好上游材料持续走俏,还是会担忧AI产业链迎来阶段性降温?