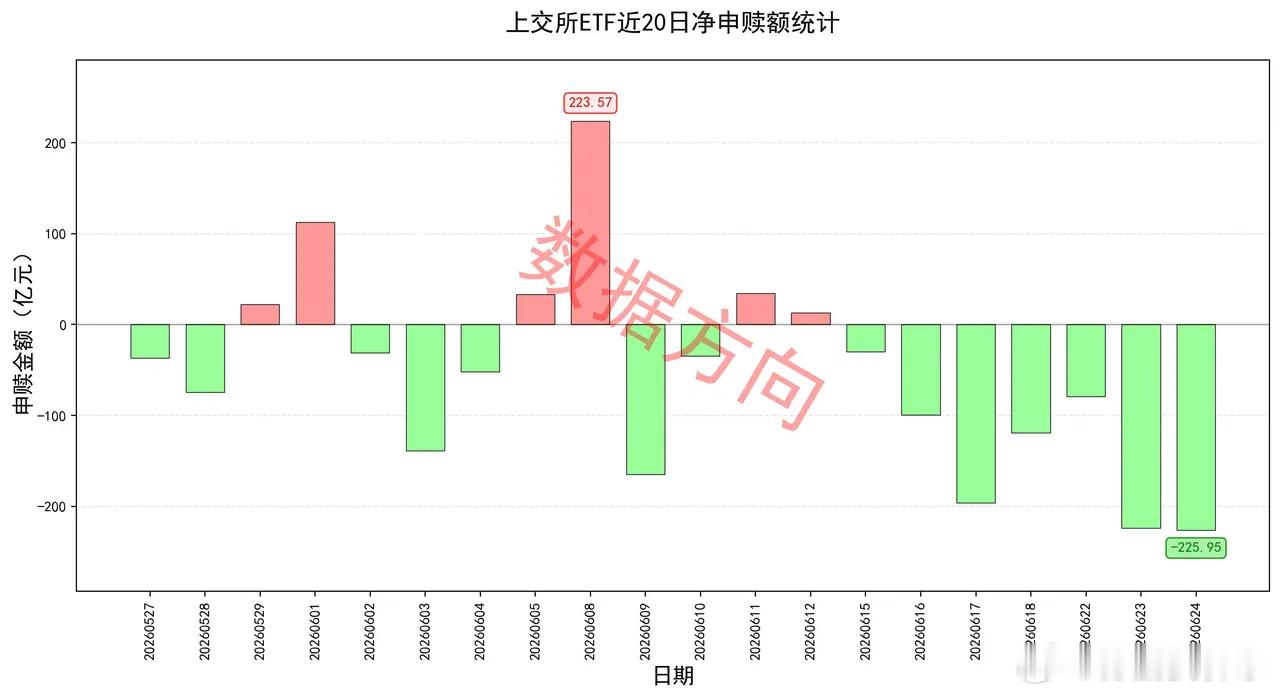

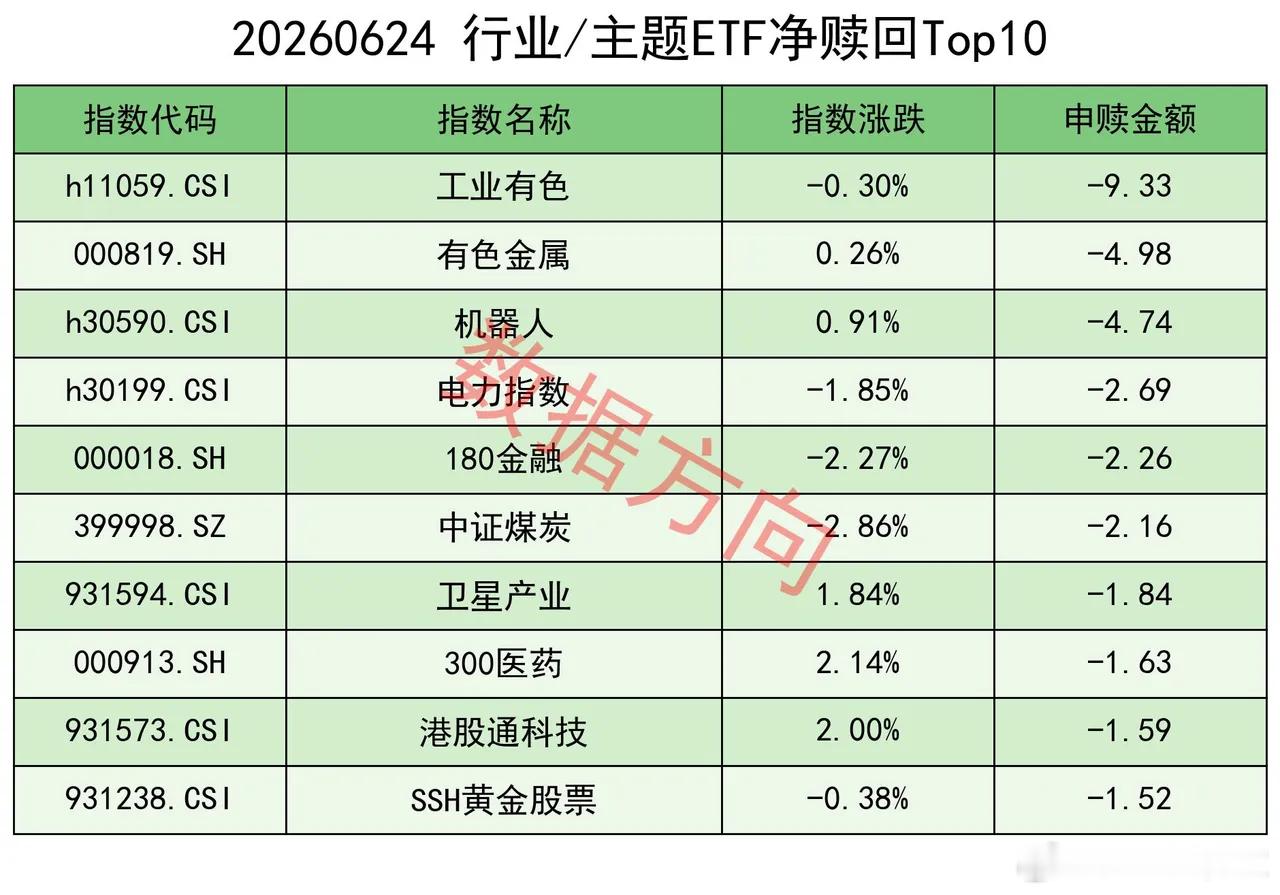

流动性趋紧,黄金、白银、原油全线跳水! 大宗商品全线跳水: COMEX黄金跌3.21%至4016.4美元/盎司,COMEX白银跌7.39%至57.485美元/盎司,WTI原油跌4.56%至69.87美元/桶,已回落至伊朗战争爆发前的水平。 主要有三个原因: 1、中东地缘冲突快速缓和,白宫确认美伊达成 60 天临时通航协议,地缘溢价集体剥离,对于金银和原油是共同利空。 2、美联储鹰派预期升温,美元指数短期内已上涨至101.58,带来了一个对风险资产和贵金属都不友好的宏观环境。 3、前一个交易日,美股全线下跌,AI、半导体高位筹码集中兑现,纳指、费城半导体指数大幅跳水,机构为了弥补股票保证金,不得不跨资产被动去杠杆,抛售黄金、原油,形成流动性踩踏。 当前全球流动性持续趋紧,美联储加息预期升温推高美元与美债收益率,市场风险偏好回落,权益资产估值承压。操作层面应对股票保持谨慎思路,主动降低仓位、收缩权益配置比例,规避高估值成长与高拥挤赛道,优先控制波动风险。 隔夜外盘,美股三大指数涨跌不一。道指涨0.35%报51848.9点,纳指跌0.43%,标普500跌0.10%。芯片股继续回调,西部数据、希捷科技跌超4%,高通跌超3%,英伟达微跌0.56%。 美光科技第三财季业绩超预期:营收414.6亿美元,预期356.9亿,盘后股价一度大涨超16%,带动美股芯片股盘后全线上涨。HBM下半年采购成本或再涨超50%,存储涨价趋势有望延续。直接利好A股存储芯片及HBM产业链。 英伟达股东大会于北京时间周四凌晨召开。黄仁勋表示关于AI投资回报率的问题"已有答案",强调英伟达AI工厂"制造token",每个token都是利润单位。英伟达全年营收增长65%至2160亿美元,数据中心收入1940亿美元,Blackwell GPU已大规模部署,同时宣布全新Vera Rubin平台专为智能体AI打造。利好AI算力产业链及国产替代方向。 央行开展5000亿元MLF操作,净投放2000亿元。本月MLF加量续作,意在支持政府债券顺利发行及加大信贷投放力度。三季度稳增长政策有望适度发力,货币政策在降息降准方面都有一定空间。利好大金融及基建板块。 长电科技拟投资78亿元在上海临港建设高端先进封测工厂。公司拟通过设立控股子公司加码先进封装产能布局,彰显国内封测龙头对AI算力需求的信心。同时,昀冢科技也宣布投资15亿元建设MLCC生产项目,红板科技拟投资9亿元建设高阶HDI精密电路板生产线。三家A股公司同日晚间宣布扩产,显示半导体、电子元器件产业链高景气度延续。利好先进封装、MLCC、PCB板块。 宇树科技宣布双足人形机器人Unitree R1起售价由3.99万元降至2.99万元并开启现货发售。该机器人重25千克、配备26个高精度关节。人形机器人价格从数十万元级别降至3万元以下,标志着产业化成本拐点临近。利好机器人产业链核心零部件供应商。 6月24日星期三,上证指数涨幅0.11%,上交所ETF合计净赎回225.95亿元。 这是其连续第7个交易日净赎回,并且是连续第二个交易日净赎回超过200亿。 宽指 仅有科创100指数(0.68亿)、上证指数(0.21亿)获得小幅净申购。 沪深300指数(-207.97亿),连续第二天净赎回超过200亿。 上证50指数(-18.27亿)、科创50指数(-14.33亿),净赎回都在10亿之上。 中证1000指数(-3.88亿)、中证A500指数(-3.24亿)、上证180指数(-1.79亿)、中证500指数(-0.83亿)、中证A50指数(-0.23亿)、科创创业50指数(-0.09亿),分别被小幅净赎回。 行业和主题 证券公司指数(11.99亿)、300非银指数(2.51亿),一起进入申购榜。 红利低波指数(7.28亿)、红利指数(5.66亿)、上国红利指数(3.15亿)、中证红利指数(2.67亿),一起进入申购榜。 科创半导体材料设备指数(6.71亿)、半导体材料设备指数(5.62亿)、科创芯片指数(3.34亿),一起进入申购榜。 其他进入申购榜的还有:通信设备指数(6.38亿)。 工业有色指数(-9.33亿)、有色金属指数(-4.98亿)、中证煤炭指数(-2.16亿)、SSH黄金股票指数(-1.52亿),一起进入赎回榜。 其他进入赎回榜的还有:机器人指数(-4.74亿)、电力指数(-2.69亿)、180金融指数(-2.26亿)、卫星产业指数(-1.84亿)、300医药指数(-1.63亿)、港股通科技指数(-1.59亿)。