你想过没有,银行员工随手花一两块钱凑人头,买个基金,竟然能帮老东家省下几十亿的真金白银?

这是刚刚被审计署揭开的行业内的一种真实操作。

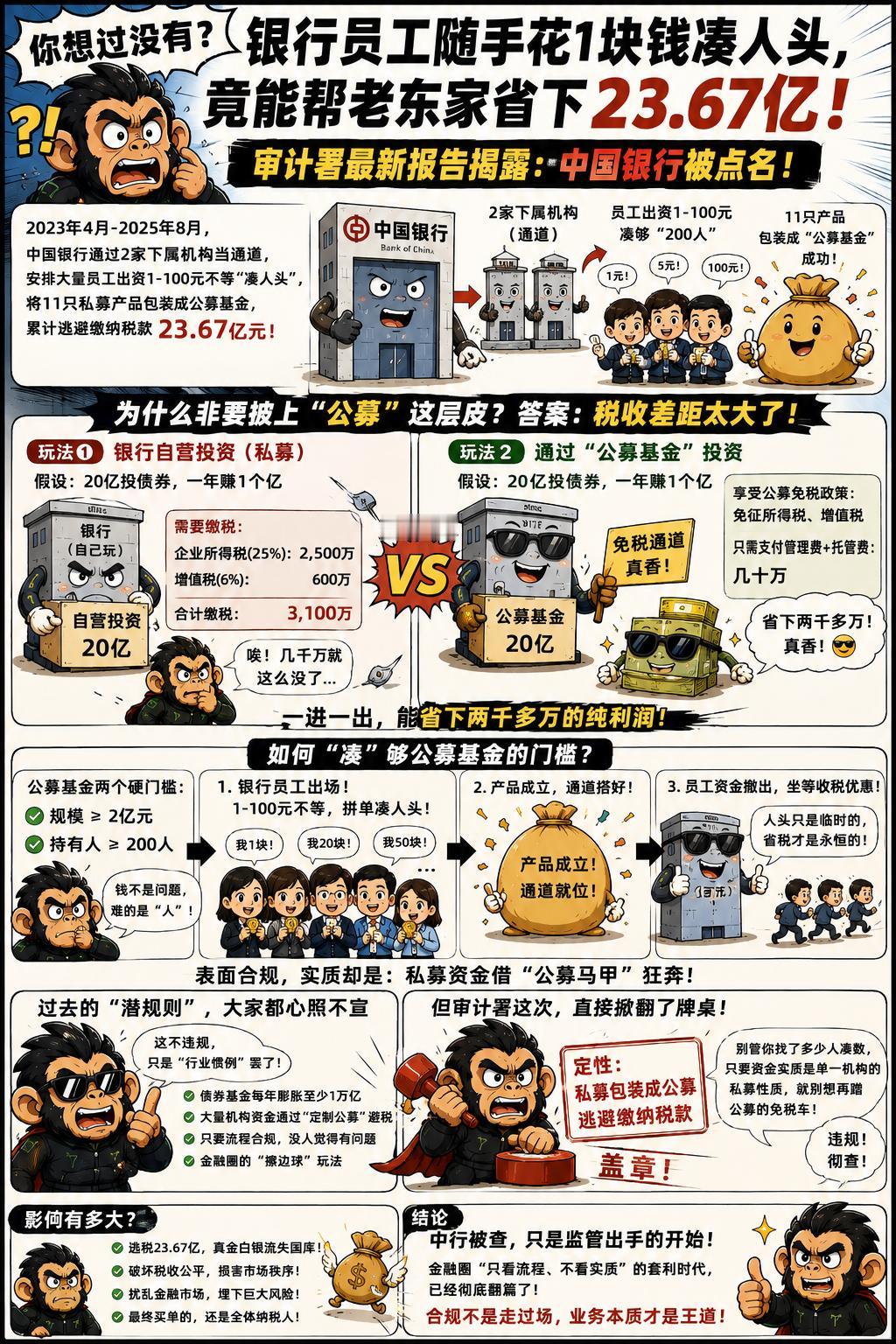

在2025年度的审计报告里,中行被点名了:从2023年4月到2025年8月,中行安排了两家下属机构当通道,让大量员工出资1元到100元不等去“凑人头”,硬生生把11只私募性质的产品包装成了公募基金。就靠这套伪装,累计逃避缴纳税款高达23.67亿元。

为什么非要费尽心机披上“公募”这层皮?背后的核心驱动力,是极其悬殊的税收鸿沟。

咱们算一笔最简单的账。假设一家银行拿20亿去做自营债券投资,一年赚了1个亿。按照正常流程,这笔钱得交25%的企业所得税和6%的增值税,几千万直接进国库。但如果换个玩法,把这20亿通过公募基金投出去呢?因为国家为了鼓励大众理财,对公募基金分红有免征所得税和增值税的红利政策,银行需要付出的,仅仅是几十万的管理费和托管费。

一进一出,能省下两千多万的纯利润。

但在规则里,公募基金有两个硬门槛:规模不能低于2个亿,持有人不能少于200个。钱对银行来说根本不是问题,难点在于“人”。于是,拉内部员工花几块钱“拼单”凑够200人,等产品成立、通道建好后再把陪跑资金撤走,就成了一套心照不宣的标准化动作。

在过去很长一段时间里,整个金融圈都把这种操作当成一种讨巧的“擦边球”。大家拿着机构的巨资,借着公募的免税通道狂奔,没人觉得这算违规。债券基金这几年每年至少膨胀一万亿,背后少不了这种定制避税资金的推波助澜。

但这次审计署的定性,彻底掀翻了牌桌。

官方直接定性为“私募包装成公募”和“逃避缴纳税款”。

这不仅是撕下了合规流程的伪装,更是直击交易本质:别管你找了多少个员工凑数,只要资金实质是单一机构的私募性质,就别想再蹭公募的免税车。

中行这次被查,只是监管态度的一个切面。它释放的信号再清晰不过,金融圈那种只看程序表面合规、不管业务实质动机的“套利时代”,已经彻底翻篇了。