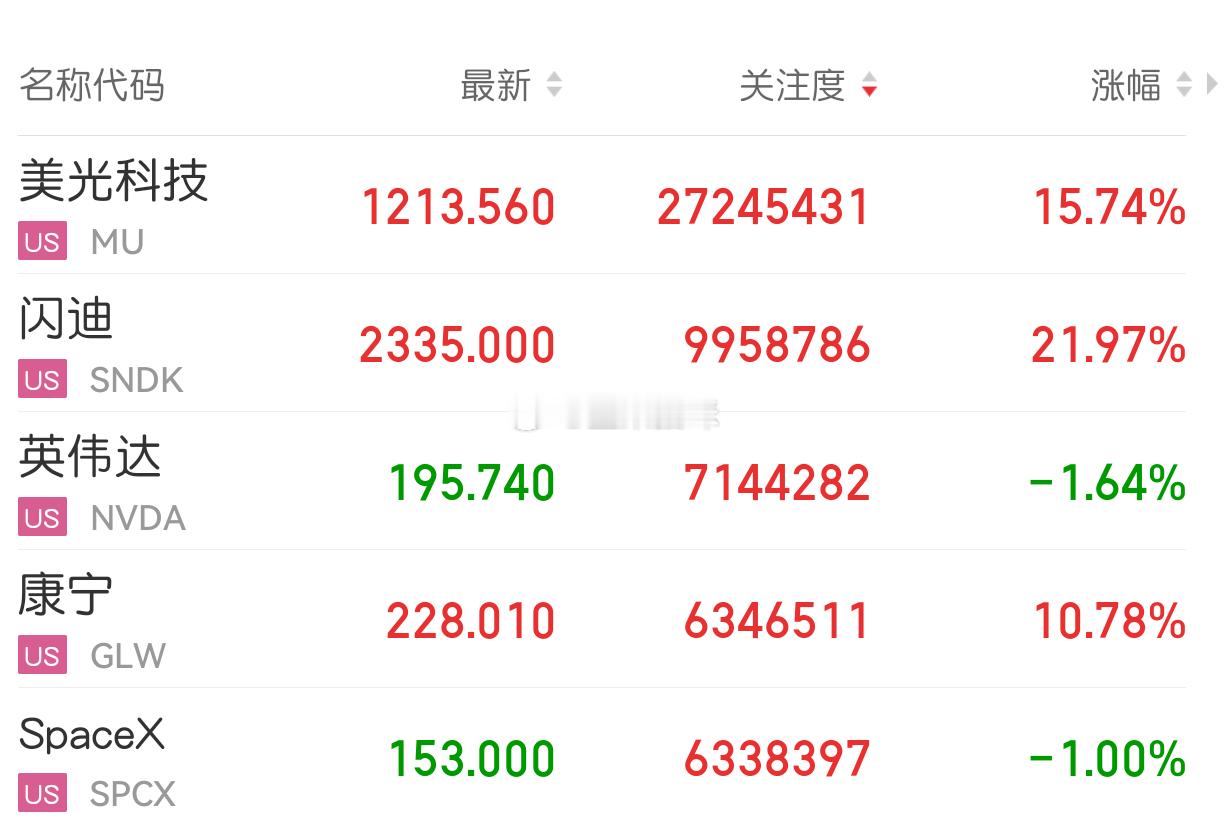

继续围绕老情人反复做,卖飞多想办法猫咪复盘 一、 存储芯片产业链(受美光、闪迪大涨催化)美光超预期的财报和闪迪的暴涨,确认了AI存储(HBM及企业级NAND)进入高景气周期,A股相关受益标的按产业链传导逻辑主要分为三条主线:

深度绑定原厂供应链(高确定性):

香农芯创:作为美光科技国内最大的一级分销商,直接受益于颗粒涨价红利与库存增值。

深科技:旗下沛顿科技是美光DRAM内存颗粒的核心封测供应商,深度绑定原厂产能扩张。

太极实业:子公司是美光NAND闪存的核心封测合作方,营收与美光绑定程度深,直接受益于原厂扩产。

AI存储核心配套(高景气增量):

澜起科技:全球内存接口芯片龙头,其DDR5/HBM配套芯片是AI服务器搭载美光存储的刚需标配。

雅克科技:半导体前驱体材料核心供应商,已打入美光、三星等全球存储大厂的HBM核心供应链。

通富微电 / 长电科技:先进封装龙头,其自研工艺能够完美适配HBM堆叠封装要求,承接高端存储的封测增量。

国产存储与模组替代(高价格弹性):

江波龙 / 佰维存储:存储模组龙头,在NAND涨价周期中,凭借低价库存升值带来极大的利润弹性,近期股价表现强势。

兆易创新:A股NOR+DRAM双赛道龙头,直接受益于海外原厂产能向HBM倾斜带来的供给缺口及国产替代逻辑。

二、 光通信与光互联产业链(受康宁大涨催化)康宁因发布“Glass Bridge”玻璃桥技术以及与英伟达达成32亿美元战略合作而大涨,核心逻辑在于AI数据中心“光进铜退”及CPO(共封装光学)技术的商业化落地。

直接绑定康宁的供应商(强弹性):

太辰光:康宁第一大MPO连接器供应商,间接供货英伟达等巨头。

飞凯材料:全球光纤涂覆树脂龙头,为康宁独家供货。

特发信息 / 通鼎互联:康宁在国内的核心外协代工厂及光棒供应商。

对标康宁的光纤龙头(长期空间):

长飞光纤 / 亨通光电 / 中天科技:作为全球光纤光缆龙头,在康宁产能被北美AI数据中心锁定的背景下,有望承接全球供应链缺口,实现量价齐升。

CPO与光模块核心标的:

天孚通信 / 中际旭创:高速光引擎与光模块龙头,受益于康宁玻璃桥打通CPO量产瓶颈后的需求爆发。

三、 半导体设备与材料(受全球扩产拉动)

北方华创 / 中微公司:美光等存储原厂宣布大规模资本开支扩产,直接拉动上游半导体制造设备的需求,国内设备龙头将持续受益于全球扩产与国产替代进程。

风险提示:当前A股相关板块的上涨带有较强的“美股情绪+周期共振”特征。存储行业属于强周期行业,在涨价利好兑现后容易出现资金分歧;同时,部分个股短期涨幅较大,追高面临回调风险,建议重点关注业绩能够实质兑现的核心标的。

1. 业绩呈现“爆发式”高增长的标的:

香农芯创:作为存储分销龙头,其2026年一季报表现极为惊艳。总收入达到237.65亿元,同比大幅增长200.60%;归母净利润高达13.27亿元,同比暴增7835.06%。这直接印证了存储颗粒涨价与库存增值带来的巨大利润弹性。

兆易创新:在国产存储替代与海外供给缺口双重利好下,公司2026年一季报总收入达41.88亿元,同比增长119.38%;归母净利润14.61亿元,同比增长522.79%。

2. 先进封装与核心配套业绩强劲复苏的标的:

通富微电:承接高端存储封测增量订单,2026年一季报总收入74.82亿元,同比增长22.80%;归母净利润3.29亿元,同比大幅增长224.55%。

澜起科技:受AI服务器DDR5/HBM配套芯片刚需拉动,2026年一季报总收入14.61亿元,同比增长19.51%;归母净利润8.47亿元,同比增长61.30%。

3. 业绩保持稳健增长的标的:

深科技:作为美光核心封测供应商,2026年一季报总收入37.24亿元,同比增长10.67%;归母净利润2.42亿元,同比增长35.35%。

长电科技:2026年一季报总收入91.71亿元,归母净利润2.90亿元,同比增长42.74%。

雅克科技:半导体前驱体材料核心供应商,2026年一季报归母净利润2.67亿元,同比增长2.47%。

需关注的业绩波动标的:

太极实业:虽然深度绑定美光,但其2026年一季报总收入66.58亿元,同比微降0.91%;归母净利润1.29亿元,同比增长9.48%。整体业绩表现相对平稳,未出现像香农芯创或兆易创新那样的爆发式增长。

综合来看,香农芯创、兆易创新、通富微电和澜起科技在最新财报中展现出了最显著的业绩利好兑现。