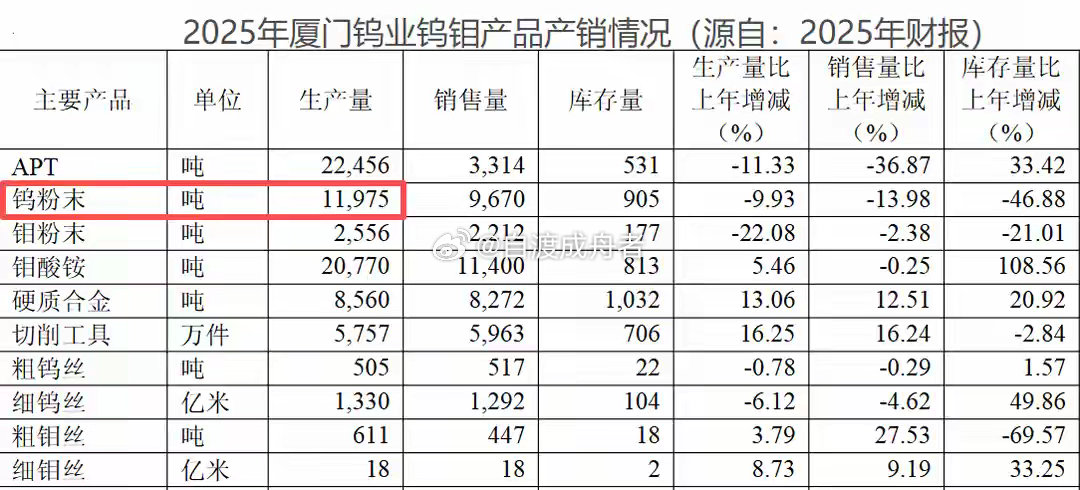

中国钨王,利润飙增190%!一培土,掐住全球AI咽喉!AI算力竞赛的热潮,正从台前的芯片,延伸到幕后的材料。而这次的主角是一个更隐蔽的材料,它叫六氟化钨。六氟化钨有什么特别的呢?它是一种制造芯片用的气体,通过化学反应生成钨薄膜来填满芯片内部微孔,进而搭建出层间的导电线路,至今没有可替代方案。而且,随着工艺来到3nm、2nm,芯片孔洞更细小,对六氟化钨纯度的要求已升至6N甚至7N级别(99.9999%及以上)。而要想造出六氟化钨,少不了钨粉这培土。在六氟化钨的生产中,钨粉成本能占到60%-70%。而我国钨资源就比较丰富,2025年钨矿产量6.7万吨,占到全球产量的近八成,天然握住了全球六氟化钨产业的命脉。特别是2026年,我国适度调节了钨粉的对外输出节奏,1月份对日高纯钨粉出口还有10.5吨,2月起连续四个月出口量直接归零。在这样的背景下,六氟化钨主要生产商日本关东电化、中央硝子,也不得不向台积电、三星等客户发出通知,将于2026年7月1日起永久停止六氟化钨的生产。这一串的连锁反应,更加验证了,没有高纯钨粉,高端芯片就成了无米之炊。那么落脚到企业上,谁又拿捏着这关键的一培土?这就不得不提一下厦门钨业,其是我国的钨制品大户,2025年生产钨粉1.2万吨,规模与品质处于世界前列。就在2026年6月4日,厦门钨业全资子公司中标了中船特气钨粉采购项目;8天后,中船特气高管还专程到访厦门钨业,充分肯定了其产品,并期待未来展开深度合作。这场联姻,可谓是实打实的强强联合。对中船特气来说,绑定厦门钨业的钨粉供给、打通六氟化钨的核心原料瓶颈,接下来就能快速放大高端六氟化钨的产能,进而填补日韩厂商退出后留下的全球市场空白。对厦门钨业而言,自己的钨粉通过中船特气切入AI芯片制造的供应链,可以打破钨材料停留在光伏、硬质合金领域的应用边界,让钨深加工技术释放出更高的附加值。而厦门钨业之所以能往高价值门槛里跨,有两重底气。有技术。不是所有的钨粉都能制成六氟化钨,普通工业钨粉杂质超标,根本达不到先进制程芯片的生产门槛,唯有6N、7N级高纯钨粉才能适配。为突破这一难关,厦门钨业持续深耕钨材料全流程工艺优化。2021-2025年其研发费用累计超78亿元,单看2025年研发费用更是达17.4亿元,是中钨高新的两倍有余。持续的打磨,就让公司将钨粉里的金属杂质总量稳定控制在ppt(万亿分之一)级别,这也是其能顺利切入中船特气供应链的关键。除此之外,高额研发投入也推动厦门钨业在其他领域开花结果。就比如,公司不仅是国内首家研发量产出聚变装置用ITE偏滤器钨探针组件的企业,其生产的光伏用钨丝产品也完全自研,手握十余项专利。正是靠着过硬的产品实力,它的硬质合金出口量占到了国内总出口量的30%以上,灯用钨丝的全球市场占比更是超过60%,实力不言而喻。有矿。资源为王的时代,没有自己的矿山,再顶尖的提纯工艺也会沦为无源之水。厦门钨业就有宁化行洛坑、都昌金鼎、洛阳豫鹭三座在产钨矿,合计钨精矿年产量约1.2万吨;此外还有在建的博白巨典钨钼矿,预计达产后每年产出钨精矿约3200吨。这套布局让其形成了“矿山开采-原料提纯-高端深加工”的完整产业链条,从最上游的资源端就实现了核心材料的自主可控。并且,在钨价上涨的背景下,这种全产业链布局很是受益,既能够锁定低成本钨精矿,又能完整吃下各环节涨价带来的利润增量。业绩说话,2025年厦门钨业全年实现净利润23.09亿元,同比增长33.6%,其中钨钼业务贡献了55.71亿元的毛利润,占比高达67.28%。进入2026年,钨价进一步上涨,公司一季度实现净利润11.1亿元,同比再涨189.14%,单季净利润就摸到了2025年全年的一半。往后看,为了持续筑牢资源护城河、拉高原料自给率,厦门钨业还在加码上游矿产。2026年4月,公司斥资2.95亿元拿下了九江大地69%的控股权;同期,其又官宣计划收购江西巨通30%的股权,借此锁定全球第二大单体钨矿大湖塘的核心权益。不过需要客观看待的是,上述两大矿产并购项目虽可扩充厦门钨业的资源储备,但短期之内很难直接贡献产能。先看九江大地,尽管收购已在2026年4月完成工商过户、正式并表,但目前其还处于未投产的状态,没有任何营收贡献。其次是江西巨通30%股权收购项目,仍处于框架协议阶段,没有正式交割。并且,2024年和2025年,其分别亏损7945万元和8979万元,净资产也分别为-1.82亿元和-2.72亿元。就算后续收购顺利落地,厦门钨业也需要投入不少精力来盘活运营。但抛开短期的项目不确定性来看,攥着钨矿、啃下高纯技术的厦门钨业,手里已牢牢捏住了钨粉这培土,这也成为其往AI算力上走的一块关键拼图