CPO技术、康宁玻璃桥、行业影响

摘自 大树的格局

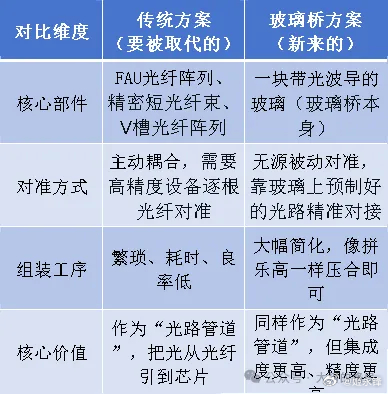

康宁的玻璃桥,本质上是一个光连接器。它的作用非常明确:在光子芯片(PIC)和光纤之间搭建一条光信号的“桥梁”。

为什么要搭这座桥?因为芯片和光纤的尺寸差太多了——光子芯片内部的光波导只有几百纳米宽,而光纤纤芯有好几微米。这就像要把一根头发丝精准地插进一个细针孔里,直接怼根本怼不进去。

玻璃桥干的事,就是在玻璃内部用晶圆级离子交换波导技术预制出光通路,一头连着光纤,一头连着芯片,把光信号从粗管子(光纤)平滑地过渡到细管子(芯片)里。

说白了,康宁的玻璃桥,取代的是光模块内部“连接光子芯片和光纤”的那一小段“中间商” 。它把传统方案里的一堆零碎活儿,整合到了一块玻璃上。

逐个拆解,这些“被取代者”都是干啥的。

FAU光纤阵列,这是被取代的头号目标。它本质上是一个高精度的“梳子”,把一根根细如发丝的光纤卡在V型槽里,排得整整齐齐,再一头怼到芯片上。这活儿极其考验手艺,成本也高。

精密短光纤束,你可以把它理解为FAU的“小弟”。在芯片和外部光纤之间,有时候需要一小段特制的、弯弯曲曲的短光纤来做“跳线”。玻璃桥用玻璃内部的波导直接代替了这段物理上的短光纤。

V槽光纤阵列,这是FAU的核心零件,就是那块刻着一排精密V型槽的基板,用来固定光纤。既然FAU都被取代了,作为它核心零件的V槽自然也跟着被优化掉了。

主动耦合工序,这不算一个“器件”,但它是传统方案里最烧钱、最耗时的环节。以前需要工人或机器,盯着显微镜,把光纤一根根地和芯片上的光口对准,差一丁点信号就全完了。玻璃桥靠玻璃上预制好的波导来做无源对准,这步工序基本就省了。

说白了,康宁玻璃桥干掉的是传统CPO方案里,用来连接光纤和芯片的那套“精密光纤阵列组件”(FAU+短光纤束+主动对准工艺) 。它用一块预制了光路的高精度玻璃,替代了原来那套繁琐、昂贵、依赖人工的“光路对接系统”。

那这块玻璃拆了谁的地基?

最先受到替代影响的,是传统可插拔光模块。过去光纤与芯片互联,每一条光路都要单独搭配一个独立光模块,依靠插拔方式完成对接;如今玻璃光路直连方案可将光纤与芯片直接集成焊接在同一块基板上,不再需要零散的外置光模块。

这项技术落地,短期会给中际旭创、新易盛、Coherent 等主营传统插拔式光模块的企业带来情绪层面的压制,但拉长周期看实则是重大利好。一方面,该新工艺攻克了 CPO 规模化量产中长期存在的良率偏低、成本居高不下两大核心痛点;另一方面,头部光模块厂商具备深厚的技术积累与成熟的产业转化能力,能够快速完成产品与工艺的转型升级,充分把握新一代光电集成技术的发展红利。

同时被替代的还有光纤阵列单元(FAU)和主动对准设备。以前装光纤得靠老师傅拿机器一根根找光,现在玻璃桥往上一压,机械定位就搞定,不需要"找光"这个环节了。所以做光纤阵列和精密对准设备的厂商,也是利空。

利好谁?康宁自己是头号赢家,这技术它独家,已经签了Meta、英伟达、亚马逊几十亿的大单。其次是格芯(GlobalFoundries),它和康宁绑在一起搞CPO芯片,相当于"芯片代工+玻璃桥"打包卖。还有博通,它做CPO交换机芯片,Glass Bridge越普及,它的芯片越好卖。

国内跟风的玻璃基板厂商、像京东方、旗滨集团,也蹭到了热度,因为康宁把"玻璃进半导体"这个概念炒起来了,市场开始想象以后不光连接器用玻璃,连芯片底下的基板也用玻璃。

还要提一点,玻璃桥本身不打孔,而是采用了化学改性技术。但康宁展示的新一代CPO整体架构里,还会用到TGV(玻璃通孔) 技术。TGV是用来在玻璃基板上打通孔,走电信号和散热的。玻璃桥走“光”,TGV走“电”,它俩是搭档,不是一回事。所有沃格光电、帝尔激光也能蹭点儿热度。

更深层次的思考,说三点。

第一,光模块行业正在从"卖零件"变成"卖材料"。以前大家拼的是电路设计、算法、封装工艺,谁更牛。但康宁告诉你,到了这个精度,瓶颈不是设计,是材料。它试了200多种玻璃配方,才找到一种在高温下不变形的。这意味着未来谁掌握独家材料,谁就有定价权。这有点像当年台积电掌握光刻机资源,康宁现在在掌握"玻璃配方"这个资源。

第二,"能修"比"性能好"更重要。CPO这个概念喊了很多年,但数据中心不敢大规模用,因为光器件和芯片封在一起,坏了没法换。康宁的玻璃桥用了标准接口,能插拔、能返工。这就好比以前显卡是焊死在主板上的,现在虽然还是焊死的,但留了个可拆卸的接口。一旦"能修"这个问题解决了,超大规模数据中心就敢大规模部署,整个行业就会往这个标准靠拢。所以康宁不是在卖一块玻璃,它是在制定下一代光互连的标准。

第三,传统光模块厂商的估值逻辑已经变了。以前投资者按"一个光口需要一个模块"来算市场规模,现在变成"一块大芯片配一个玻璃桥"。数量级完全不同。

康宁推出的玻璃光路互联方案,补齐了 CPO 封装里芯片与光纤耦合的核心短板,大幅提速 CPO 规模化量产节奏。此前行业普遍判断 CPO 规模化量产要等到 2028 年之后,依托康宁玻璃桥技术,量产落地时间有望提前至 2027 年。

说到底,康宁用一块玻璃,把光纤和芯片之间的"尺寸鸿沟"填平了。但这块玻璃真正的重量,在于它正在把整个光通信行业的权力,从电路设计师手里,转移到材料科学家手里。