医药板块迎来“底部修复 + 政策回暖 + 创新药出海”三重机会。

1. 板块机会:从“杀估值”转向“看兑现”。

政策端回暖:2026年医保目录初审中,557个药品通过基本医保目录初审,54个通过商保创新药目录初审,总体通过率约92%,较去年提高8个百分点;市场解读为高价创新药支付路径更友好。

集采边际缓和:第12批国家药品集采启动,涉及65个品种;政策表述强调优化集采规则、避免“一刀切”、稳定临床用药和价格预期。

创新药出海加速:2026年一季度中国相关BD交易金额约614亿美元,同比增长66.4%;今年以来国内管线对外授权总额已达791.9亿美元,超过2024年全年

板块位置偏低:截至6月26日,申万医药生物行业有187只个股创近一年新低,年初以来平均约84.2%的个股下跌,平均跌幅约22.4%,说明板块前期杀估值较充分。

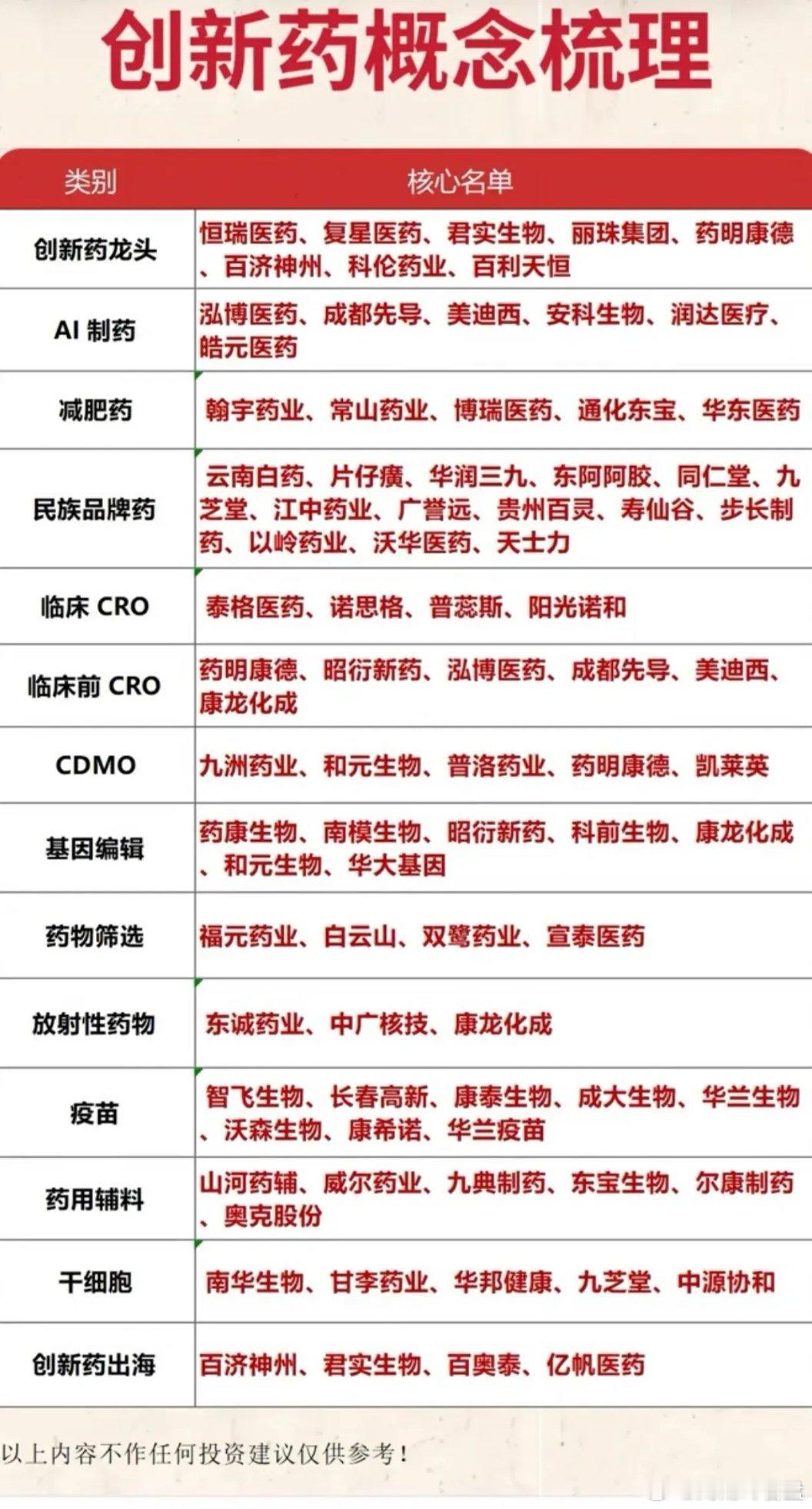

2.、重点方向:优先看这三类。

创新药:

医保商保双目录、CGT审批优化、BD出海放量,推动估值从“管线估值”向“业绩兑现估值”切换

ADC、双抗、小核酸、GLP-1、自免、CGT等前沿赛道;有海外授权、临床数据或盈利拐点。

医疗器械:

集采预期趋稳,设备更新、出海、AI医疗和创新器械获批带来修复,国产龙头、出海能力强、耗材/设备一体化、AI医疗数据闭环。

CXO/CDMO:

全球药企研发投入和中国创新药BD增加,带来订单修复预期。

订单回暖、产能利用率提升、客户结构优质、现金流改善。

以上仅代表个人观点,不构成投资建议。