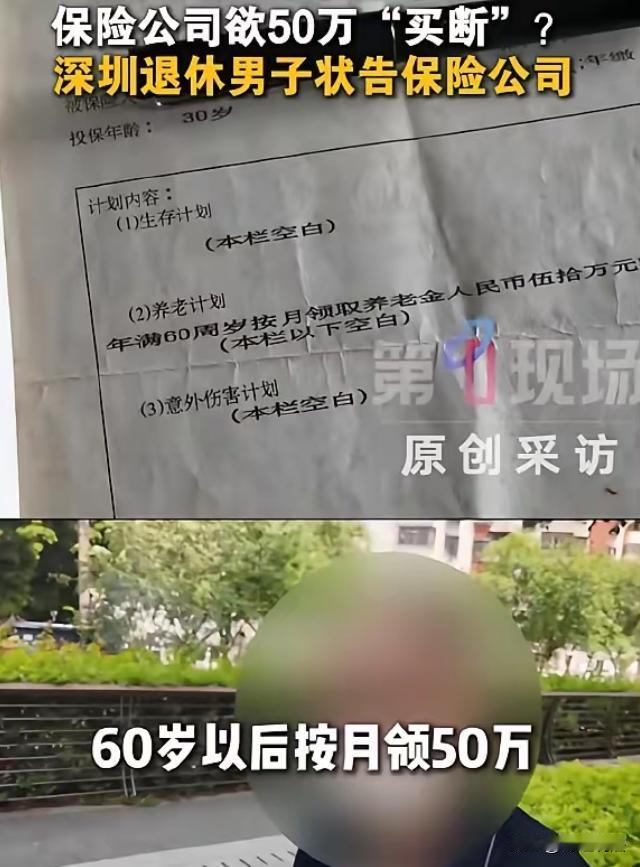

广东深圳,一男子买了份保险,年缴4055元,缴费期30年,合同上约定: 年满60周岁按月领取养老金人民币50万元,男子按月缴费,一直缴满了30年,男子60岁时,首月领了50万元,第二个月保险公司不给了,给出的理由是当年员工写错了合同,原本说好的“按月领50万”其实是“一次性领50万”,男子拿着保单,直接把保险公司告上了法庭。

陈先生好不容易熬到了60岁退休,以为这回就能好好享受退休生活了,可是当他领取养老金时,却出了意外!

原来,1995年时,陈先生刚满30岁,他很有头脑,立刻就给自己买了一份保险。

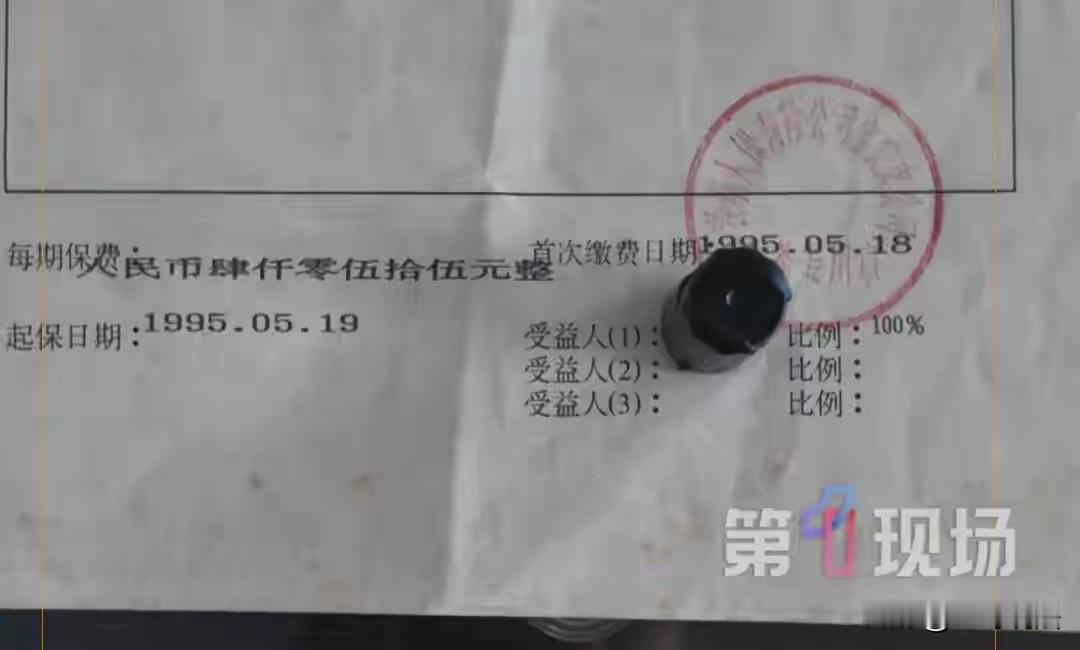

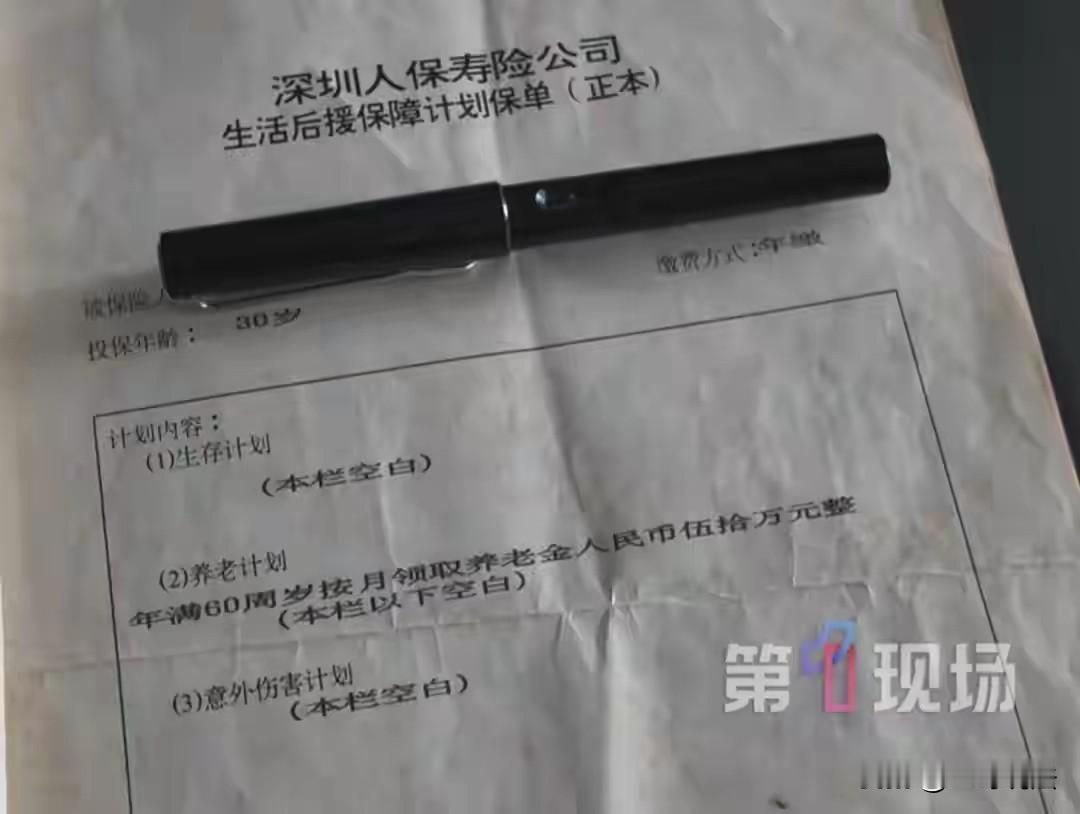

保险上约定,每年保费4055元,缴费30年,等他年满60岁之后,每个月可以领50万养老金。

陈先生以为,这保险十分划算,他为了这份保障,省吃俭用缴了30年。

2025年时,他终于熬到60岁了,他满心的喜悦,以为从此就能休息,安心领着养老金颐养天年。

他准备好了材料,到保险公司办了手续,第一个月时,保险公司果然给他打来了50万元。

陈先生以为,有了每月这笔养老金按月到账,他的退休生活肯定就会多姿多彩,再也不用为经济发愁了。

可没想到,到了第二个月,养老金迟迟没有到账,陈先生等不及了,到保险公司一问,对方竟然说不给他了。

保险公司说了,当年由于设备不完善,是工作人员录入错误,把一次性领取50万元,写成了按月领取50万元。

因此,保险公司只能按一次性处理,一次给了他50万元,以后就再不给了。

陈先生瞬间懵了,他立刻拿出保存了30年的保单,上面清清楚楚的写着: 年满60周岁按月领取养老金人民币50万元整!

上面字迹工整,没有任何涂改痕迹,怎么到了领钱的时候就成了写错了呢?

更让他无法接受的是,保险公司说当年是设备不完善、员工录入疏忽,把“一次性领取50万”误写成了“按月领取50万”!

可这30年里,保险公司每年都按期收取他的保费,从来没有提过合同有什么问题。

怎么30年后,到了该领钱的时候,才突然跳出来说录入错误了?

更蹊跷的是,陈先生当年和妻子一共买了三份保险,妻子那份合同上明确的写着: 趸领30万元,意思就是一次性领30万。

唯独他这份写的是“按月领50万元”,两份合同格式一致,表述却明显不同。

因此陈先生认为,保险公司“录入错误”的说法根本站不住脚。

保险公司看陈先生不愿意了,他们就说了,说他们曾经找过陈先生沟通,想把旧合同作废重签,但被陈先生拒绝了。

双方意见不合,先找了保监部门进行协调,但没成功,双方始终说不到一起。

陈先生一气之下,干脆委托了律师,直接把保险公司给告到了法院。

不少人调侃的说道,保险公司收保费的时候按合同来,赔钱的时候按规矩来。

其实,这事的逻辑一点都不复杂,首先保单是保险公司出具的格式合同,30年里双方都按合同履行。

保险公司既然已经按期扣费,就等于已经认可了合同条款的有效性。

而保单都30年了,年费也按年收了30年,现在该兑现时,说员工录错了。

再说了,就算当时业务员写错,那合同是会经保险审核的,且己交30年了,难道这30年里,保险公司都没发觉这问题吗?

《民法典》规定,基于重大误解的合同撤销权,最长的除斥期间只有5年。

而这份保单是1995年签的,就算真的录错了,保险公司最晚2000年就该提出来更正。

保险公司现在拖了30年了,才想起来推翻合同,这说法站不住脚,根本就是无理取闹。

《保险法》也有规定,格式条款如果有争议,应当作出不利于提供格式条款一方的解释。

也就是说,保险公司自己写的合同,就算真有歧义,也得按照有利于消费者的方式来算。

保险公司仅凭“员工录入错误”这一个理由,很难推翻已经生效30年的合同。

至于结果如何,最终要等法院判决。

对此,你怎么看?

评论列表