卡住阿斯麦、拿捏台积电,日本手里的这张“王牌”,到底有多危险?

提起芯片封锁,大多数人第一时间想到的是荷兰的阿斯麦(ASML),或是美国的技术禁令。但在行业内部,真正让人后背发凉的,往往是日本企业手里那张低调却致命的“王牌”——光刻胶。

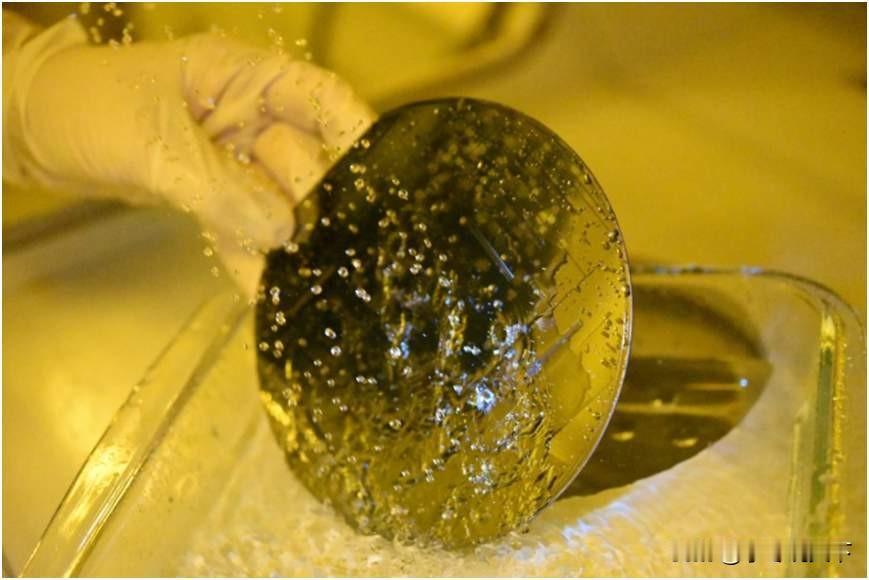

别小看这薄薄一层液体,它堪称芯片制造的“颜料”。在高端半导体光刻胶领域,日本企业的市占率超过九成,几乎处于绝对垄断地位。信越化学、JSR、东京应化这些名字,才是台积电、三星和英特尔真正不敢得罪的“大佬”。相比之下,光刻机虽然难造,但尚且有阿斯麦一家独大;而光刻胶若是断供,全球先进制程芯片厂可能都要面临“停线”危机。

面对这样一张随时可能被翻出的“底牌”,简单的“断供施压”恐怕只是最低级的打法。这件事的深层逻辑远比“卡脖子”复杂,主要有这几点值得关注:

· “火烧连营”的风险:光刻胶保质期极短,且需要冷链运输。一旦断供,不仅是晶圆厂无法生产,就连日本企业自身也要承担巨大的供应链断裂风险和客户流失代价。在全球化深度绑定的今天,这种“杀敌一千自损八百”的做法,往往是最后的选择。

· “鱼死网破”的博弈:国内芯片产业并非毫无还手之力。虽然高端光刻胶依赖进口,但中国是全球最大的半导体消费市场。这种相互依存的关系,决定了极端施压更像是一种威慑手段,而非现实的“第一选项”。

· 倒逼国产替代加速:压力往往也是动力。正如过去几年在设备端的突破,光刻胶领域的“卡脖子”现状,反而可能成为国内材料厂商(如南大光电、上海新阳等)加速验证和导入的催化剂。

所以说,与其担心明天醒来“无胶可用”,不如看清这场博弈的本质:它更像是一场关于时间和极限的赛跑。日本虽然手握“王牌”,但在产业自主化的大潮下,这张牌的威慑力正在随时间流逝而减弱。只要国内产业链持续投入,这场“颜料之战”的结局,或许并不会如某些人设想的那么悲观。