73元的五粮液还能买吗?我们来算三笔账。

最近五粮液股价因为“财务洗澡”事件跌跌不休。对于那些准备长期持股、攒股收息,持有期至少5年的朋友来说,有三笔账,值得认真算一算。

第一笔账:当前股息率

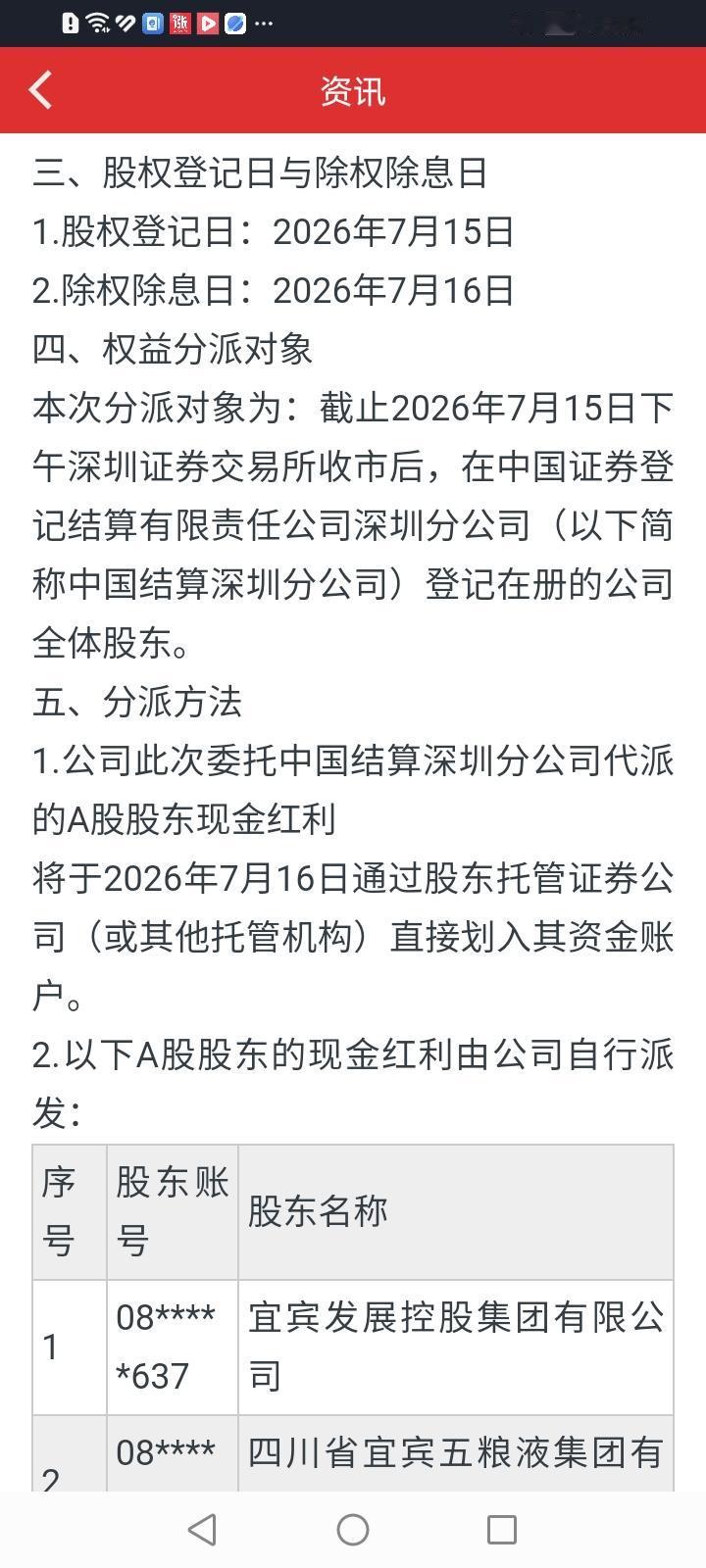

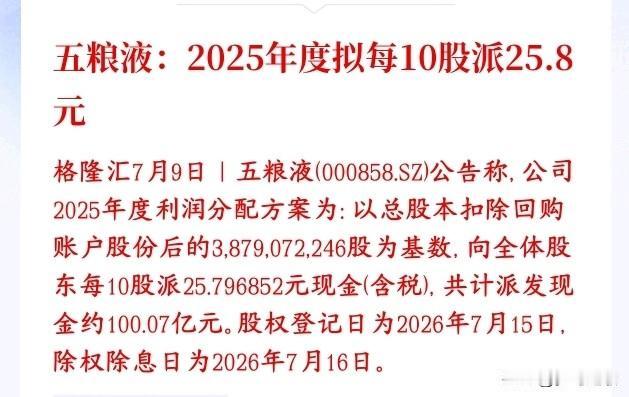

五粮液2025年全年分红约200亿,总股本约38.82亿股,每股分红约5.15元。按当前股价73.21元计算:

5.15 ÷ 73.21 ≈ 7.03%

同期10年期国债收益率约2.2%,银行理财约2.5%-3%。五粮液的股息率几乎是它们的2-3倍。

在当前无风险利率持续走低的大背景下,一个品牌壁垒极高、账上现金堆成山的7%股息率资产,在A股市场上确实罕见。

第二笔账:最坏情况

如果未来利润下滑,分红保不住怎么办?

做一个保守假设:即使分红从200亿降到160亿,下降20%,按当前股价计算:

160亿 ÷ 38.82亿股 ≈ 4.12元/股

4.12 ÷ 73.21 ≈ 5.63%

即使分红打八折,股息率依然高达5.6%,仍然跑赢国债和银行理财。

如果再悲观一点,降到140亿:

140亿 ÷ 38.82亿股 ≈ 3.61元/股

3.61 ÷ 73.21 ≈ 4.93%

依然接近5%的及格线。这就是安全边际——它不需要恢复增长,只要维持现状,就能给你足够厚的回报垫。

顺着这个思路想:如果你是五粮液的新任董事长,你会在这时候降低分红吗? 前两任都因利益输送出事,新帅上任最需要重建信任。这时候维持高分红,是最理性的选择。

第三笔账:5年回本

按每股全年分红5.15元计算,5年累计分红约25.75元,占当前股价的35%以上。如果分红复投,5年后持股数量增加约40%,收到的年度股息相当于初始投入本金的10%以上。

即使5年后股价腰斩到36元,综合收益依然不亏。 而五粮液作为白酒龙头,5年内股价跌到36元的概率有多大?

那买五粮液就没有风险了吗?

最常见的疑虑是:年轻人喝白酒少了,消费量在下降,五粮液未来利润能保得住吗?

首先,白酒消费量在下降,这是真实的。但需要厘清:年轻人从来不是高端白酒的核心消费群体。 五粮液的主要消费场景是商务宴请、高端礼品、宴席,决策者是40-60岁的中年人。高端白酒的逻辑是“喝得少,但喝得好”——总量在降,份额在向头部集中。

五粮液真正需要关注的,是经济周期带来的阶段性需求波动。但这属于周期性波动,不是商业模式的毁灭。

另外,五粮液作为地方国企,账上躺着1000多亿无息现金,即使利润短期承压,维持3-5年的高分红在财务上也是完全可行的。刚开过的股东大会上,五粮液新任管理层也已明确表态,将适时启动2027-2029年新一轮股东回报规划。

总结

以现价73元计算,五粮液相当于一份每年约7%的永续现金流。即使分红打八折,仍有5.6%的股息率,安全边际足够厚。

但有个前提:你得拿得住。 这5年内股价大概率会经历波动,能不能做到不看账户、继续持股、甚至加仓?这才是唯一的考验,也是散户最大的优势——可以等,可以不交易。

---

⚠️ 风险提示:本文仅为个人投资思考与数据测算记录,不构成任何投资建议。股市有风险,入市需谨慎。五粮液的基本面可能因宏观经济、行业政策、管理层决策等因素发生变化,过往分红数据不代表未来承诺。请根据自身风险承受能力独立判断,盈亏自负。

你对五粮液怎么看?欢迎理性探讨。

评论列表