保险公司这是输不起了?深圳的陈先生1995年,花4055元买了份养老保险,踏踏实实交了30年,保单上清清楚楚写着,60岁以后按月领,总共能领50万。结果他刚领了第一个月,保险公司就变卦了,说当年员工录错了,只能一次性给一笔钱完事。

陈先生当场就懵了。律师却说得明白:就算真的是当年的笔误,保险公司现在想反悔,也早就过了时效。目前陈先生已经起诉,7月13号就要开庭,这事最后怎么算,咱们等着看结果。

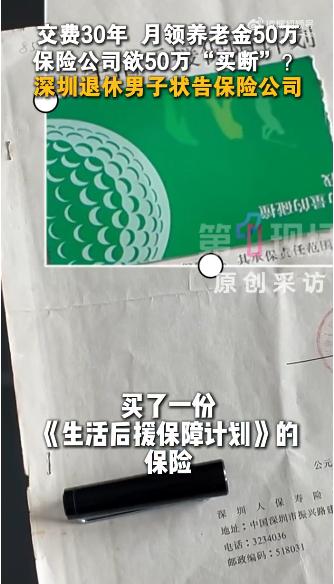

1995年的深圳,4055元可不是小数目。那会儿普通工人月薪也就几百块,陈先生攒这笔钱不容易,就是想老了能有份保障。保单是手写的,条款写得明明白白:连续缴费满30年,60岁起按月领取养老金,累计领取总额50万元。

这30年里,陈先生没断过缴费。工资涨了又跌,家庭开支添了又添,唯独交保险的钱从没落下。他总跟家人说,等60岁就能领养老金了,到时候就能安心养老。今年刚好满30年,陈先生刚过60岁生日,就领到了第一个月的养老金,心里别提多踏实。

可没等高兴几天,保险公司的电话就来了。对方语气挺敷衍,说当年录入保单时员工犯了错,50万的领取总额是笔误,实际只能按现金价值一次性赔付,也就几万块钱。陈先生当场就懵了,反复确认是不是打错电话了,得到的却是斩钉截铁的答复。

换谁都接受不了啊。30年的坚持,就因为一句“员工录错了”就不算数?陈先生拿着泛黄的保单找保险公司理论,对方态度强硬,说要么领一次性赔款,要么走法律程序,反正50万是不可能给的。

这事传到网上,网友们都炸了。有人说保险公司这是典型的“投保容易理赔难”,也有人吐槽“这哪是笔误,分明是输不起了”。其实网友这话没说错,背后藏着行业老底。

1995年前后,国内通胀率高达22%,那会儿的寿险产品预定利率特别高,有些甚至超过10%。保险公司当年敢承诺50万,是按当时的利率精算的,可后来利率一路下行,这笔30年后的赔付就成了“亏本买卖”。说白了,不是员工录错了,是保险公司现在不想认当年的高承诺了。

更关键的是,法律根本不支持保险公司的说法。律师明确指出,根据《保险法》,人寿保险的合同纠纷有严格的时效规定,就算真有笔误,保险公司早就过了反悔期。最高法之前公布的典型案例里就有类似情况:保险公司知道解除事由后30天内没行使权利,之后就不能再以任何理由拒赔了。

上海去年还判过一个类似案子,快递员身份证号填错4位,保险公司拒赔,结果法院认定“误载不害真意”,照样判保险公司赔付。陈先生的保单是双方签字确认的,他都按约定交了30年保费,保险公司现在拿“笔误”当借口,根本站不住脚。

再说说这4055元的购买力。1995年的4055元,能在中小城市付一套房子的首付,或者够一个大学生读完四年大学。按CPI指数换算,当年的4055元,相当于现在的两三万元,甚至在住房、教育这些领域,购买力还要更高。陈先生当年拿出这么大一笔钱投保,换来的就该是保单上承诺的保障。

保险公司作为专业机构,保单审核、档案保管都是基本义务。《保险法》明确规定,保险期间超过一年的,业务资料要保管至少十年。这30年里,保险公司从没提过保单有问题,偏偏等陈先生开始领钱就发现“笔误”了,这未免也太巧合了。

现在陈先生已经正式起诉,7月13号的开庭日期也定了。从目前的法律依据和类似案例来看,陈先生胜诉的概率很大。但这事也给大家提了个醒:手里的保单一定要好好保管,不管是电子单还是纸质单,都别弄丢了。

遇到保险公司拒赔,先别慌,看看是不是对方在找借口。像这种签了几十年的老保单,只要是双方自愿签订、投保人已经履行完缴费义务,保险公司就不能单方面反悔。真要是协商不成,走法律程序往往是最有效的办法。

其实保险的本质就是契约精神,投保人按时交钱,保险公司按约赔付,这是最基本的规矩。陈先生的案子不只是他一个人的事,还关系到很多持有老保单的消费者。如果保险公司随便一句“笔误”就能撕毁合同,那保险的公信力何在?

7月13号的开庭,注定会受到很多人关注。不管最后结果怎么样,都希望能给所有投保人一个公道。毕竟,30年的坚守不该被辜负,白纸黑字的合同也不该成为一纸空文。大家觉得陈先生能胜诉吗?可以在评论区聊聊,咱们一起等开庭结果。