2026年,深圳的陈先生遇到一件事,他1995年花四千多块买了份养老保险,连续交了三十年,到60岁该领钱的时候,保单上白纸黑字写着每月领五十万,结果只领了第一个月,保险公司就把钱停发了。

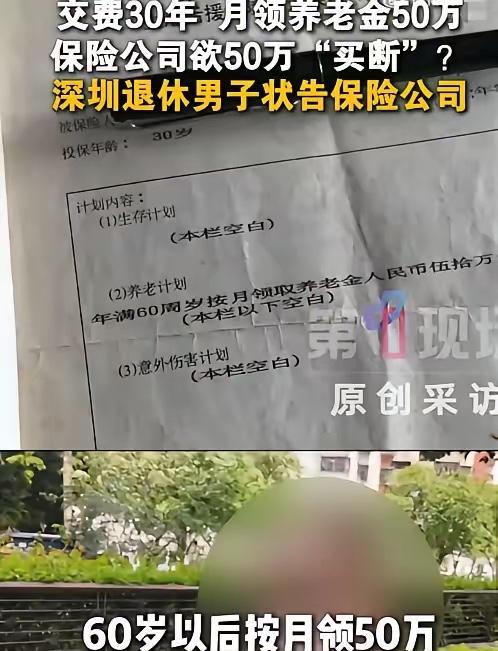

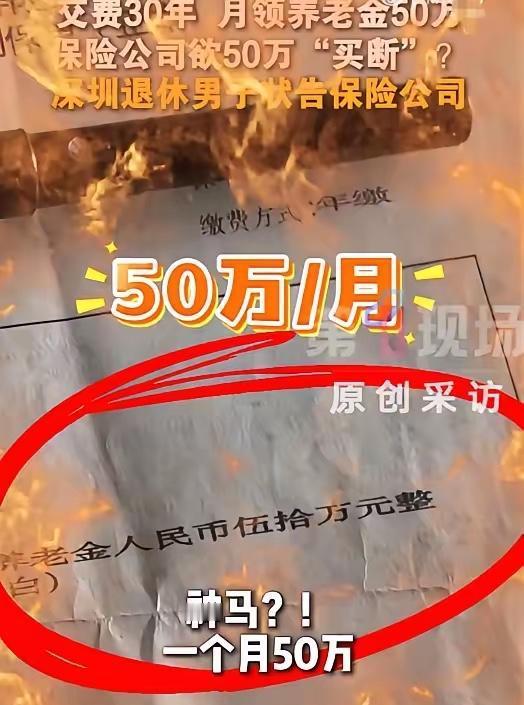

1995年,而立之年的陈先生于深圳宝安务工,斥资四千余元购置养老保险,年缴费4055元,需连续缴纳30年。保单明晰载明,待其60岁后,可按月领取50万元。

当时普通工人月工资也就几百块,这笔钱几乎顶一个家庭一年的收入,不少人的估算按购买力折算大概相当于现在四万左右,他还给自己和太太一口气买了三份,图个晚年踏实。

2025年5月,他交上最后一笔,熬到60岁,第一个月50万到账,那一刻他觉得值了,结果呢,第二个月没到,第三个月还没到。

他拨打电话询问,保险公司回复称,当年录入有误,将一次性领取误记为按月领取。还解释道,早年设备欠佳,负责录入的员工早已离职,无从寻觅。

一纸黑白分明的合同,岂能因一句“录错”便轻易翻篇?三十载光阴已逝,相关人员难觅踪迹,却让客户来背锅,如此行径,于情于理,岂说得通?

陈先生请了律师,拿着那份泛黄的原件,指着那行字说没有歧义,年满60周岁按月领取养老金人民币50万元整,合同双方都签字盖章,这就该照章办事。

就算真有录入错误,法律也给了改错的路子,但时间有门槛,基于重大误解的撤销权最长5年,这单是1995年签的,最晚2000年就该纠正,拖了26年翻旧账,怎么算都站不住脚。

更要命的是,过去三十年,保险公司每年正常扣费,系统年年对账,续保从没异议,这种持续履约,本身就是对合同的认可,收钱时装看不见,轮到赔付就追溯三十年前的手滑,这逻辑谁能接受。

从按月50万变成一次性50万,中间差了多远,一年就是600万,只要人健在就能一直领,而一次性50万,在今天的物价面前能撑多久,不说也明白。

问题在于,这不只是钱的多少,更是契约能不能算数,一个人用30年践行了约定,对方能不能守住那一行字,这是底线。

这事曝光后,网上讨论炸了,绝大多数人站陈先生一边,多有人吐槽,买的时候业务员笑脸相迎,画的大饼一层套一层,真到理赔,各种门槛和理由就冒出来。

说白了,保险合同是标准条款,全由公司单方拟定,客户只有签或不签,既然规则是你定的,字是你敲的,章是你盖的,出问题也该你兜着,难道还能让消费者给你的失误买单吗。

把内部管理失误推给消费者,这口锅能甩出去吗,员工录错是公司管理问题,后果理应公司承担,这叫基本常识。

三十年时光,足以让一家公司历经数轮系统升级、人事更替与财务审计。若如此长的时间都未察觉所谓录错,只能表明风控存在漏洞,而此漏洞绝不应由消费者的养老钱来填补。

更值得注意的是,一旦开了口子,今天说领取方式写错了,明天是不是能说保额写错了,后天再来一句保费收少了,这条线一旦踩烂,行业信任还剩什么。

目前案件已立到法院,7月13日将在深圳宝安区人民法院开庭,怎么认定,还要看法官的那把尺,合约是个社会的兜底,司法要把这条底线拽住。

有人问,这是不是个案,会不会影响整个行业,答案可能没那么快,但风向已经出现,大家盯的不是个别公司,而是这行的契约意识。

也有人反问,遇到这事能怎么办,除了维权还有别的路吗,现实不轻松,可规则越明白,行业越规矩,普通人的安全感才有处放。

陈先生一介凡人,三十年来,岁岁节衣缩食,每年省下四千有余,只为年老时能自立而不扰人。如今,他将心中的期盼,郑重地托付给了法院。

他还在等那一纸判决,手机里那条只到账过一次的流水,始终没删。

信息来源:广东一男子称买商业养老保险30年,保单上写着“60岁后按月领取50万元”,兑付时保险公司变卦:员工将“一次性领取”误写成“按月领取——扬子晚报 2026-07-04 20:11·