分享一篇美国企业研究所的报告。

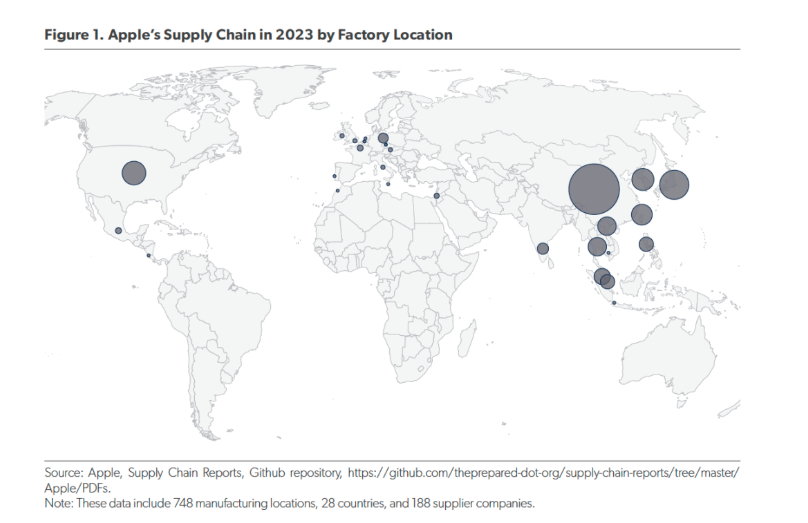

这篇 告的核心判断是:苹果供应链的“去中国化”被外界高估了。苹果确实把一部分最终组装转向印度、越南和东南亚,但真正支撑苹果产品的零部件、精密制造、材料加工、PCB、包装印刷等环节,仍高度扎根中国。报告使用苹果2013—2023年供应商名单做统计;苹果官方说明,这类名单覆盖其材料、制造和组装直接采购支出的98%。

第一,组装环节在分散,供应链底座仍在中国。2018年美国对华加征关税后,苹果供应商在中国的电子组装工厂数量下降,部分产能转到东南亚。但报告指出,中国在其他零部件类别中的工厂角色继续扩大,抵消了组装外迁的影响;2013年以来,中国在苹果供应链工厂总量中的占比长期围绕40%波动。

第二,中国企业在若干关键“制造能力层”上明显上升。最典型的是精密制造。苹果产品的金属外壳、结构件、钛合金等加工,要求高精度、高一致性和复杂工艺。报告称,2013年参与苹果精密制造的企业几乎都不是中国企业,如今除一家外,相关企业总部基本都在中国。这说明中国企业已经从代工现场,进入到结构件、精密加工、工艺实现等更靠近制造能力核心的位置。

第三,苹果供应链并非简单“中国全面替代”。半导体仍是美国、台湾、韩国、日本等经济体主导。报告数据显示,2023年苹果30多家芯片供应商中,只有4家中国企业;按总部看,中国占4%,美国占63%。但不少非中国芯片企业也使用中国的制造、封测或配套设施。

第四,印度和东南亚的增长更像“第二生产基地”,短期难以复制完整生态。电池环节有所分散:2018年前苹果电池及部件主要来自中国和韩国,如今扩展到五个地区,印度和东南亚进入供应体系;但超过一半电池部件采购地点仍在中国。PCB环节也类似,多数工厂在中国,但多数由台湾企业拥有,2023年23个PCB制造设施中只有1个属于中国企业。

这篇报告真正想说的是:苹果供应链的地缘风险,不在于iPhone最后在哪里装配,而在于谁掌握了背后的制造网络、工艺能力和供应商密度。苹果可以搬走部分组装线,但要搬走中国形成的工程师、设备、材料、零部件和响应速度,难度要大得多。