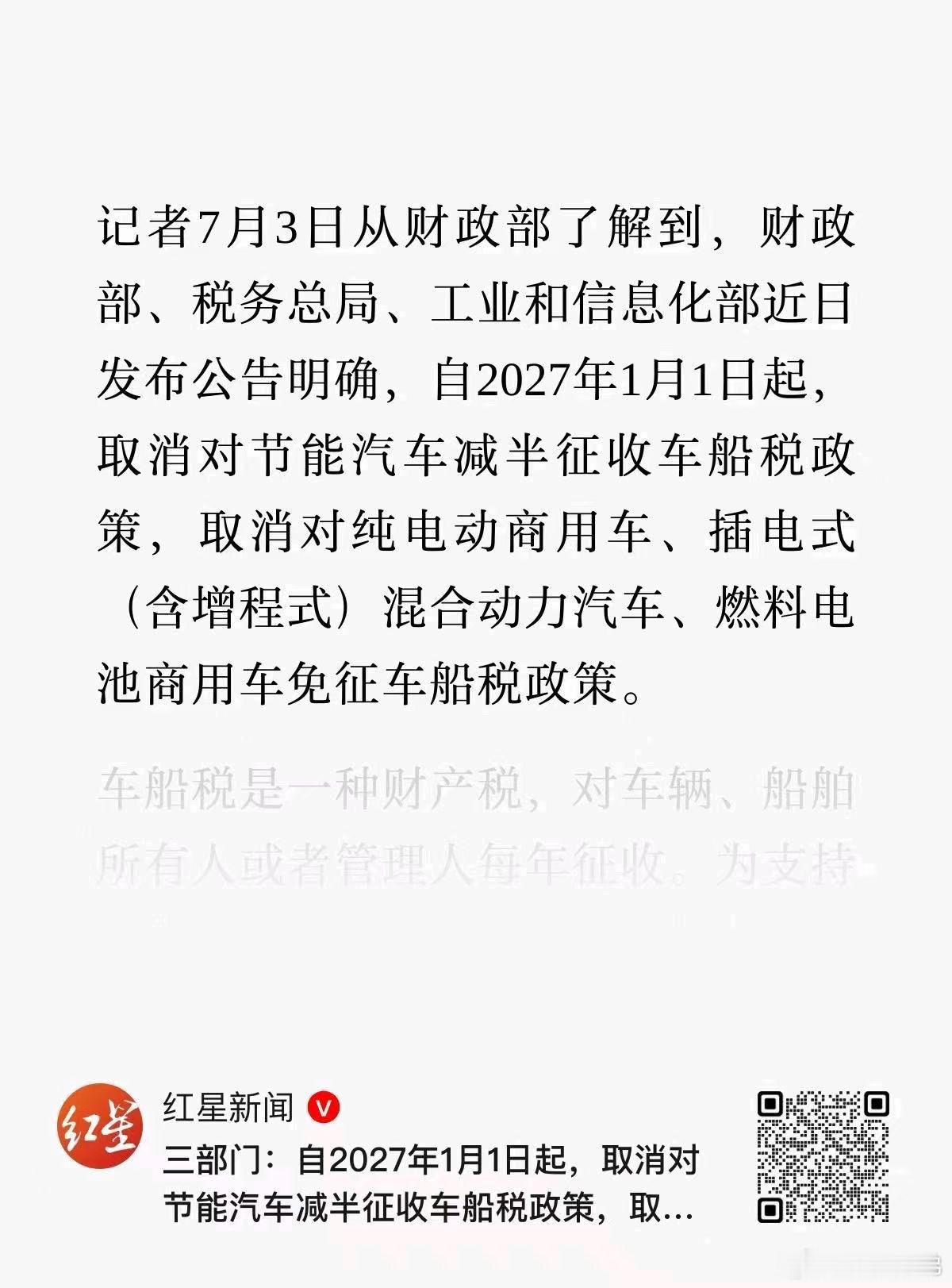

关于2027年车船税新政的变化,简单研究一下

政策原文规则

财政部、税务总局、工信部三部门公告,2027年1月1日正式实施,无过渡期,新车、老车统一执行:

取消优惠的四类车型(每年开始要正常交车船税了)

◦ 插电混动/增程式乘用车

◦ 纯电动商用车、燃料电池商用车(至今很多网友不懂啥是商用车我也是服了,就是电动货车、客车)

◦ 传统节能小排量燃油车(原车船税减半政策作废)

完全不受影响、永久免征车船税纯电动乘用车、燃料电池私家车;法规定义这类车无内燃机排气量,不属于车船税征税范围,不是政策优惠,是法定不征税。

税费成本参考:1.5L排量车型,北京年税420元,上海、广东300元,每年固定多出几百元用车支出。

简单捋一捋政策出台底层逻辑

早年混动、增程、节能燃油车免税/减半,是为扶持新能源起步、解决早期纯电续航、补能短板,基础设施弱。如今新能源渗透率突破60%,充电产业完全成熟,继续无差别免税已经不太适用。

插混/增程到底是不是过渡技术,这次其实政策调整思路大家自己可以看。

简单来说政策不再给混动车型特殊扶持,把增程、插混和燃油车划为同一征税梯队。

2026年5月真实市场数据:纯电一枝独秀,混动油箱线全线收缩,我这怎么说呢……只是报一下客观数据。

大盘渗透率也看看

6月当月新车新能源渗透率62.9%,创历史新高;其中纯电在新能源内部占比67.1%,纯电整车渗透率42.2%,首次超过燃油车,成为国内销量第一动力类型。

细分销量分化(零售口径)

• 纯电BEV:63.7万辆,同比+3.9%,唯一正增长赛道;销量是增程车型7倍;

• 插混PHEV:22.8万辆,同比-23%;

• 增程EREV:8.5万辆,同比跌28%,创历史最大跌幅;

• 燃油车持续大幅下滑,销量前十车型全部带纯电版本,7款只有纯电。

细分市场验证趋势也要看

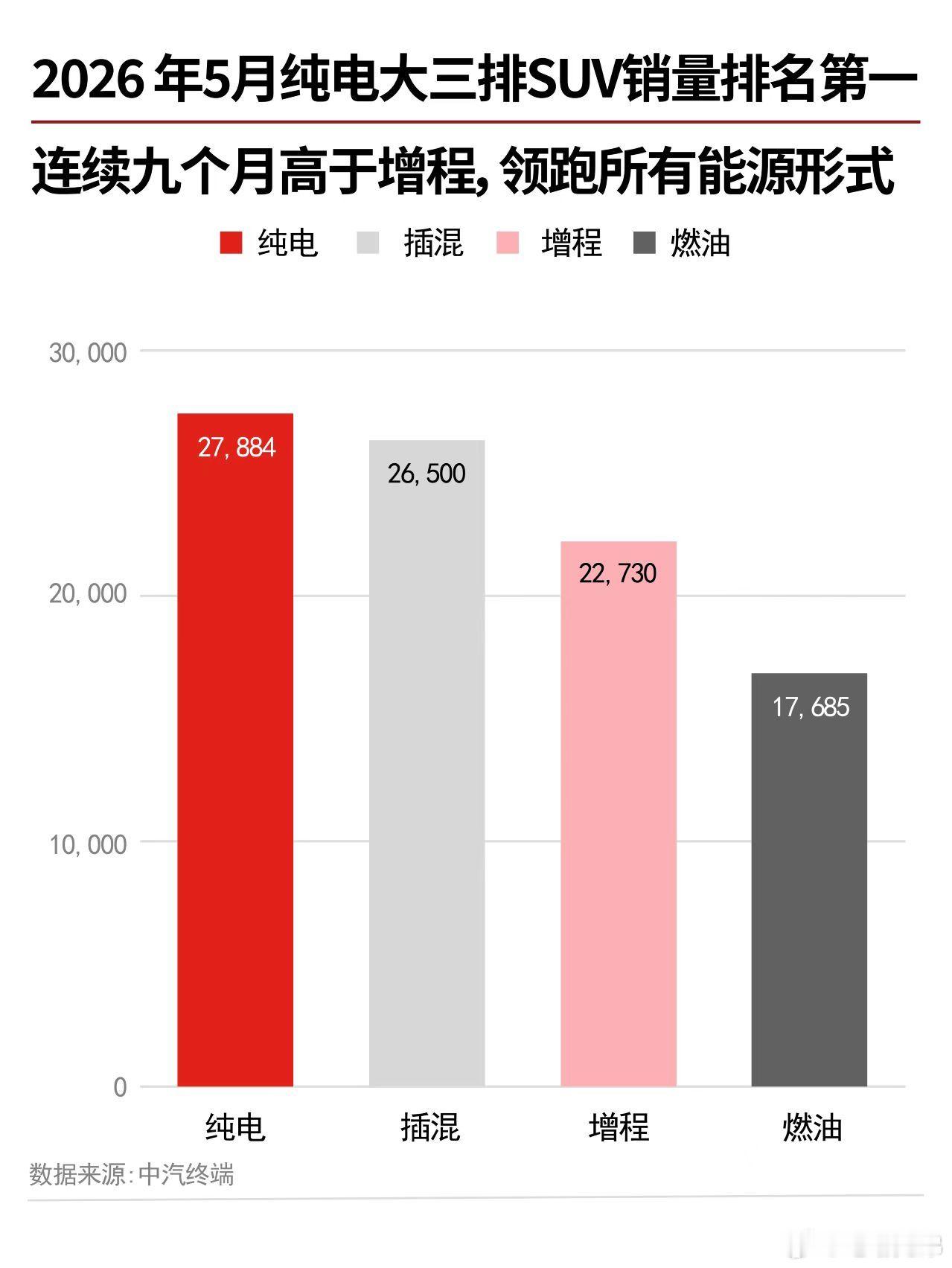

1. 大三排家用SUV:纯电连续9个月销量碾压增程;5月大五座纯电SUV环比暴涨213%;

2. 用户置换调研(麦肯锡):60%现有增程/插混车主,下一台车计划换纯电;高线城市置换意愿高达65%;

3. 补能信心:71%消费者看好2033年前公共充电网络全面完善,彻底打消纯电续航焦虑。

4. 车企上半年增速对比

• 高速增长纯电品牌:蔚来+67.4%、零跑+60.8%、鸿蒙智行+19%、小米+14.2%;是的你没有看错,连鸿蒙纯电都在增加。

• 下滑品牌(多以增程/插混为主):这里略过。

高端纯电市场表现亮眼:蔚来ES9三十天交付破万,创50万级纯电纪录;ES8连续六个月40万以上大型SUV销冠。

我个人对行业长期预判:2030年纯电成为绝对主流,当然了,你可以不信

蔚来李斌公开行业判断,结合当前市场增速具备强参考性:

1. 2030年国内新车新能源整体渗透率超90%;

2. 新能源内部,纯电占比突破90%,混动、增程仅留存极小细分市场。底层支撑:快充/换电普及、电池成本终究会持续下探、全国充电网络全覆盖、油价长期高位,混动过渡属性持续弱化。

用户口碑佐证:纯电豪华体验全面反超燃油

J.D. Power《2026购车客户体验指数》数据:

蔚来以827分拿下豪华新能源、自主新能源双榜第一,大幅领先奔驰、路虎、奥迪等传统豪华燃油品牌;

主流新能源榜单里,纯电车型综合用户评分整体高于增程/插混车型;传统燃油豪华品牌平均得分低于高端纯电。

说明纯电在驾乘、智能化、售后体验上已经完成对燃油车的超越。

目前,已有增程/插混车主:2027年起每年续保需额外缴纳车船税,固定增加用车开支。目前费用也不多就几百元一年,一箱油的费用。

下半年准备买车的用户可以简单思考下,短期长途需求极少、市区通勤为主,优先纯电,长期省税费、能耗更低;经常跨城长途、无固定充电条件,实在有心理里程焦虑的,可短期选择增程/插混,但要考虑每年车船税。电动兄弟