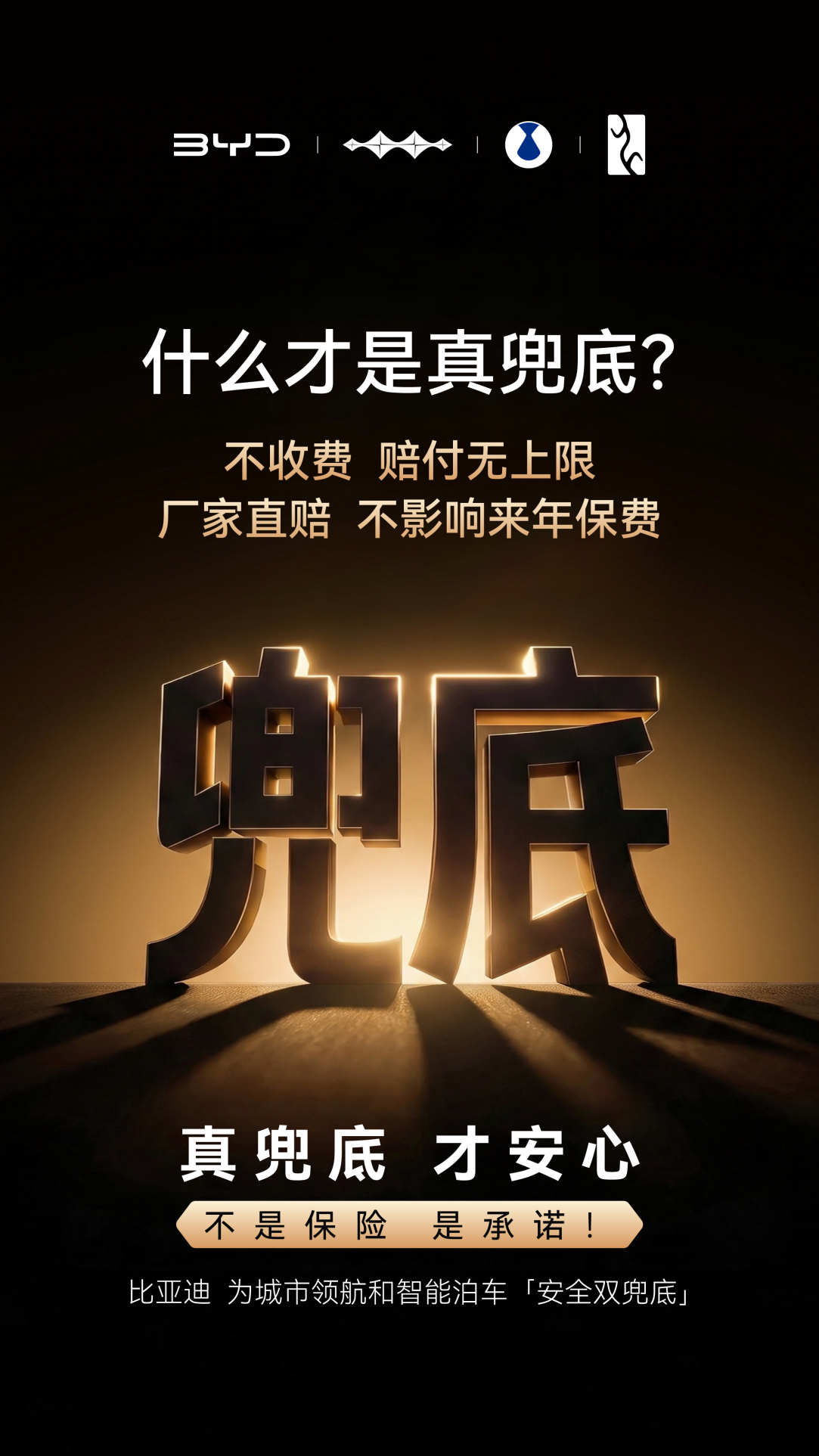

辅助驾驶普及了,但出了事谁负责这个问题一直没个痛快答案。直到今年5月比亚迪开了个头,城市领航安全兜底,不掏钱畅享权益、不设赔付上限、不影响次年保费,合规使用出事,比亚迪直接赔。

一个月后其它车企陆续开始行动,但同样说是兜底,背后的机制却天差地别,其中一类是“智驾险”模式,鸿蒙智行、小米、小鹏等品牌走的就是这条路,车企与保险公司联合定制,用户买高阶智驾包时附送或需额外付费。

事故后车主必须先走交强险和商业险,保险赔完了,智驾险再补上,但补的基本只是第二年保费上涨的部分,第三年、第四年的涨幅和车辆折旧损失,大概率得自己扛,而且有赔付上限,超出部分自理。

另一类是“企业直赔兜底”模式,目前只有比亚迪一家,不收费、随车自带、不依赖商业险。出事直接赔,没有赔付上限,不走保险通道,所以没有出险记录,来年保费不受影响。

前者本质是在用户已有的商业险体系上,加了一层风险缓冲。后者是车企直接把责任扛过来,用户不用先跟保险公司扯一遍皮,用户真正该关心的,不是有没有兜底,而是细节,大家后续为了智驾买车的时候一定要注意这一点。