【辅助驾驶“兜底”背后的门道】

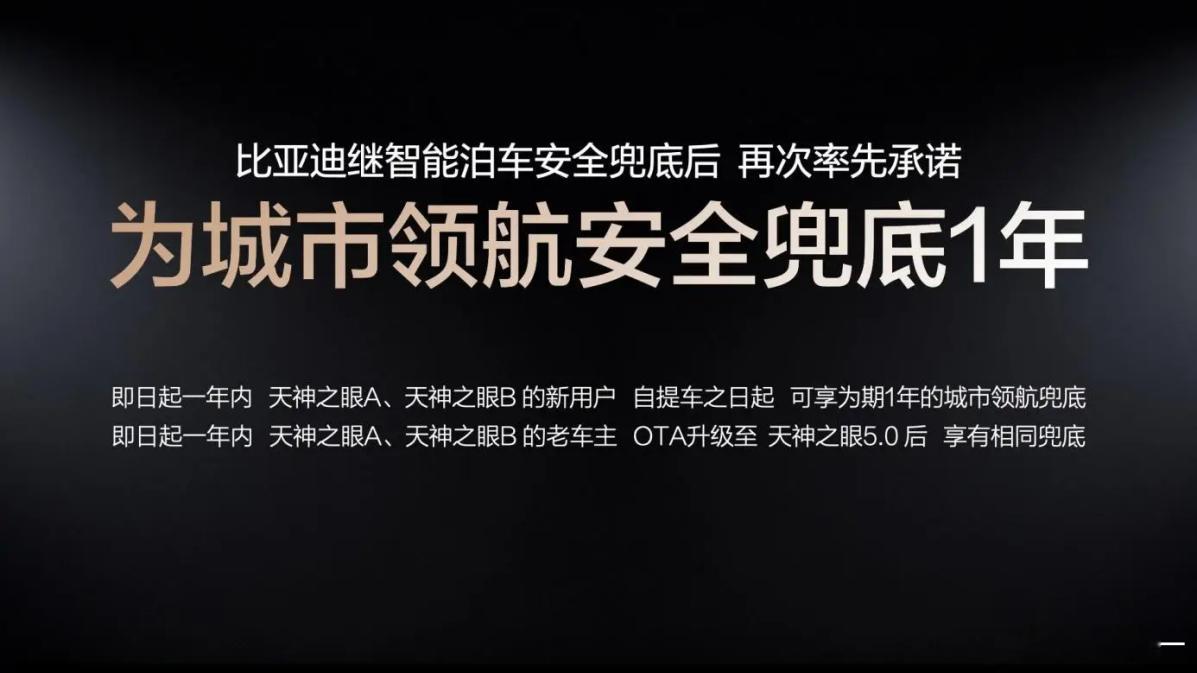

当前,辅助驾驶的“责任归属”已成为行业焦点。比亚迪、鸿蒙智行、小鹏等品牌相继推出智能驾驶保障权益,看似都在“兜底”,实则机制差异显著。

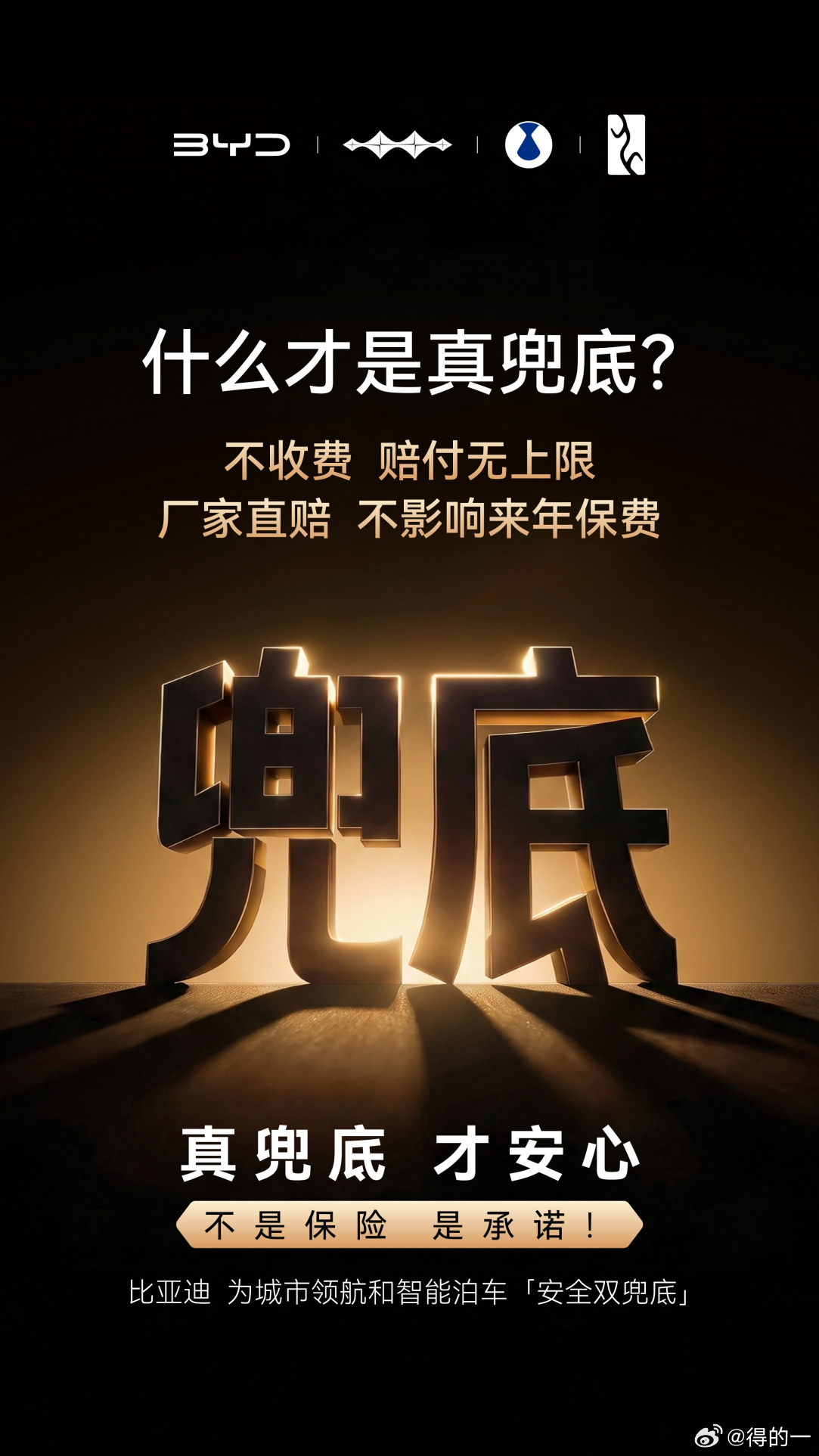

两种模式有何不同?一类为“智驾险”,由车企联合保险公司定制,用户需先通过交强险、商业险理赔,赔付范围通常设有上限,且可能影响后续保费;另一类为企业直赔,如比亚迪模式,权益随车自带、不依赖保险,车企直接承担经济损失,无赔付上限,不留下险记录。从赔付逻辑看,“智驾险”更像风险缓冲,而企业直赔则在前端明确责任归属。

过去,车企竞争聚焦于功能体验与技术参数;如今,辅助驾驶规模化普及后,用户开始关注“出了事谁负责”。从“能力竞争”到“责任竞争”,本质是车企对用户关切的正面回应,也是智能驾驶走向成熟的标志。

对用户而言,“有没有兜底”已不是唯一考量。是否额外付费、是否存在赔付上限、是否影响后续保费——这些细节才真正决定保障的含金量。智能驾驶的终极竞争,终将是信任机制的竞争。不掏钱畅享权益