半导体赛道内部分化态势持续加深,梳理五条核心主线,锁定下半年行情主脉络

近期盘面之中,不少投资者倍感纠结,大盘整体维持区间震荡格局,半导体板块内部行情却呈现出愈发明显的割裂态势。场内个股走势两极分化,一部分标的依托产业红利不断创出阶段新高,还有大量个股陷入漫长横盘整理,迟迟无法打开上行空间。持仓低位筹码的投资者饱受震荡磨盘的煎熬,想要进场追逐高位强势个股,又顾虑短期获利盘兑现引发回调风险。之所以出现这种局面,本质并非板块整体行情走弱,而是整条产业链已经演化出五条逻辑独立、景气度各不相同的细分主线,个股涨跌走势的分化根源,落脚于全球芯片产业需求格局发生的实质性变革。

现如今半导体早已告别早年板块齐涨齐跌的纯题材炒作阶段,五条主线各自拥有清晰可落地的产业催化,业绩兑现路径能够层层落地,资金也按照不同赛道的基本面景气度进行分层布局。下面逐条拆解细分逻辑、行情驱动因素以及中长期投资逻辑:

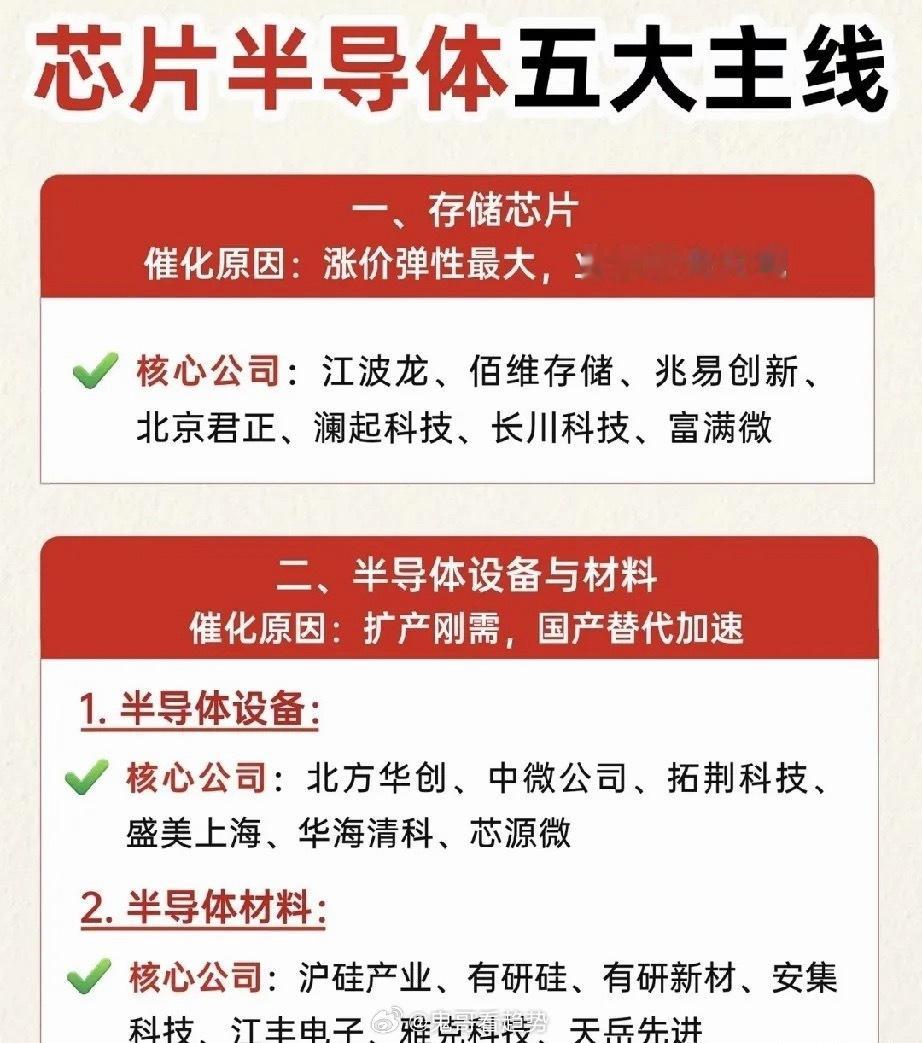

一、存储芯片:本轮行业周期反转的先行标杆,量价上行带动财报业绩落地

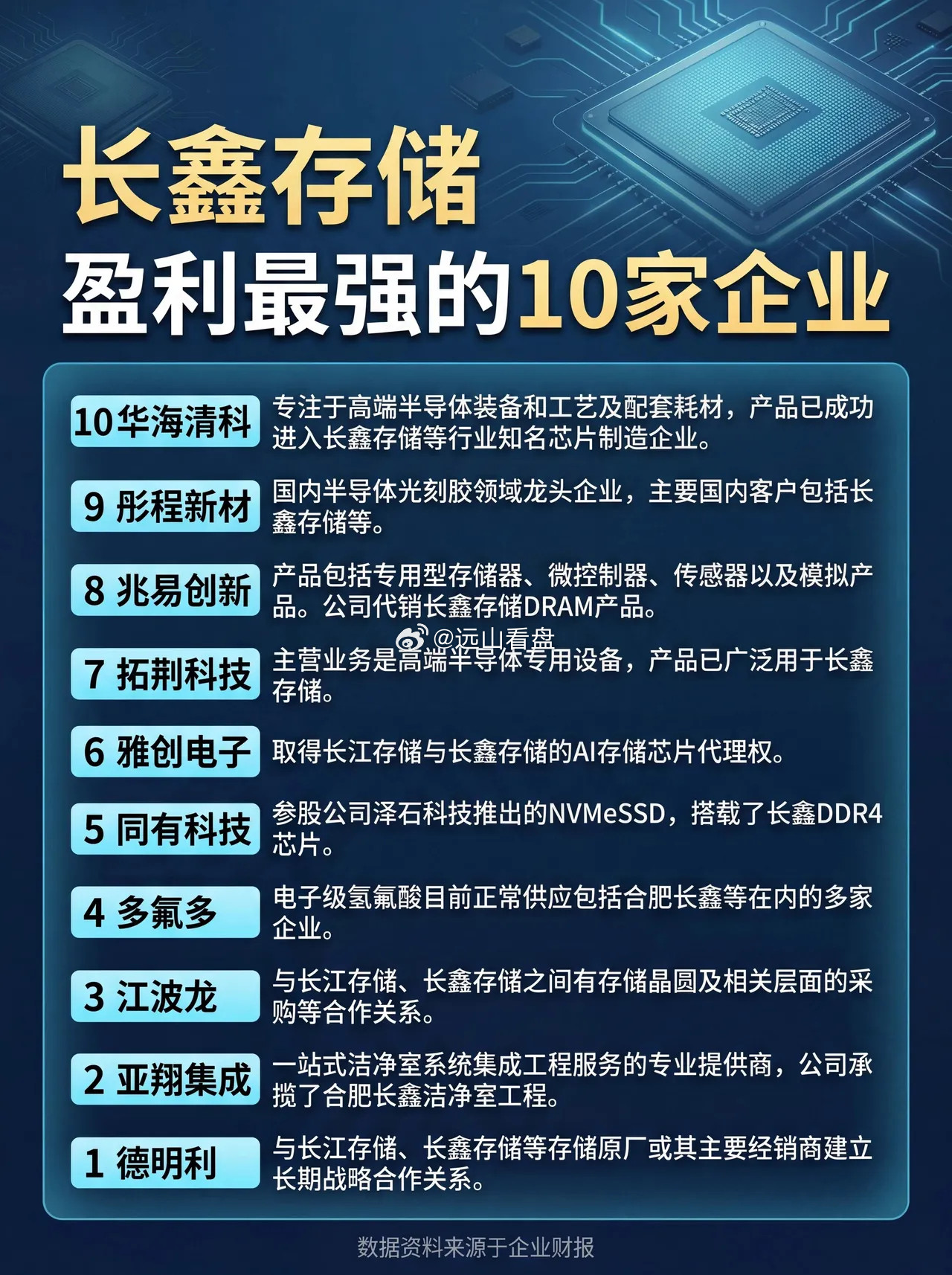

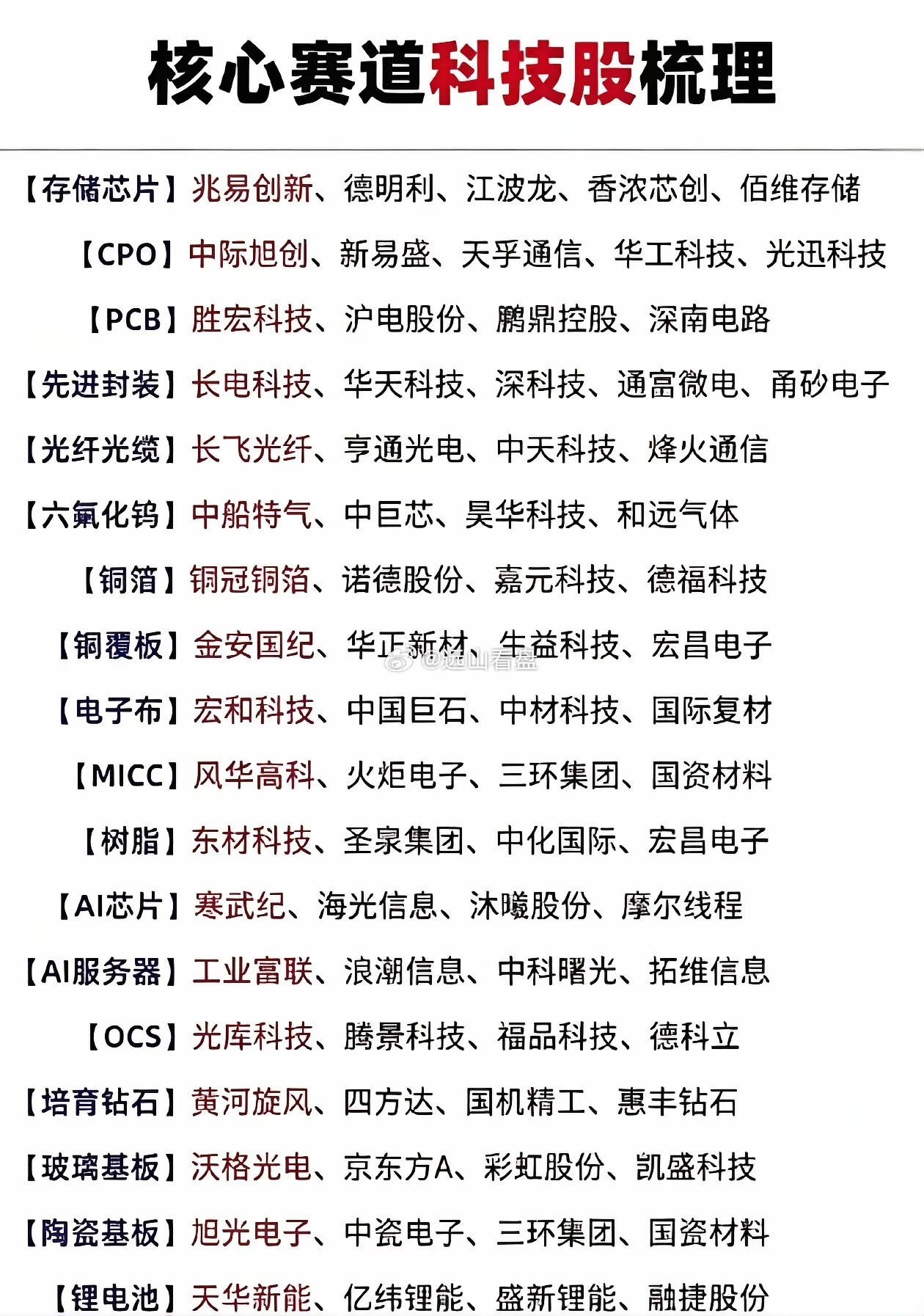

存储板块是此轮半导体回暖行情的排头兵,依托全球DRAM、NAND闪存现货合约价格稳步抬升,行业正式走出此前数年深度下行周期。AI算力改造传统需求结构,服务器端大容量存储、HBM高带宽内存订单持续爆发,彻底改变过去消费电子主导行业景气度的旧格局。价格上行带来的利润增厚能够直接体现在半年报财报当中,业绩弹性在所有半导体细分领域里具备显著优势。以兆易创新为代表的芯片设计标的,依托长鑫存储IPO落地带来产能扩张、股权溢价双重利好;江波龙、佰维存储等模组厂商,上游颗粒采购成本同步抬升,下游产品售价顺势上调,顺利实现量价齐升。整条产业链从原厂制造、封装代工再到终端模组形成完整盈利闭环,也是现阶段机构中线资金布局的核心方向。

二、半导体设备+配套材料:国产自主可控攻坚核心赛道,长期订单具备刚性保障

国内晶圆制造产能持续扩容,长鑫存储、长江存储以及各大晶圆代工企业不断加码资本开支,产线扩建最先向上游传导采购需求,设备与耗材属于典型的“卖铲人”逻辑,无论下游芯片行情如何波动,建厂投产的设备采购流程不会中断。设备领域覆盖刻蚀、薄膜沉积、湿法清洗、CMP抛光、探针测试等前道、后道全套工艺,北方华创、中微公司、拓荆科技一众头部设备厂商持续拿到头部晶圆厂批量订单,国产化验证进度稳步提速;材料端囊括半导体硅片、抛光液、抛光垫、电子特种气体、高纯靶材、光刻树脂等品类,原材料属于制程消耗品,每一轮晶圆加工都会产生持续性复购订单,现金流稳定性突出。叠加集成电路产业政策扶持加码,国产替代空间广阔,赛道长期成长确定性位居前列。

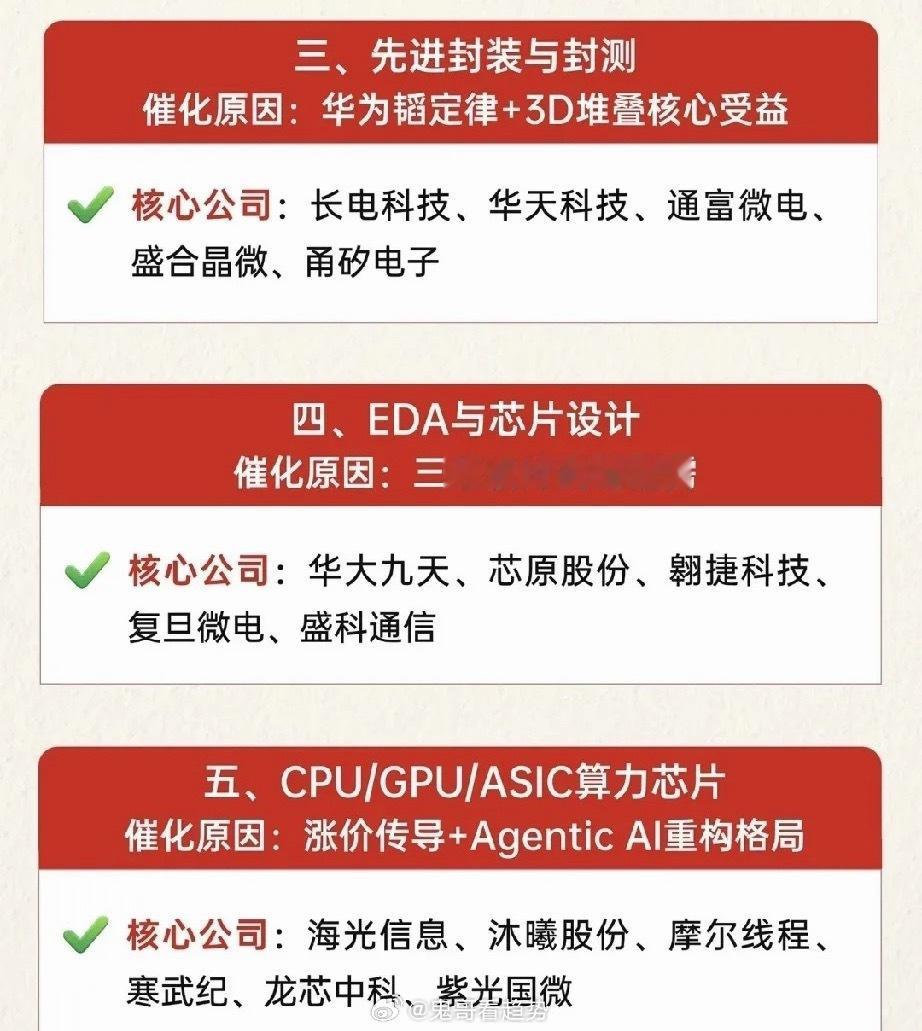

三、先进封装:打通芯片制造与AI算力的中间枢纽,Chiplet、3D堆叠打开新增量

先进封装已经成为国内芯片产业实现弯道超车的关键路径,在高端制程制程壁垒难以短期快速突破的背景之下,依靠2.5D、3D堆叠、TSV硅通孔、FC-BGA基板、混合键合等技术,可以整合多款不同工艺芯粒,以此拉高芯片整体算力性能。国内长电科技、华天科技、通富微电、深科技沛顿存储等封测龙头持续投建高端产线,一边承接国内存储芯片堆叠封装订单,一边对接AI服务器算力芯片外包封装业务。当下算力产业高速扩张,上游裸芯片产出之后,必须经由封装工序才可以交付下游智算中心,产业刚需属性持续凸显。本轮盘面当中,先进封装支线资金承接能力极强,板块出现小幅回调便会有资金进场承接,景气周期能够延续至下半年。

四、EDA芯片设计软件:产业链最底层根基,三维芯片架构迭代催生国产化刚需

EDA是芯片设计环节不可或缺的工业软件,相当于芯片产业的工业操作系统,过往国内市场长期被海外巨头垄断,也是供应链自主化进程当中需要持续攻克的卡脖子环节。伴随着Chiplet异构集成、三维堆叠芯片架构大范围落地,国内本土芯片厂商出于供应链安全考量,逐步切换国产EDA工具完成芯片绘图、仿真、版图制作。以华大九天为首的本土企业持续迭代产品性能,不断打入国内晶圆厂、芯片设计公司供应链。这条赛道短期业绩释放节奏偏平缓,但具备极强的政策价值与长期成长价值,现阶段资金处于逐步挖掘价值的阶段,属于可以长期埋伏的潜力主线。

五、国产算力芯片:依托全国智算基建浪潮,完成政企领域供应链渗透

全国各地智算中心、城市算力枢纽加速落地建设,叠加国内各类AI智能体、行业垂直大模型商业化落地,市场对于自主可控的国产CPU、GPU需求迎来爆发。出于数据安全、信创政策硬性要求,国内政务、金融、能源、工业企业逐步缩减海外算力芯片采购份额,持续导入本土自研算力芯片。需求自上而下传导至芯片设计、晶圆代工、服务器整机厂商,产品订单稳步放量,部分芯片产品根据市场供需情况适度调价,进一步拓宽行业盈利空间。这条主线偏向政策驱动叠加产业商业化落地,行情走势更容易受到题材催化拉动,波段机会较多。

盘面资金逻辑复盘与后市布局思路

从近期资金流向不难看出,市场主力资金的布局方向有着十分明确的倾向性。存储产业链、半导体设备材料两大方向持续获得增量资金进场,板块出现短期震荡调整之后,多头资金可以快速完成修复,趋势韧性十足。反观缺少真实订单支撑、技术壁垒偏低、可替代性较强的小众细分,资金参与意愿持续低迷,个股走势长期承压,很难走出独立行情。

当前半导体走完周期底部筑底阶段,行业反转的大趋势已经确立,板块内部的分化格局还会在下半年不断放大,普涨行情基本不复存在。短期出现的震荡回调,仅仅属于上涨途中的阶段性休整,不必依托单日盘面波动否定整条赛道长线逻辑。后续布局思路可以锚定三条核心主线:存储行业周期回暖、设备材料国产替代突破、算力硬件基础设施扩容。优先挑选具备落地订单、财报业绩可以兑现的行业中军,主动规避只依靠题材概念炒作、基本面难以兑现利润的弱势小票,顺着产业发展趋势把握半导体板块结构性行情红利。

风险提示:本文仅为产业逻辑复盘,不构成任何投资建议。全球芯片供需格局变动、技术研发落地进度、市场资金情绪波动都会造成股价震荡,投资请自主把控仓位,理性决策。