今天梳理了AI产业链。A股的AI硬科技正在调整,但不能一概而论,目前AI科技产业链的分化很清晰:

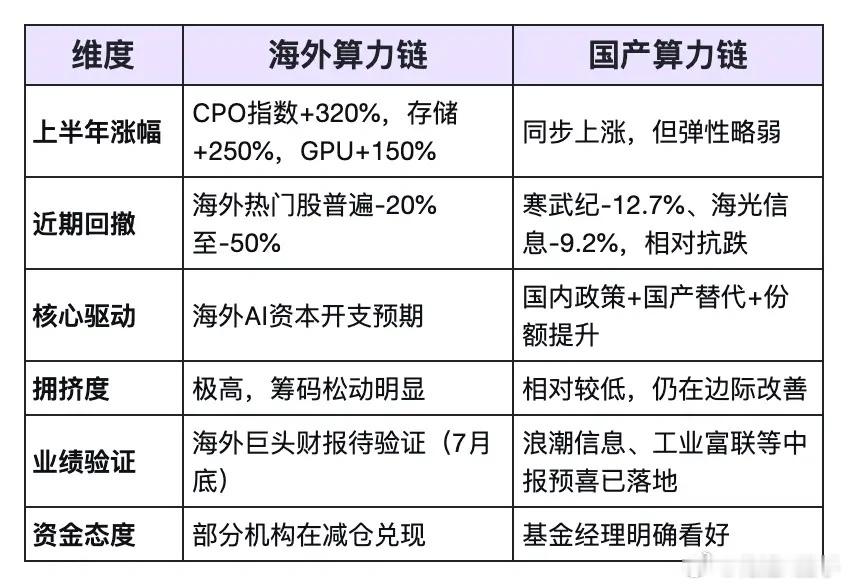

海外算力链是上半年主战场,但筹码松动、高位震荡;国产算力链正从概念进入业绩兑现期,成为资金切换的新方向。

下面我分别进行分析:

✴️一是,海外算力链:上半年涨太多,正在还债

其实就是,宏大叙事有了裂痕,需要修复。

核心特征:全球AI资本开支的直接受益方,以英伟达GPU、SK海力士/美光HBM、光模块(中际旭创、新易盛)、AI服务器(工业富联)为代表。

走势与费城半导体指数、韩国股市高度联动。

近期走势:高位大幅回撤。海外热门股最新价较年内高点普遍回撤20%-50%:韩美半导体-50.6%、Lumentum-35.6%、Arm-33.6%、闪迪-31.3%、SK海力士-26.3%、美光-25.2%。

A股海外链也同步承压:亨通光电-38.4%、天孚通信-34.4%、中天科技-34.1%、兆易创新-28.8%。

调整原因:无非就是涨多了,拥挤度高了,收益主要来自于涨价,并不是因为放量驱动。

特别是近期Meta拟出租算力引发“算力过剩”担忧,虽然后来Meta做了说明,出租算力更获利,但处于产业催化空窗期,资金止盈,放大了波动。

后续判断:7月底海外CSP大厂财报发布前,资金面仍是核心变量,但具备业绩确定性的海外算力龙头,中期风险收益比,仍然比较有优势。

✴️二是,国产算力链:边际改善,是最明确的方向

其实就是,国产替代的优势,这一点,在未来相当长时期,都具备优势。国外越卡我们,国产替代就越强势。

核心特征:以华为昇腾生态、国产GPU(寒武纪、海光信息)、国产服务器(浪潮信息、紫光股份)、国产半导体设备/材料为代表。走势受国内政策、国产替代进度驱动,受美股影响相对间接。

近期走势:国产算力链在近期全球AI调整中,表现出更强韧性。7月10日,AI服务器龙头紫光股份涨停,浪潮信息涨近7%。

边际改善的核心逻辑:这一点,还是借用专业的说法,长盛基金基金经理汤其勇判断,“下半年国产算力链有望接棒成为新的市场主线”。

理由有三个:

1,国内资本开支增长确定性更高:国内主要互联网企业资本开支仍处于上升周期

2,国产化份额持续提升:国产芯片份额仍处提升通道,产品成熟度和生态完善度在提高

3,政策支撑明确:算力基础设施战略意义凸显,华为发起OPEN NPO项目(近封装光学产业联盟),直接拉动产业链需求

订单验证:

⬆️东阳光转型算力两个月连签三笔百亿级算力长单,累计订单规模突破400亿元。

⬆️东阳光此前已公告首笔160亿-190亿订单、第二笔100亿-120亿订单,最新公告与头部企业C再签130亿-150亿元算力服务采购合同,印证算力租赁赛道高景气。

⬆️机构预测到2029年国内算力卡采购额将达1.44万亿元。

✴️三是,走势差异对比,见图

一图胜过千字文。不比不知道,一比吓一跳。

✴️四是,要明白关键时间窗口,这非常实用

7月中下旬:中美财报季共振,有扎实业绩的公司有望率先企稳。

多好的东西,涨多了也会调整;多差的东西,跌多了,也会反弹。何况是充满想象,主导未来的大科技。短期科技超跌后或有修复,但在拥挤度压力充分消化前,仍处高波动状态,建议规避纯题材和高拥挤方向。

同时关注四条国产算力细分主线:✅国产AI算力(昇腾生态、GPU供应链)✅存储(长协/HBM受益链)✅半导体设备(存储扩产+国产替代)✅AI通胀受益环节(MLCC、PCB上游材料)

最后,几点总结:

海外算力链在高位还债,国产算力链在低位蓄势,区别在于前者业绩已经price in,后者的边际改善尚未被充分定价。

以上内容是个人对于AI产业链市场的观察与理解,仅为交流,文中涉及的个股,仅为案例,不作为投资建议。市场实时在变化,不可控因素多,不能用静态的分析,替代动态的走势。市场有风险,决策需谨慎。