国内头部PCB大厂跨界重拳布局光芯片!东山精密全链路卡位CPO新赛道

一、核心财务基本面:商誉偏高,但并购风控独具特色

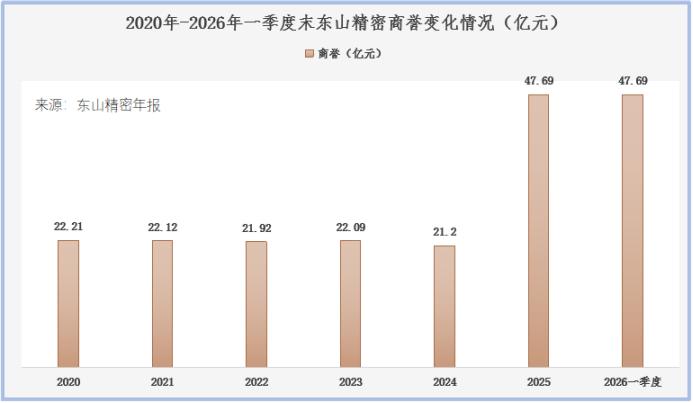

截至2026年一季度,公司账面商誉47.69亿元,占净资产20.83%,远超鹏鼎控股、胜宏科技等同业。商誉每年需减值测试,是市场长期关注的潜在风险点。

区别于行业常规溢价并购,公司多次实现负商誉抄底收购:

1. 收购苏州晶端:花费1.38亿元拿下价值1.52亿优质车载显示资产,形成1.35亿负商誉,直接增厚当期利润;

2. 收购法国GMD集团:5.1亿对价获取9.8亿优质汽配资产,产生4.71亿负商誉,打通欧洲整车供应链。

这类低价收购成熟盈利资产的模式,大幅降低大额商誉暴雷风险,也是公司多年并购未出现大规模减值的核心原因。

二、并购发展史:靠外延并购完成多赛道突围

1. 2016年收购维信电子(MFLEX):切入苹果产业链,拿下全球第二FPC产能,消费电子长期成为核心营收支柱,2025年苹果仍贡献46.46%营收;

2. 2018年收购Multek,补齐硬板PCB产能,登顶全球前三PCB厂商;

3. 2023年收购苏州晶端,切入车载显示赛道;

4. 2025年收购法国GMD,完善海外汽车零部件布局;

5. 2025年59.35亿全资收购索尔思光电,正式切入光芯片、光模块赛道,8个月内落地12亿美元扩产项目。

三、光芯片+CPO核心战略,打造独家一体化壁垒

索尔思拥有稀缺自主EML高速光芯片IDM产能,可自研自产50G/100G/200G高端光芯片,解决国内光模块企业上游芯片卡脖子痛点。

1. 业务协同:公司同时具备高速服务器PCB产能,全球唯一同时覆盖PCB、光芯片、光模块全链条制造的企业;

2. CPO前瞻布局:同步投建光电共封装产线,PCB+光模块协同解决算力设备高速传输瓶颈,适配下一代AI数据中心硬件需求;

3. 业绩兑现:2026年一季度索尔思仅占16%营收,却贡献超52%净利润,直接拉动公司整体毛利率由14%提升至19.33%,成为核心增长引擎。

四、企业核心短板,两大风险持续压制估值

1. 盈利能力偏弱,业绩弹性不足

传统PCB、精密结构件业务毛利率偏低,2020-2025年均毛利率仅15%,鹏鼎、沪电等同业普遍20%-30%。2024年算力PCB行业景气上行时,同行净利大涨,公司净利润同比下滑44.74%,多元化业务平滑周期的同时,也削弱上行周期上涨弹性。

2. 财务压力沉重,汇兑波动干扰利润

多轮大额并购推高负债,2026年一季度资产负债率达63.69%,显著高于同行;公司外销占比81.41%,海外业务庞大,2025年汇兑损失2.62亿元,汇率波动持续扰动年度利润。

五、整体总结

公司并购整合能力行业顶尖,通过低价抄底优质资产规避商誉减值风险;依托索尔思完成PCB向光通信、AI算力硬件转型,CPO一体化布局具备稀缺长期逻辑。

但低毛利传统业务、高负债、大额海外汇兑风险、上行周期爆发力不足,是中长期制约估值的关键因素,后续走势高度依赖光芯片、CPO业务持续放量,对冲传统业务短板。

以上信息仅供参考,不构成投资建议。