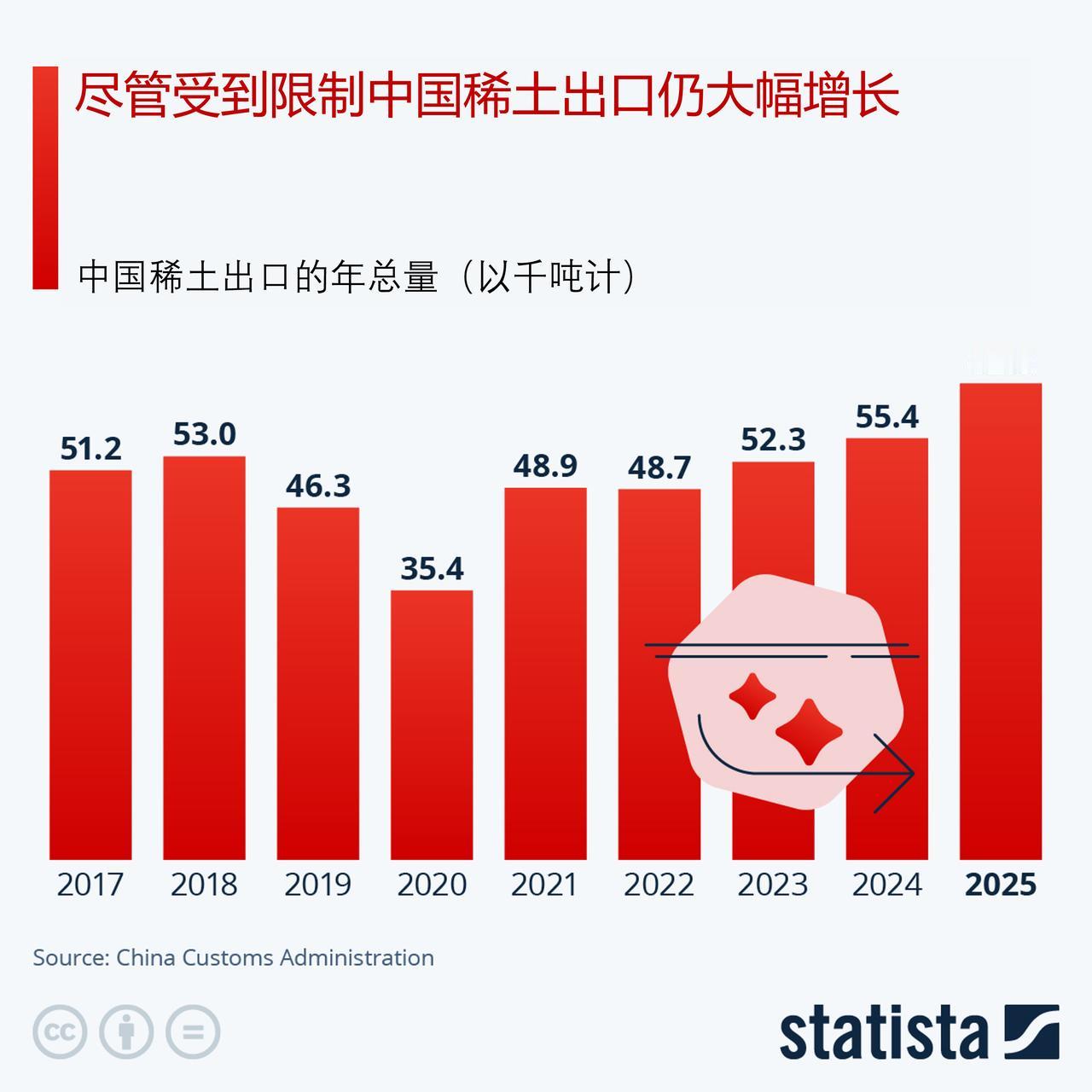

中国稀土出口管制突然按下暂停键,看似不卡脖子了,实则这步棋走得更高明!4月9日,商务部在例行新闻发布会上释放的一则重磅消息。原本在2025年10月就已公布的稀土相关出口管制措施,将暂停实施至2026年11月10日。消息传开后,不少海外媒体立刻打出“中国松绑稀土出口”的标题,更有声音妄言,这场围绕稀土的大国博弈,中国选择了“妥协让步”。可事实真的如此吗?如果只看到“暂停管制”的表面,就彻底低估了这步棋背后的深层考量。首先必须划清一个最核心的界限:这次是管制“暂停实施”,而不是彻底取消。一字之差,天差地别。很多人对稀土的分量心知肚明,这种被誉为“工业维生素”的战略资源,小到手机芯片、新能源汽车电机,大到战机导弹、卫星核潜艇,几乎所有高端制造和国防军工领域,都离不开稀土材料的支撑。而中国不仅拥有全球领先的稀土储量,更掌握着全球九成以上的稀土冶炼分离深加工产能,这是其他国家短时间内根本无法复制的核心优势。2025年10月,我国公布稀土相关出口管制措施,本质上是基于国家安全、履行国际防扩散义务的合规举措,也是对全球稀土产业链的一次规范梳理。这套管制措施建立了全链条的追溯体系,要求出口企业必须明确最终用户和用途,从根源上杜绝稀土资源通过非法渠道流入敏感军事领域,这也是国际社会的通行做法。而这次宣布暂停实施,绝不是外界渲染的“放弃筹码”,恰恰相反,是把战略主动权握得更紧了。根据商务部发布的信息,这次调整是基于中美吉隆坡经贸磋商共识作出的务实安排,是中方主动作出的战略选择,而不是被动的妥协。我们给出了明确的暂停期限,也划定了清晰的适用范围:对于全球民用领域的合理合规需求,我们积极提供便利,符合民用用途的出口申请,都会依法予以批准。但对于敏感领域、不是法用途的管控,从来没有松过半分。这步棋的高明之处,首先在于用“明松暗紧”的方式,把稀土政策的灵活性发挥到了极致。过去一段时间,美国一边疯狂炒作“中国稀土威胁论”,一边斥巨资推动全球稀土供应链“去中国化”,联合盟友试图打造绕过中国的稀土开采和加工体系,甚至公开要求中国保证对美稀土的稳定供应。而我们这次的暂停举措,相当于给了全球市场一个明确的窗口期。合规的民用贸易完全畅通,那些投入巨资想要打造替代产能的海外企业,瞬间陷入了两难境地。如果继续砸钱搞产能,中国的稀土产品供应稳定、性价比更高,他们的高成本产能根本没有市场竞争力;如果放弃布局,又要时刻担心政策随时可能重启,永远把供应链的主动权捏在中国手里。除此之外,这步棋跳出了非黑即白的对抗思维,在大国博弈中占据了道义和规则的双重高地。一直以来,西方国家动辄把供应链“武器化”,动辄搞出口管制、技术封锁,却反过来指责中国的合规管制举措。而这次我们主动暂停管制,充分展现了维护全球产业链供应链安全稳定的诚意,也让全世界看到,中国从来没有想过用稀土资源搞“极限施压”,始终秉持着开放合作的态度。这种柔性的博弈智慧,远比一味的强硬对抗更有力量。我们用一个有明确期限的政策调整,给中美经贸磋商留出了沟通的空间,同时也把球踢到了美方脚下。如果美方继续秉持单边主义和保护主义,持续对华搞技术围堵和贸易打压,我们完全有理由、有依据重启相关管制措施,届时美方将没有任何站得住脚的指责理由。同时,这步棋也充分兼顾了国内稀土产业的长远发展。此前管制措施落地后,虽然有效遏制了稀土走私、资源贱卖等乱象,但也让国内部分合规经营的稀土企业,面临出口审批流程拉长、市场预期不稳的现实问题。这次暂停实施,给国内企业创造了更加稳定可预期的出口环境,能够让我国稀土产业的产能优势、技术优势充分释放,进一步巩固在全球产业链中的核心地位。同时,也能通过规范的市场化竞争,淘汰落后产能,推动国内稀土产业向高端化、高附加值方向升级。很多人总觉得,只有“卡脖子”才叫手握王牌,却不知道,收放自如的掌控力,才是真正的战略主动权。之前出台管制措施,是让全世界看清中国在稀土领域的话语权,让那些试图滥用中国资源打压中国发展的势力有所忌惮;如今暂停管制,是让全世界看到中国的大国担当,也让全球市场明白,稳定、可预期的中国供应链,是不可替代的。这步看似后退的棋,实则步步为营。既守住了国家安全的底线,又拿到了经贸谈判的主动权,还为国内产业发展赢得了空间,更在国际舞台上站稳了道义脚跟。说到底,稀土这张王牌,从来都不是用来制造对抗的,而是用来维护公平、守护发展的。什么时候出、怎么出,永远都由我们自己说了算,这才是这步棋最核心的高明之处。