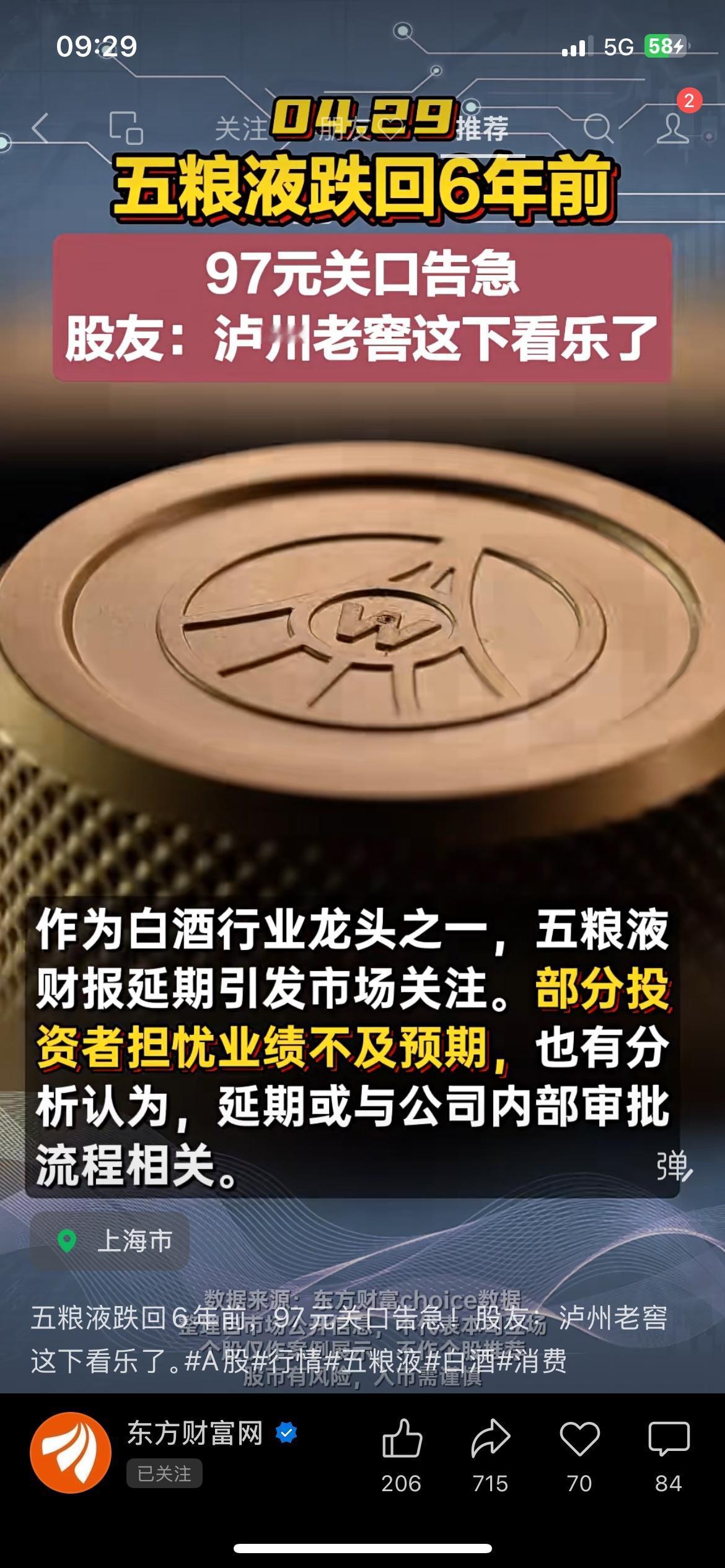

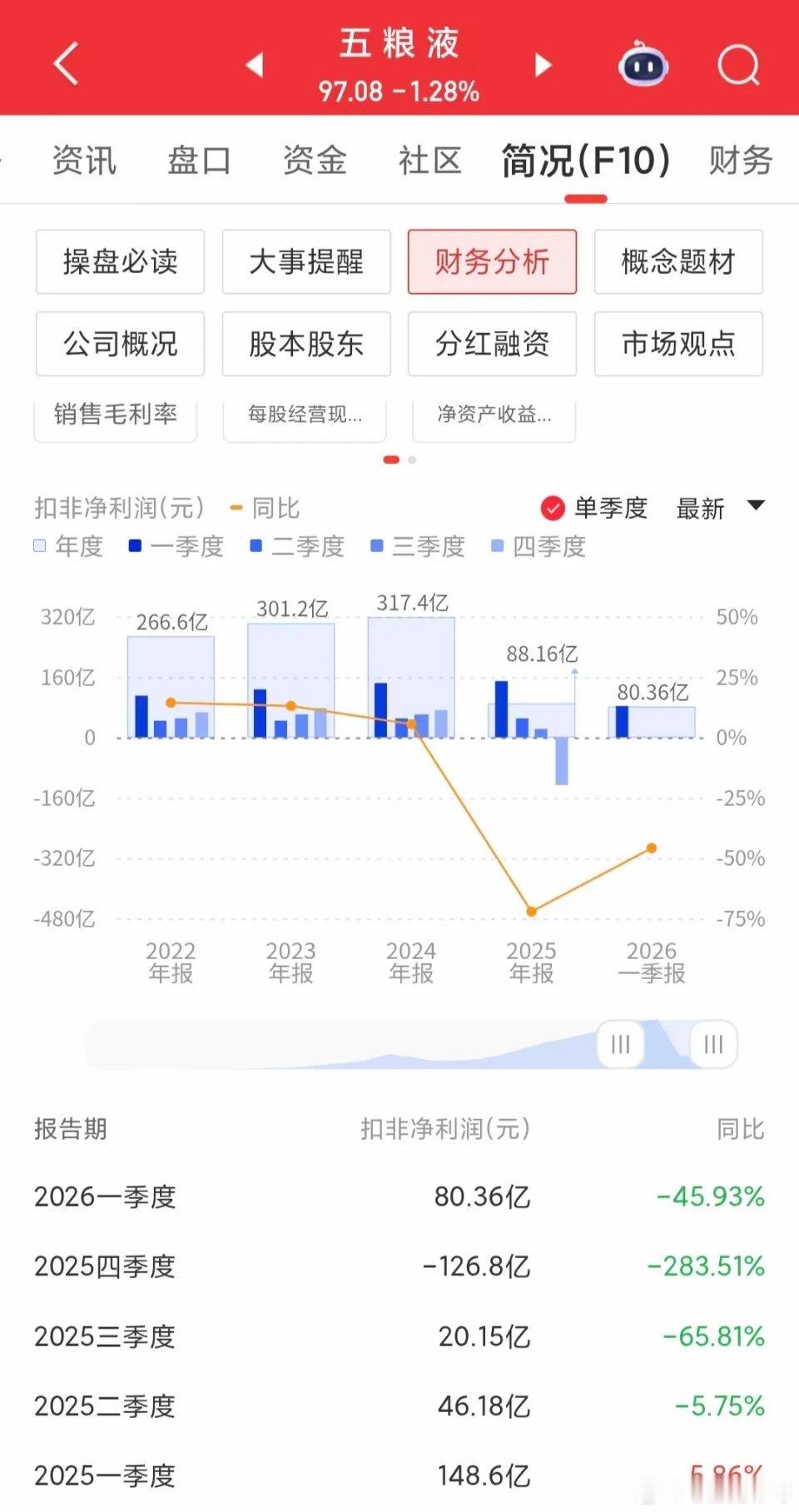

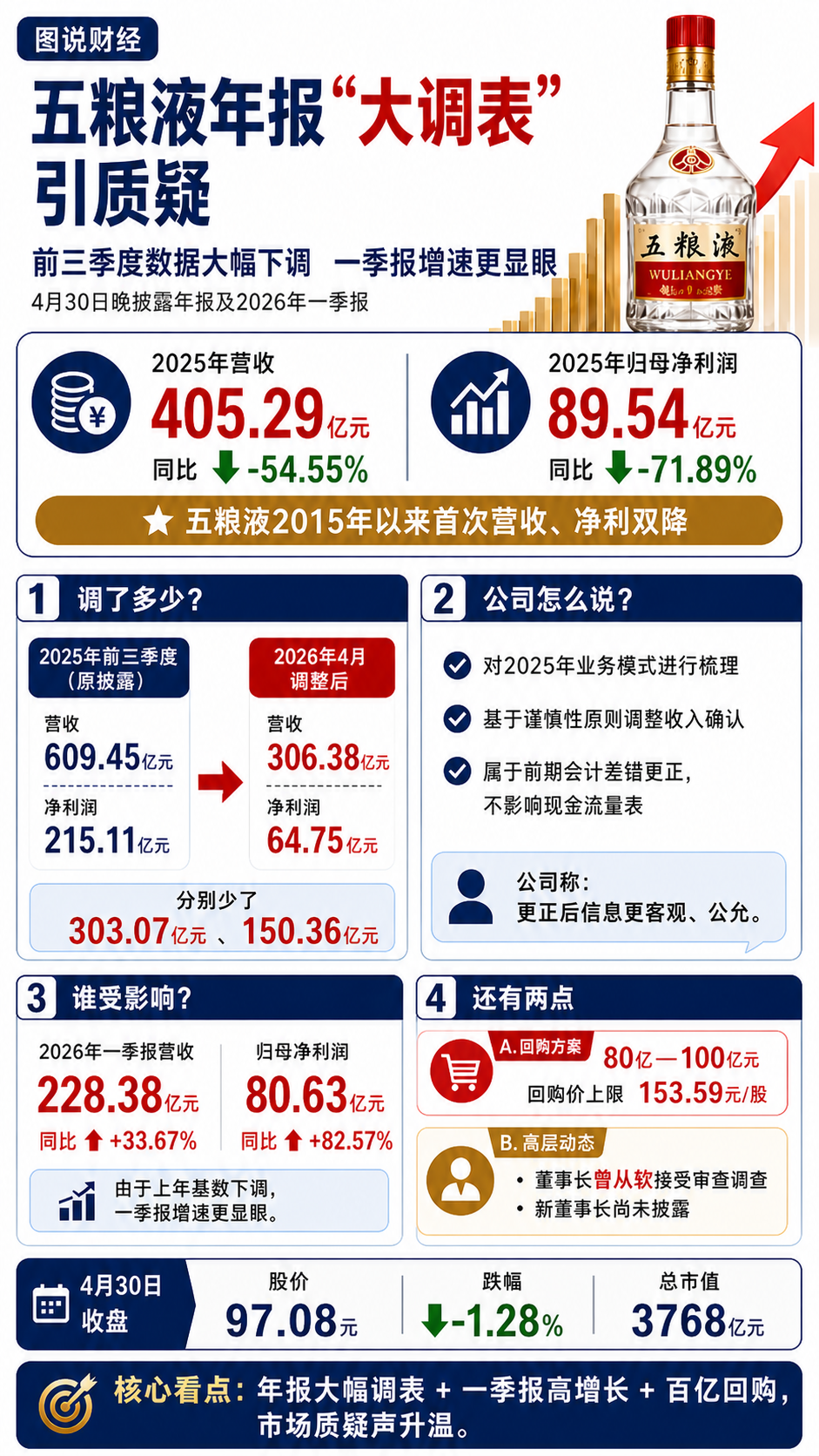

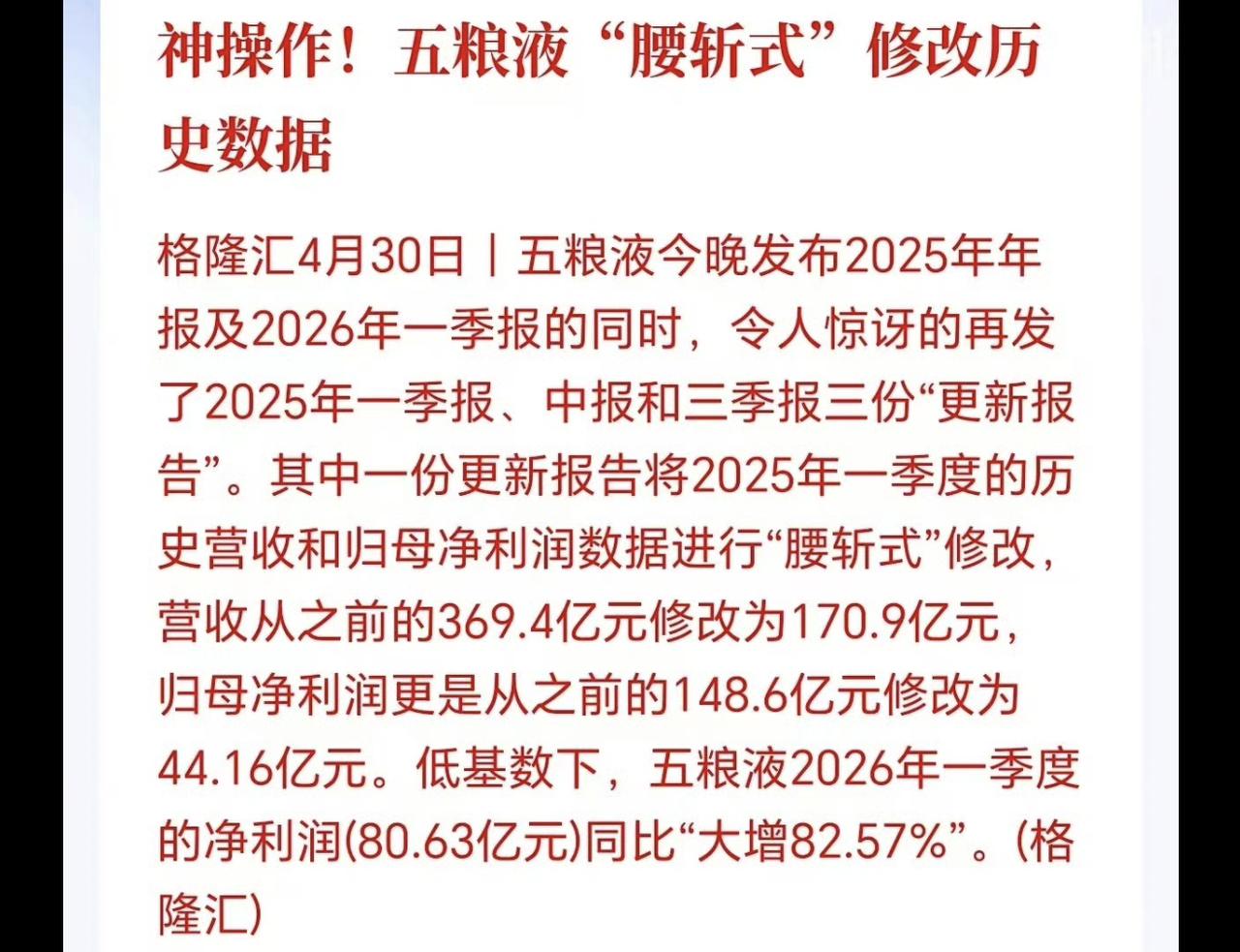

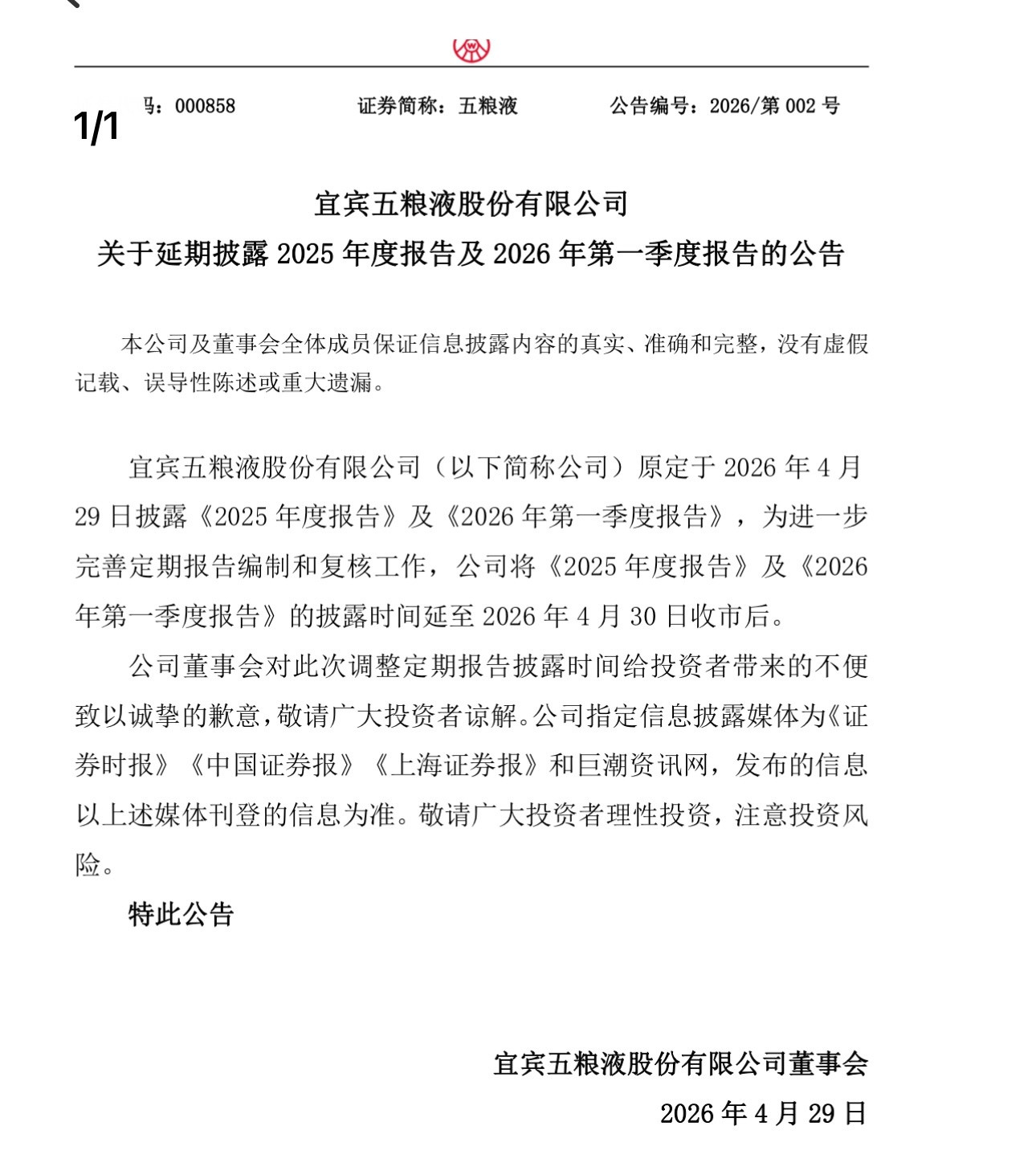

五粮液自爆的200亿,真正的雷其实还在后面。25年5月以前,整个资本市场对五粮液

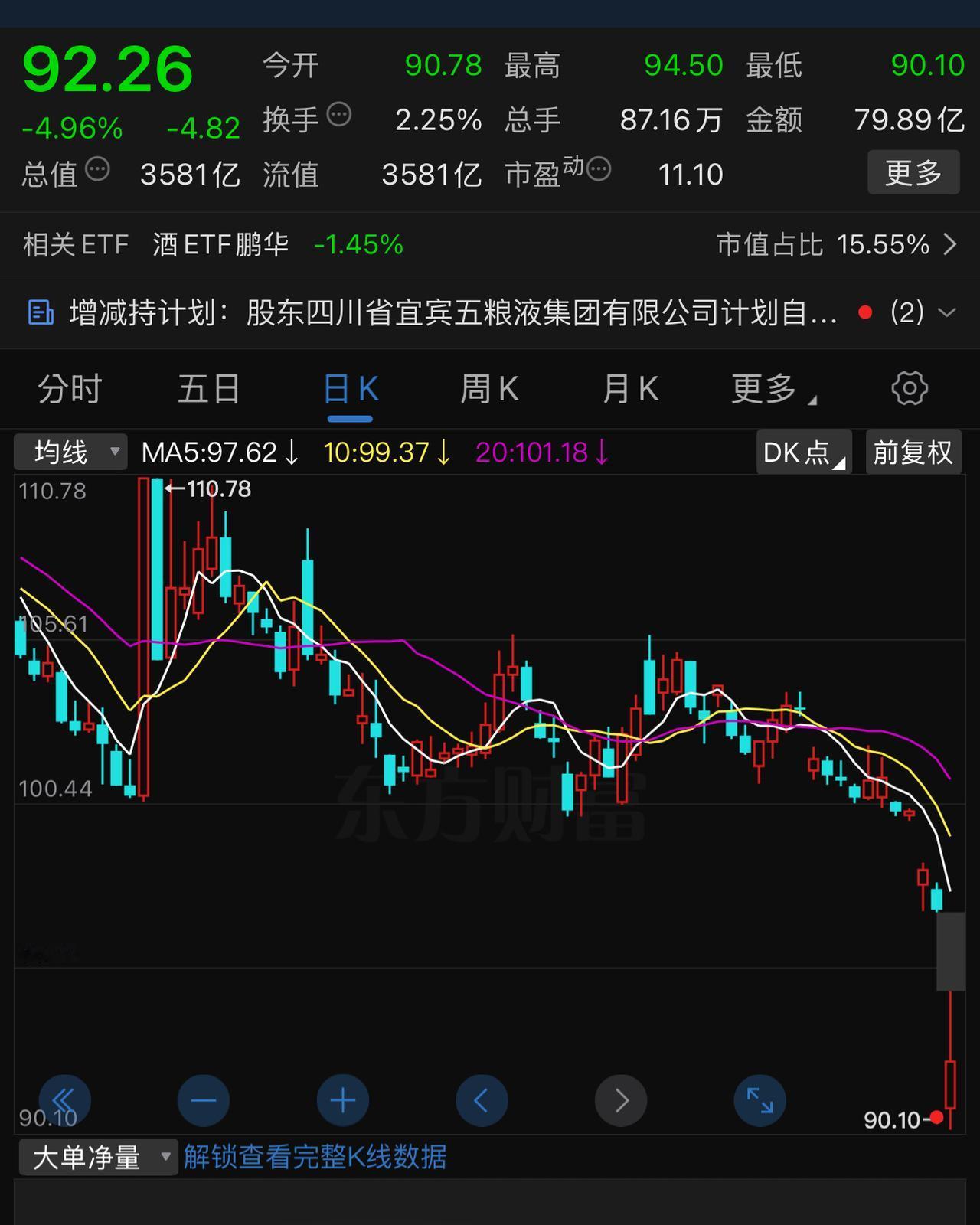

五粮液自爆的200亿,真正的雷其实还在后面。25年5月以前,整个资本市场对五粮液的认知是什么?就是一家能年赚200多亿的白马啊,每年能赚200多亿、利润还是两位数的往上增长,这种资产谁敢说它不值钱?4月30日五粮液的追溯调整报告让多少人如坠冰窟啊,大幅度的修正后,25年最终的利润是89.5亿,一夜之间125亿的净利润就这么没了。市场还没缓过气的时候,一季度的业绩又出来了,净利润有80亿,一个季度下来的利润几乎追平了25年整年,呵呵,到底该怎么看,每个人心里都有杆秤。五粮液的雷爆出来了,不代表问题就解决了历史数据都是假的,也就是说没人知道它的盈利能力到底是怎么样的,100亿、150亿?好吧,假设之后的真实利润是100亿,在无增长的情况下,给10倍PE,只值1000亿,那么对应的价位就是26左右,如果是150亿,10倍PE,也就39左右。但是现在五粮液可是84块啊,反正我是迷糊的。在一家盈利能力和增速已经消失的公司上,什么PE算合理,有人能说清楚吗?白酒行业本来就是在裸泳,渠道端更是令人揪心,像五粮液的大单品八代普五,出厂价是969,但在一些电商平台的补贴大促中,零售价已经压到789。这种价格倒挂,经销商卖一瓶亏一瓶,渠道库存的压力可想而知。现在当一个资产连它自己每年能赚多少钱都成了一个谜,市场的修复期,就可能会超出所有的经验判断。自爆之后最恐怖的事,不是跌了多少,而是没人知道它该值多少!