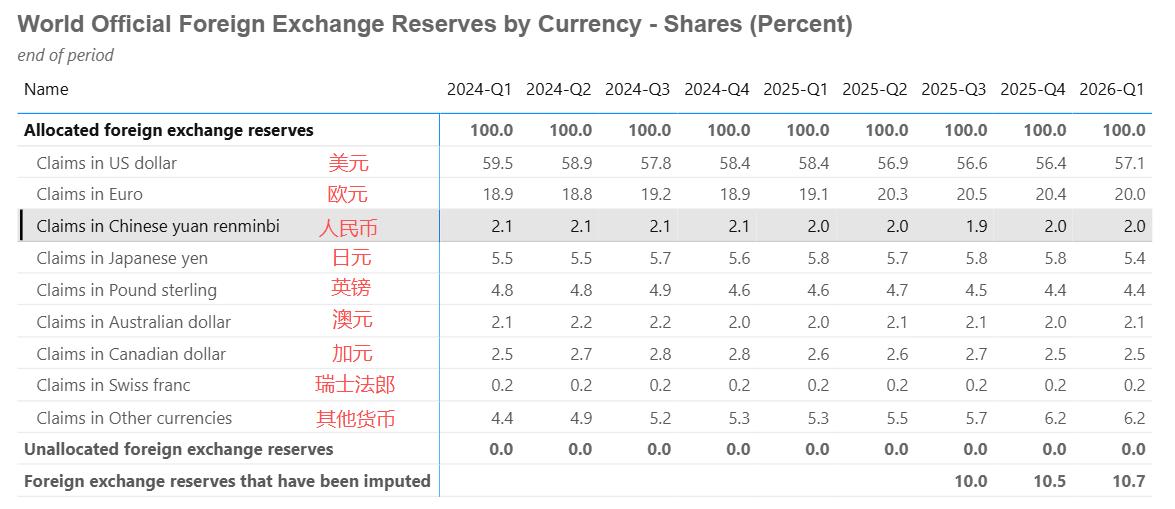

现在我们这个通缩还是没有完全走出来。其实通缩本质上就是一个货币总量的问题。房地产

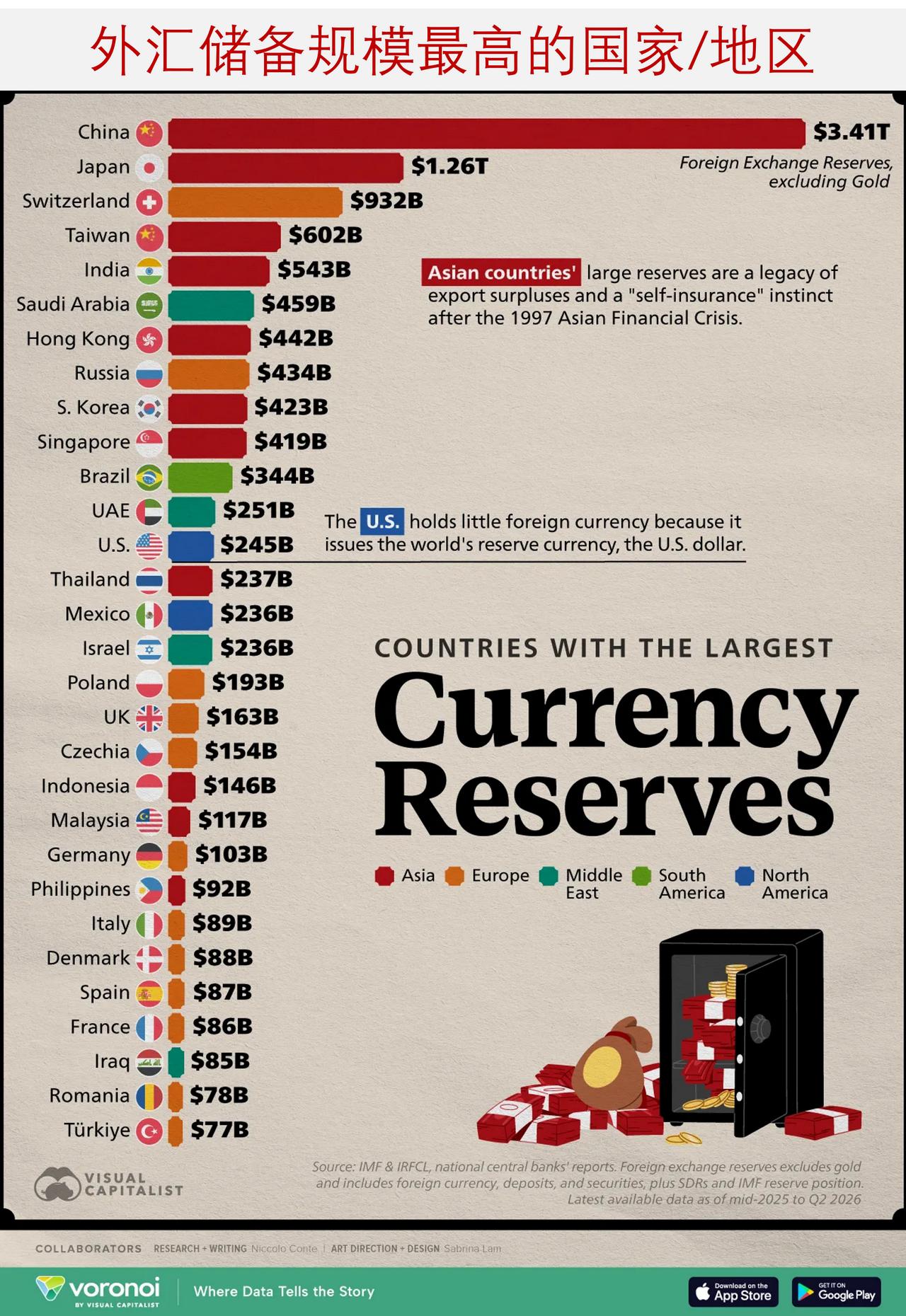

现在我们这个通缩还是没有完全走出来。其实通缩本质上就是一个货币总量的问题。房地产暴跌之后,消失了100万亿的货币。这个带来的结果就是,我们以前货币总量是锚定在以美元为主的一揽子货币里边。我们挣了比如一年一万亿顺差,那对应的一万亿,我们就超发对应的几万亿人民币,慢慢这么累积,我们现在已经累积了将近二三十万亿的外汇储备了。一方面锚在这个外汇储备上,另一方面锚在房地产上。买一个房子,你贷款贷出来300万,这个货币不就创造出来了?地方政府拿这300万去盖桥修路、修地铁。所以说,为什么我们过去城市发展那么快?现在一下子货币紧缩之后,你可以理解为一个桌游里面钱被抽走了。就跟明朝末年的时候,因为西班牙那边打仗导致白银流不进去了,就导致明朝的通货紧缩,大家都开始以物易物了。这种后果就比较严重。因为如果说货币紧缩,我们两人见面没有钱的话,没法交易了。你会发现,通缩这几年,我们跟周边人的联系也断链了。大家也不出去吃饭了,也不去唱歌了,也不去喝酒了。因为你没什么可谈的了,因为把手水抽走之后,我们就是以物易物。因为你钱不够啊。尤其是外资进不来。以前我们好多资本是美国直接融资介入的,包括好多企业都是中概股,都是纳指上市的,还有很多欧美的热钱。18年之后热钱走掉了。然后房地产这部分,这个钱蒸发了100万亿。那相当于整个流动性,你算一下加一起的话,可能将近200万亿。那你市面上缺了200万亿,一共M2才380万亿,你缺一半的钱都已经蒸发掉了。那你大家一定会感觉钱难挣,对吧?这是一个经济常识。所以说你就需要去扩张信用,锚在国债上。所以说现在我们又发这个熊猫债、点心债这些,让大家去购买国债。但是这个购买国债的力度还不够。一方面发债要发得更猛一些,举债要举得更厉害。国家举债举得更厉害,个人才会有钱。这为国家举债跟个人举债是两回事。个人举债是危险的,国家举债举得越多越好。只要人民币不崩盘,人民币目前还是在往上走的,所以说它也没有啥风险。所以说未来的话,一定要一方面是国债举的力度要大,另一方面呢,房地产价格要企稳,止跌要回升,慢慢市面上货币才会够。否则的话,现在市面上有100块钱,你给压缩成50了,那这个流转到最后,所有人都负债。就是这么个简单道理。因为缺了50块钱,你这脖子借来借去的,最后肯定是有50个人是没钱的,得负50。因为你缺这50块钱,所以你玩来玩去跟个人能力都没关系。身边的人再努力,最后肯定得有50个人是负50的。所以说这个货币总量一定要给它扩展开,锚在国家主权上,锚在房地产上,锚在优质股票,而不是锚在美国的外汇储备上。美国紧缩,我们跟着紧缩,这就不对。