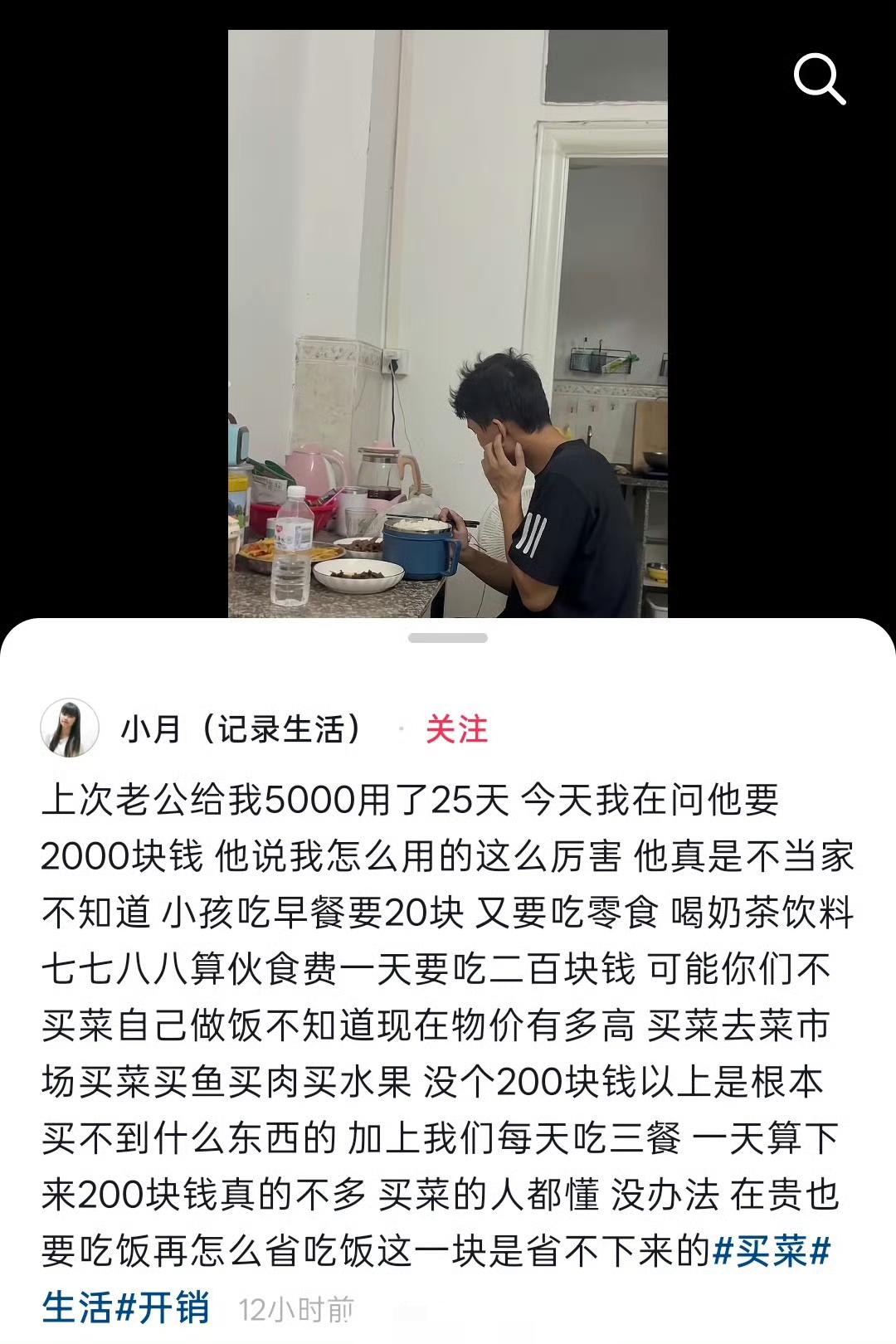

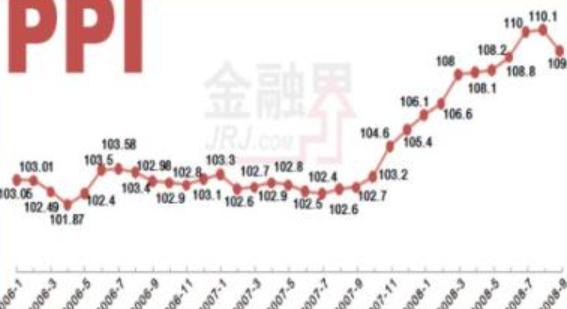

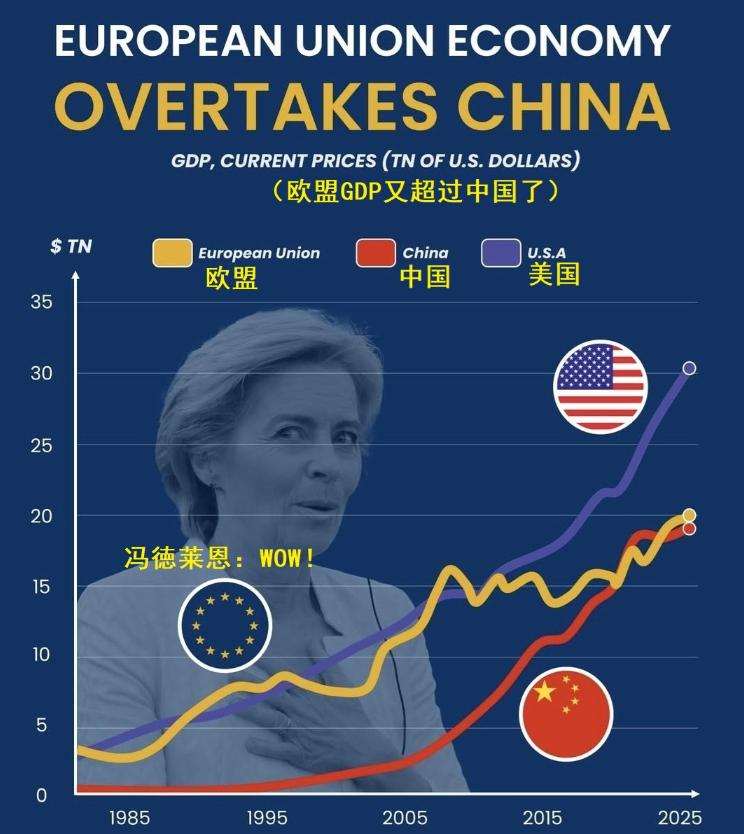

标签: 物价

苹果在全球都售价上一致的反过来看就是中国的物价便宜或者人民币购买力强大

苹果在全球都售价上一致的反过来看就是中国的物价便宜或者人民币购买力强大

美国最怕的不是失业,而是通胀!为什么美联储死盯着物价?答案没有很多人想得那么简单

美国最怕的不是失业,而是通胀!为什么美联储死盯着物价?答案没有很多人想得那么简单很多人一直有个疑问。美国都欠了几十万亿美元的债了,多印点美元,把债务“冲淡”不就行了吗?为什么美联储却总是一遍又一遍强调:“通胀还是太高,必须控制”?最近,美联储主席凯文·沃什再次表示,美国当前通胀水平依然偏高,美联储工作的首要任务仍然是确保物价稳定,同时透露,美联储正在研究新的政策框架,但没有明确说明7月是否会调整利率。很多人觉得,美联储天天讨论通胀,好像有点“小题大做”。其实恰恰相反。对于美国来说,通胀不是普通的经济问题,而是美元霸权最害怕出现的裂缝。通胀,说白了就是美元越来越“不值钱”。举个最简单的例子。去年100美元可以买一购物车商品,今年同样100美元只能买半车。工资没涨,生活成本却越来越高。这就是普通老百姓最直观感受到的通胀。对于普通家庭来说,意味着生活压力越来越大。但对于美国政府来说,事情远没有这么简单。美国今天能够长期维持高负债,一个重要前提,就是全世界依然相信美元。大家愿意拿着美元、储备美元、购买美国国债。可如果美元购买力不断下降,越来越多国家开始怀疑美元还能不能保值,那么美元的信用就会受到冲击。美元最值钱的,不是那张纸,而是全世界对它的信任。为什么美联储把物价稳定放在第一位?很多国家的央行既要保增长,又要保就业,还要稳汇率。而美联储最核心的目标,始终离不开两个。控制通胀。保持就业。为什么控制通胀排在最前面?因为就业差,可以慢慢恢复。经济放缓,可以刺激投资。但一旦通胀失控,后果往往很难收拾。历史上,美国就吃过大亏。上世纪70年代,美国经历严重滞胀。经济增长停滞,物价却一路上涨。汽油涨价、食品涨价、房租涨价,整个社会怨声载道。最后,美联储不得不用极高利率强行压制通胀,虽然成功控制了物价,却也让美国经济陷入衰退。这段历史,美国至今记忆犹新。所以今天,只要通胀稍微有抬头迹象,美联储就会格外紧张。美国真正担心的是通胀形成心理预期。经济学里有一个非常有意思的现象。如果大家都觉得明年东西会涨价,会发生什么?消费者提前消费。企业提前涨价。员工提前要求加薪。最后,大家共同推动价格继续上涨。这就是所谓的通胀预期。一旦形成这种循环,就不是简单加息几次能够解决的问题。所以,美联储不断释放"控制通胀"的信号,很大程度上也是在稳定市场预期。让企业相信物价不会一直涨。让消费者相信美元依然有强大购买力。信心,有时候比政策本身更重要。还有一个原因,很多人容易忽略。美国国债规模越来越庞大。如果通胀一直居高不下,投资者购买美国国债时,就会提出更高要求。原因很简单。如果未来美元不断贬值,我为什么还要低利率借钱给美国?于是,美国只能提高国债收益率。收益率越高,美国每年支付的利息就越多。财政压力也会越来越重。所以,美国不仅怕通胀,更怕市场开始怀疑美元信用。这才是真正的核心。为什么特朗普希望降息,而美联储却一直很谨慎?答案也很现实。政府更关心经济增长。企业希望融资便宜。房地产希望贷款利率下降。股市希望流动性增加。降息几乎对所有资产都是利好。但美联储站的位置不同。它必须考虑整个美元体系。如果通胀还没有真正稳定下来就急着降息,市场可能重新进入高通胀周期。短期看经济舒服了。长期可能付出更大的代价。这也是为什么,美国政府和美联储很多时候并不同步。一个看的是眼前。一个盯的是未来。未来,美国控制通胀仍然不会轻松。AI快速发展带来新的投资热潮。全球供应链仍在重构。地缘政治持续影响能源和运输成本。再加上美国本身财政赤字依然很高,这些因素都会增加未来物价上涨压力。也正因为如此,美联储这次提出,要重新研究货币政策框架、经济数据体系、生产率以及资产负债表等问题。说明它不仅是在应对眼前的通胀,更是在为未来几十年的美元体系寻找新的平衡点。说到底,美国害怕的,从来都不是简单的物价上涨,而是通胀不断侵蚀美元信用。当美元信用受到挑战,美国低成本融资、全球资本流入以及美元国际地位都会受到影响。所以,美联储反复强调“稳定物价”,表面上是在控制通胀,实际上是在维护美元信用和整个金融体系的稳定。从这个角度看,通胀不仅是一项经济指标,更是关系美国国家竞争力和全球金融影响力的重要变量。这也是为什么,无论美国经济如何变化,美联储始终把通胀问题放在最重要的位置。信源:《美联储主席:当前美国通胀水平仍然过高》新华网

只能夸一句,日本底层真的是忍者神龟级啊!日本物价开始全面大崩盘!根据帝国银行

只能夸一句,日本底层真的是忍者神龟级啊!日本物价开始全面大崩盘!根据帝国银行数据:7月面包等基础食品涨价的品种将超过2269种,2026年全年预计超2万种食品饮料涨价;加工食品、调味品、冷冻食品涨幅普遍2%-30%!涨价的几大类涉及生活各方面:包括大米面食等主食,肉蛋奶饭团等生鲜与加工食品,水电气,洗护等能源、日用百货,酒店住宿、通信话费、餐饮外食、家政修缮、交通费用等服务类同步走高。日本网民惨叫:一直在涨价,要饿死了!

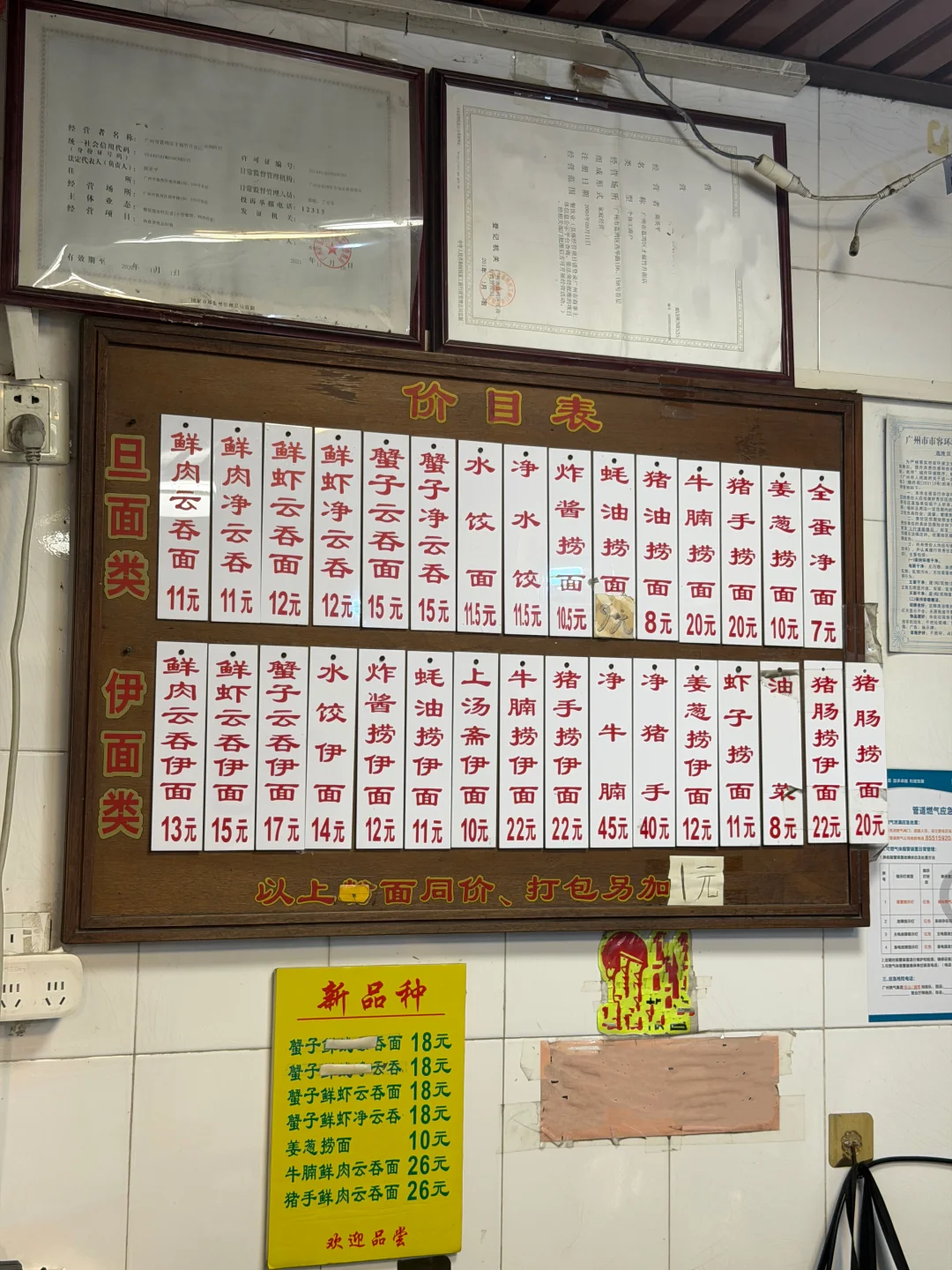

3-12元一顿的物价,让一个日本下层人感受到了在中国生活的幸福。不过说实话,3

3-12元一顿的物价,让一个日本下层人感受到了在中国生活的幸福。不过说实话,3元一顿能吃点什么呢?重庆一碗小面也要7块。只能吃两个包子,或者一碗稀饭一个馒头。不过以小日子的饭量,可能也足够了。但是我还是很疑惑,韩国人来了都是KUKU炫西瓜炫肉,小日子来了居然都没有放大肚子吃,看来还是太穷了。毕竟三星海力士这波赚了大钱,而日本汽车被打得节节败退,也是可以理解的。点右上角关注我,我们一起去看这个魔幻的世界‘

日本的物价,这瓶小咖啡192日元。今天汇率是100日元=4.25元人民币左右。

日本的物价,这瓶小咖啡192日元。今天汇率是100日元=4.25元人民币左右。