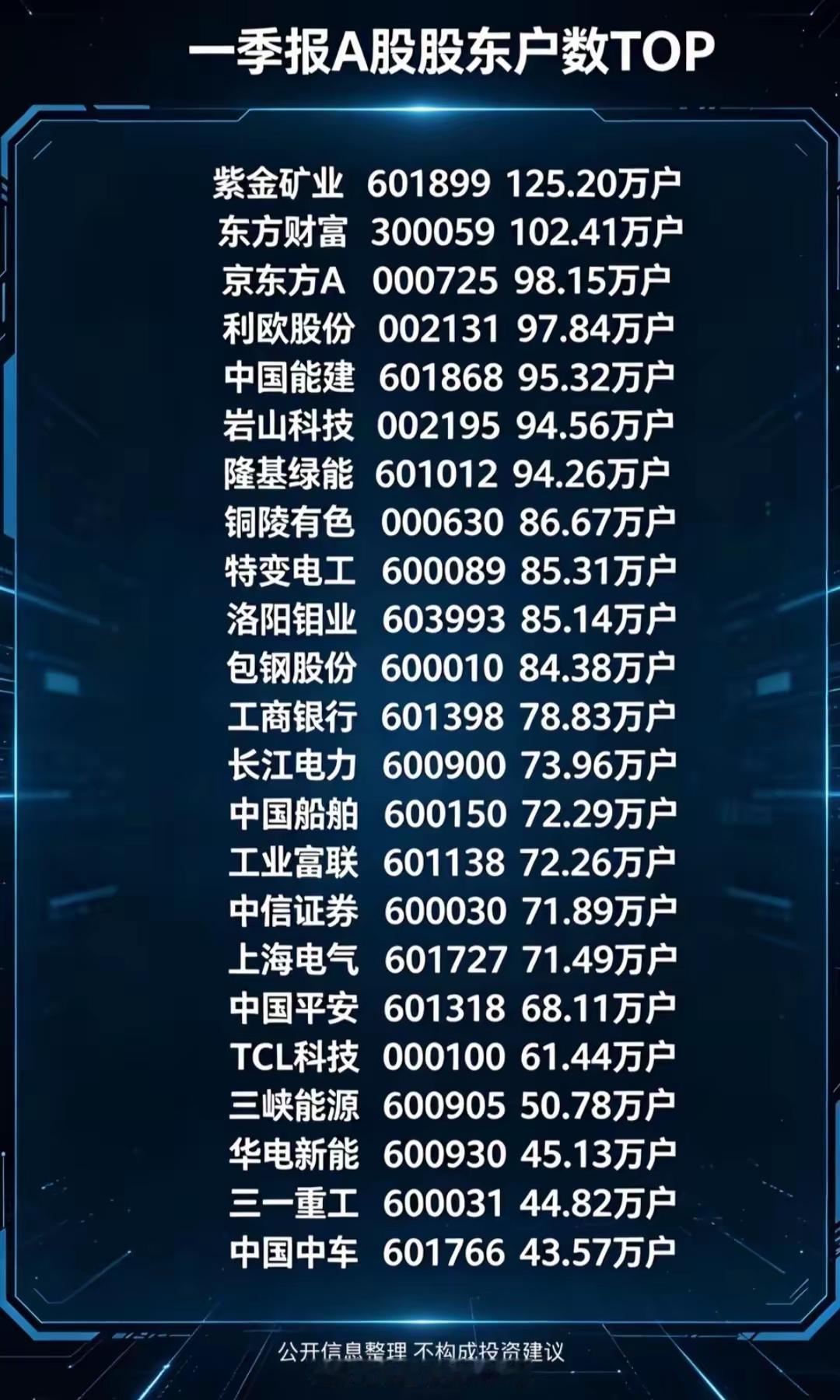

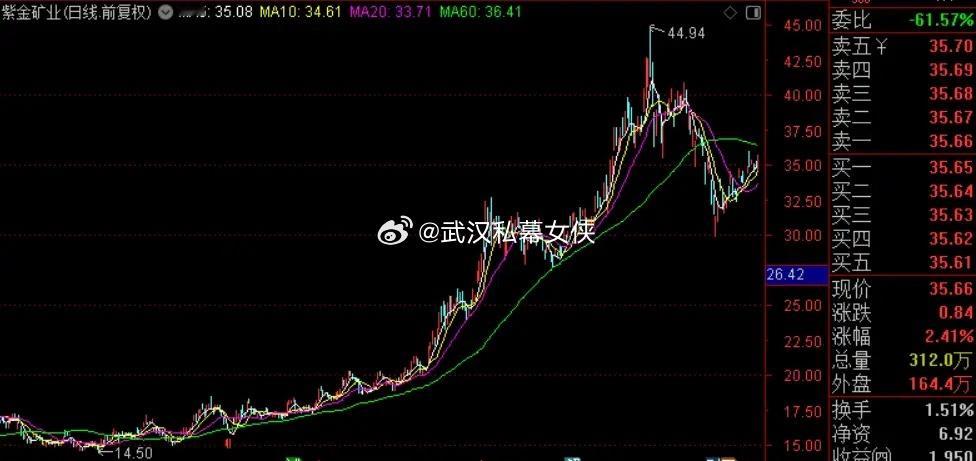

能源金属,重点分析10家有代表性的企业,信息整理如下:1.紫金矿业紫金矿业是A股有色金属板块的绝对龙头,其核心逻辑在于“铜金双轮驱动”与“全球化资源布局”。在2026年的宏观背景下,铜不仅是新能源和电网建设的必需品,更是AI数据中心电力需求爆发的受益者;而黄金则在地缘局势升级和央行购金潮中扮演避险资产的角色。紫金矿业拥有世界级的铜金资源储备,其刚果(金)的卡莫阿铜矿和塞尔维亚的佩吉铜金矿均处于高产期,且公司还在不断通过并购扩张。相比于纯铜或纯金企业,紫金矿业具备更强的抗风险能力和业绩弹性。当市场避险情绪升温时,黄金业务提供安全垫;当经济复苏或AI需求拉动时,铜业务提供高增长。2.洛阳钼业洛阳钼业是全球化布局最成功的中国矿企之一,其核心看点在于“铜钴伴生”与“产量爆发”。随着AI服务器和储能需求的激增,钴作为三元锂电池和高温合金的关键材料,其战略地位正在回升。洛阳钼业拥有刚果(金)的TFM和KFM两大世界级铜钴矿,随着TFM混合矿项目的达产,公司铜钴产量均跻身全球前列。此外,洛阳钼业还是全球最大的钨生产商之一,钨作为工业牙齿,在高端制造和军工领域不可或缺。公司目前的估值相对其资源价值仍有提升空间,且其海外运营能力经过了长期验证。在2026年,随着新能源车对高能量密度电池需求的恢复,以及AI对电力设备的拉动,洛阳钼业的业绩弹性将非常可观。3.北方稀土稀土被称为“工业维生素”,是永磁电机、风力发电、人形机器人不可或缺的材料。北方稀土依托白云鄂博矿,拥有全球最大的稀土储量,且拥有独家开采权,其轻稀土产量占全国80%以上。在2026年,稀土的逻辑发生了两个变化:一是国家对战略资源的管控更加严格,供给端被牢牢锁死,这有利于龙头企业维持高价;二是下游需求从传统的风电、新能源车向人形机器人、高端伺服电机延伸,需求弹性变大。北方稀土作为行业定价者,在稀土价格上行周期中具备最大的利润弹性。虽然短期受配额影响,但长期看,其资源垄断地位构成了极宽的护城河。4.天齐锂业尽管锂价在经历了前两年的回调后处于磨底阶段,但2026年将是锂行业供需格局反转的关键年份。天齐锂业拥有全球最好的锂辉石矿——格林布什矿的控股权,这使其拥有全球最低的锂精矿成本。当前的低锂价已经导致部分高成本云母矿和海外项目停产或延期,供给端正在收缩。而需求端,储能市场的爆发式增长(尤其是大储)正在接力新能源车成为新的增长极。天齐锂业的优势在于其资源自给率极高。5.华友钴业华友钴业成功实现了从钴镍资源开发到锂电材料制造的一体化转型。公司早期在印尼布局的镍资源项目,使其在镍价波动中掌握了主动权。镍是高镍三元电池的核心,也是未来固态电池的重要材料。除了资源端,华友在正极材料前驱体领域也处于全球领先地位,深度绑定LG、宁德时代等下游巨头。2026年,随着三元电池在长续航车型中的回归,以及印尼镍产能的释放,华友钴业将进入“资源+制造”双轮驱动的收获期。其抗风险能力远强于单纯的冶炼厂或矿山。6.湖南黄金湖南黄金是A股中极为稀缺的“锑+金”双主业标的。锑被称为“工业味精”,在光伏玻璃澄清剂和阻燃剂中不可替代,且由于地缘政治原因,锑的出口受到严格管控,导致全球供给出现巨大缺口,价格持续暴涨。湖南黄金拥有全球第二大的锑矿资源,且黄金业务提供了稳定的现金流。在2026年,锑价的上涨将直接增厚公司利润,而金价的高位运行则提供了安全边际。7.中国铝业电解铝行业目前最大的逻辑是“产能天花板”。国内电解铝产能被严格控制在4500万吨以内,这意味着供给端几乎没有增量。而需求端,AI数据中心对电力的需求引发了对输电线路(铝代铜)和散热材料的预期,叠加新能源车轻量化需求,铝的供需格局非常紧张。中国铝业作为全球最大的氧化铝和电解铝生产商,拥有极高的行业话语权。更重要的是,随着资本开支高峰过去,铝企进入了高分红阶段。8.厦门钨业厦门钨业是一家被低估的“全能型”企业。它不仅是全球最大的钨钼产品生产商之一,拥有完整的钨产业链,还拥有稀土业务和新能源电池材料业务。钨作为硬质合金的核心,是工业母机和高端制造的基石,战略地位极高。在2026年,随着工业母机国产替代的加速,以及机器人产业对精密刀具需求的增加,厦门钨业的钨业务将迎来价值重估。9.云铝股份云铝股份的核心逻辑是“绿电铝”。依托云南丰富的水电资源,云铝股份生产的是低碳排放的电解铝。在欧盟碳关税和全球供应链对碳足迹要求日益严格的背景下,绿铝享有明显的溢价。10.盛新锂能盛新锂能是锂板块中弹性最大的标的之一。公司近年来在海外资源布局上非常激进且成功,在津巴布韦、印尼等地均有布局,锂盐产能扩张速度极快。注:以上都是根据公开信息整理,不代表任何投资建议。