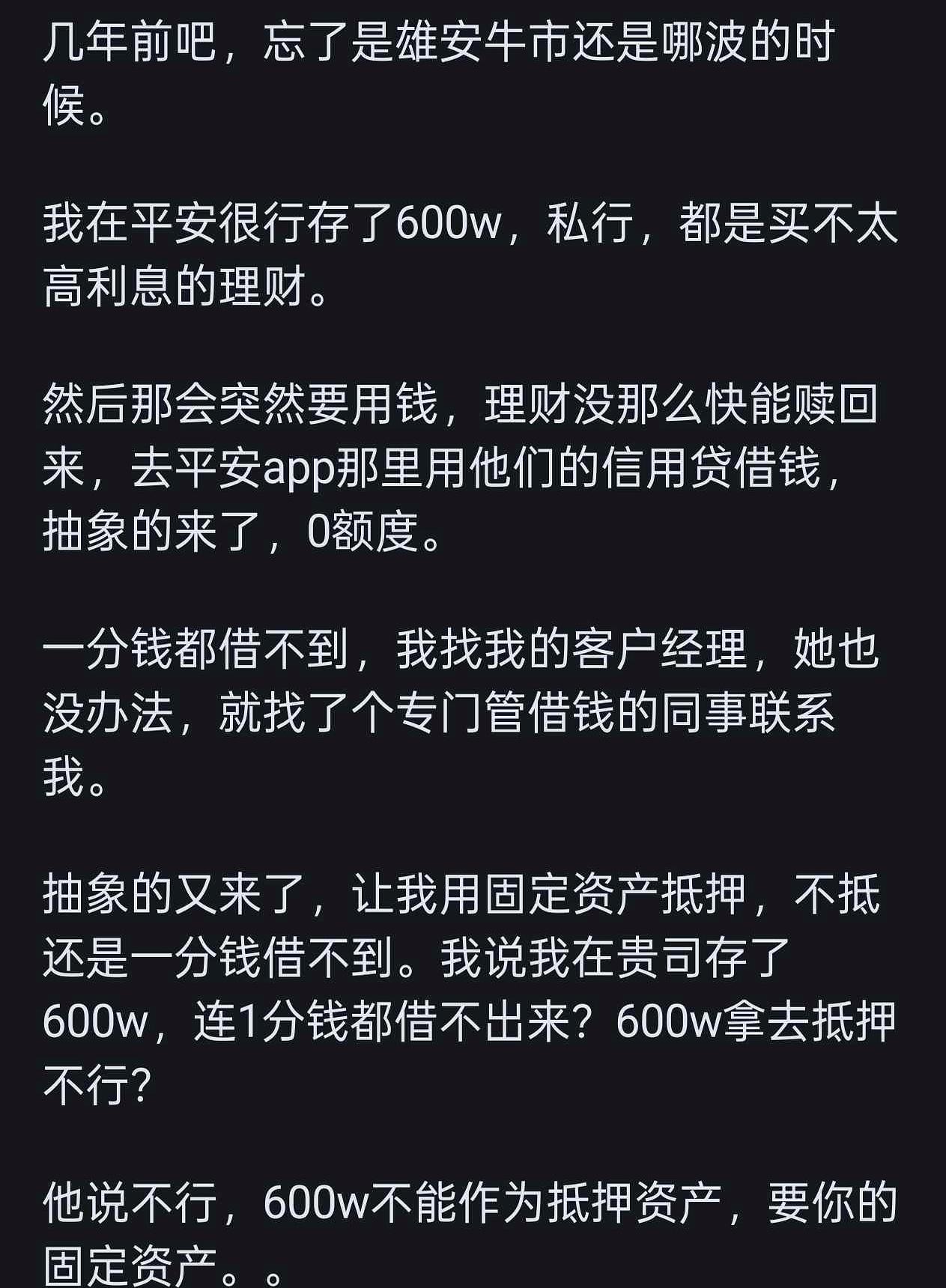

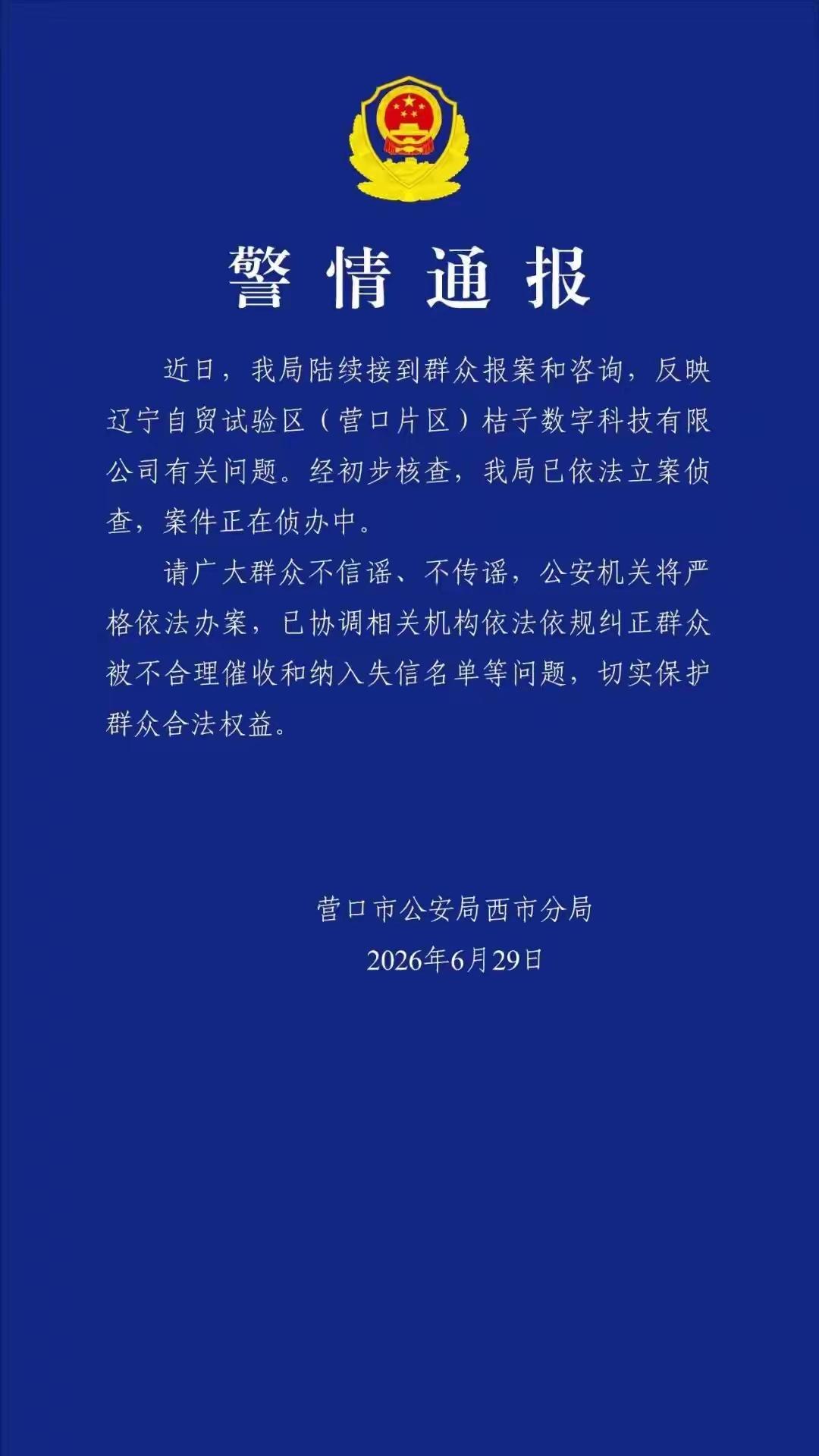

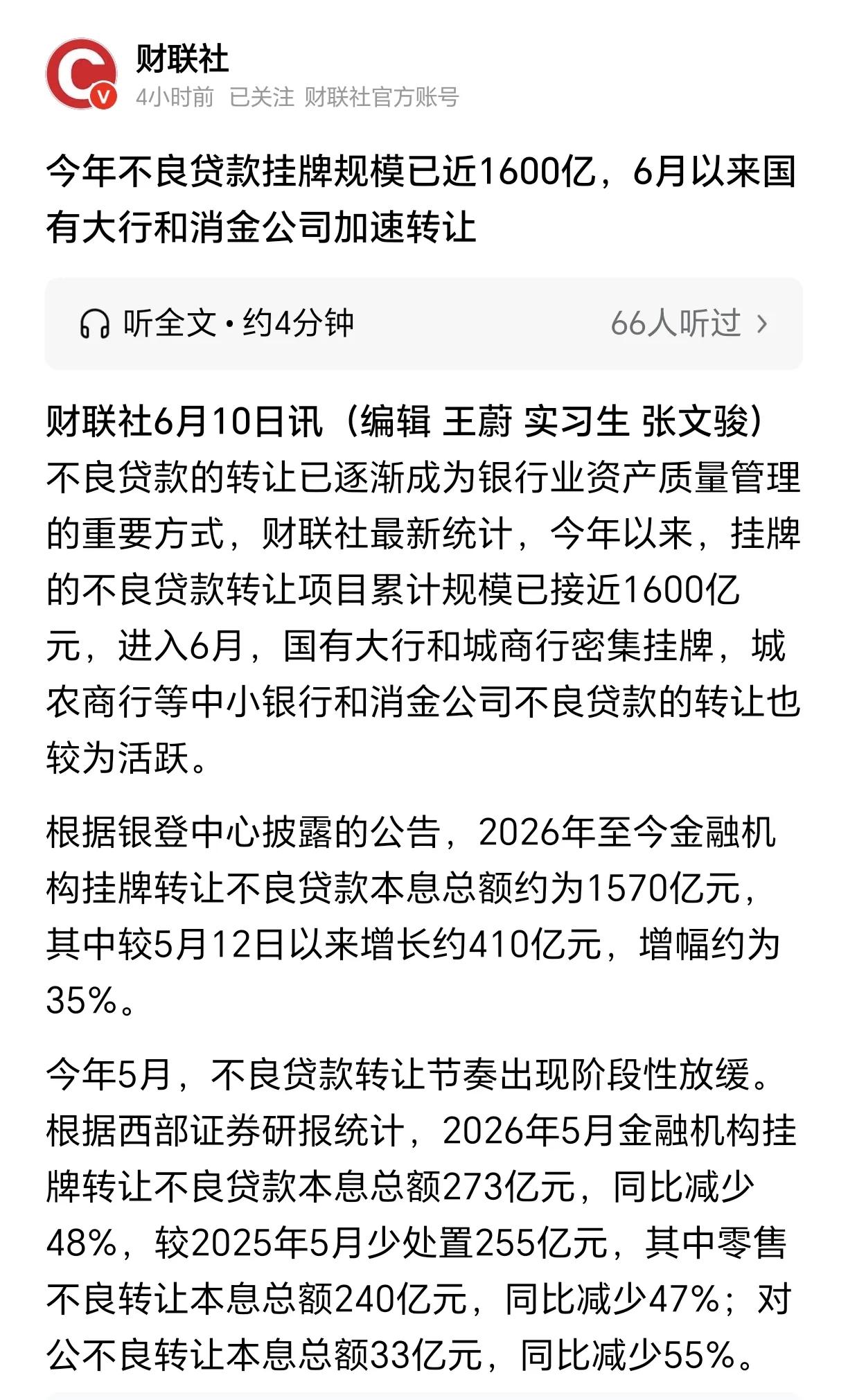

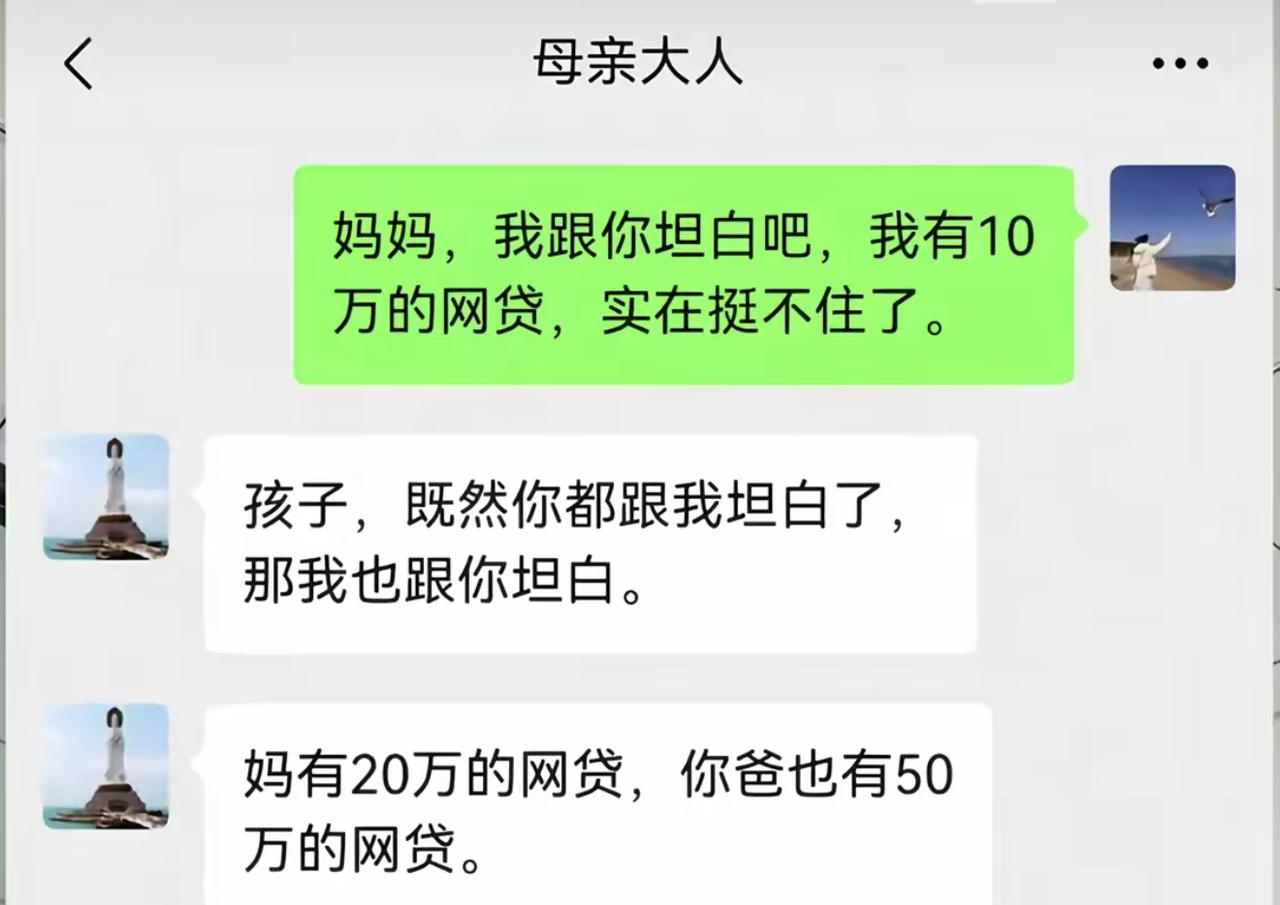

标签: 网贷

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息

如果网贷平台继续胡作非为,迟早会引发巨大意想不到的事。资本逐利本性和高利息的诱惑决定了网贷平台的利益相关体敢冒任何风险。现在做实体的利润远不如搞网贷来的快,来的稳。所以强监管严监管必须落到实处,尤其高利率问题也必须快速得到解决。

![欠了很多家网贷,还不起了,怎么办?[祈祷]最危险的是以贷养贷,至于要怎么做,希望](http://image.uczzd.cn/11751204189768014136.jpg?id=0)

网上看着100万不是钱,实际上就以当下国内大部分人的收入,一旦网贷金额超过30万

网上看着100万不是钱,实际上就以当下国内大部分人的收入,一旦网贷金额超过30万,基本上这辈子都还不起了。现在网贷利率普遍是12%到18%,按照30万本金的话,一年利息就3.6万到5.4万。国内那些普通人月薪4000,一年挣的钱基本上就全部都给这个利息了。

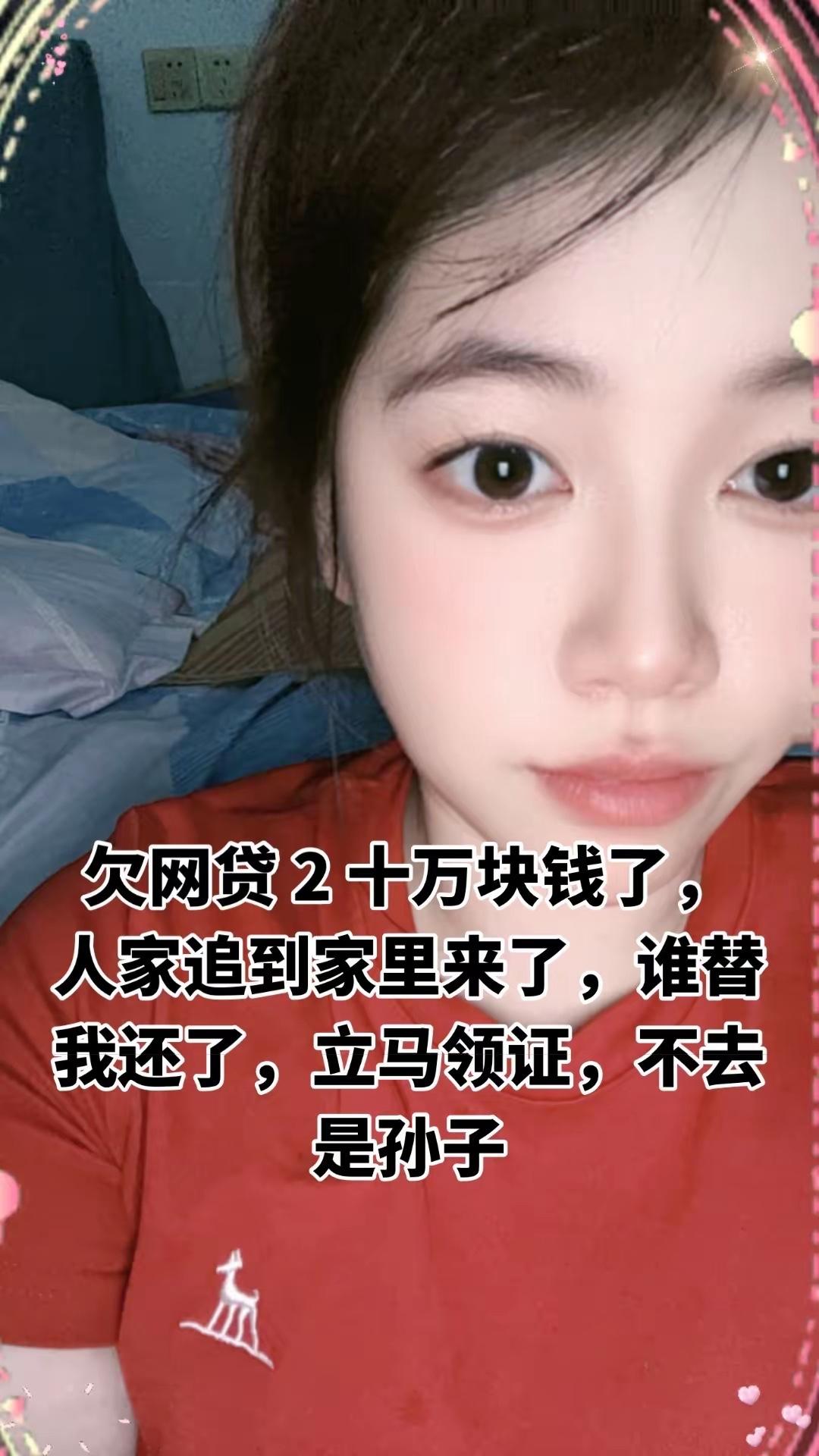

碰到这样的网友你会相信她吗?有人说:这种“欠20万网贷,谁替我还就立刻领证”的

碰到这样的网友你会相信她吗?有人说:这种“欠20万网贷,谁替我还就立刻领证”的说法,从头到尾都是一眼就能看穿的婚恋+债务陷阱,千万不能信。她用“结婚”当诱饵,本质上就是拿婚姻做交易骗钱,你一旦动了心,就很可能人财两空。首先,就算你替她还了钱,她的口头承诺没有任何法律效力,拿到钱后拉黑消失的概率极大;就算勉强领了证,这笔钱也很容易被认定为赠与,离婚时根本要不回来。其次,她口中的20万网贷大概率只是冰山一角,背后可能还有更多隐藏债务,甚至是高利贷、套路贷,你帮她填坑只会越陷越深。更别说她这种把婚姻当筹码的做法,从一开始就没有真心过日子的打算,后续还可能出现继续骗钱、恶意离婚分财产的连环套路。网上这类帖子大多是引流或诈骗的套路,千万别抱着“捡漏”的心态碰,直接拉黑远离才是最稳妥的选择。你怎么看?

网贷害人命!应该将催收人员、催收公司实控人、网贷中介实控人(平台)、放款机构实控

网贷害人命!应该将催收人员、催收公司实控人、网贷中介实控人(平台)、放款机构实控人(银行或私募)…通通拿来判刑!

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但

如果网贷利率在10%左右,没有暴力催收,民众大概率会感谢政府和网贷平台,但实际情况很糟糕。网贷逾期了,平台喜欢软暴力催收,不喜欢法催,因为软暴力催收来得快,成本低。在一个法治社会,高利贷和暴力催收注定长不了,会人人喊打。

网贷平台最怕底层人觉醒,彻底认识到网贷的套路和危害。如果大家都不借或者逾期后还不

网贷平台最怕底层人觉醒,彻底认识到网贷的套路和危害。如果大家都不借或者逾期后还不上,平台就会破产。如果大家不在乎征信,也不在乎面子,催收公司也无计可施(现在催收人员只会恐吓你,在目前的打击力度下,他们有所顾忌,怕触及法律底线)。

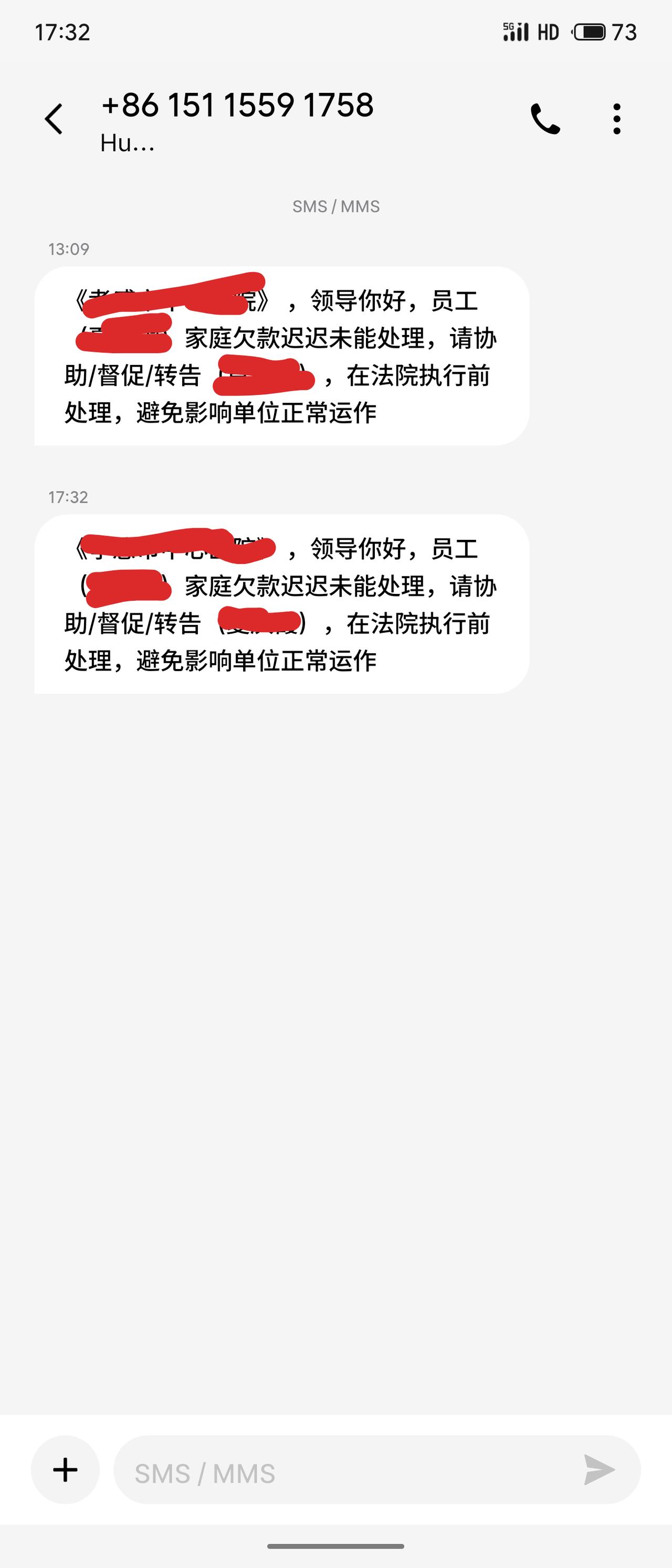

有网友询问,银行或网贷平台委托的第三方催收机构“买号催收”身是否合法呢?这种“买

有网友询问,银行或网贷平台委托的第三方催收机构“买号催收”身是否合法呢?这种“买号催收”涉及到的威胁恐吓、侵犯隐私权、寻衅滋事等行为是买号的“催收”承担,还是“卖号”的负债人承担责任呢?近日,新乡网友小高接到了一个私人号码给他打的电话,在电话中对方声称小高在2018年申请的贷款已经严重逾期了,要求小高下午五点之前还款,还给小高说,现在他们公司有减免的政策,只要提供3张已实名制的手机号就可以减免部分债务,若说通家人多提供几张实名制的手机号的话,债务全免也是有可能的,但问题是,将实名制的手机号邮寄到对方指定的位置,下个月就可以减免债务。而小高根本不相信对方的这种说法,就在电话中要求对方提供有效的身份信息证明自己的身份,但却被拒绝了,在电话中要求对方提供关于债务相关信息但遭到拒绝,小高又在电话中要求对方提供委托他给自己打电话的平台全称,没有想到的是也遭到了拒绝,在无奈之下,小高只要求提供网贷平台委托他们催收的协议或合同,原本想着这总该提供了吧,可没有想到的是,就这也遭到拒绝了。原本小高还想着,这不提供那不提供,总得提供一下自己所属公司的基本信息吧,可是,就连自己所属的公司基本信息对方也不敢提供,对方在电话中甚至还说,小高根本无权要求他们提供任何信息,小高想着他们这么说非常的生气,就怒斥对方,你们什么都不敢提供,但我却能提供所有的证据证明我早就还清贷款了,我能提供结清证明,也能提供当时还款的电话录音,甚至也能提供交易流水证明自己的清白,但前提是,你们必须告诉我你们公司的地址,我可带着证据去找你们质证,小高的话还没有说完,对方就挂断了电话。接着,小高就直接回拨了号码但提示的却是空号,在打第六次的时候,电话接通了,但接电话之后,对方却说我这是违法行为,好家伙,这难道是他们敲诈不成还污蔑我吗?大家对这件事咋看的呢?

国家监管部门应该立即督促网贷平台:1、把多吃的东西吐出来,还给借款人,减轻底

国家监管部门应该立即督促网贷平台:1、把多吃的东西吐出来,还给借款人,减轻底层人的负担;2、立刻禁止网贷平台新的放贷行为,停止坑害新人;3、制定协商切实可行的还款方案,协助债务人上岸;4、从严打击各类违规违法的催收行为。不要再让网贷的危害继续扩大!

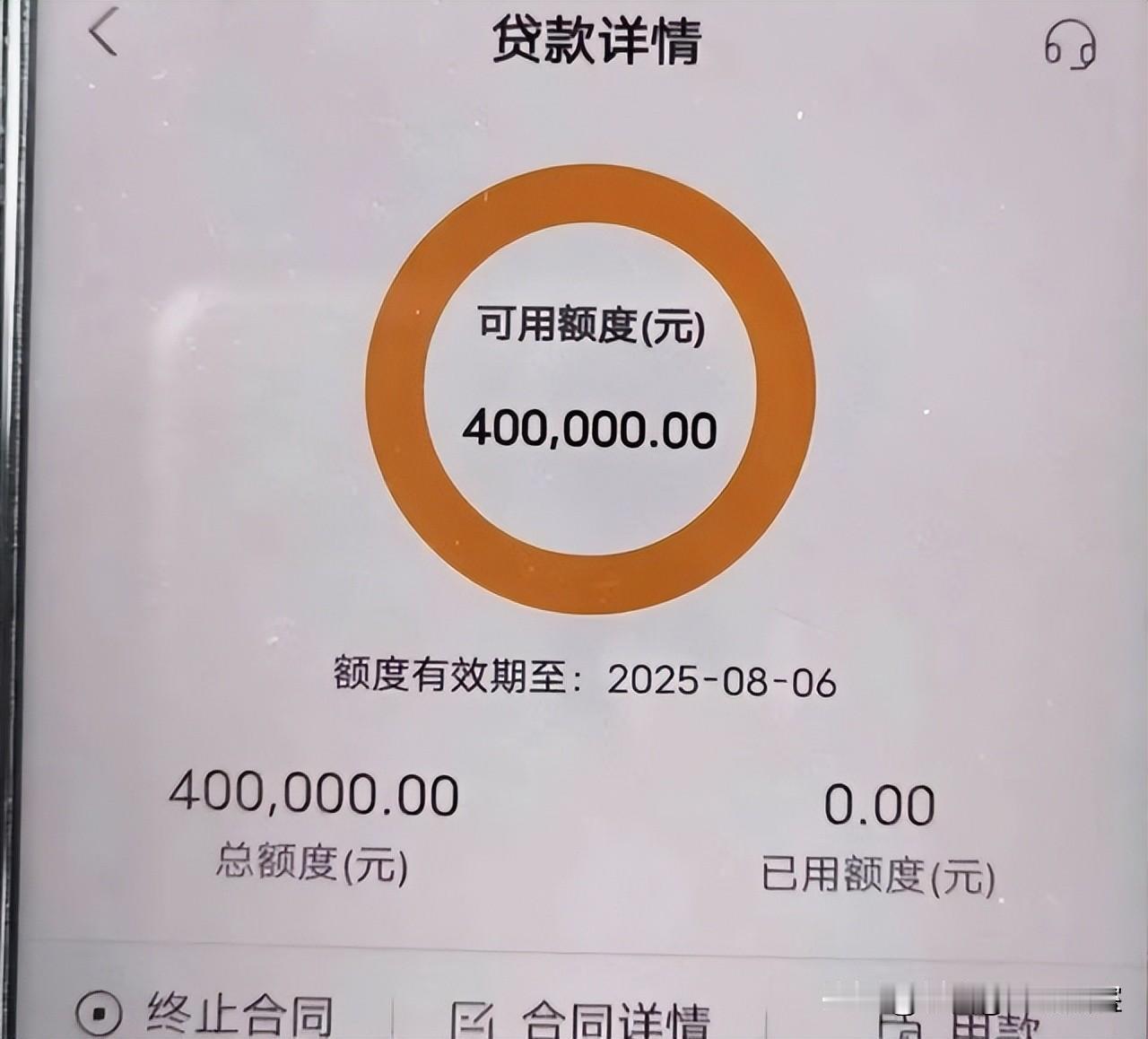

全国用网贷的人到底有多少?一个洋钱罐网贷平台:注册用户1.2亿人,这还只是一家平

全国用网贷的人到底有多少?一个洋钱罐网贷平台:注册用户1.2亿人,这还只是一家平台,全国那么多网贷平台要涉及多少人?真不敢想象!我们以洋钱罐为例,该平台宣称基于大数据和人工智能提供信贷服务,累计注册用户近1.2亿,交易金额超5000亿元。洋钱罐由北京瓴岳信息技术有限公司运营,成立于2015年,注册资本10亿元,法定代表人为周亚辉。洋钱罐存在高利率、合同不透明、暴力催收等严重问题,已被大量用户投诉。根据公开信息,洋钱罐平台被指通过收取担保费、服务费、债务管理费等名目,将实际年化利率推高至36%-37%,远超国家规定的24%司法保护上限。多位用户反映,合同表面利率较低,但实际还款金额远超预期,属于变相高利贷。此外,平台被曝存在以下问题:合同不透明:用户无法在APP内查看完整借款合同及还款明细,客服以“系统升级”为由推诿。暴力催收:频繁骚扰用户及紧急联系人,甚至恐吓、威胁爆通讯录。提前结清仍收费:即使提前还款,仍需支付高额服务费或违约金。信息泄露风险:有用户投诉其个人信息被单方面提供给第三方调解机构。

最近不少网友发现,自己在网贷平台上的额度突然被降低了:明明刚还进去1万元,原本以

最近不少网友发现,自己在网贷平台上的额度突然被降低了:明明刚还进去1万元,原本以为还能再借出来周转,结果只剩5000元可借。很多人第一反应是“系统出bug了”,觉得自己从没逾期,额度不该被砍。其实,这大多不是故障,而是平台进行了“额度调整”。说白了,借贷平台都有一套风控算法,会根据个人信用、还款记录、账户活跃度、负债水平以及资金使用情况等多维度,动态评估用户风险。比如你虽然月收入有8000元,但各平台每月还款总额已经达到1万元,明显超过收入,平台自然会认为你的还款压力偏高。再比如你在多个平台之间拆东墙补西墙、以贷养贷,这种行为也会被系统识别为高风险信号,从而下调额度,给你“降杠杆”。从某种意义上说,这种调整也是一种风险控制和保护机制,避免用户债务越滚越大。因为平台不仅放款前会查征信,放款后同样会定期重新评估用户的信用和负债变化。征信就像个人的“经济身份证”,决定了平台是否愿意继续给你更高的信任和额度。拿大家熟悉的借呗来说,背后是持牌的重庆蚂蚁消费金融有限公司,并与银行等机构合作,风控相对严格。想保住额度,核心就几点:第一,绝不能逾期,而且不仅是借呗,信用卡和其他贷款也都要按时足额还;第二,资金用途要合规,借款应主要用于日常消费,不能用于炒股等高风险用途;第三,不要以贷养贷,避免形成债务循环;第四,保持账户适度活跃,让平台能持续了解你的消费和还款能力。总之,无论借呗还是其他正规平台,额度都不是固定不变的,而是会随着个人信用状况动态调整。想保住甚至提升额度,关键不是“多借”,而是守信用、控负债、合规使用。信用管得好,额度自然更稳。

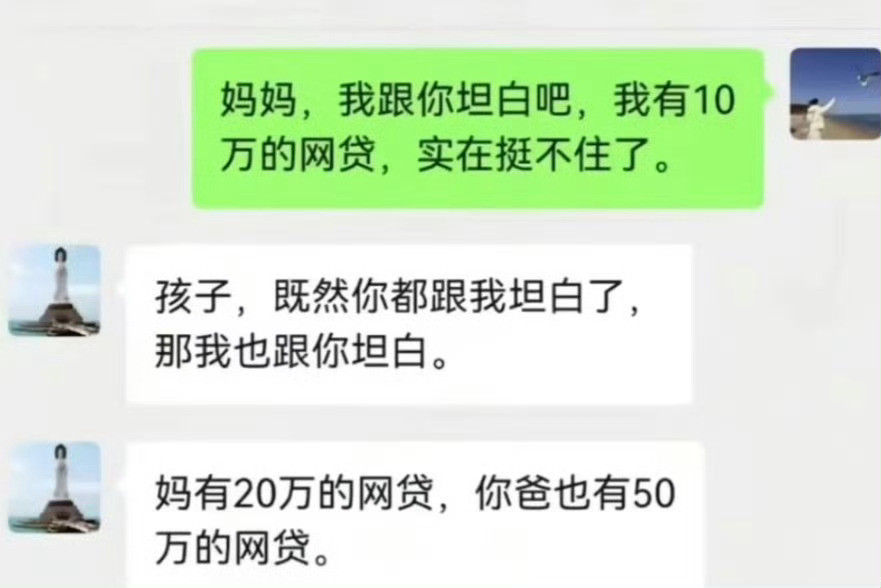

现在的年轻人假如没有父母兜底90%的人都要离婚生活上吃不得半点苦消费上绝

现在的年轻人假如没有父母兜底90%的人都要离婚生活上吃不得半点苦消费上绝对没有半点含糊什么月光族超前消费什么信用卡各种网贷玩的花样是一套又一套个个都是巨婴上班天天打混摸鱼下班就是吃喝嫖赌打游戏从来不为明天做打算而且生活自理能力几乎为零饭不会煮家不会收拾活的就像临时租客一样人情世故更是一窍不通亲戚朋友从来不走动刚结婚的时候从来不煮饭每天就靠外卖度日完全就是今朝有酒今朝醉的心态在他们的眼中婚姻不是责任不是相守到白头而是一场不行就散的快餐游戏假如不是父母兜底现在的年轻人早就散火800回了你信不信其实婚姻从来都不是一时兴起的新鲜感而是长久的经营是彼此的担当如果只是凑合过日子没得半点过日子的本事和初心那这样的婚姻注定走不长久大家觉得是不是这个道理?