标签: 美光

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是中国台湾环球晶圆,双方还要签一份10年原生硅片供货协议。一张空白圆片,突然拿到了比很多芯片产品更长的订单。公告写得很直白:这笔资金用于环球晶圆美国公司位于得州谢尔曼的300毫米工厂,美光借此获得“大量原生硅片产能”。客户不只锁货,还替供应商分担扩产成本。这份合同说明,供应安全已经贵到需要下游亲自出钱。不过,长约只能证明美光担心未来拿不到合适产能,还不能证明全球硅片已经全面涨价。图一:美光7月9日发布的美国半导体供应链投资公告。截图来源:MiCROnInvestorRelations,主线纪要截取。合同客户为什么替供应商出钱环球晶圆谢尔曼工厂在2025年5月开业,是美国首座先进高产量300毫米硅片工厂。美国芯片法案已经给它安排了4.06亿美元支持,如今美光又补上5亿美元,并承诺十年采购。政府补贴、客户资金和长期订单被压在同一个项目上。原因也不神秘。美光在爱达荷和纽约建设新晶圆厂,厂房、光刻机和洁净室都可以按计划采购;原生硅片一旦跟不上,整座工厂就缺少最先进入产线的材料。为了降低这类风险,美光干脆把供应商的扩产表也纳入自己的制造计划。图二:环球晶圆美国300毫米硅片工厂开业页面。截图来源:GlobalWafers,主线纪要截取。需求出货恢复,周期并没有消失SEMI披露,2026年一季度全球硅片出货为3275百万平方英寸,同比增长13.1%。AI服务器带动先进逻辑、存储和功率器件扩产,300毫米硅片自然跟着回暖。但这个数字环比2025年四季度仍下降约4.7%。所以眼下更准确的说法是结构性恢复:AI和先进存储在抢高规格产能,消费电子等需求没有同步变热。美光锁十年,买的是确定性,不是对所有硅片价格无条件看涨。图三:2025年一季度至2026年一季度全球硅片出货。数据来源:SEMIManufacturersGroup,主线纪要制图。工艺12英寸的难点,藏在空白处12英寸硅片看起来只是一块镜面圆片,工序却很挑剔:高纯多晶硅先拉成单晶硅棒,再切片、研磨、腐蚀、抛光和清洗。尺寸越大,平整度、颗粒和晶体缺陷越难同时控制。晶圆厂还要对硅片做长期认证。换一家供应商,可能牵动器件良率和制程参数。设备可以买,客户认证和稳定良率只能慢慢磨。这也是全球市场长期由信越化学、胜高、环球晶圆、世创和SKSiltron等少数厂商占据主要份额的原因。图四:300毫米原生硅片进入晶圆厂前的主要工艺。主线纪要整理。映射A股先看产品,再看名字美光这份合同没有披露任何A股订单,国内映射只能按产品和量产进度排序。沪硅产业的300毫米硅片合计产能已到85万片/月,位置最直接,但扩产期亏损和价格压力仍重。立昂微的财务改善更清楚:2025年12英寸硅片毛利率由上年的-33.12%回升至6.70%。TCL中环有8—12英寸产线,半导体业务却被光伏体量稀释;有研硅的12英寸抛光片主要在参股公司爬坡;神工股份供应大直径硅材料和刻蚀硅零部件,服务12英寸产线,却不是同一种原生抛光片。图五:A股产业链映射强度。样本仅用于产业链观察,不构成个股推荐。主线纪要整理。后续十年长约也可能买贵硅片行业吃过长约的亏。2017—2018年景气高点,客户用预付款和长期合同锁货;周期转弱后,固定价格反而成了负担。美光现在锁的是本土产能和供应安全,具体有没有价格下限、最低采购量和预付款,公告并未展开。接下来盯四个数字:环球晶圆下一阶段扩产、全球300毫米硅片均价、国内厂商产能利用率,以及毛利率和经营现金流。出货、价格、良率和利润同时改善,长约才会从产业新闻走进公司业绩。图六:后续验证清单。主线纪要整理。主要资料来源:MiCROn2026年7月9日官方公告《MiCROnAnnouncesUpto$3BillionStrategicInvestmenttoStrengthenU.S》;GlobalWafers2025年5月16日官方公告;美国商务部CHIPS项目资料;SEMI2026年4月29日硅片出货数据;沪硅产业、立昂微、TCL中环、有研硅、神工股份2025年年度报告。合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司仅作为产业链样本观察,相关业务进展、客户认证、收入确认和盈利能力需以公司公告及后续财报为准。

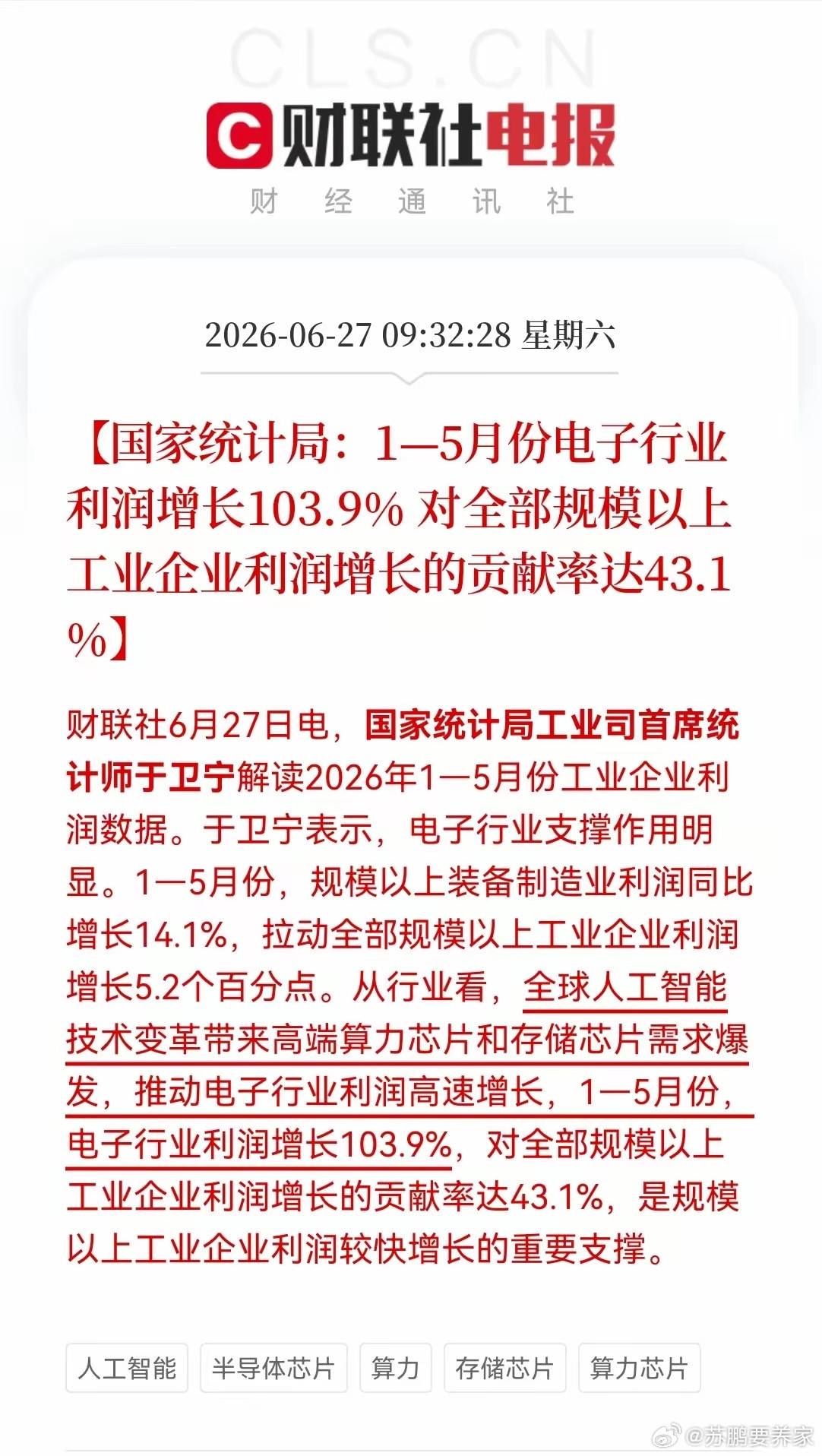

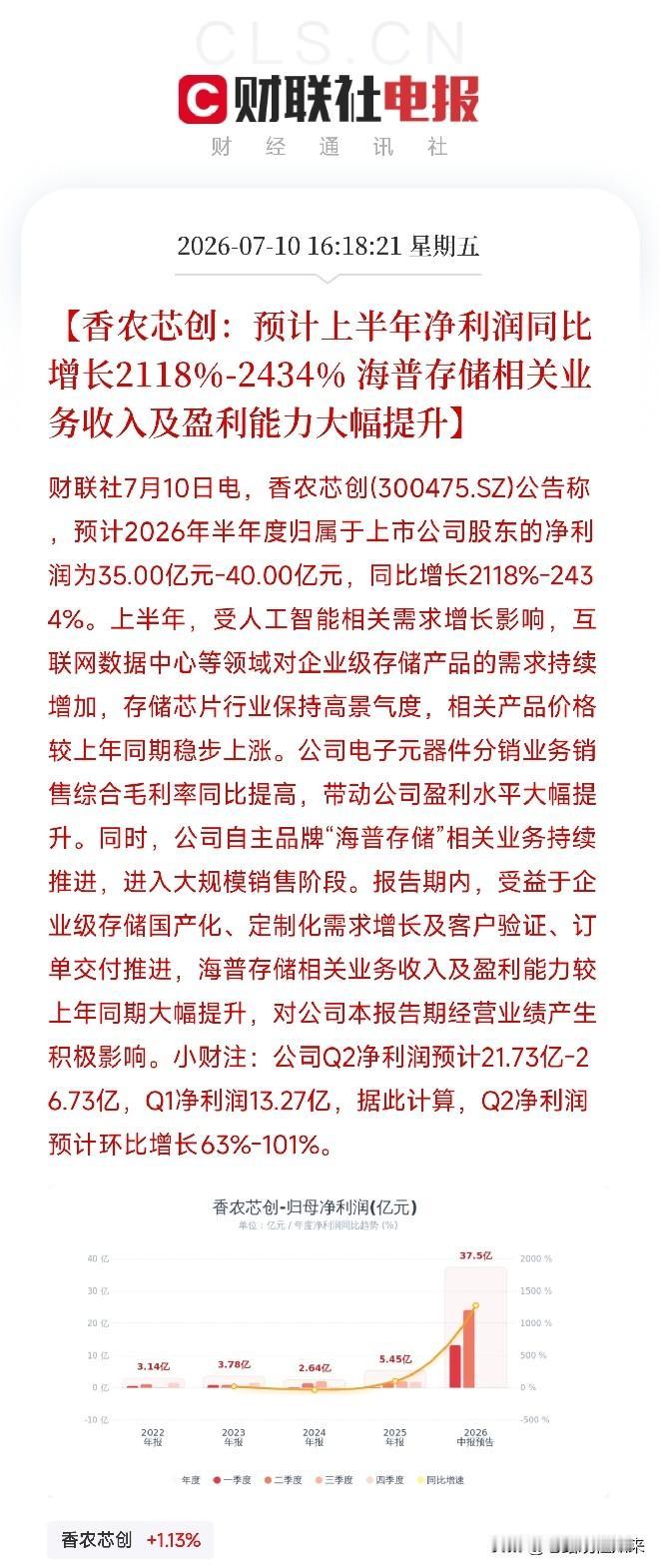

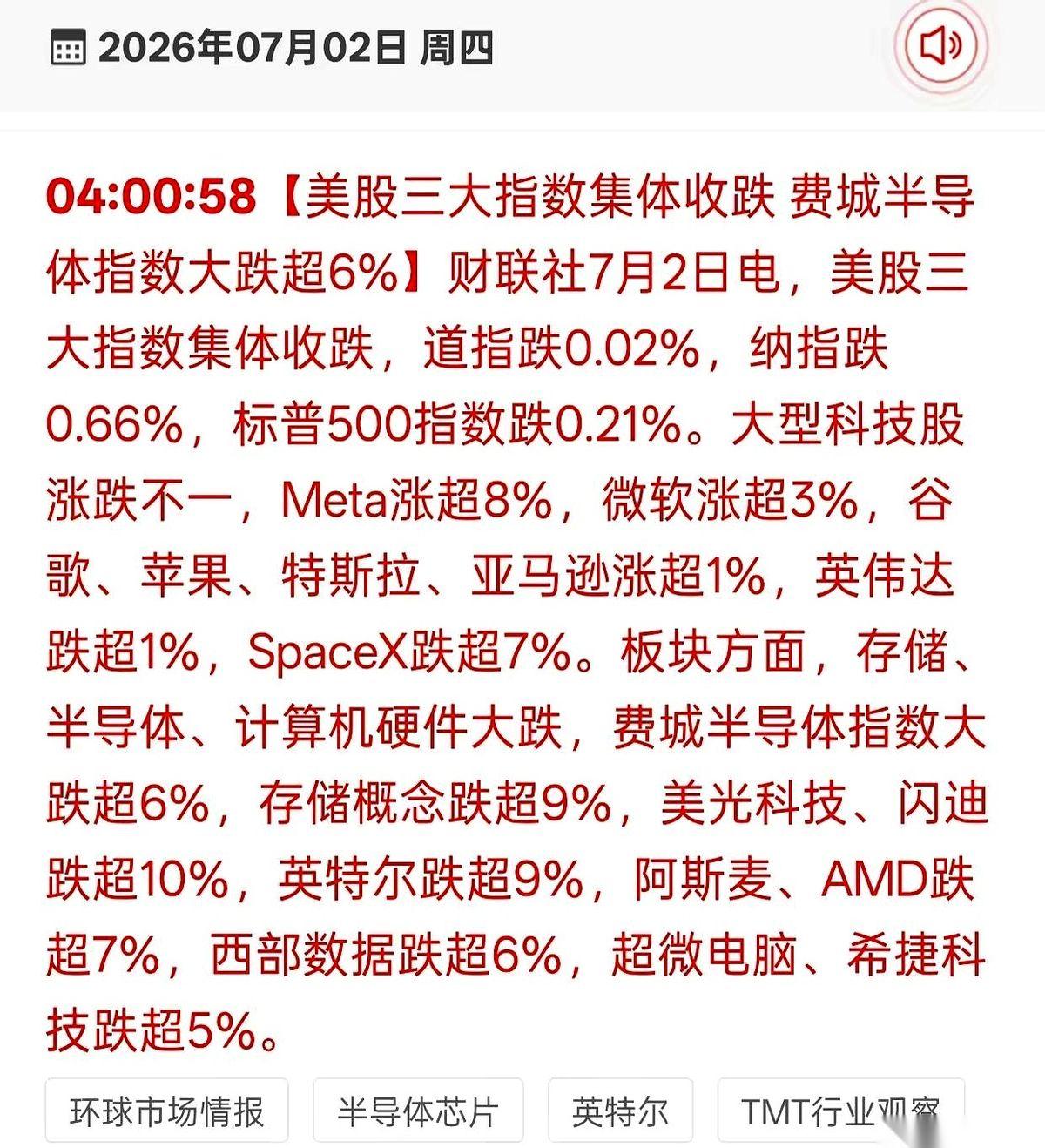

收盘后,一条业绩预告像一颗深水炸弹,炸响在近期因存储芯片价格博弈而略显躁动的A股

收盘后,一条业绩预告像一颗深水炸弹,炸响在近期因存储芯片价格博弈而略显躁动的A股盘面不是原厂,不是AI芯片,而是香农芯创,这家横跨存储分销与自主品牌的企业,用一份堪称炸裂的半年报预告,为这轮由AI驱动的存储景气周期,写下了一个暴利的注脚。预计上半年净利润35亿至40亿元,同比大增2118%至2434%,单季利润环比更是近乎翻倍。这把火,精准地烧向了我们近期反复拆解的那层逻辑:这轮存储芯片的超级周期,并非一场雨露均沾的盛宴,而是一次对产业链各环节极限生存与变现能力的筛选。之前,市场目光多聚焦于三星、美光等上游原厂,或兆易创新这类与晶圆厂深度绑定的设计龙头。而香农芯创的业绩,则揭示了另一条隐秘而的路径,电子元器件分销,以及国产企业级存储的自主品牌崛起。公告中那句,企业级存储国产化、定制化需求增长,是理解这份业绩大增的核心。当全球数据中心在AI浪潮下疯狂扩张,当曙光8000这样的国产十万卡超集群投入使用,它们对高可靠性、高安全性的企业级存储提出了海量需求。香农芯创旗下的海普存储,恰好卡位在这个国家战略与市场爆发的交汇点上,完成了从国际大厂分销到自主品牌规模化销售的惊险一跃。掏心窝子的话放这儿。香农芯创这份业绩,不是在鼓励你无脑追高,而是为你递来了一面审视这轮AI硬件牛市的照妖镜。它告诉我们,真正的暴利机会,不仅属于台前的芯片原厂,更属于那些在产业链关键环节成功实现国产替代、并牢牢绑定下游头部客户的卖水人。别光盯着指数的涨跌了,去翻一翻,在这条漫长的AI硬件供应链上,还有哪些像海普存储一样,看似不起眼,却凭借精准的国产替代卡位,正在闷声发大财的隐形冠军。那才是这轮科技浪潮里,真正能穿越周期的硬通货。ai芯片股储存芯片板块

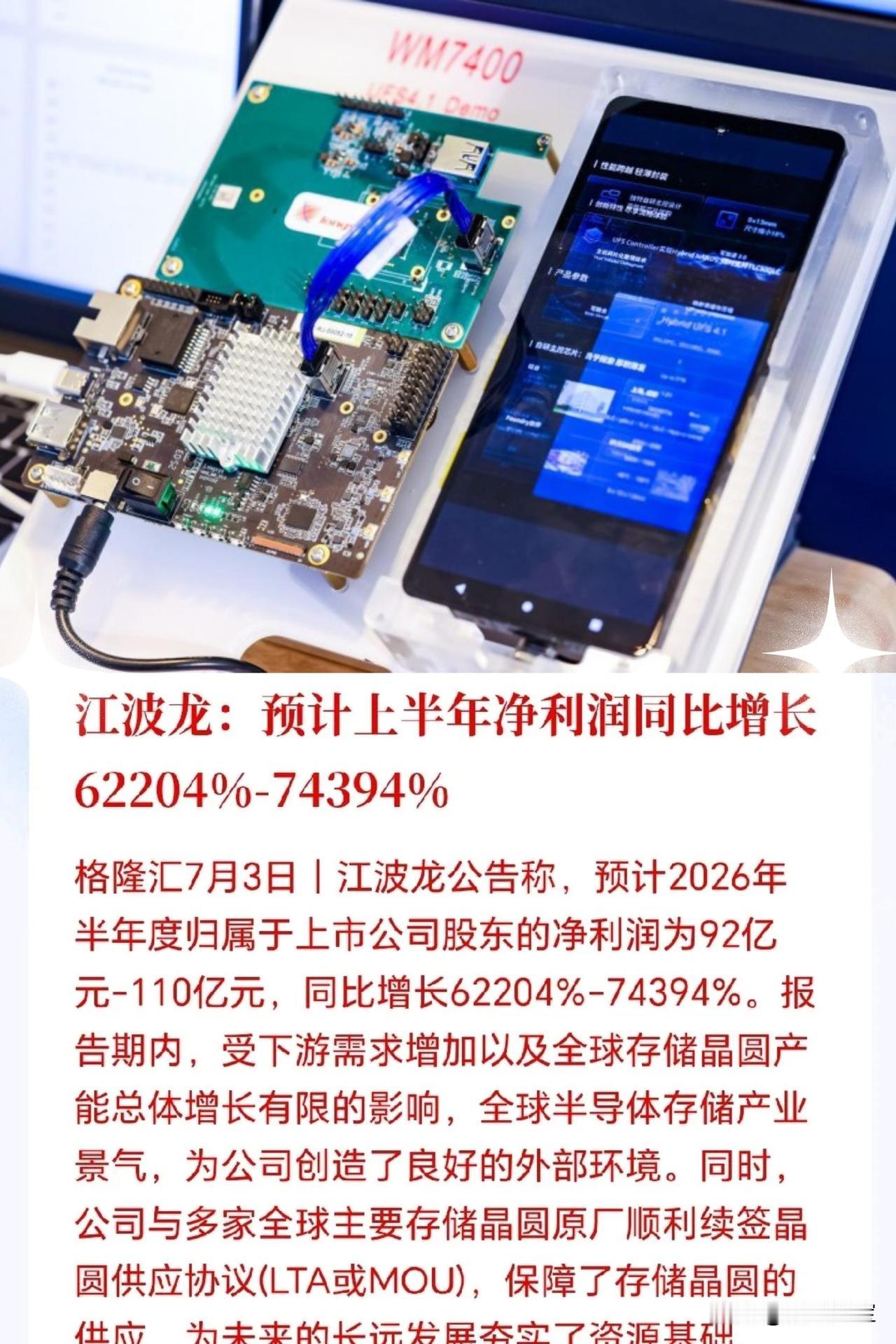

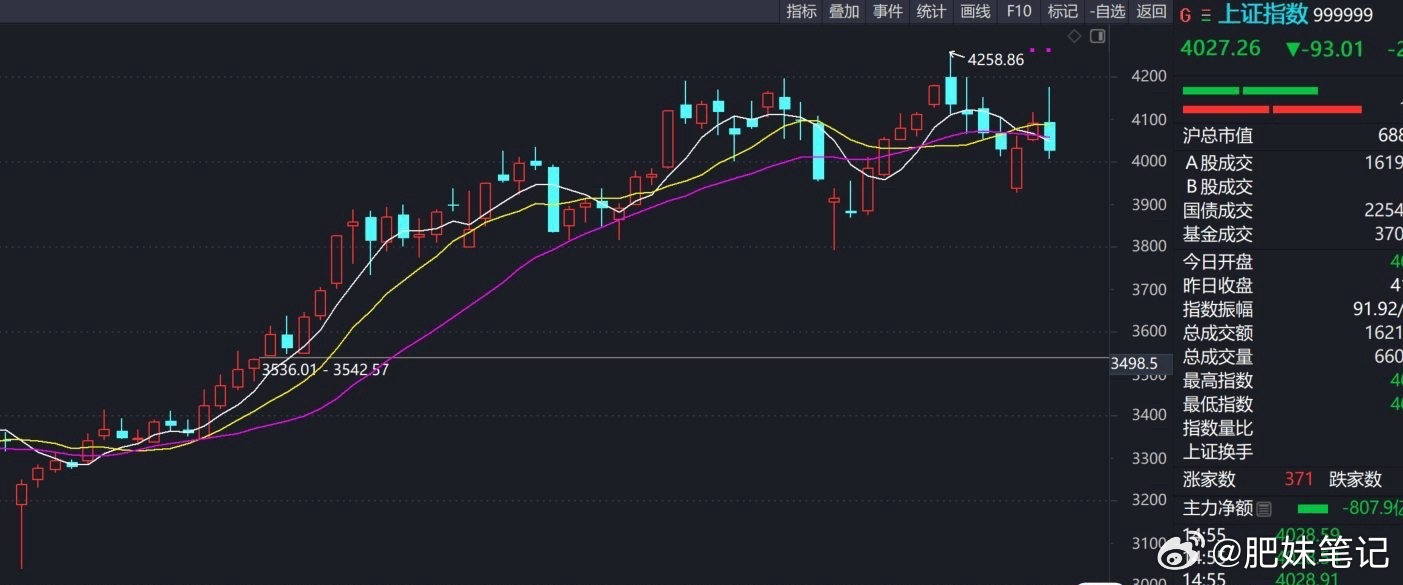

下周一半导体板块估计要起飞了!这业绩有点炸裂,净利暴增600倍以上,谁还敢说科

下周一半导体板块估计要起飞了!这业绩有点炸裂,净利暴增600倍以上,谁还敢说科技板块泡沫的,这只半导体龙头半年预告业绩甩出来估计很多人都哑口无言了,虽然这种高增长是去年同期基数过低的原因,但是这种业绩增长速度确实是史无前例的,也基本验证存储芯片的超级周期,而且传闻三星DRAM今天还在提价20%,这波存储的高景气行情估计没那么快结束。大家都在盯着那个600多倍的增长,觉得是噱头,可我觉得这里头最值得咂摸的反而是另一件事。江波龙这波不是光靠涨价躺赢,它跟AMD搞的那个联合调优,能把端侧AI产品的DRAM用量砍掉40%。这年头都在抢HBM、抢产能,它反过来琢磨怎么帮客户省内存,这路子走得确实有点东西。不是说存储超级周期要来了就万事大吉,真正能笑到最后的肯定是手里捏着技术护城河的,光会堆产能以后迟早要被价格战拖死。再看三星那边,三季度DRAM要继续拉涨20%,一季度涨90%,二季度涨50%到60%,连涨三个季度不带喘气的。这已经不是单纯的市场行为了,是产业链上游在重新分配话语权。美光毛利率都干到84.9%了,这帮巨头现在是躺着数钱,下游终端厂商叫苦连天也只能忍着。毕竟AI基础设施的投资烈火烹油,服务器和HBM把产能吃干抹净,通用DRAM跟着水涨船高是必然的。这轮存储景气看着是业绩数字狂欢,其实背后是AI时代对底层硬件定价权的彻底重塑。手里没点真本事,光靠市场热度吹起来的泡沫,风一停就知道谁在裸泳了。你觉得以现在的终端需求,还能撑得住三星下半年这一波涨价吗?芯片半导体行情半导体市场分析半导体A股

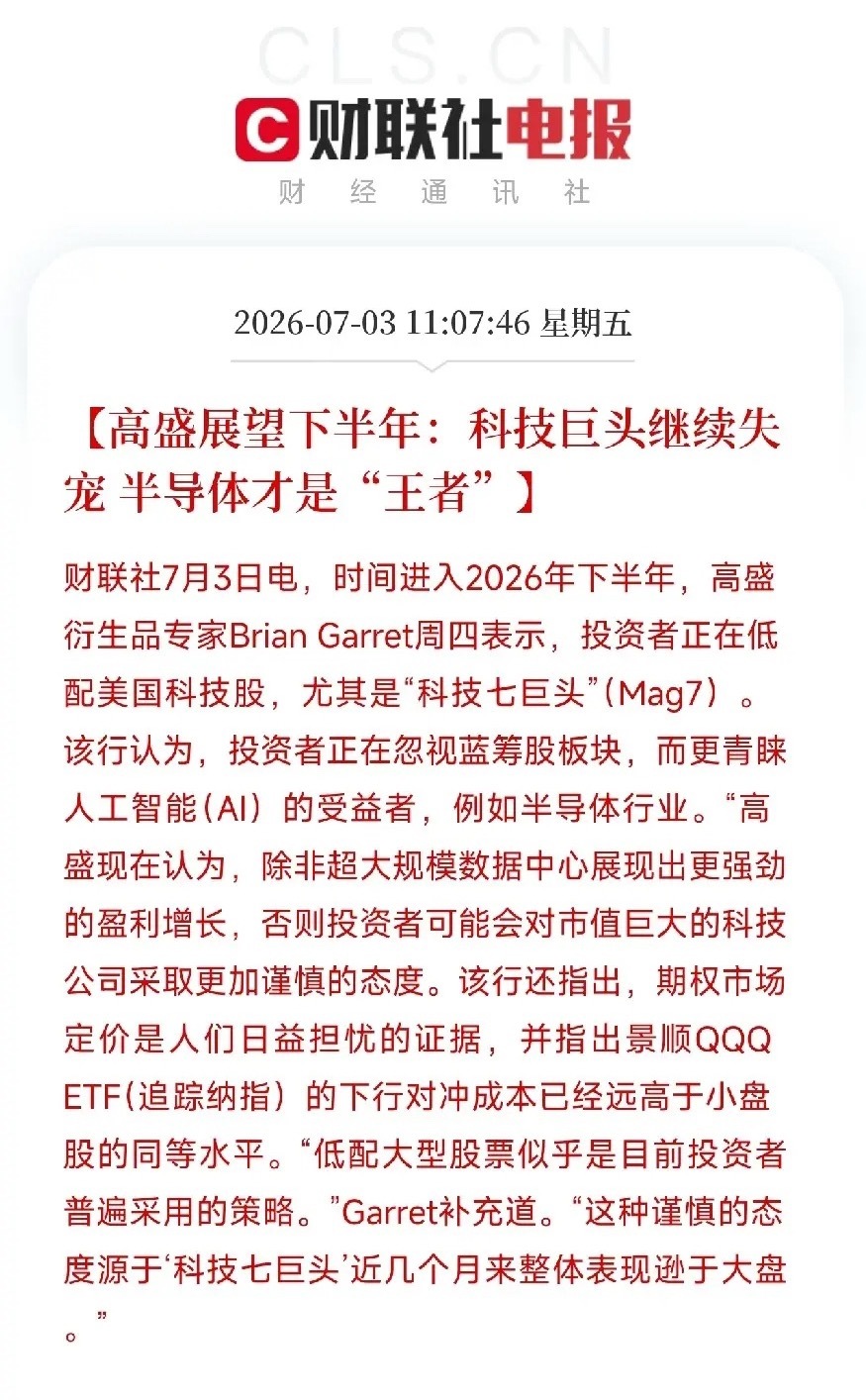

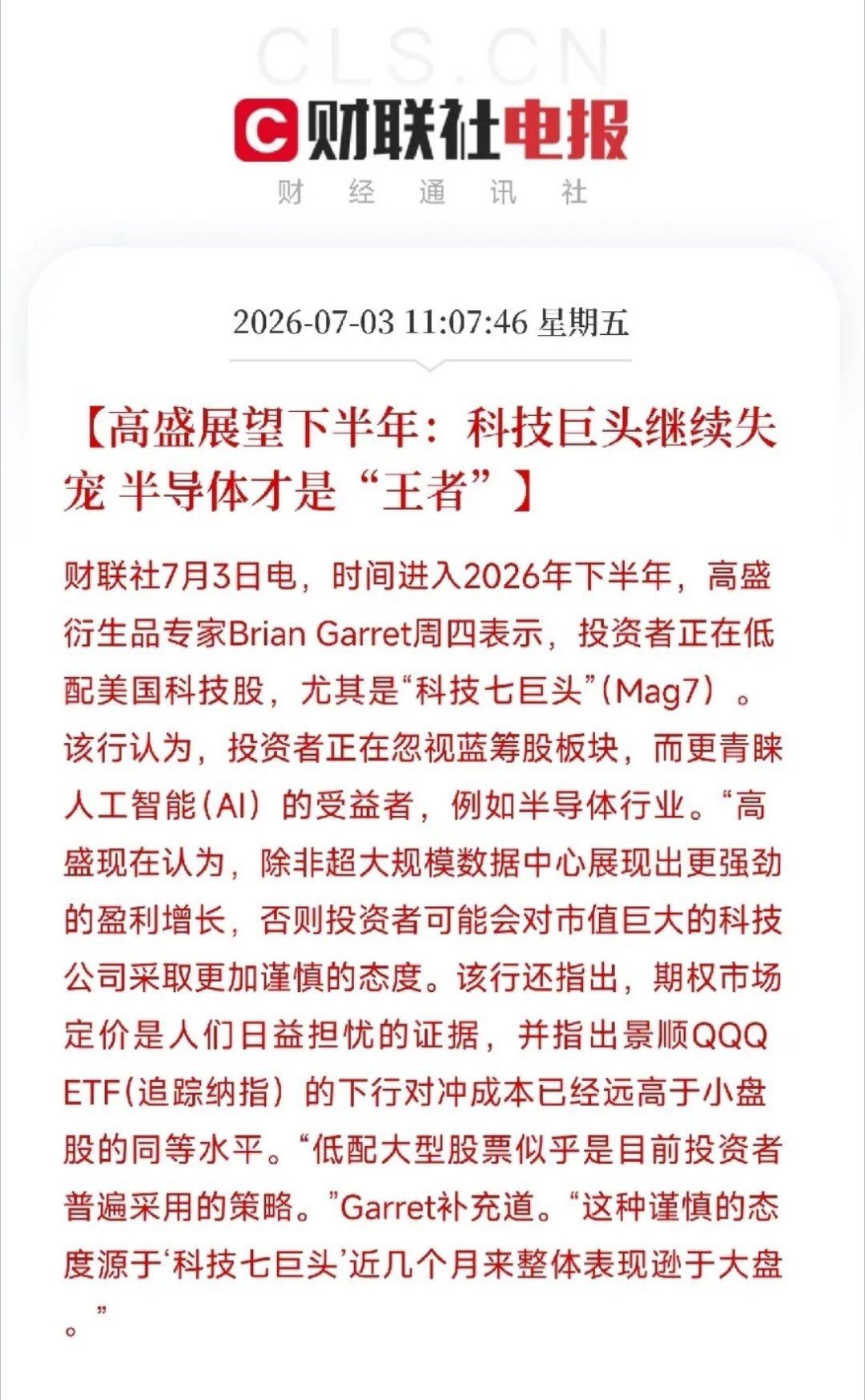

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简单到残酷:科技巨头继续失宠,半导体才是王者。但说这话时,费城半导体指数刚经历连续两日大幅调整,存储概念两天失去了了两位数。这看似矛盾的信号,恰恰撕开了下半年市场最真实的逻辑:不是所有半导体都能继续涨,也不是所有科技巨头都该被抛弃。资金正在从讲故事的人流向造铲子的人,但造铲子的队伍里,也开始了优胜劣汰。高盛点出了这轮分化的核心病灶。投资者正在低配科技七巨头,不是因为它们不够大,而是因为它们离AI的铲子还不够近。苹果即便被迫涨价也挽不回股价下调,Meta砸下重金搞AI智能体,却被扎克伯格亲口承认进展不如预期,谷歌守着算力却要限流客户。市场在用真金白银拷问每一个巨头:你的AI故事,到底是印钞机还是碎钞机?而半导体被推上王座,不是因为概念性感,而是因为台积电涨价、美光炸裂、近二十家芯片厂集体调价,这些是真金白银的利润。但当费城半导体两天掉了十几个点时,连王者内部也在经历残酷筛选。闪迪、美光这些上半年涨了三倍八倍的存储大牛股,正在把过度透支的预期还给市场。这恰恰印证了高盛的潜台词:半导体整体向上,但只有卡在咽喉、有真实利润支撑的环节,才能接住这份王冠。掏心窝子的话放这儿。高盛这份展望,不是让你今天去追某只芯片股,而是帮你画出了一张下半年的作战地图。在这张图上,故事的折扣会越来越大,利润的成色会越来越重要。别因为费城半导体连续大幅调整就恐慌,也别因为高盛喊半导体是王者就无脑冲锋。真正该做的,是像高盛那样一层层剥开产业链,找到那些既在上游造铲子、又能用财报证明自己配得上王座的硬茬子。那才是下半年真正值得你押注的印钞机。

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简

中午时分,高盛的一纸下半年展望,给这轮科技股的大撕裂填上了最后一块拼图核心结论简单到残酷:科技巨头继续失宠,半导体才是王者。但说这话时,费城半导体指数刚经历连续两日大幅调整,存储概念两天失去了了两位数。这看似矛盾的信号,恰恰撕开了下半年市场最真实的逻辑:不是所有半导体都能继续涨,也不是所有科技巨头都该被抛弃。资金正在从讲故事的人流向造铲子的人,但造铲子的队伍里,也开始了优胜劣汰。高盛点出了这轮分化的核心病灶。投资者正在低配科技七巨头,不是因为它们不够大,而是因为它们离AI的铲子还不够近。苹果即便被迫涨价也挽不回股价下调,Meta砸下重金搞AI智能体,却被扎克伯格亲口承认进展不如预期,谷歌守着算力却要限流客户。市场在用真金白银拷问每一个巨头:你的AI故事,到底是印钞机还是碎钞机?而半导体被推上王座,不是因为概念性感,而是因为台积电涨价、美光炸裂、近二十家芯片厂集体调价,这些是真金白银的利润。但当费城半导体两天掉了十几个点时,连王者内部也在经历残酷筛选。闪迪、美光这些上半年涨了三倍八倍的存储大牛股,正在把过度透支的预期还给市场。这恰恰印证了高盛的潜台词:半导体整体向上,但只有卡在咽喉、有真实利润支撑的环节,才能接住这份王冠。掏心窝子的话放这儿。高盛这份展望,不是让你今天去追某只芯片股,而是帮你画出了一张下半年的作战地图。在这张图上,故事的折扣会越来越大,利润的成色会越来越重要。别因为费城半导体连续大幅调整就恐慌,也别因为高盛喊半导体是王者就无脑冲锋。真正该做的,是像高盛那样一层层剥开产业链,找到那些既在上游造铲子、又能用财报证明自己配得上王座的硬茬子。那才是下半年真正值得你押注的印钞机。

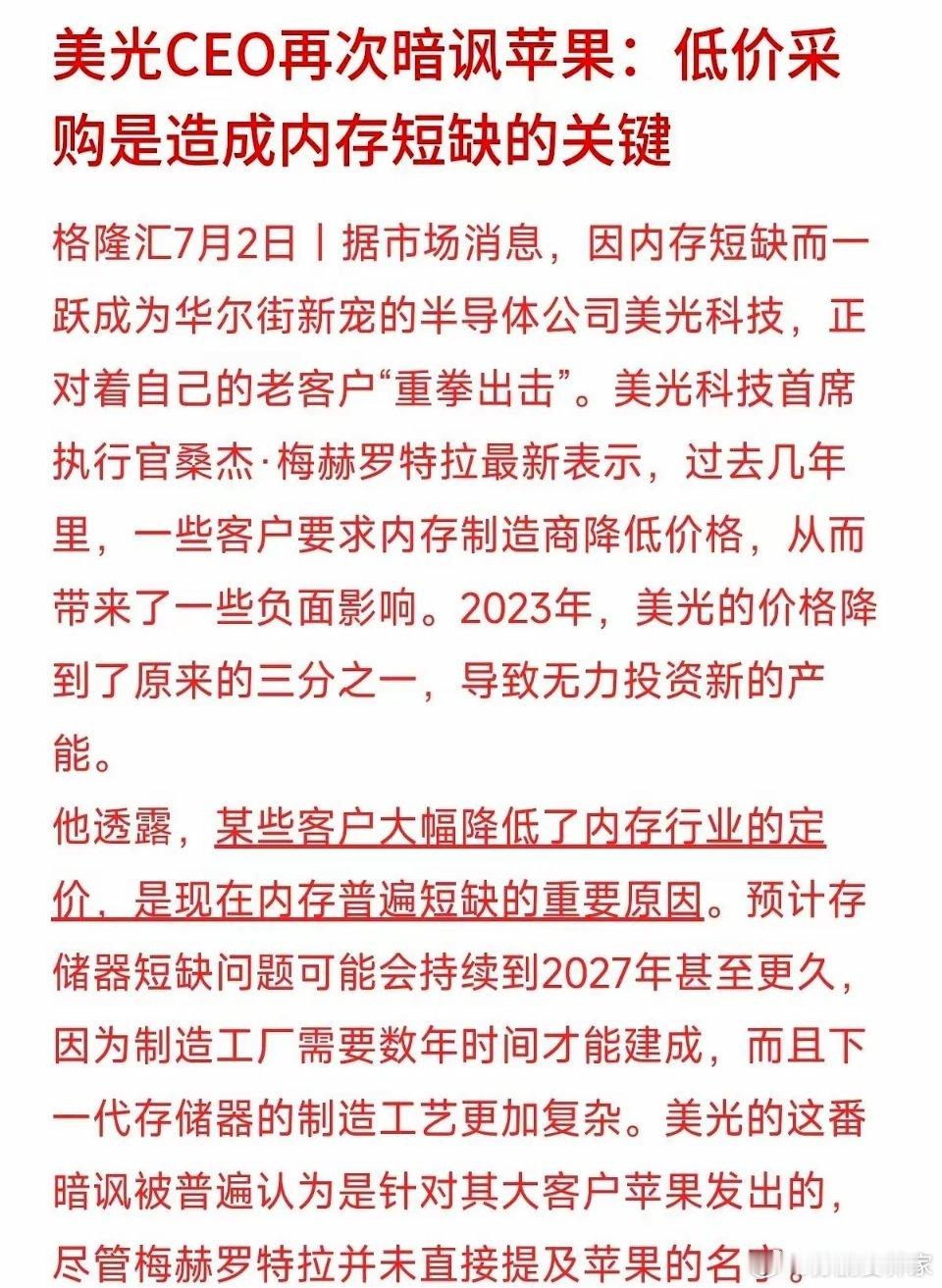

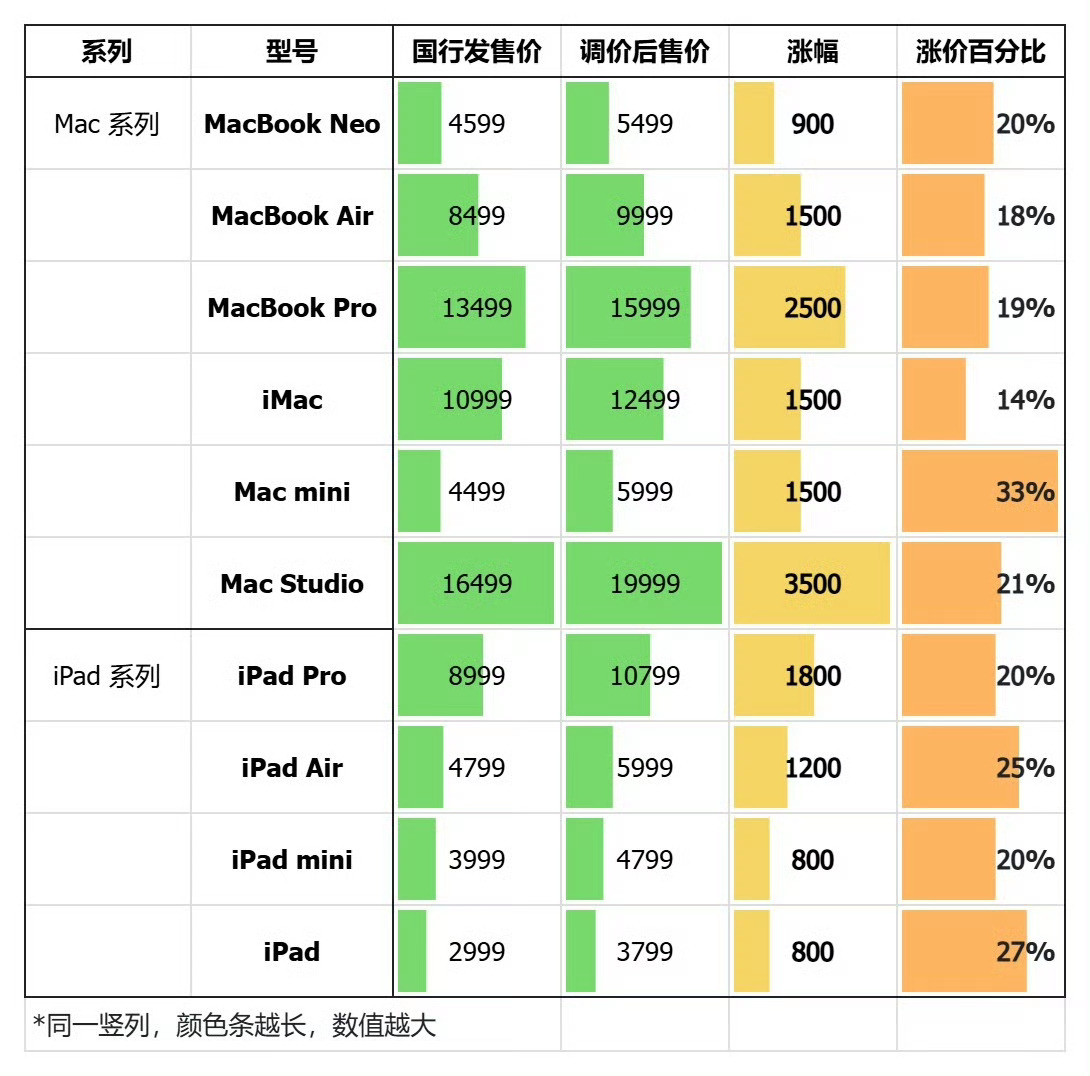

太扎心!苹果涨价的可能真相,与美光之间的拉扯,最后受伤的还是消费者。最近苹果

太扎心!苹果涨价的可能真相,与美光之间的拉扯,最后受伤的还是消费者。最近苹果全线涨价,库克公开喊冤,说是存储芯片成本飙升,涨价实属无奈之举。可剥开层层商业套路,成年人看完只剩心酸。苹果哭诉成本太高,据说还游说政府,想引进国产长鑫存储芯片。其实,说白了就是拿国产芯片当筹码,借机跟厂商压价,至于要不要你的产品还另说。芯片巨头美光,最新财报直接赚翻:净利润282.4亿美元,毛利率飙到84.9%,创下数十年新高。美光还直接甩锅,称果子等大客户早年疯狂压价,他们没有钱,没有扩产,才导致产能不足、芯片涨价。反观果子这次涨价很可能只是虚晃一枪,可能是为新上任的CEO造势。至于是维持原价留住市场,还是涨价,还得看新任CEO。到时候,估计会参考这波涨价销售额吧!它们之间的利益拉扯、商业博弈,所有的成本上涨、算计,最后都是消费者买单。

冰火两重天,设备因为棒子开支涨,存储因为棒子开支跌

冰火两重天,设备因为棒子开支涨,存储因为棒子开支跌

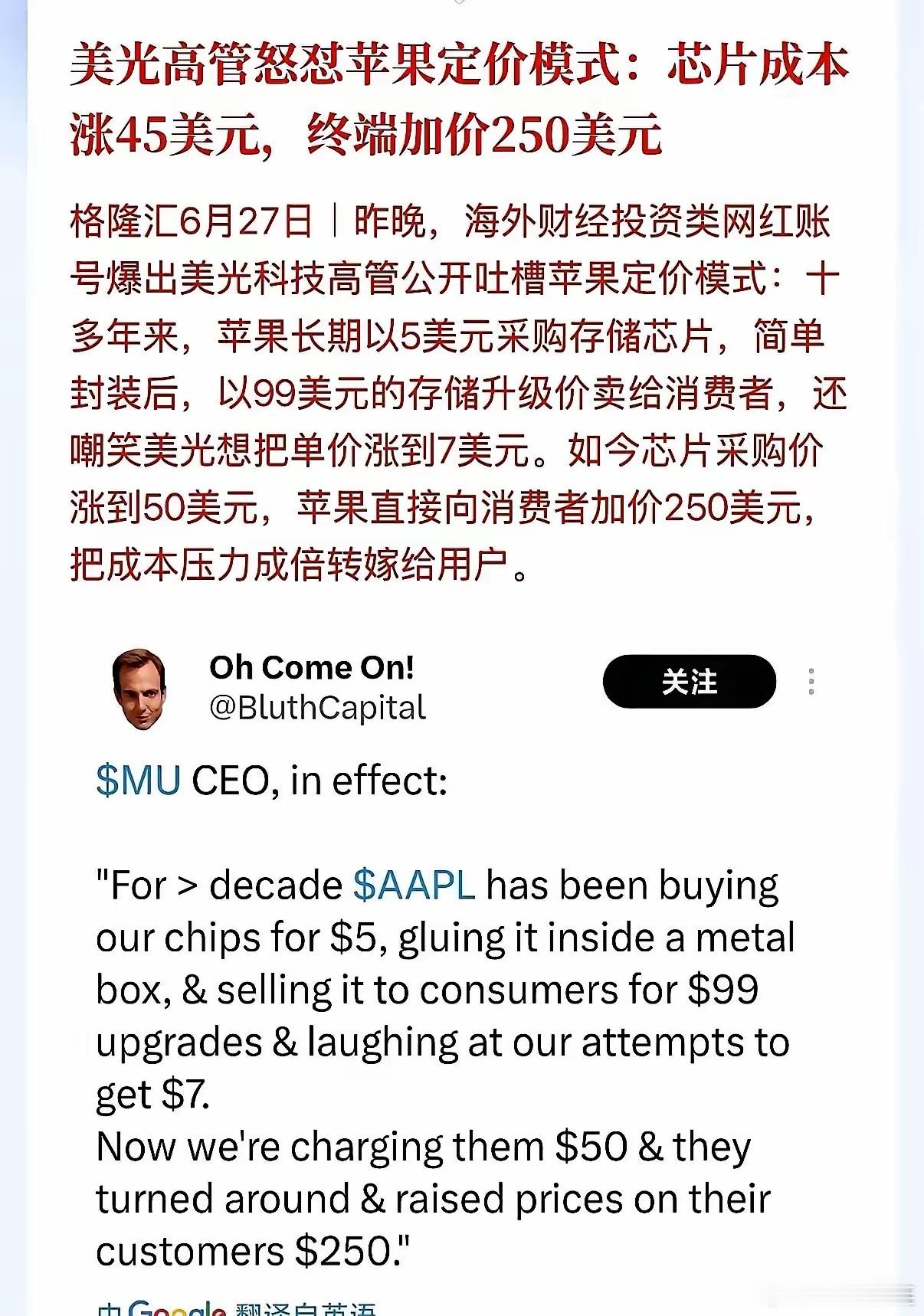

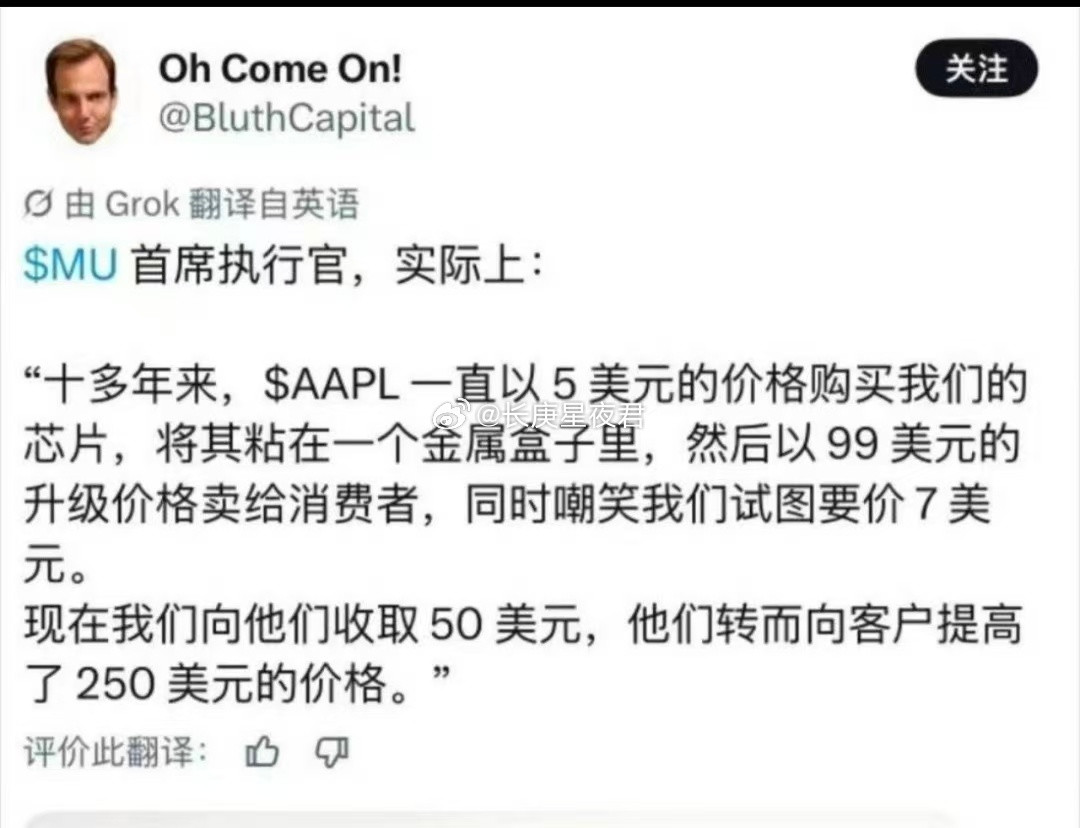

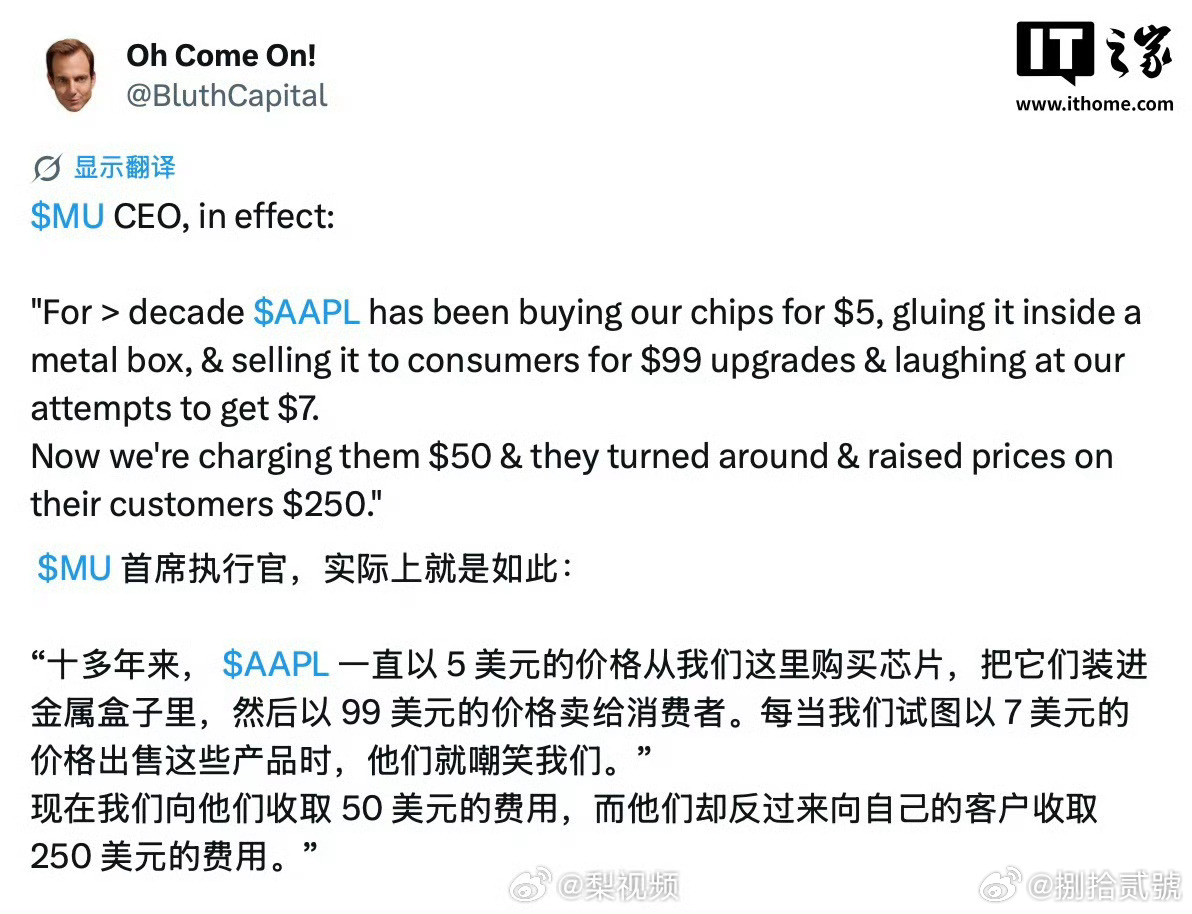

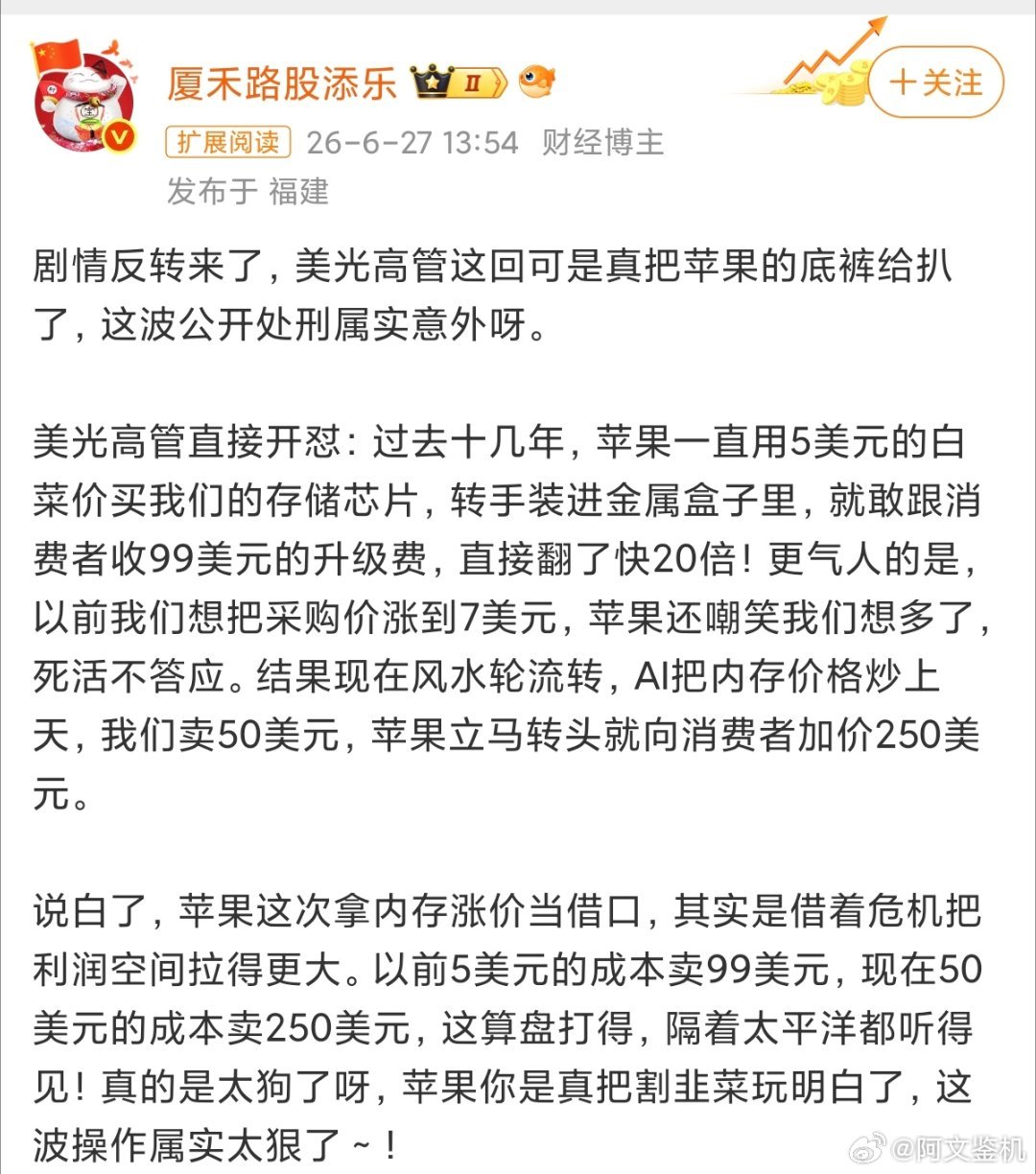

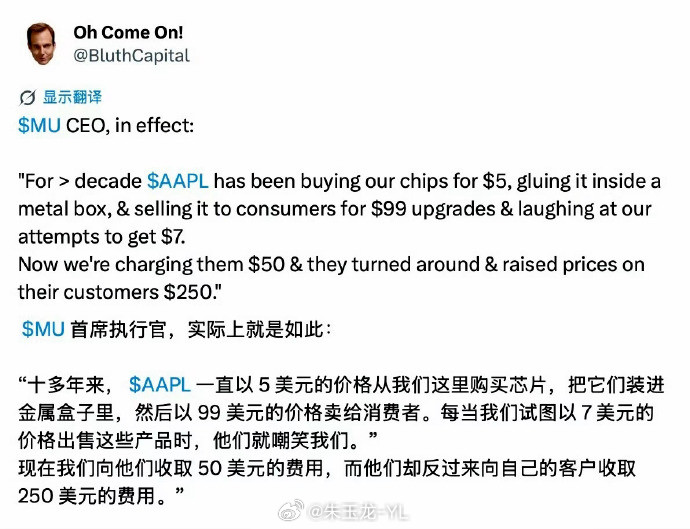

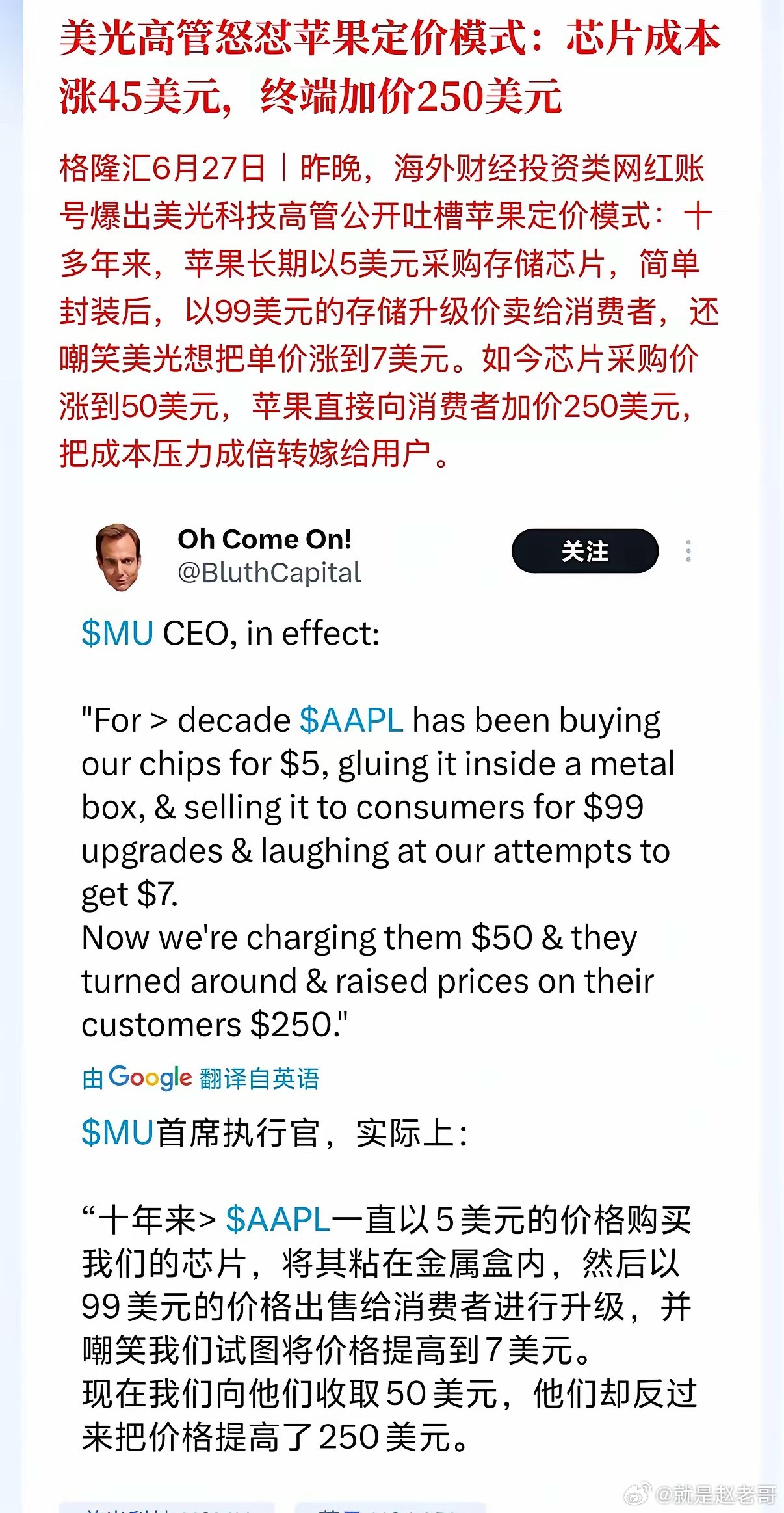

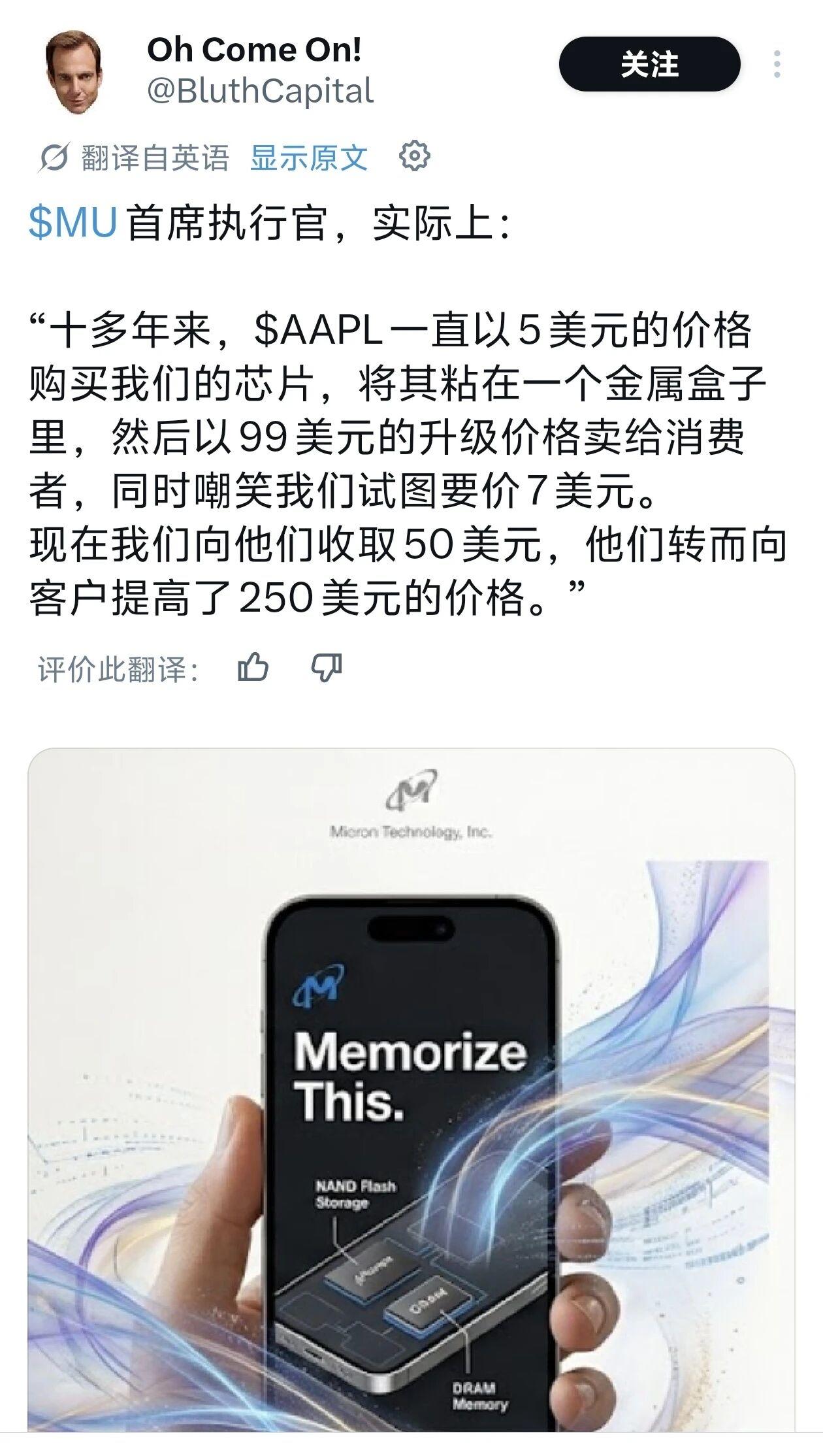

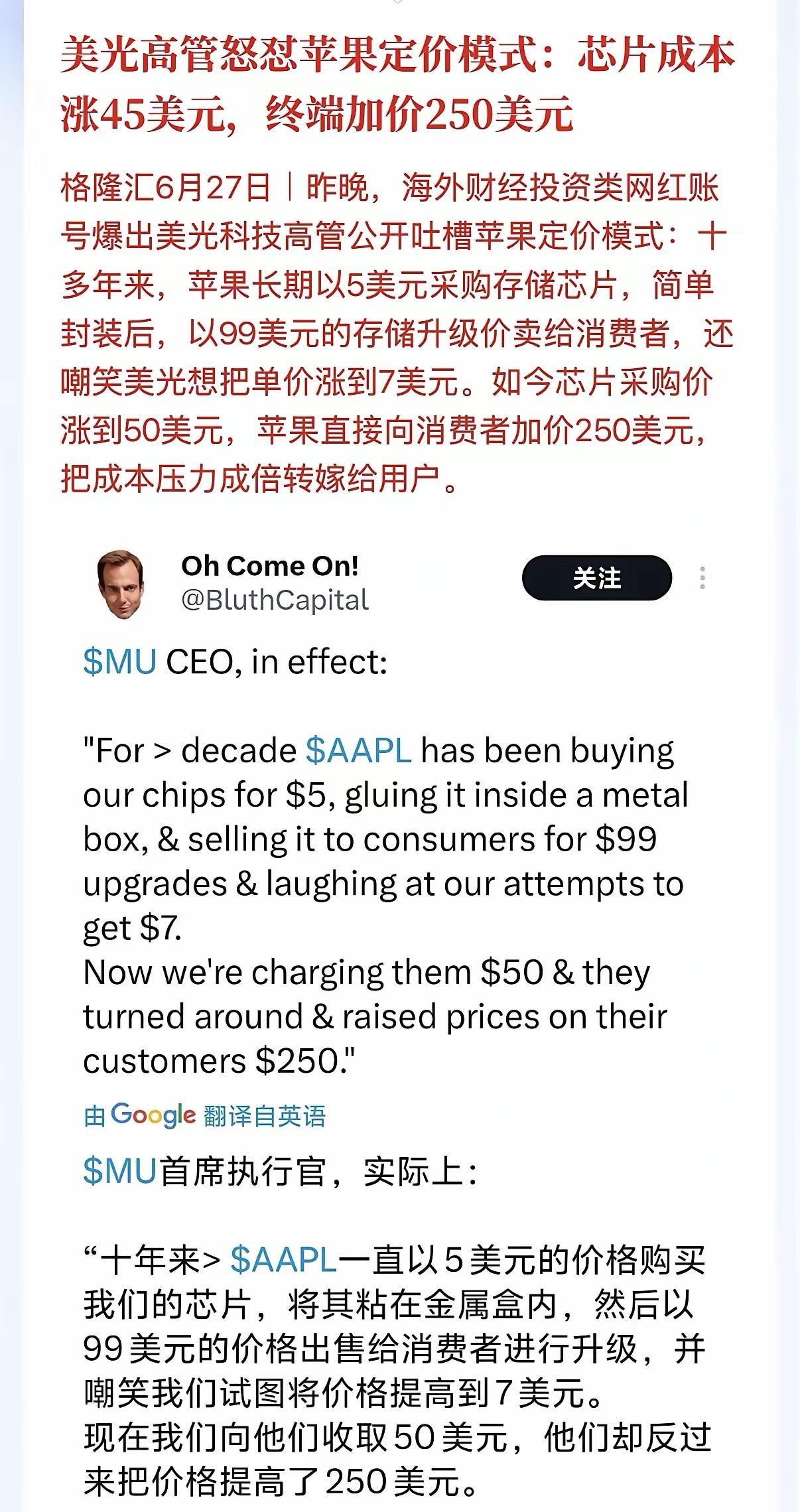

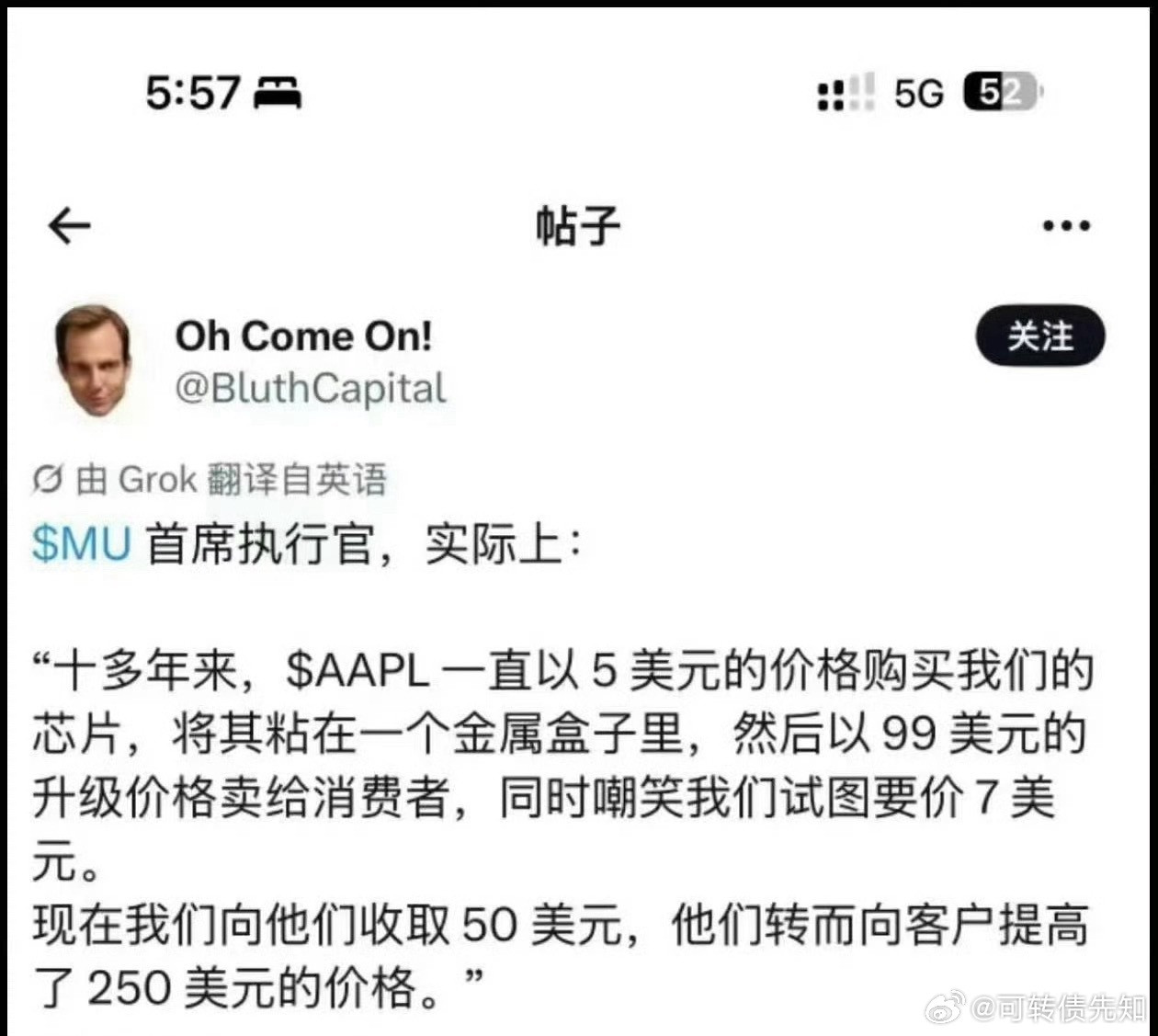

美光科技的CEO吐槽苹果的定价模式,他说十多年来苹果都是以5美元采购的存

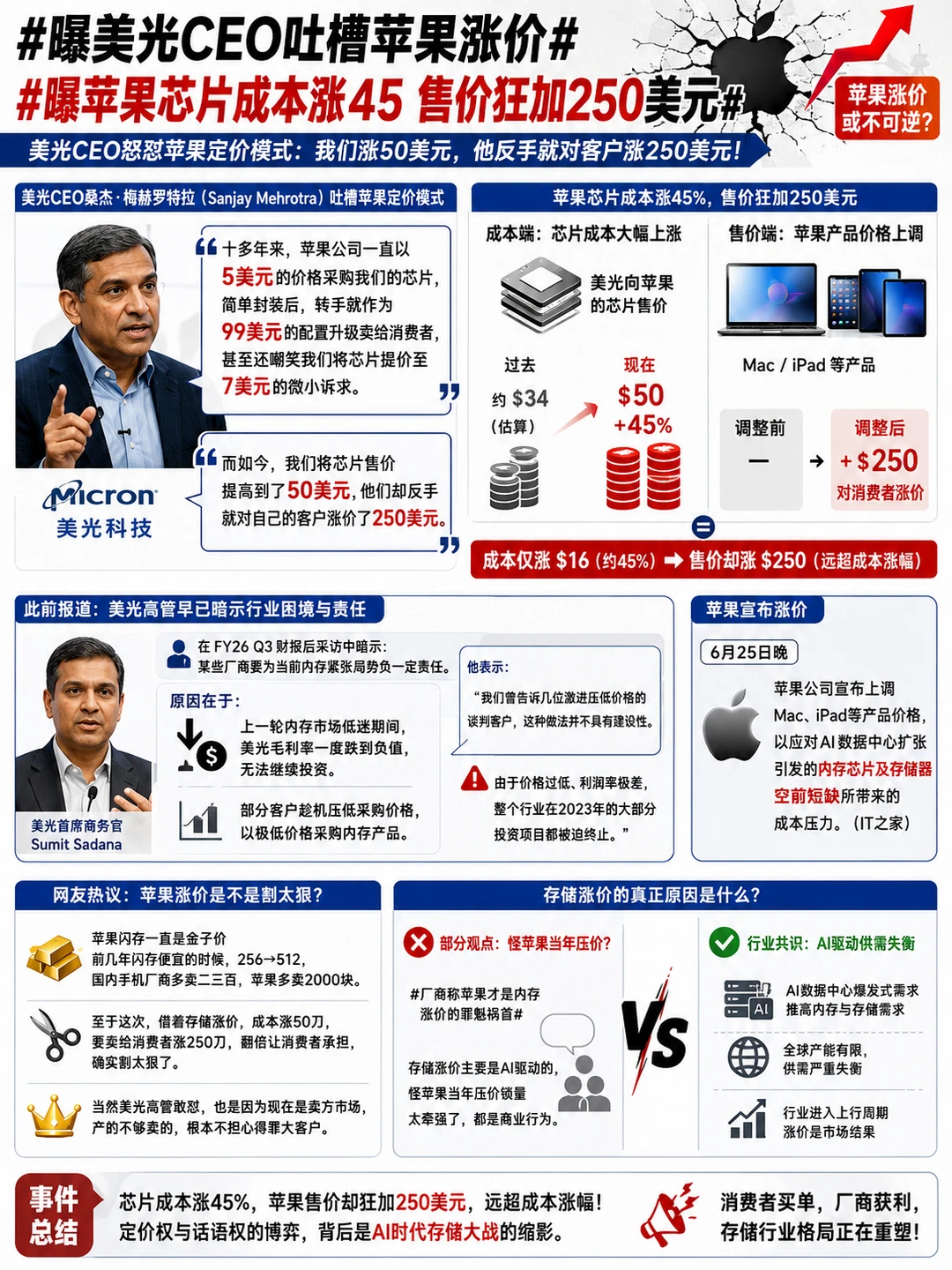

美光科技的CEO吐槽苹果的定价模式,他说十多年来苹果都是以5美元采购的存储芯片,然后简单封装完,以99美元的存储升级卖给消费者。还嘲笑美光想把单价涨到7美元。现在芯片采购价格涨到50美元了,结果苹果直接向消费者加价250美元,把成本压力转接给用户,简直两头吃。

美光高管怼苹果,存储芯片涨到50美元,苹果加价250美元,论涨价苹果确实狠啊。

美光高管怼苹果,存储芯片涨到50美元,苹果加价250美元,论涨价苹果确实狠啊。

美光说得没毛病!论涨价,还得是苹果狠…股票今日看盘a股

美光说得没毛病!论涨价,还得是苹果狠…股票今日看盘a股