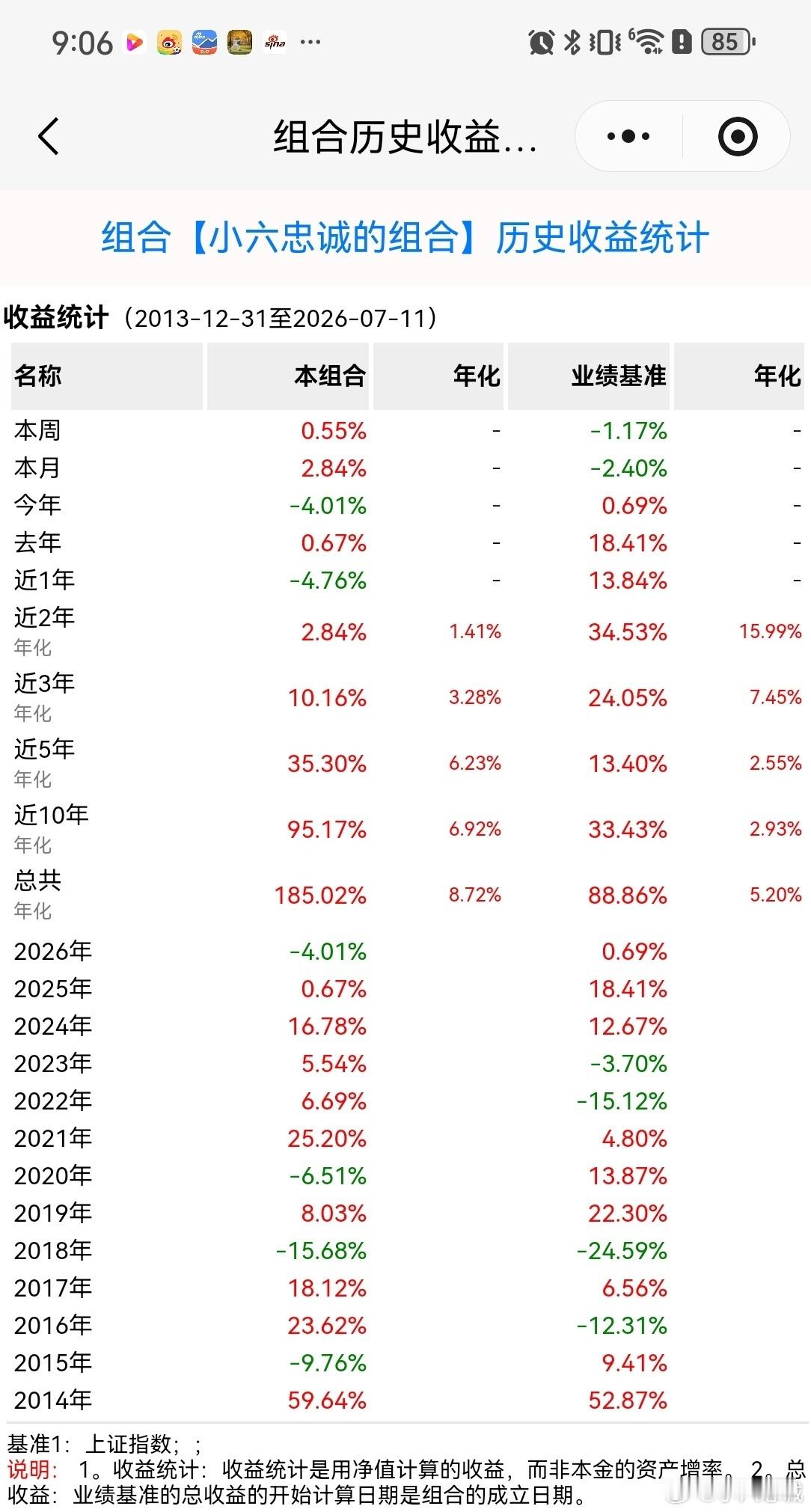

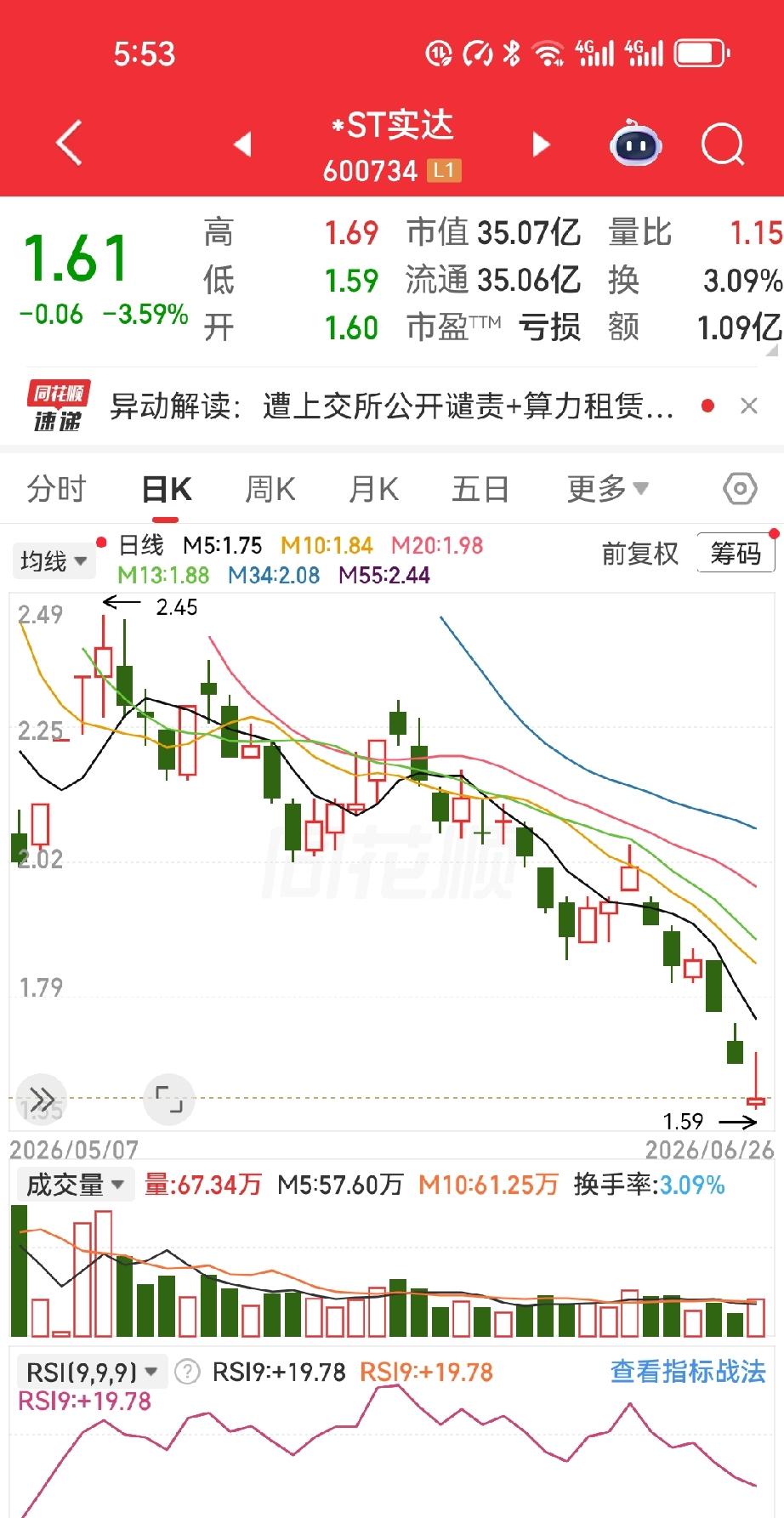

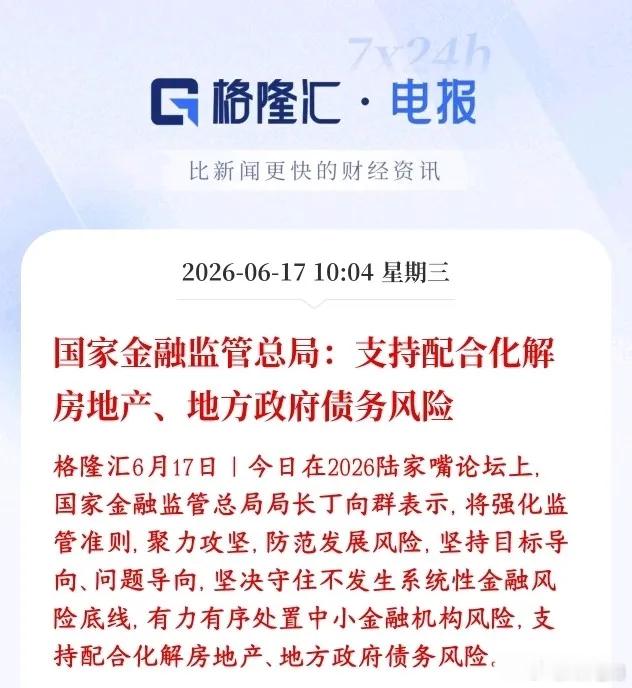

标签: 股票板块-房地产

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)

先导基电磷化铟衬底技术壁垒和国产替代价值几何?先导基电(600641.SH)本身不直接生产磷化铟衬底,其核心价值在于拟通过增资控股广东先导微电子,从而将后者作为国内领先的磷化铟全产业链资产注入上市公司。因此,分析对象实质为先导微电子的磷化铟业务。核心技术壁垒:资源+工艺双护城河先导微电子在磷化铟衬底领域构建了极高的进入门槛,主要体现为“上游资源掌控”与“中游晶体生长”的双重壁垒:上游资源绝对垄断:依托控股股东先导科技集团,掌握全球约60%的铟金属市占率。铟占磷化铟质量比约51%,且为稀散金属,无独立矿山。先导实现了从矿渣回收、提炼到7N-8N超高纯铟的全流程自主可控,这是其他衬底厂商(如云南锗业、有研新材)依赖外购原料所不具备的底层成本与供应链安全优势。大尺寸单晶生长工艺突破:掌握自主研发的垂直梯度凝固法(VGF)核心技术,是国内首家实现6英寸磷化铟衬底稳定量产的企业。其产品在位错密度、平整度(TTV)、表面洁净度等关键指标上达到国内领先、国际先进水平,部分批次指标优于海外同行,解决了大尺寸晶体易开裂、缺陷多的行业痛点。垂直一体化协同验证:拥有从“高纯原料→衬底→外延→光芯片”的完整闭环。衬底质量可直接反馈至内部外延线进行快速迭代优化,大幅缩短研发周期,这是单一衬底厂商无法比拟的效率壁垒。国产替代价值:战略刚需与稀缺性溢价在AI算力驱动下,磷化铟是800G/1.6T光模块不可替代的核心材料,国产替代价值极高:填补高端产能缺口:2026年全球磷化铟衬底供需缺口超70%,高端产能被日本住友、美国AXT等垄断,国产化率不足5%。先导微电子年产24万片(2-6英寸),且6英寸产能国内领先,是少数能批量供应高端大尺寸衬底的国产厂商,直接承接海外断供风险下的订单转移。定价权与成本优势:凭借自产超高纯铟原料,其衬底生产成本比纯加工型厂商低15%-25%,报价可比海外巨头低25%-35%,在价格敏感与供应链安全并重的当下具备极强竞争力。战略安全地位:作为工信部重点培育中试平台企业,先导微电子是AI算力、6G通信及军工航天领域的供应链安全底座。其资产注入先导基电后,将打造A股唯一的“半导体设备+化合物半导体材料”双轮驱动平台,估值逻辑从单一设备商向平台型巨头重构。结论:先导基电通过控股先导微电子,实质上掌握了磷化铟赛道的资源垄断权与大尺寸量产技术。其国产替代价值不仅在于填补70%的供需缺口,更在于构建了从矿产到器件的全链条自主可控体系,是AI时代极具稀缺性的战略资产。需关注上交所对此次增资收购的问询进展及最终落地情况。

亨通股份和阳光股份,这走势让人羡慕嫉妒恨,羡慕走势强,嫉妒持股者,恨自己没上车。

亨通股份和阳光股份,这走势让人羡慕嫉妒恨,羡慕走势强,嫉妒持股者,恨自己没上车。虽然羡慕嫉妒恨,但不能因此乱了方寸,无脑追高。如果一直看好的个股,错过了启动点,在涨幅较大且没有明确的标志性的买点时,错过就错过吧,如果有能力识别此类走势,完全可以再去寻找其他品种在起涨点找机会介入,会安全可靠一点,毕竟好股票不只是这两个。这两个票,都是突破平台以后,走主升行情,尤其阳光股份,还有个花开双高呢。此二者,短期涨幅较大,我是只能做个欣赏者了,谁爱追谁追,反正此时再涨我也不眼红,如果以后出现我看得懂的信号特征,再考虑。

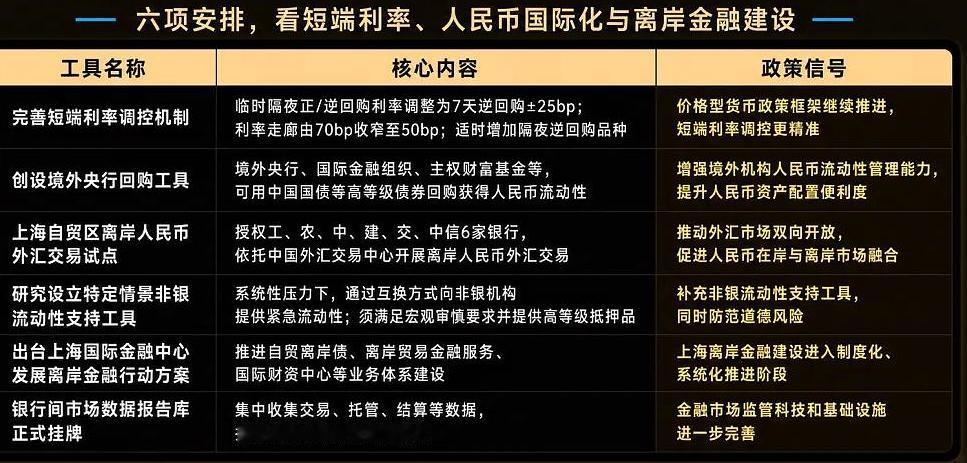

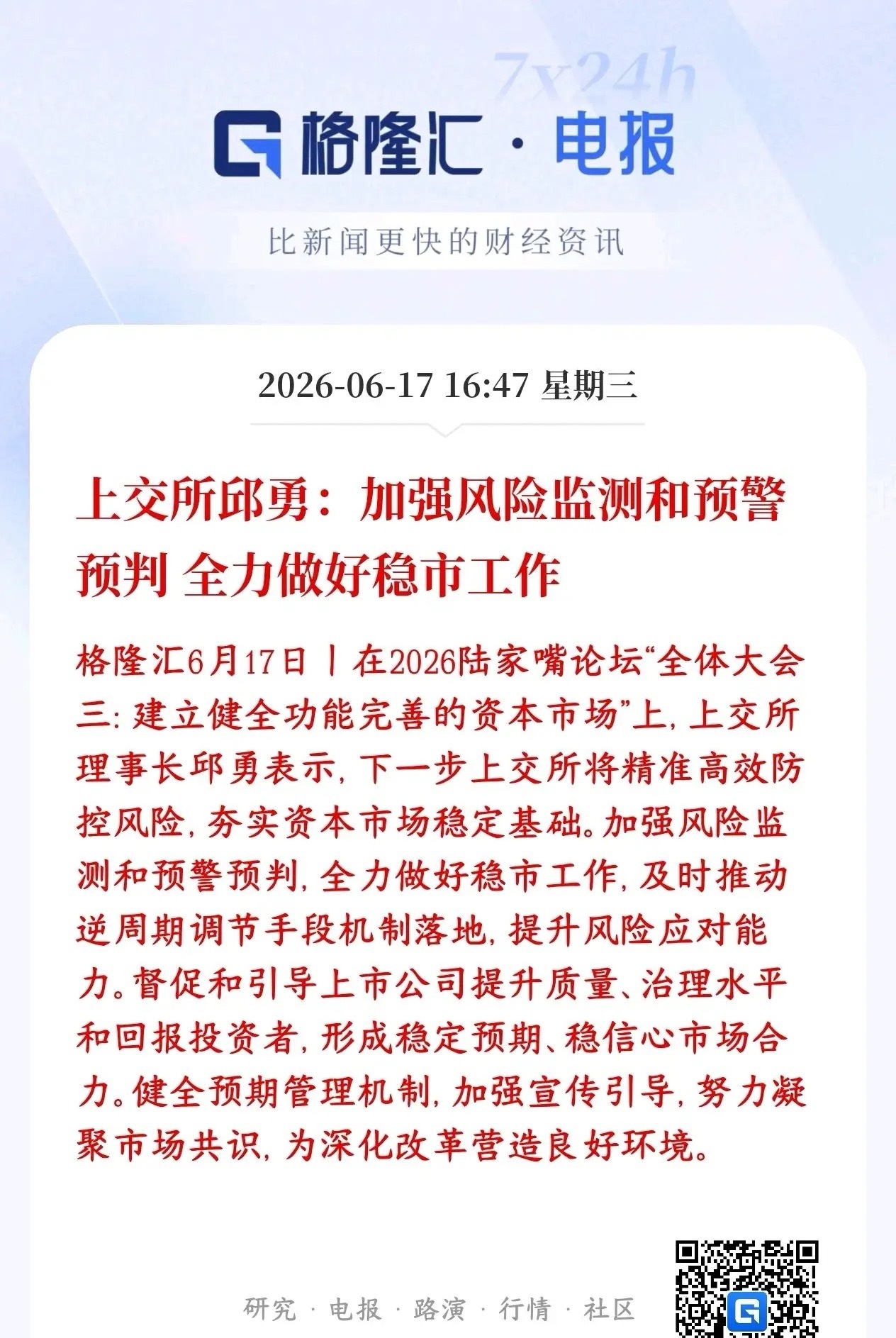

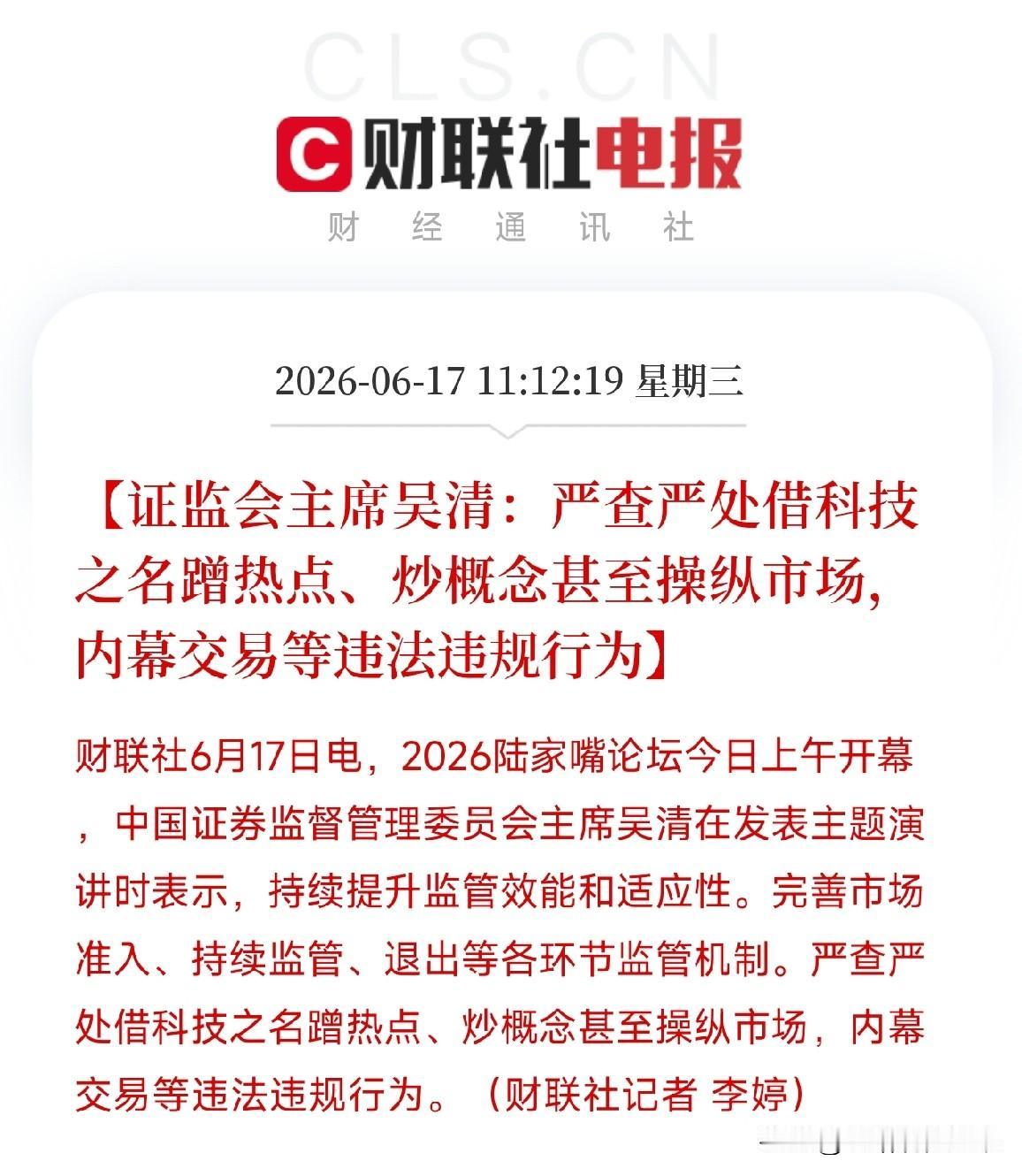

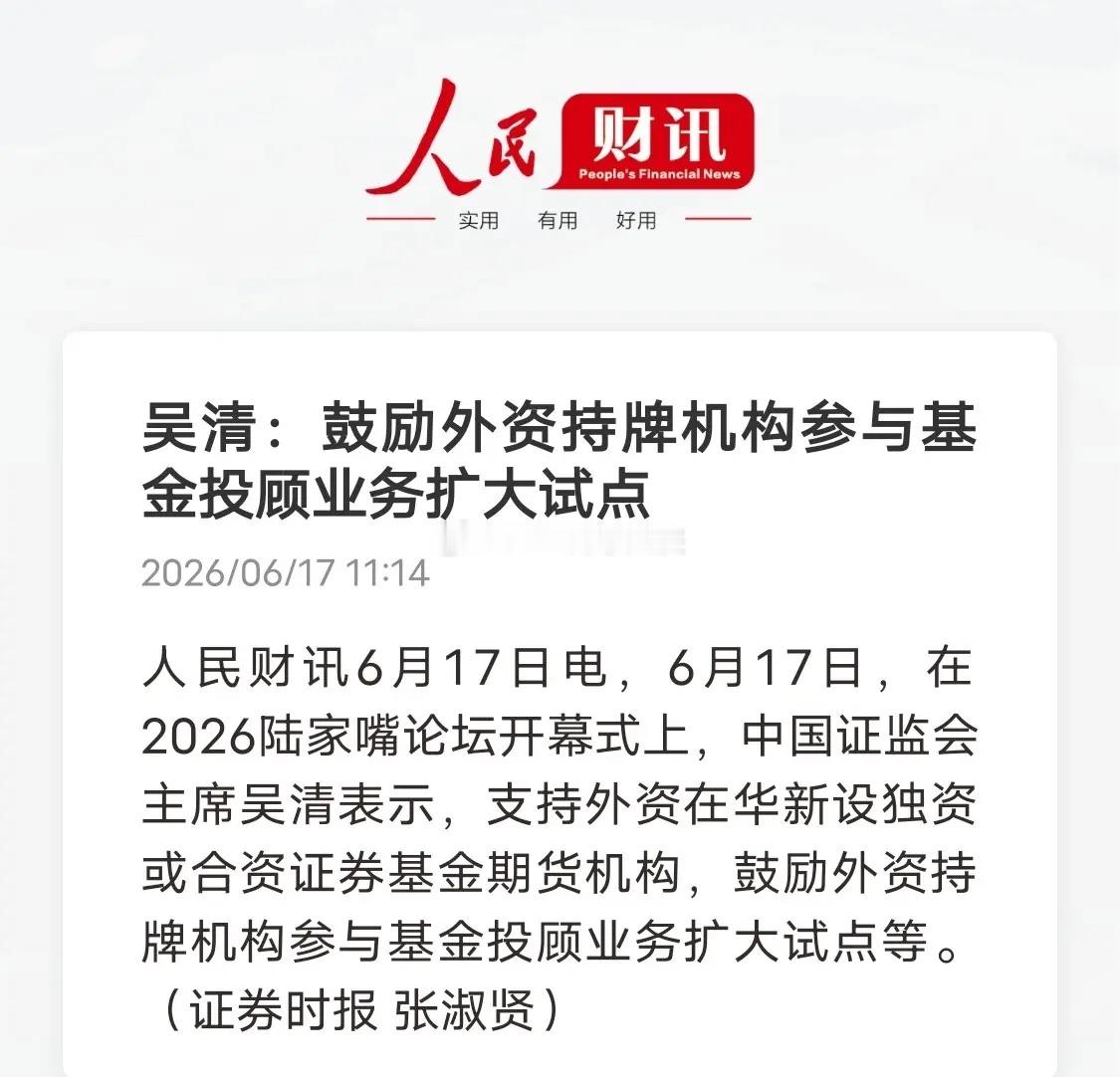

陆家嘴论坛证监会主席吴清讲了两件事听着很专业其实和普通人有关用大白话讲清楚第一件

陆家嘴论坛证监会主席吴清讲了两件事听着很专业其实和普通人有关用大白话讲清楚第一件科创板第五套标准扩大到AI大模型公司这个标准是干嘛的?正常情况下一家公司想上市得先证明自己能赚钱但有些公司不一样比如创新药比如AI大模型前期要烧好多年的钱技术很强但还没盈利第五套标准就是给这类公司开的特殊通道不看你现在赚不赚钱只看你技术够不够硬未来空间够不够大以前主要给创新药用这次扩大到AI大模型说白了中国版ChatGPT这类公司比如智谱MiniMax就算还在亏钱也能在A股上市了对A股有什么影响好的一面是以后优质的AI公司不用都跑去美股港股能留在A股A股的含金量更高但也得清醒这类公司是带着亏损上市的波动和风险更大而且新公司一上市也会分流场内的钱不是挂个AI名字就受益真有技术的才行第二件引导养老金保险资金加大股权投资很多人一听就慌是不是要拿我们的养老钱去炒股不是这个意思第一养老金社保保险本来就有一部分会拿去投资不可能全存银行吃利息那样跑不赢通胀这事早就在做有比例上限有专业机构管追的是长期稳健回报不是去追涨杀跌第二这次说的股权投资更多是投资还没上市的公司是给硬科技给AI创业公司在早期供血不等于明天就冲进股市扫货为什么这对市场是好事这类钱有个共同点有耐心看长期重回报偏爱质地好分红稳的公司它们进来市场会更稳更看基本面把两件事连起来看其实是一头一尾养老金保险这类长钱负责在前端给AI公司投钱第五套标准负责在后端让这些公司能上市国家想打通的是一条长期资金流向AI产业的完整管道

苏博特和苏州高新。苏博特,从高点回调下跌十六七天,指数移动均线10、30天这两根

苏博特和苏州高新。苏博特,从高点回调下跌十六七天,指数移动均线10、30天这两根生命线,几近粘合,股价横盘震荡了八九天,近几天有放量迹象。苏州高新,从高点回调下跌了二十多天,逐步回暖,形成了一个圆弧,左侧弧度明显,右侧是个未知数。股市日志分享德国7比1库拉索

深圳股民借来380万,一头扎进A股,专挑贵州茅台和万科A两大蓝筹重仓。茅台从18

深圳股民借来380万,一头扎进A股,专挑贵州茅台和万科A两大蓝筹重仓。茅台从1825元开始分批买入,一路下跌一路补,越跌越买,摊薄成本,直到股价跌到1500元附近,最终拿到1200股。在他眼里,茅台是白酒绝对龙头,长期护城河稳固,调整后迟早再创新高,拿着心里踏实。布局完茅台,他把剩余资金全仓杀进万科A,入场价7.5元。当时地产板块已经跌了一大截,市场不少声音觉得“底部已现”,作为曾经的地产一哥,万科被很多人看作“错杀的价值标的”。他也觉得,跌了这么多,再往下空间有限,反弹只是时间问题,心里暗暗定了目标:涨回9元就全部离场,落袋为安。谁料想,入场才一个月,万科突然曝出巨亏885亿的消息,瞬间引爆市场恐慌。股价毫无抵抗,直接砸到5.5元。开盘第一天,他的账户浮亏就超过30万,账面资产一夜缩水。他怎么也没想到,原本以为的“底部”,只是下跌中继。万科从低位勉强挣扎反弹,只涨了约15%,他就急着抄底,结果抄在了半山腰,如今回想,满是追悔。这两年,万科的基本面和股价双双崩塌。2024到2025年累计亏损约1300亿,相当于每天亏掉2.4亿。股价从巅峰时期的36元一路跌到3.1元附近,累计跌幅超90%,市值蒸发超4000亿。最近更是不断刷新历史新低,距离3元整数关口仅一步之遥,市场都在问:3元到底能不能撑住?另一边,重仓的贵州茅台也没能幸免。从2021年高点2627元一路调整,近两年持续走弱,年内高点1568元,如今在1275元附近徘徊,累计跌幅超50%。消费复苏不及预期、渠道库存高企、估值持续回落,曾经的“股王”光环不再,股价跌跌不休,他持有的1200股同样亏损严重。如今,380万本金深度套牢,一边是地产龙头濒临“地板价”,一边是白酒股持续探底,杠杆压力、心理压力双双压顶。想割肉,亏损太大下不了手;想持有,又看不到明确反弹希望,彻底陷入两难。很多人觉得蓝筹股就是“安全港”,加上杠杆就能放大收益,却忘了市场没有只涨不跌的神话。行业周期反转、企业基本面恶化、宏观环境变化,都会让昔日白马股持续承压。盲目越跌越买、重仓加杠杆,在下行趋势里只会越套越深。投资从来不是简单“抄底龙头”,敬畏市场、远离高杠杆、理性看待行业周期,才能避免陷入类似的困境。免责声明:本文仅为真实投资案例复盘与市场信息分享,不构成任何个股买卖建议或投资指导。股市波动剧烈,杠杆交易风险极高,投资者请独立判断、自主决策、敬畏风险。

万科A的3元的马奇诺防线能守住吗?万科A现价3.14元!如果再持续惯性下跌,

万科A的3元的马奇诺防线能守住吗?万科A现价3.14元!如果再持续惯性下跌,3元大关是很难守卫住的!股价最大跌幅92.61%!深圳地铁集团持有万科27.18%的股权!万科A市值373亿元!万科H市值56.3亿港元!H股市值远低于A股!深圳地铁集团对万科的投入合计663亿元!

连板高标(6月2日)7天6板--香江控股,房地产;6天5板--中京电子,AIPC

连板高标(6月2日)7天6板--香江控股,房地产;6天5板--中京电子,AIPC+AI端侧+PCB;3板--春秋电子,AIPC+端侧AI;3板--中央商场,零售;4天3板--红星发展,电阻电容;4天3板--火炬电子,电阻电容+商业航天;4天3板--华锋股份,超级电容;4天3板--金时科技,间接投资光纤公司+超级电容;2板--节能铁汉,重大资产重组+创业板;2板--大有能源,煤炭;2板--郑州煤电,煤炭;2板--金房能源,液冷;2板--达实智能,AI应用+液冷;2板--方大集团,AI应用;2板--嘉欣丝绸,丝绸;2板--福达合金,数据中心;2板--天洋新材,光模块;2板--华锡有色,金属锡;3天2板--远东股份,光纤概念+液冷;3天2板--东杰智能,机器人+创业板。

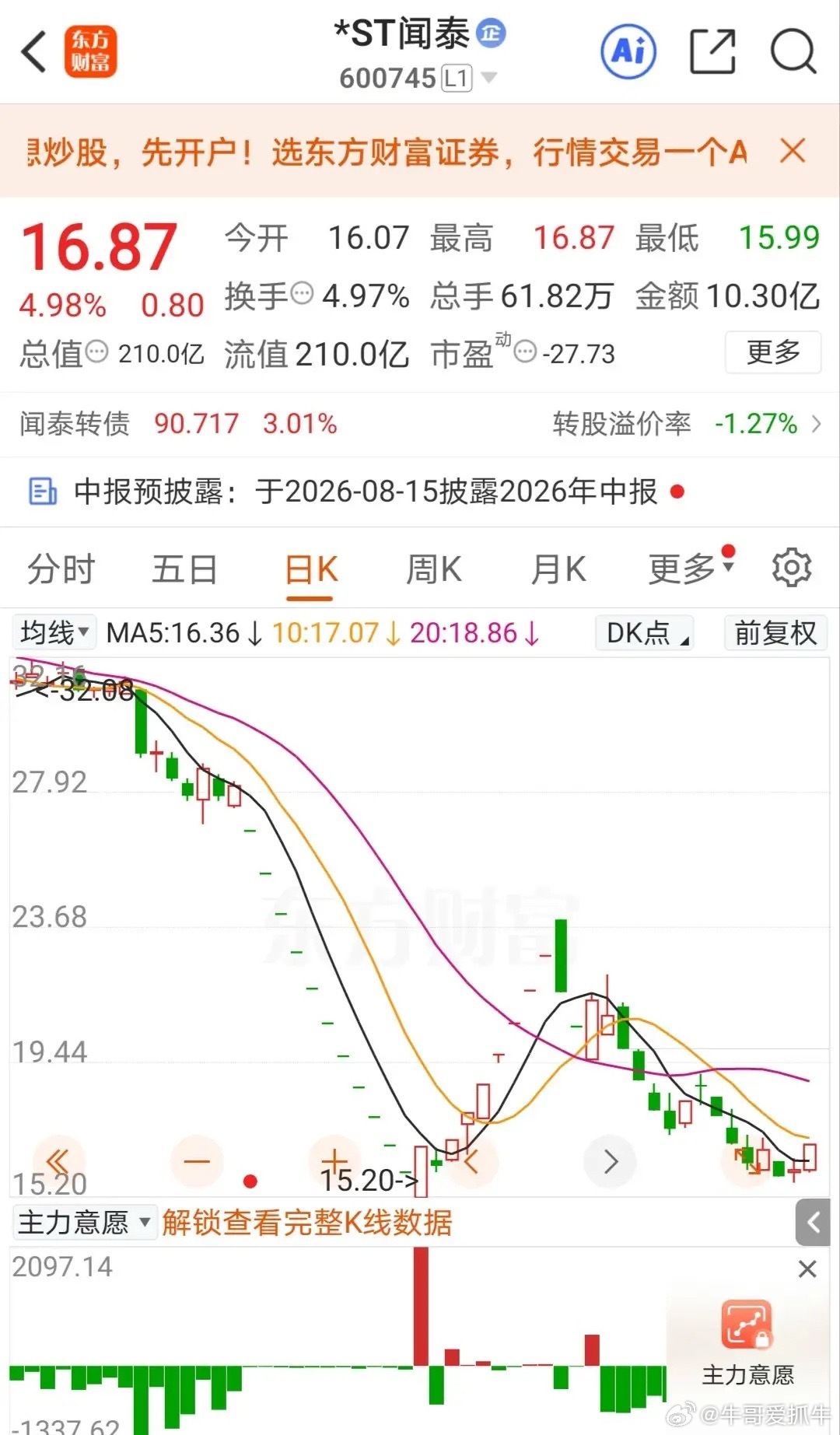

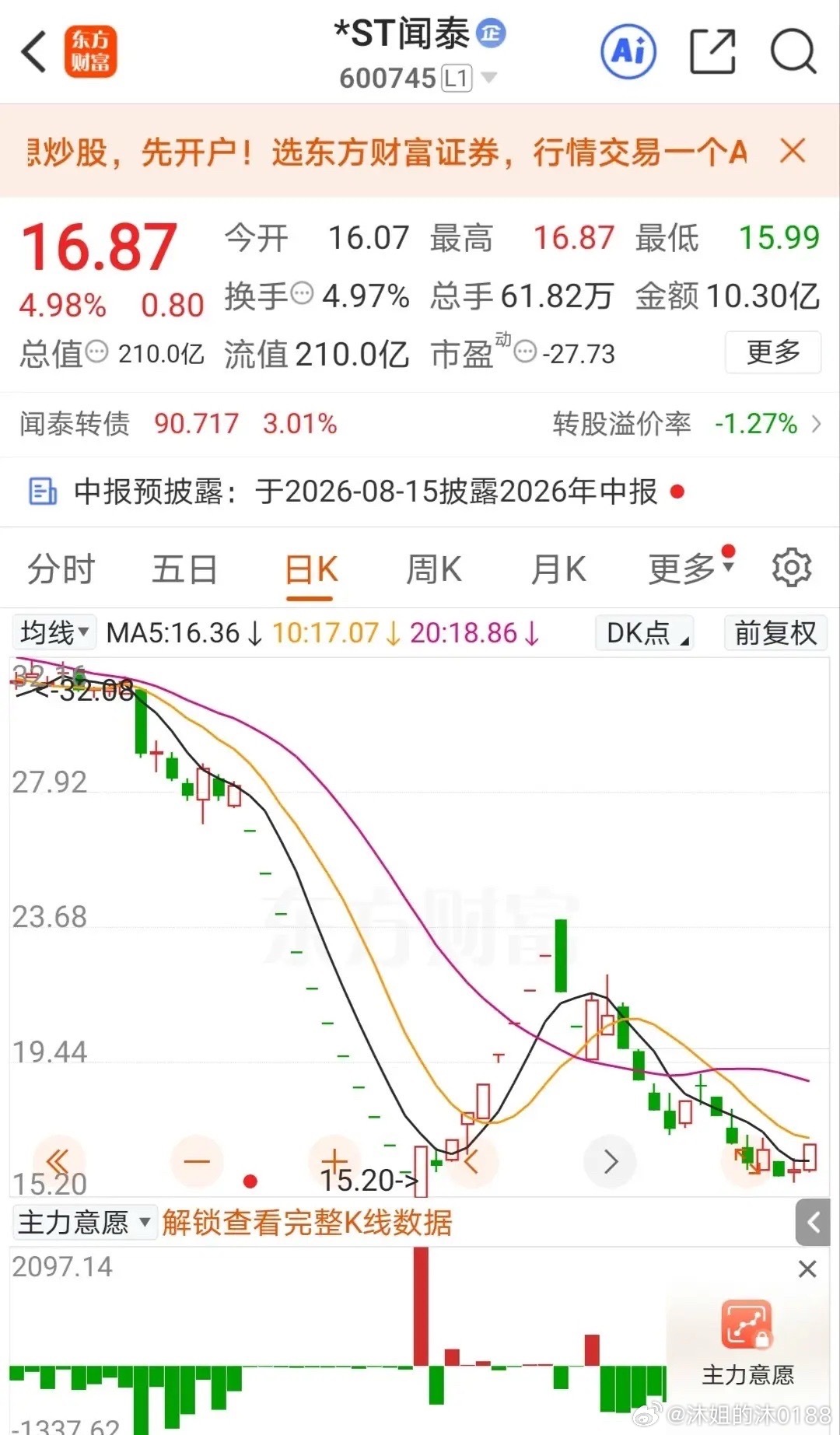

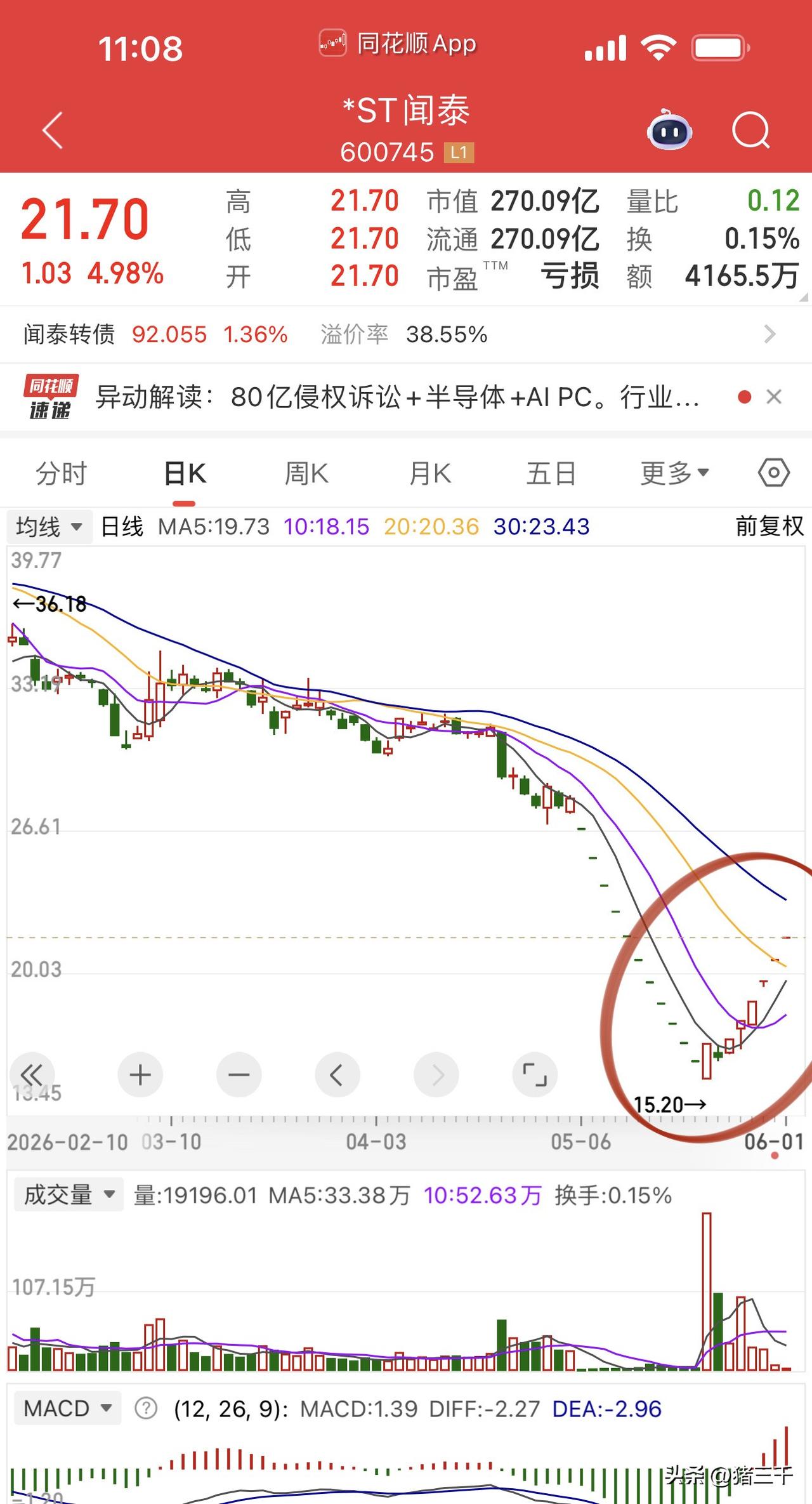

看到董明珠投资的闻泰科技,才知道杨国强到底有多聪明!2018–2019年,格力系

看到董明珠投资的闻泰科技,才知道杨国强到底有多聪明!2018–2019年,格力系总成本约31.67亿元买入闻泰科技,2020年2月,股价冲到170元+,账面浮盈接近200亿,然而格力居然一股未卖。2024年一度跌破成本价,期间虽有年少量减持,只拿回约17.8亿元。若现价清仓,实际净亏约6亿元,问题是现在也根本卖不了,一卖那边就暴跌。而杨国强投资的长鑫科技,2021年C轮融资,碧桂园创投出资9亿元,2024年卖的时候好歹还赚了11亿,虽然日后是错过了300亿的暴涨,卖飞了。但谁也没有前后眼,投资的最高境界就是见好就收,谁也不知道日后会怎样。起码现在缺钱的时候套现了,而且还大赚一笔。

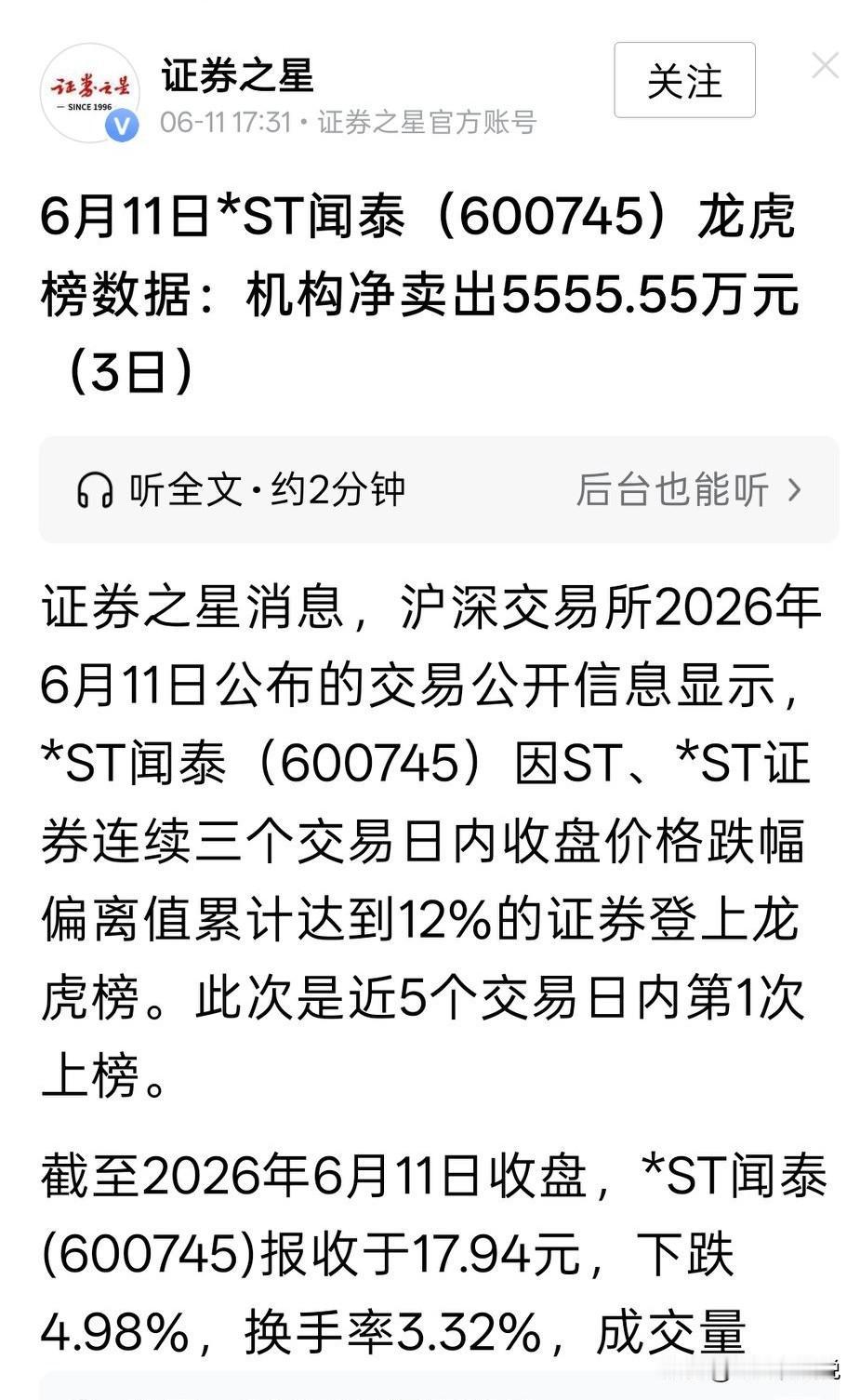

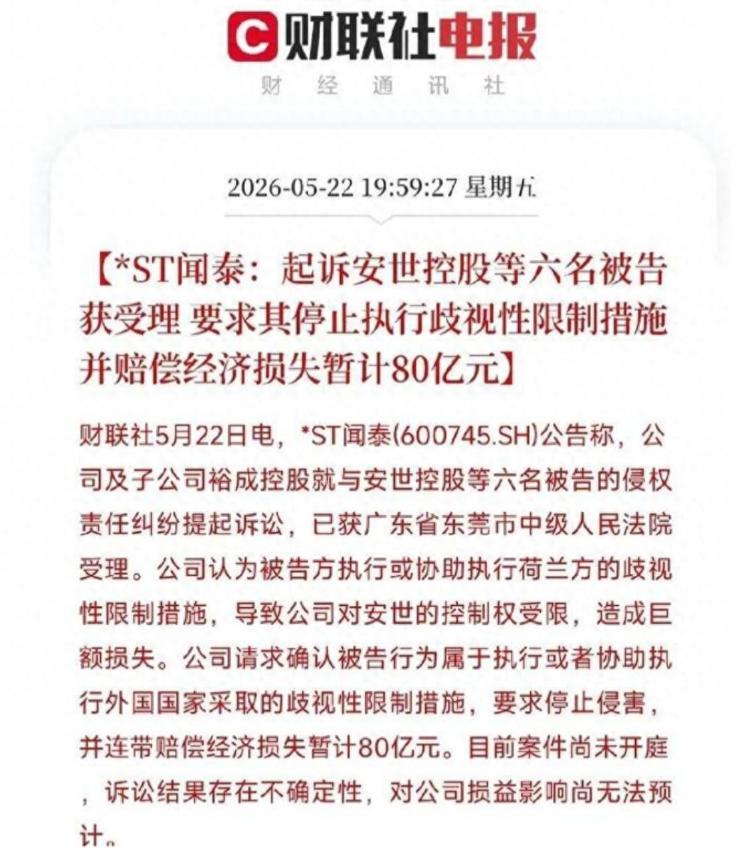

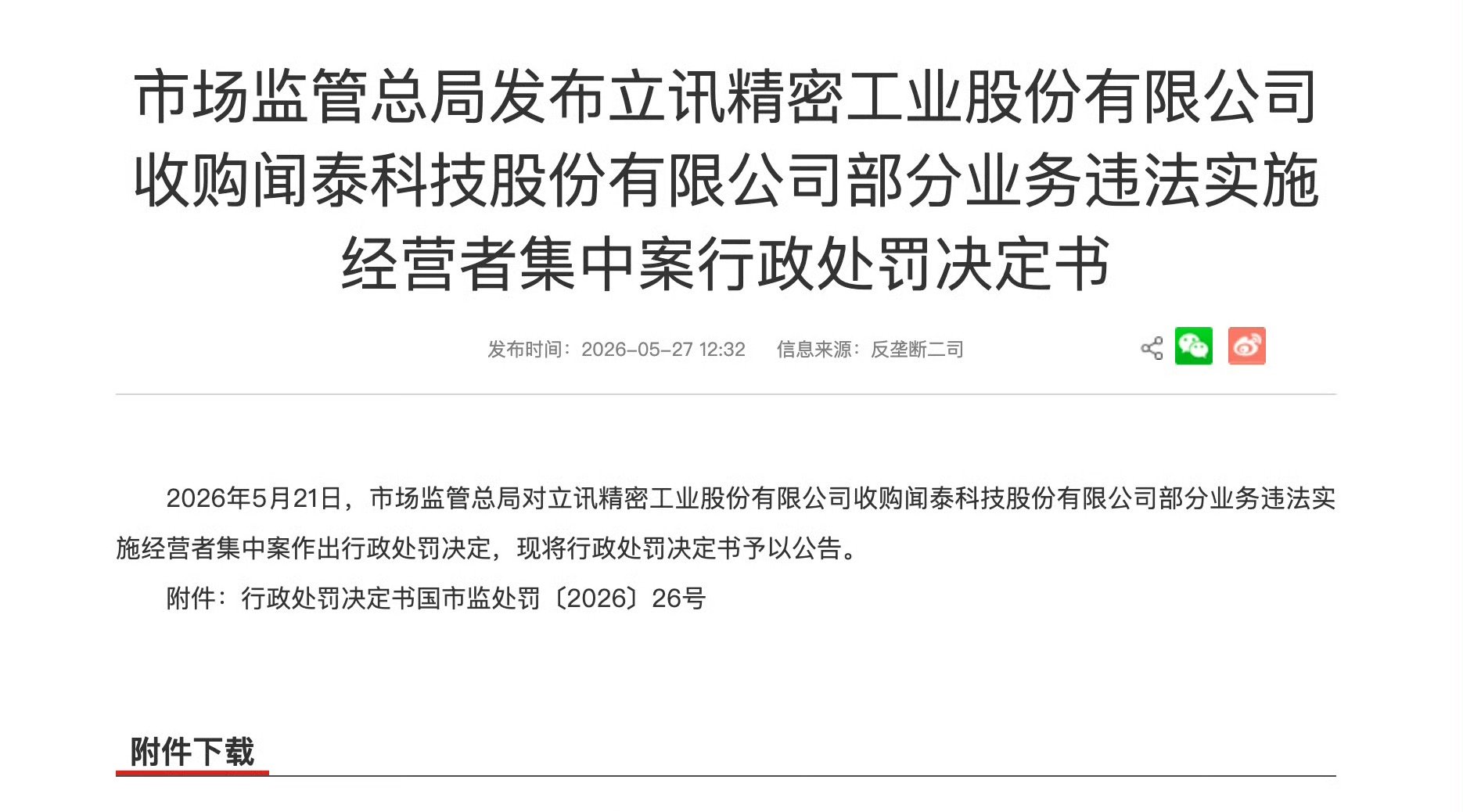

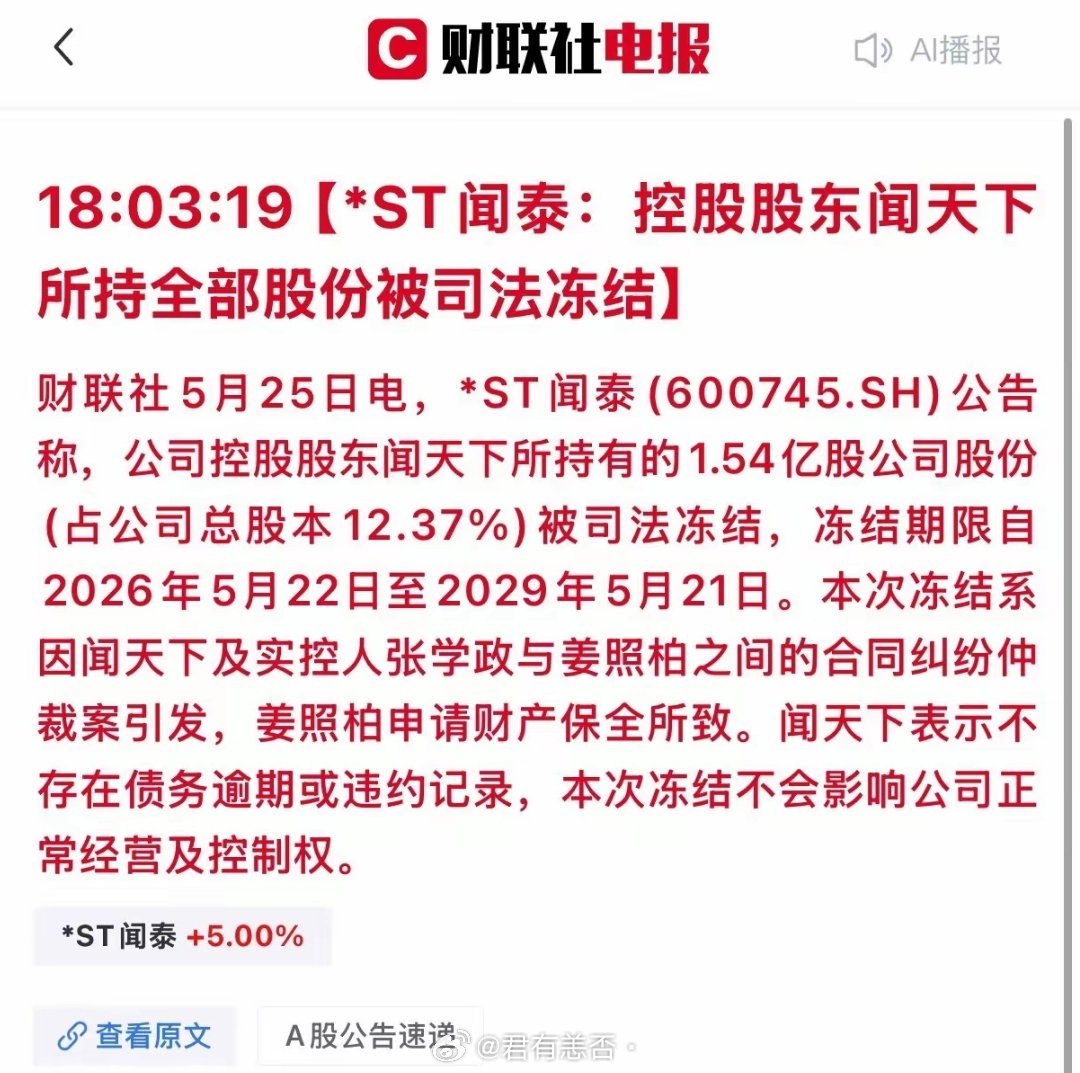

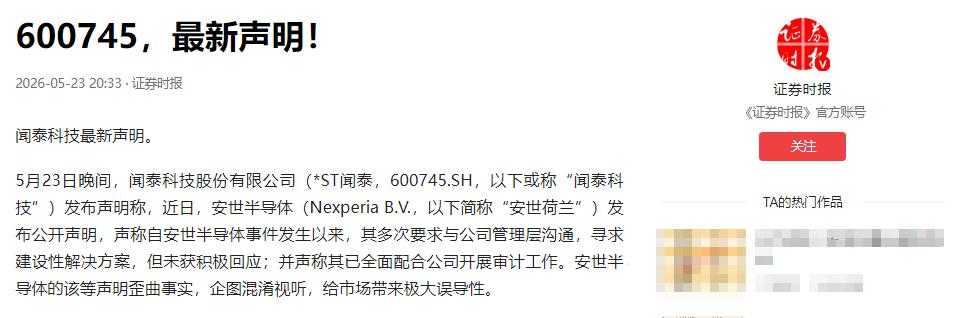

闻泰科技资产价值分析(2026年5月,*ST闻泰)一、账面资产(合并口径,202

闻泰科技资产价值分析(2026年5月,*ST闻泰)一、账面资产(合并口径,2025年报)•总资产:419.41亿元(同比-44.04%,因安世境外不再并表)•净资产:248.98亿元(归母)•资产负债率:39.57%,总债务88.33亿元,现金类约46亿元,财务安全边际尚可二、核心资产拆分(价值关键)1)安世半导体(中国)——核心中的核心•账面净资产:24.18亿元;公允价值:120–150亿元(含临港12寸、东莞封测、车规IP)•产能:占安世全球80–90%,临港12寸满产(3万片/月,年底4.5万片),车规良率85–90%•2026E营收:40–50亿元,净利5–8亿元(毛利率28–35%)2)安世半导体(境外)——现状:失控、出表、减值•2025年10月起被荷兰限制,不再合并报表,计提一次性损失89.48亿元(非现金)•账面:仅剩长期股权投资约50亿元(原值超200亿),无控制权、无现金流•法律:仲裁索赔80亿美元,周期1–2年,恢复并表概率

![五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也](http://image.uczzd.cn/11793604567187183831.jpg?id=0)

五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也

五体投地,全网头最硬的铁头大哥[赞][赞][赞]………洲际油气在年初的时候也曾经是一只大牛股,短短几个月时间,股价翻了3倍,很多投资者赚了不少,但是也有人是赔钱的,比如图中的这位头顶金钟罩的大哥。高位接盘也就算了,眼看势头不对赶紧溜呗,但是这位大哥偏不,股价下跌,不但不跑还选择加仓,而且不停地加,突然有一天该公司被ST,接着就是连续跌停,你猜怎么着?铁头哥不但不止损(想跑也跑不掉了),依旧选择坚持加仓,而且每天都加,真是服了,你是我见过的全网最牛的、头最硬的股民,五体投地了[作揖][作揖]