标签: 财务省

日本政府,还有哪些几类核心应对选项?面对日元汇率逼近160关口的严峻局势,日

日本政府,还有哪些几类核心应对选项?面对日元汇率逼近160关口的严峻局势,日本政府及其相关机构(如财务省、日本央行)并非无计可施。结合当前的宏观经济背景,日本政府手中仍握有以下几类核心应对措施。1.汇市直接干预(消耗外汇储备)这是日本财务省最直接、最立竿见影的手段。通过在市场上“卖出美元、买入日元”来强行拉升汇率。战术创新:为了放大干预效果,日本当局倾向于选择市场流动性较低的时段(如公共假期或亚欧盘过渡期)进行“出其不意”的突袭式干预,以打击投机空头。资金约束:虽然日本拥有庞大的外汇储备,理论上仍有数十次干预的“火力”,但其中约80%为美国国债。大规模抛售美债不仅会推高美债收益率(反而加剧日元贬值),还可能触动美方底线,因此后续干预空间受到外交与市场的双重制约。2.货币政策调整(日本央行加息)从根本上缩小美日利差,是解决日元贬值的治本之策。加息预期:市场正激烈博弈日本央行是否会将基准利率从当前的0.75%进一步上调(例如上调至1.0%)。政策掣肘:日本国内政治因素和高昂的政府债务(超260%的债务率)限制了央行大幅收紧政策的空间。若加息过快,可能导致政府偿债成本飙升,甚至引发国内经济衰退。3.争取美国配合与外交协调单方面的干预往往难以持久,日本高度依赖美国的默许或联合行动。美日沟通:日本财务省与美国财政部保持密切沟通,试图在汇率问题上达成默契。若美国财长能公开表态支持日本干预,或呼吁日本央行加快加息,将对市场产生巨大的震慑效果。G7共识:日本在七国集团(G7)框架内积极游说,强调汇率过度波动对经济的负面影响,以获取其他成员国对其干预立场的理解。4.口头干预与预期管理在动用真金白银之前,日本官员(如财务大臣、首相)会通过频繁发声来引导市场预期。强硬表态:通过释放“随时准备采取果断行动”、“160是政策红线”等信号,增加做空日元的心理成本和风险。归因定性:将日元的剧烈波动归咎于“投机资金炒作”和“中东地缘政治”,从而为后续的官方干预提供法理和舆论基础。5.改善实体经济基本面(中长期治本之策)干预只能赢得时间,无法逆转趋势。日本首相高市早苗等高层指出,提振日元长期价值的根本在于加码优质成长产业布局,依靠提升本国实体经济的产业竞争力来为本币提供基本面支撑。日本政府的工具箱里仍有“弹药”,但面临着“投鼠忌器”的困境。直接干预受制于外汇储备结构和美方态度,加息受制于国内债务与政治压力。因此,目前的策略更多是“多管齐下”:用口头干预和精准的外汇操作打断下跌动能,同时等待美联储降息周期的实质性开启,以从根本上缓解日元压力。

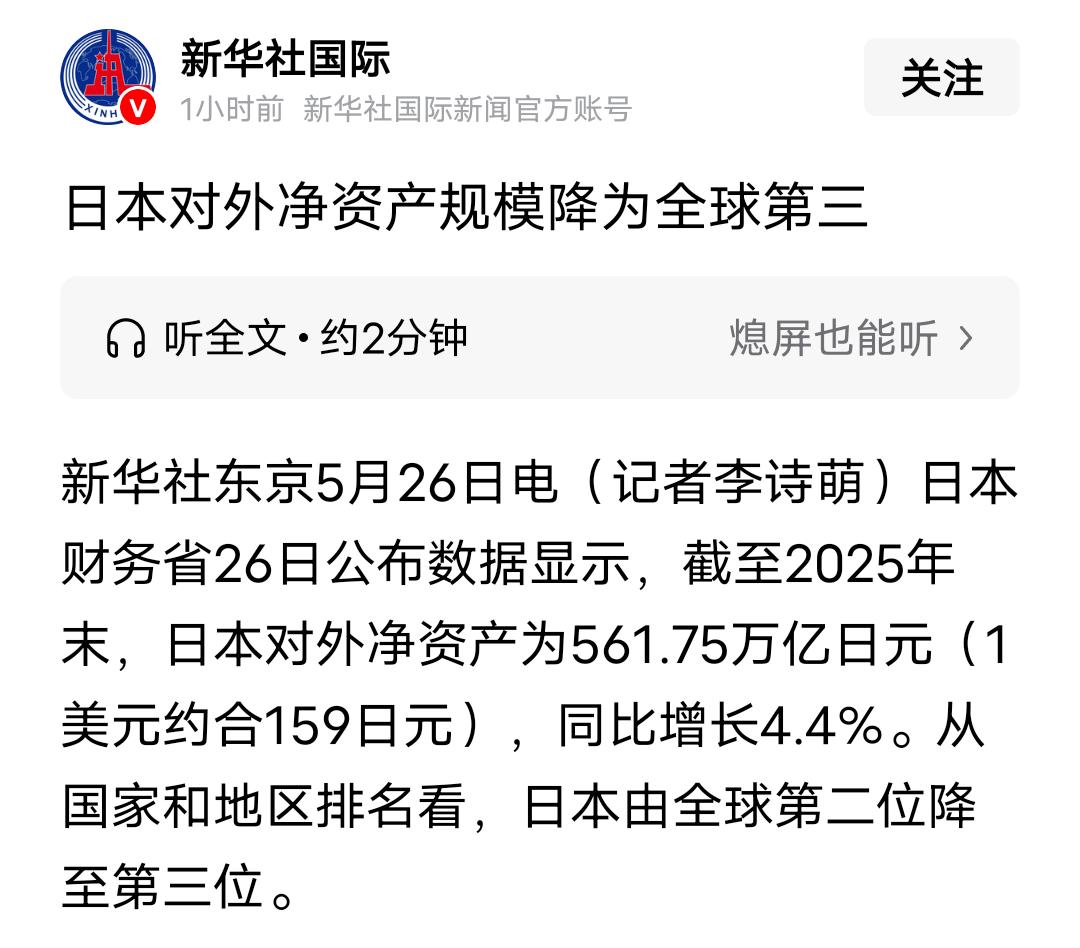

日本对外净资产规模降为全球第三! 日本财务省刚公布了截至2025年末的家底:

日本对外净资产规模降为全球第三!日本财务省刚公布了截至2025年末的家底:对外净资产561.75万亿日元,同比涨了4.4%,连续八年创新高。乍一看,这牌面挺大,但一看排名,从全球第二掉到第三了。这种“越涨越掉队”的魔幻剧情,也就只有在汇率崩盘的背景下才会上演。咱们得把这笔账算明白,按1美元兑159日元算,这561万亿日元听着唬人,但你把计价单位一换,味道就全变了。这就好比你家囤了一屋子游戏币,币的数量每年都在涨,但能兑换的装备却一年比一年少。这种“增长”,本质上是在为日元的购买力贬值买单。更扎心的是,日本这些海外资产,大部分趴在收益率极低的美债上。赚的是利息,亏的是汇率,这种赔本赚吆喝的买卖,硬是被包装成了“家底丰厚”。以前总有人吹,说日本在海外再造了一个日本,国内经济再怎么死气沉沉,靠海外资产收益就能输血续命。现在呢?这个“血包”的排位都被挤下来了。不是因为日本退步了,是对手跑得太快了。人家对外投资的回报率、产业卡位、汇率表现,都比你这套吃老本的打法来得生猛。说白了,这排名一掉,等于把日本最后一块遮羞布给扯了下来。国内老龄化无解、内需躺平,如果连海外资产这条大腿都开始松动,那往后的日子就真不是靠印钱能糊弄过去的了。有时候,排名的更迭就像中年人的发际线,退下去就再也长不回来了。如果日元继续这么软趴趴地贬下去,明年这个“家底”还剩多少含金量?评论区聊聊你的判断,这局我看挺悬。

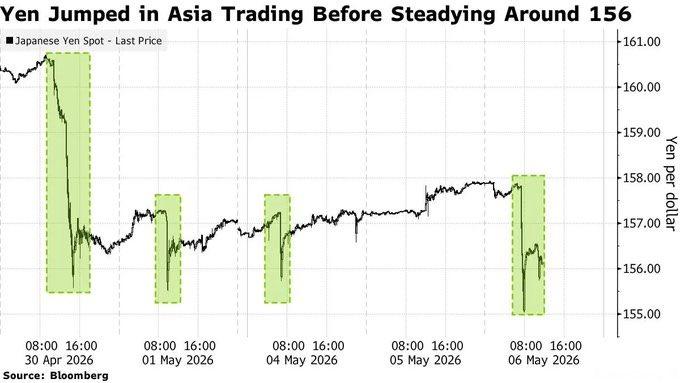

你见过一个国家花650亿美元,就为了把自己货币的牌价往上拉2%吗?听起来像个段子

你见过一个国家花650亿美元,就为了把自己货币的牌价往上拉2%吗?听起来像个段子,但日本在过去一周真就这么干了。更让人琢磨的是,钱砸下去了,效果却没撑过三天。日元被从160的悬崖边拽回155,然后就像踩了刹车,死活上不去了。这不是瞎猜,数据实实在在。光是4月30号那天,日本财务省可能就砸了345亿美元进去。长假结束后,又传出一笔300亿美元的疑似操作。一周加起来快650亿,全用来买日元、卖美元。这么大手笔,在全球外汇市场都算得上是大场面了。但问题就出在这儿了。你这边一停手,那边日元就开始往回掉。说白了,市场不怕你这一拳有多重,怕的是你拳头收回去之后还有没有后手。高盛的经济学家算过一笔账,按这个频率,日本还能再操作30次左右。可关键是,没人会干等着你用完第30次才动身。为什么市场不慌?因为明摆着有利差可吃。日本利率才0.75%,美国那边是3.5%以上。借出日元换成美元,一年稳稳赚将近3%的差价,几乎没风险。只要这个价差还在,砸多少外汇储备都像往大海里倒水。这不是跟市场较劲,这是跟规律较劲。那日本为什么不干脆加息?不是不想,是不好办。日本政府的债务规模比整个经济体量还大出一倍多。现在利率不到1%,光是利息支出就已经不轻松了。所以你能看到,日本央行内部也有不同声音,9位委员里有3位认为应该更快调整,这已经是行长植田和男上任以来比较明显的意见分歧了。所以这种操作更像是一种争取时间的办法。野村综合研究所的研究员说得直白:在油价真正回落或者美国政策出现变化之前,日本能做的也就是稳住节奏。正因如此,当美国财政部长贝森特计划5月11日访日的消息传出,市场自然也会关注,华盛顿最关心的恐怕是东京别为了稳日元而让美债市场承受额外压力。说到底,一国货币的强弱从来不取决于节假日里的临时操作。它取决于别人是否相信,这个国家能提供稳定的物价、可持续的财政,以及值得长期持有的回报。日本正在用真金白银,为过去几十年积累的结构性课题支付学费。而这笔学费,才刚刚开始。日元贬值日本央行外汇干预日本经济