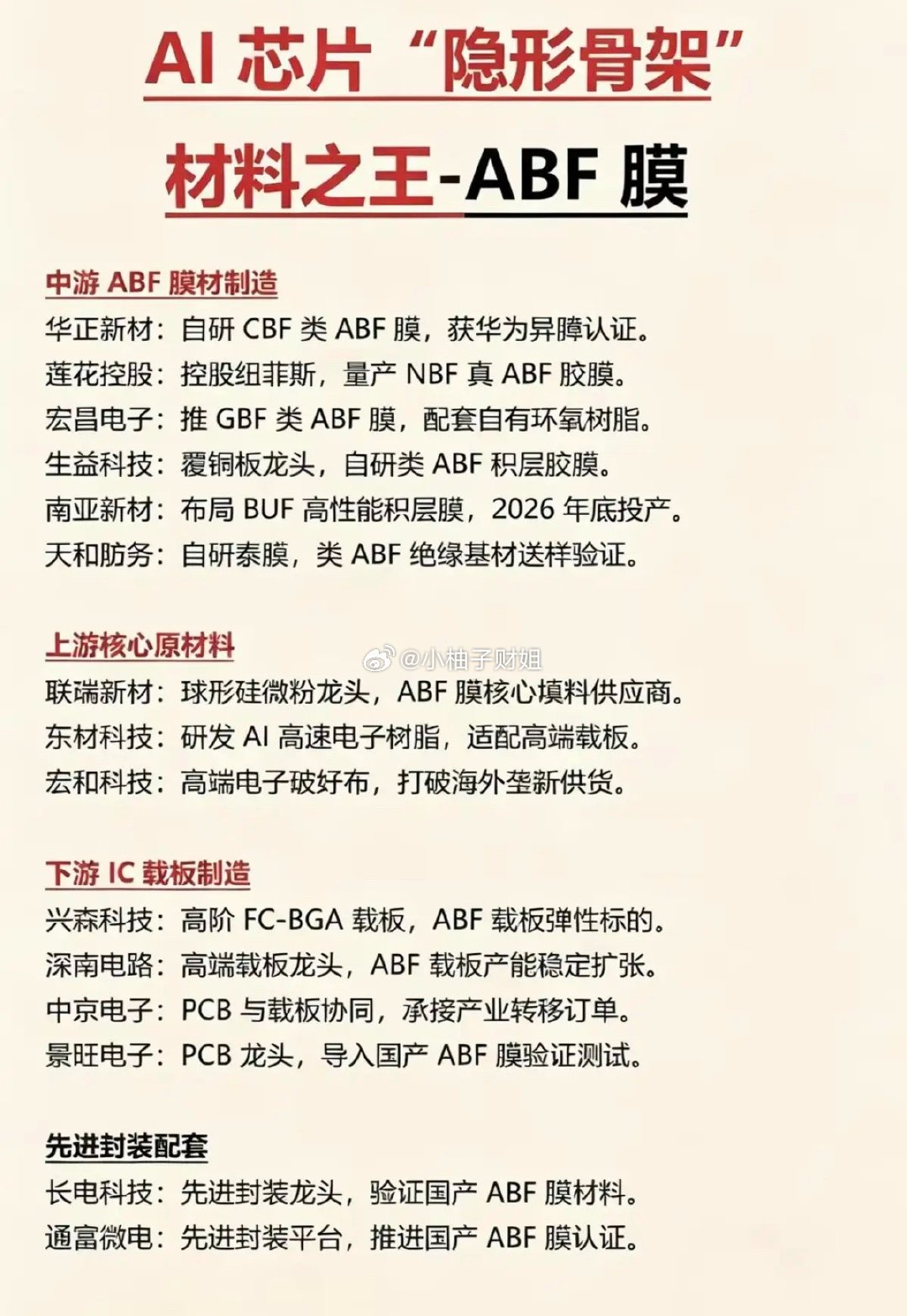

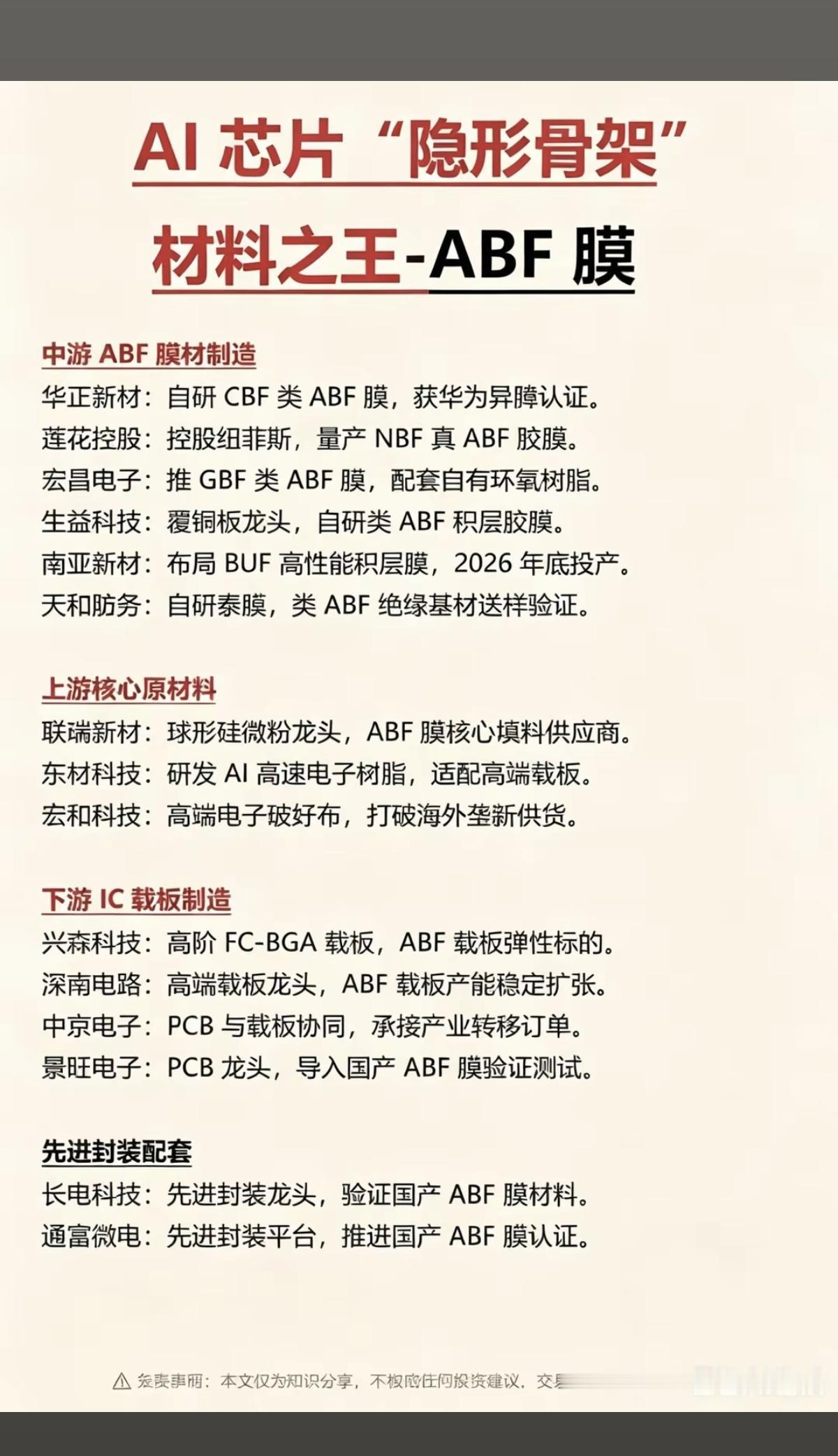

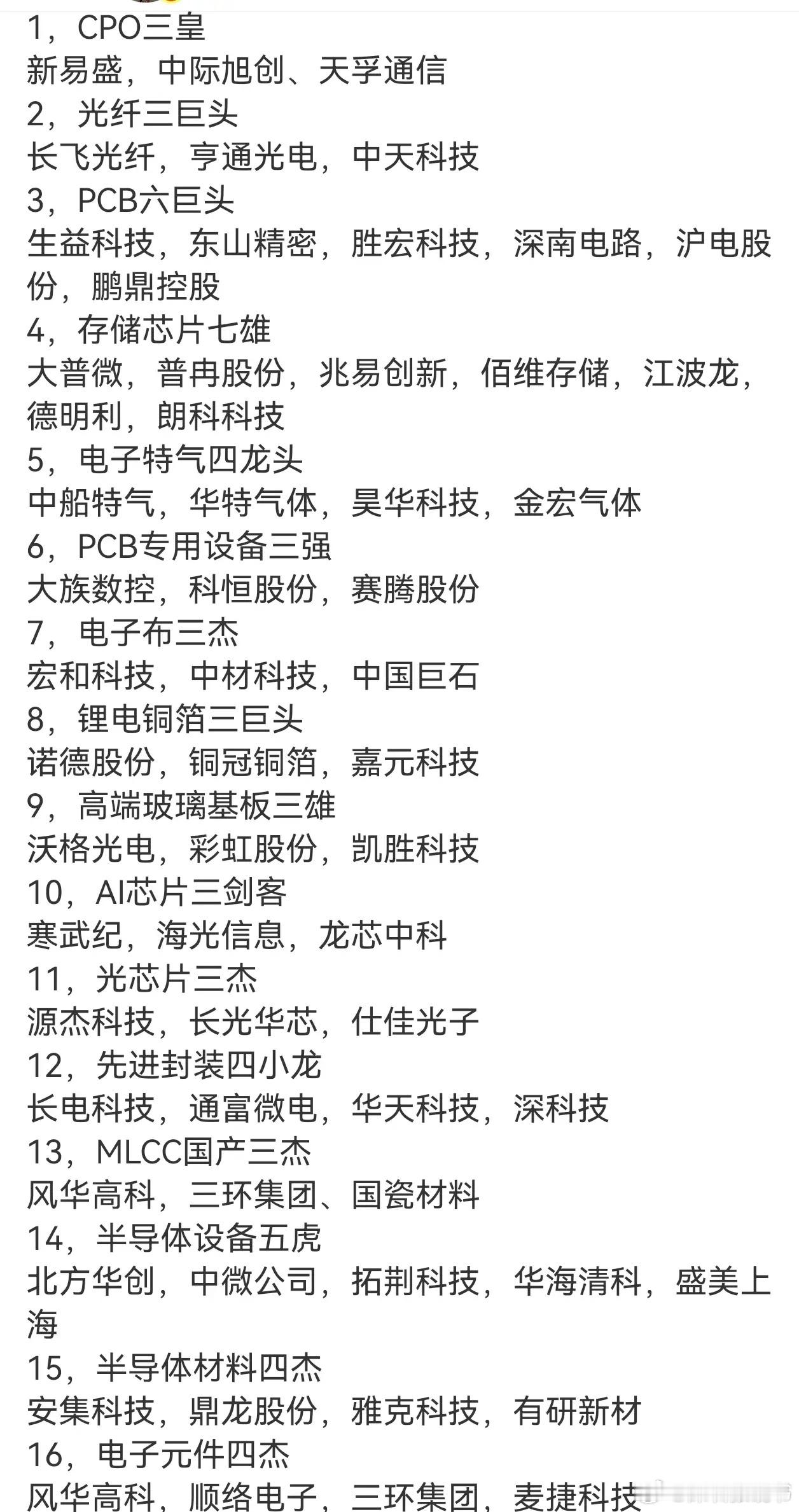

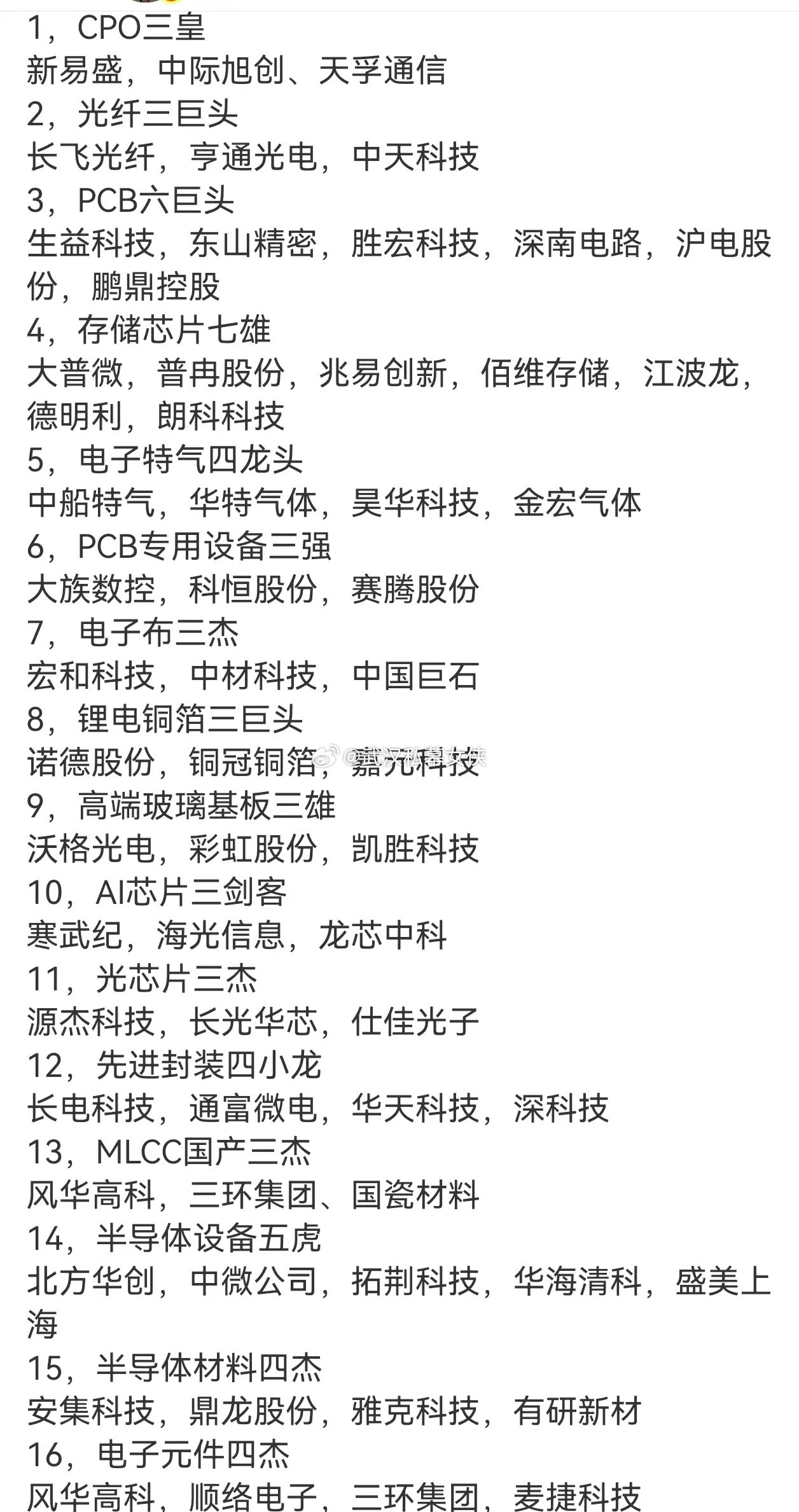

标签: ai芯片

美国不装了!有记者当面质问布林肯:“你不允许其他大国在人工智能领域制定规则?”

美国不装了!有记者当面质问布林肯:“你不允许其他大国在人工智能领域制定规则?”布林肯张口就放狂言:“没错,AI领域的规则,就该由美国来定义!”为了保住霸权,美国还对中国大搞技术封锁,可他们忘了,AI巨头李开复早就发出警告:中国AI早已在特定领域,领先美国了!这话可不是空穴来风。早在2023年,布林肯就和商务部长雷蒙多一起在《金融时报》发了篇联名文章,字里行间都在说一件事——AI的规矩,得由美国来定。文章先铺垫了一堆AI的好处和风险,话锋一转就说美国“有能力也有责任引领AI治理”,还要拉着G7一帮盟友搞小圈子,把他们的标准包装成“国际规则”。说白了,就是想把当年互联网时代的老路再走一遍,规则我来定,好处我先占,别人只能跟着玩。光定规矩还不够,手上的封锁也没闲着。这两年美国对中国AI的卡脖子,是一轮比一轮狠。最开始是禁售高端芯片,像英伟达的H100、H200这些AI训练的核心硬件,直接不让卖到中国来。后来发现中国企业绕了个弯,在新加坡、阿联酋这些地方注册子公司买芯片,美国立马又补了一刀。今年5月底,美国商务部直接改了规则——不管你公司注册在哪,只要最终控制权在中国手里,想买先进AI芯片,都得先拿美国的许可证。等于把审查标准从“货送到哪”改成了“钱是谁出的”,连海外绕道的路都给堵死了。按美国人的算盘,只要掐住算力这个命门,中国AI就跑不快,规则制定权自然就握在自己手里。可问题是,算盘打得响,现实未必跟着走。李开复在旧金山的TEDAI大会上就直接给美国泼了盆冷水,说在AI硬件和机器人制造这块,美国正在被中国超越。这话不是随便说说,背后是两条完全不同的发展路线在较劲。美国走的是精英路线,把钱都砸在大模型研发上,OpenAI、Anthropic这些公司烧着天量的资金,堆着最顶级的芯片,追求模型性能的极限。这条路确实厉害,纯比大语言模型的天花板,美国现在还是领先的,李开复自己也说,顶尖模型层面美国大概领先十几个月。但这条路有个问题,就是贵,而且离普通人远,大多用在企业服务和科研上。中国走的是另一条路,不跟你死磕单一模型的极限,而是把AI往实处落,往硬件里装,往老百姓的生活里塞。你卡我高端芯片,我就优化算法,用更少的算力干更多的事;你闭源搞垄断,我就走开源路线,大家一起迭代。就说开源模型这件事,现在全球前十的开源大模型,基本全是中国团队做出来的。像DeepSeek、阿里这些团队推出的开源模型,性能已经追上甚至超过了Meta的Llama系列。开源这东西就像当年的安卓系统,用的人越多,改进得越快,生态起来了,后劲就足。李开复说得很直白,开源模型是国家级AI主权的关键,你美国模型再强,别人不敢用、用不起,慢慢就成了孤家寡人。再看AI硬件和机器人,这更是中国的主场。宇树科技的四足机器人,优必选的人形机器人,不光技术上跟得上,价格还能压到美国同类产品的几分之一。为什么?因为中国有全世界最完整的制造业供应链,从芯片封装到电机、传感器,全链条都能自己搞定,迭代速度快,成本还低。美国机器人公司研发一款产品可能要两三年,中国公司半年就能迭代一次,这种速度差,时间长了差距自然就拉开了。消费级应用就更不用说了。字节跳动、阿里、腾讯这些公司,早把AI深度揉进了短视频、电商、社交的每一个角落。你刷抖音的推荐算法,淘宝的商品搜索,微信的各种小程序功能,背后全是AI在跑。美国的Meta、YouTube反应速度根本比不了,很多新玩法都是中国先玩出来,美国再跟着学。还有工业领域,AI在中国工厂里落地的速度也快得惊人。生产线的缺陷检测,设备的预测性维护,物流的智能调度,这些场景美国不是没技术,而是落地成本太高,工人贵,改造贵,推进起来慢。中国不一样,制造业基数大,场景多,企业愿意试,改造成本也低,很快就能铺开。像浪潮的工业AI平台,已经服务了上千家工厂,晶圆检测准确率能做到99%以上,这种落地规模,美国企业比不了。很多人没看明白,美国着急定规则,本质上是心里没底了。以前信息技术革命,从芯片到操作系统再到互联网,全是美国主导,规则自然是他说了算。现在AI不一样了,中国不是跟在后面追,而是在很多赛道上并排跑,甚至有些地方已经跑到前面去了。美国想靠封锁把中国摁住,结果反而倒逼出了中国的自主路线。你不卖高端芯片,我就搞国产算力,华为昇腾这些年进步飞快;你搞技术壁垒,我就走开源生态,拉着全世界开发者一起玩;你守着你的高端模型,我就把AI撒到千行百业里去。真等到中国的AI硬件、开源生态、产业应用全都连成一片了,到时候谁定义谁的规则,还真不一定。

美国不装了!有记者当面质问布林肯:“你不允许其他大国在人工智能领域制定规则?”

美国不装了!有记者当面质问布林肯:“你不允许其他大国在人工智能领域制定规则?”布林肯张口就放狂言:“没错,AI领域的规则,就该由美国来定义!”为了保住霸权,美国还对中国大搞技术封锁,可他们忘了,AI巨头李开复早就发出警告:中国AI早已在特定领域,领先美国了!这话可不是空穴来风。早在2023年,布林肯就和商务部长雷蒙多一起在《金融时报》发了篇联名文章,字里行间都在说一件事——AI的规矩,得由美国来定。文章先铺垫了一堆AI的好处和风险,话锋一转就说美国“有能力也有责任引领AI治理”,还要拉着G7一帮盟友搞小圈子,把他们的标准包装成“国际规则”。说白了,就是想把当年互联网时代的老路再走一遍,规则我来定,好处我先占,别人只能跟着玩。光定规矩还不够,手上的封锁也没闲着。这两年美国对中国AI的卡脖子,是一轮比一轮狠。最开始是禁售高端芯片,像英伟达的H100、H200这些AI训练的核心硬件,直接不让卖到中国来。后来发现中国企业绕了个弯,在新加坡、阿联酋这些地方注册子公司买芯片,美国立马又补了一刀。今年5月底,美国商务部直接改了规则——不管你公司注册在哪,只要最终控制权在中国手里,想买先进AI芯片,都得先拿美国的许可证。等于把审查标准从“货送到哪”改成了“钱是谁出的”,连海外绕道的路都给堵死了。按美国人的算盘,只要掐住算力这个命门,中国AI就跑不快,规则制定权自然就握在自己手里。可问题是,算盘打得响,现实未必跟着走。李开复在旧金山的TEDAI大会上就直接给美国泼了盆冷水,说在AI硬件和机器人制造这块,美国正在被中国超越。这话不是随便说说,背后是两条完全不同的发展路线在较劲。美国走的是精英路线,把钱都砸在大模型研发上,OpenAI、Anthropic这些公司烧着天量的资金,堆着最顶级的芯片,追求模型性能的极限。这条路确实厉害,纯比大语言模型的天花板,美国现在还是领先的,李开复自己也说,顶尖模型层面美国大概领先十几个月。但这条路有个问题,就是贵,而且离普通人远,大多用在企业服务和科研上。中国走的是另一条路,不跟你死磕单一模型的极限,而是把AI往实处落,往硬件里装,往老百姓的生活里塞。你卡我高端芯片,我就优化算法,用更少的算力干更多的事;你闭源搞垄断,我就走开源路线,大家一起迭代。就说开源模型这件事,现在全球前十的开源大模型,基本全是中国团队做出来的。像DeepSeek、阿里这些团队推出的开源模型,性能已经追上甚至超过了Meta的Llama系列。开源这东西就像当年的安卓系统,用的人越多,改进得越快,生态起来了,后劲就足。李开复说得很直白,开源模型是国家级AI主权的关键,你美国模型再强,别人不敢用、用不起,慢慢就成了孤家寡人。再看AI硬件和机器人,这更是中国的主场。宇树科技的四足机器人,优必选的人形机器人,不光技术上跟得上,价格还能压到美国同类产品的几分之一。为什么?因为中国有全世界最完整的制造业供应链,从芯片封装到电机、传感器,全链条都能自己搞定,迭代速度快,成本还低。美国机器人公司研发一款产品可能要两三年,中国公司半年就能迭代一次,这种速度差,时间长了差距自然就拉开了。消费级应用就更不用说了。字节跳动、阿里、腾讯这些公司,早把AI深度揉进了短视频、电商、社交的每一个角落。你刷抖音的推荐算法,淘宝的商品搜索,微信的各种小程序功能,背后全是AI在跑。美国的Meta、YouTube反应速度根本比不了,很多新玩法都是中国先玩出来,美国再跟着学。还有工业领域,AI在中国工厂里落地的速度也快得惊人。生产线的缺陷检测,设备的预测性维护,物流的智能调度,这些场景美国不是没技术,而是落地成本太高,工人贵,改造贵,推进起来慢。中国不一样,制造业基数大,场景多,企业愿意试,改造成本也低,很快就能铺开。像浪潮的工业AI平台,已经服务了上千家工厂,晶圆检测准确率能做到99%以上,这种落地规模,美国企业比不了。很多人没看明白,美国着急定规则,本质上是心里没底了。以前信息技术革命,从芯片到操作系统再到互联网,全是美国主导,规则自然是他说了算。现在AI不一样了,中国不是跟在后面追,而是在很多赛道上并排跑,甚至有些地方已经跑到前面去了。美国想靠封锁把中国摁住,结果反而倒逼出了中国的自主路线。你不卖高端芯片,我就搞国产算力,华为昇腾这些年进步飞快;你搞技术壁垒,我就走开源生态,拉着全世界开发者一起玩;你守着你的高端模型,我就把AI撒到千行百业里去。真等到中国的AI硬件、开源生态、产业应用全都连成一片了,到时候谁定义谁的规则,还真不一定。

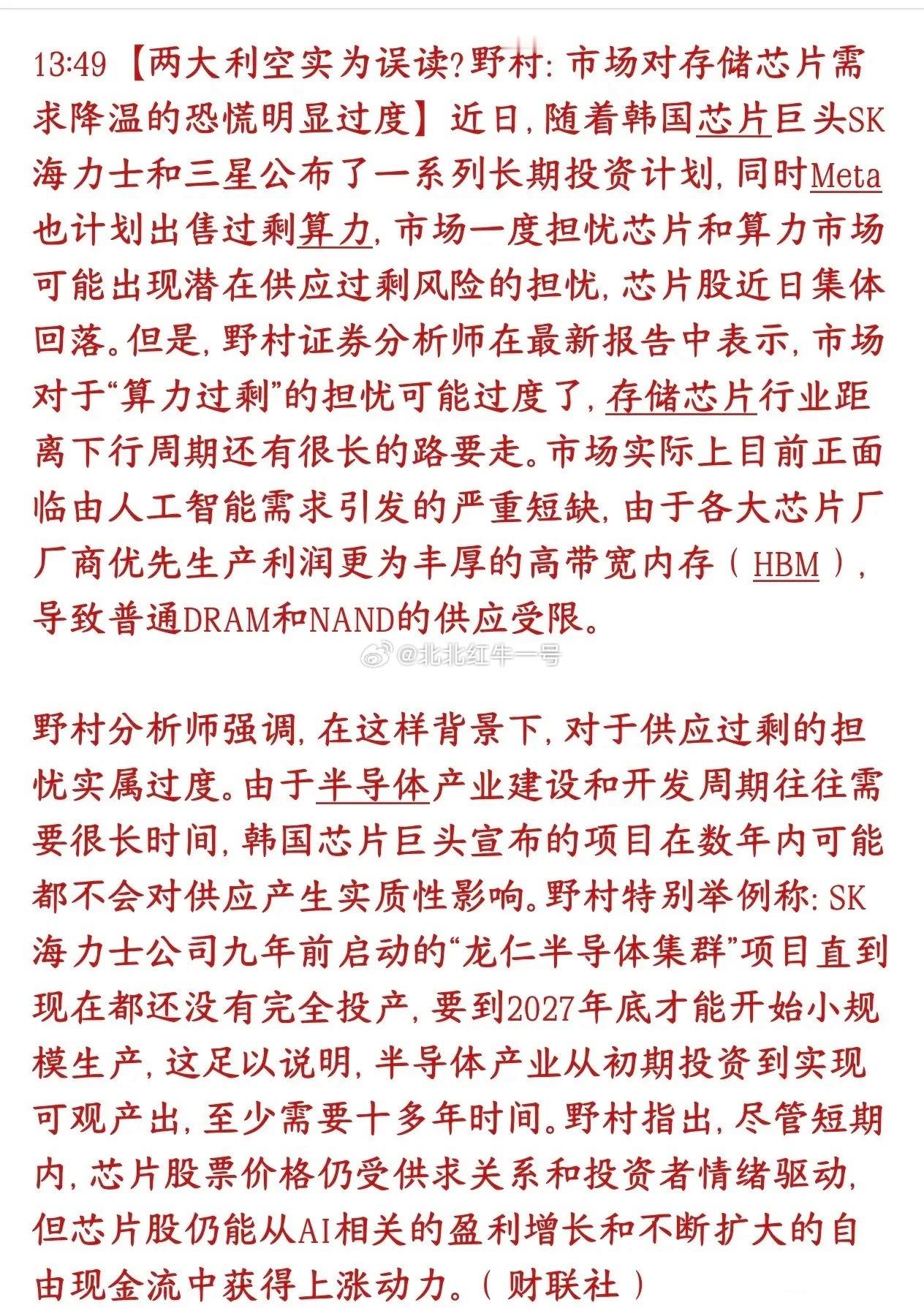

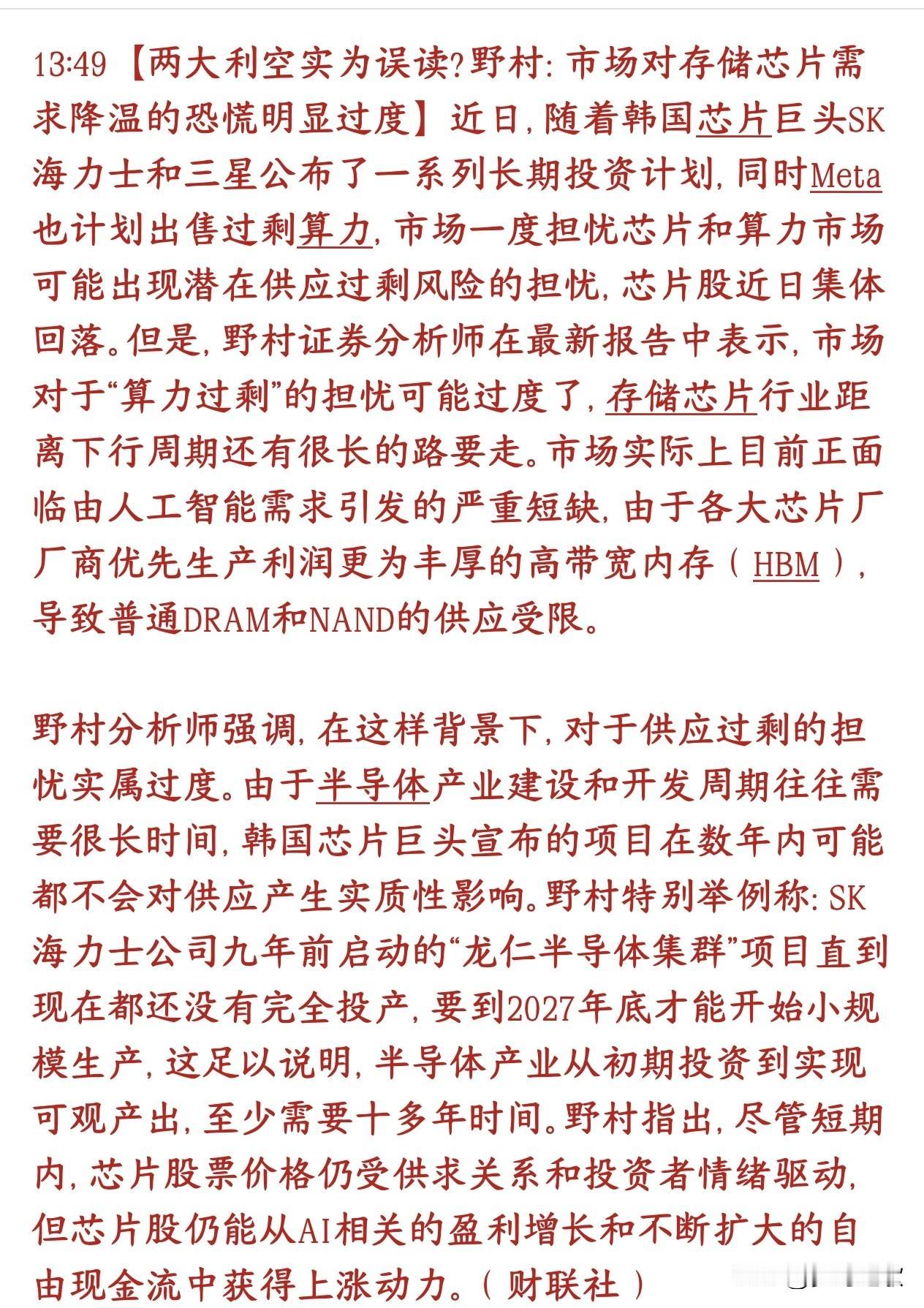

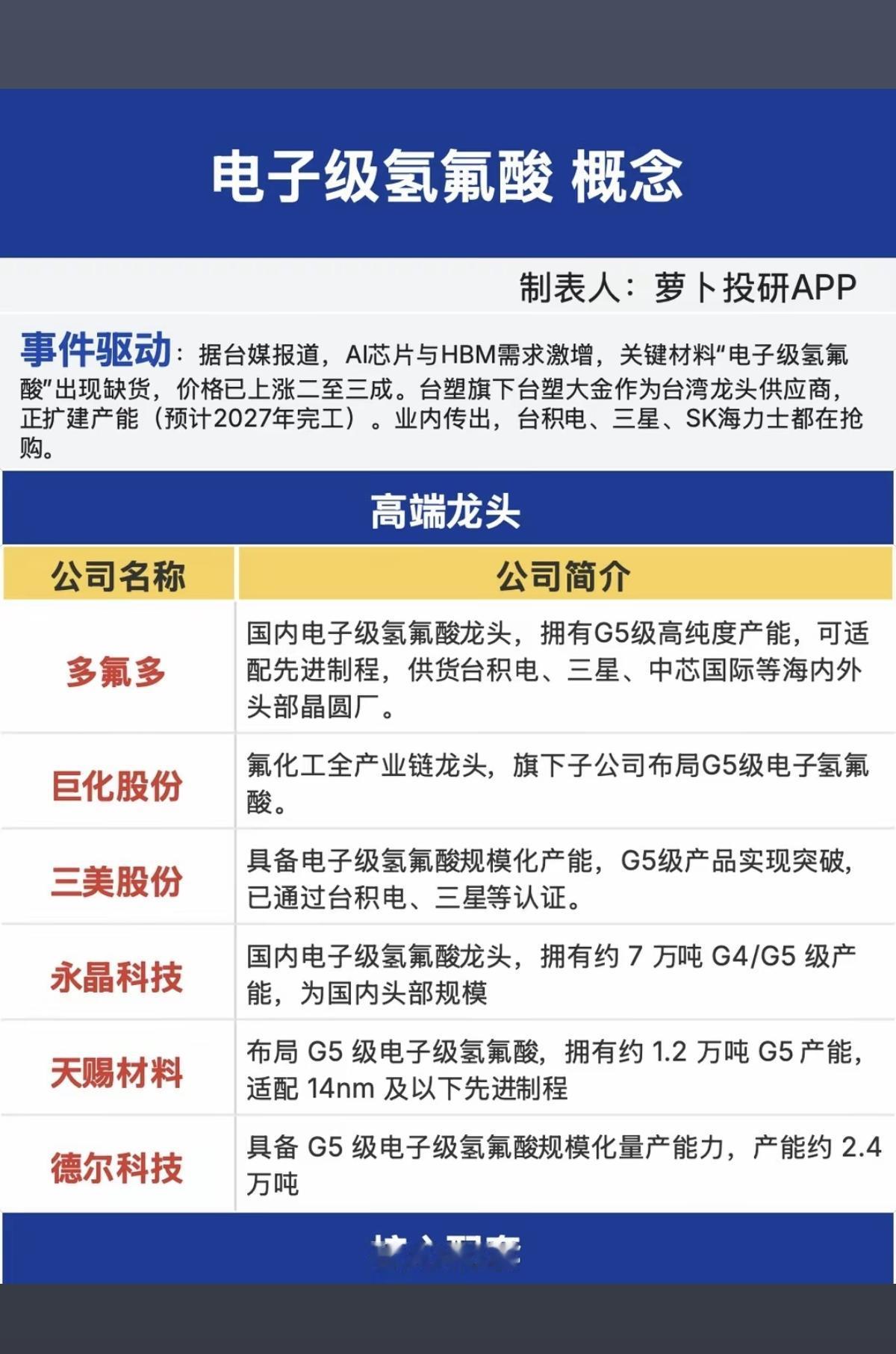

半导体洁净室产业链5大核心标的精简梳理AI芯片、高端存储持续扩产,全球晶圆厂集中

半导体洁净室产业链5大核心标的精简梳理AI芯片、高端存储持续扩产,全球晶圆厂集中新建,高端洁净工程、净化设备认证周期长、人才紧缺,行业整体供不应求。从总包、设备、配套、耗材梳理五只核心标的:1.亚翔集成(603929)|洁净室EPC总包,弹性首选可承建3nm级别顶级无尘车间,掌握分子污染、微震动管控核心技术,通过台积电、中芯、美光认证。2025年新签订单71亿元,拿下新加坡晶圆厂31亿大单,订单排至2027年,海外高毛利项目带动业绩大幅增长,是建厂最先落地的环节,行情弹性最大。2.美埃科技(688376)|FFU高效过滤器龙头国内FFU市占率27%,自研纳米级超净滤材,适配先进制程污染管控,供货中芯、长鑫等头部晶圆厂。采用设备销售+耗材更换模式,业绩稳定性强,新建产线+存量替换双重需求加持,产能持续满负荷运行。3.盛剑环境(603324)|半导体工艺废气处理配套主打半导体专用废气治理设备,可配套3~7nm先进产线,深度绑定中芯、长鑫、长电科技。国内12英寸晶圆、封测厂配套渗透率高,海外配套订单稳步放量,属于洁净厂房不可缺少的刚需配套。4.新莱应材(300260)|高纯流体管件(洁净室传输耗材)EP级高纯管道、阀门国产化标的,用于超高纯气体、药液输送,认证壁垒高。业务横跨半导体、医药两大赛道对冲周期,高端管件产能紧张,属于无尘车间标配耗材,需求稳健。5.柏诚股份(601133)|内资洁净工程龙头深耕国内国资芯片产业园洁净总包业务,施工方案适配国产大尺寸晶圆项目,国内订单回款质量更优,手握存储、特色工艺晶圆厂大额储备订单,内需确定性更强。赛道需求优先级洁净EPC总包(亚翔集成、柏诚股份)>净化核心设备(美埃科技)>工艺废气配套(盛剑环境)>高纯管路耗材(新莱应材)•工程端:跟随新建厂房进度,短期爆发力更强•设备耗材端:新增产能+后期运维替换,长期持续性更好

【OpenAI发布自研AI芯片取名墨西哥辣椒从设计到流片仅9个月】OpenA

【OpenAI发布自研AI芯片取名墨西哥辣椒从设计到流片仅9个月】OpenAI自研AI芯片取名墨西哥辣椒当地时间本周三,OpenAI携手博通正式发布首款定制芯片Jalapeño(西班牙语里的“墨西哥辣椒”),这也意味着这家ChatGPT研发企业正式入局人工智能芯片赛道。发布现场,博通CEOHockTan与总裁CharlieKawwas,将首批工程样片交到了OpenAICEOSamAltman和总裁GregBrockman手中。这款芯片由博通负责代工制造,主要用于AI推理场景——也就是为ChatGPT及旗下各类应用部署AI模型、向海量用户提供服务的高算力运算环节。据悉,Jalapeño具备高度灵活性,可适配各类大语言模型。目前工程样片已经在实验室以量产标准的频率和功耗运行机器学习任务,顺利跑完了OpenAI在今年2月推出的代码模型GPT‑5.3‑Codex‑Spark。值得一提的是,这是一款面向大语言模型推理量身打造的ASIC专用芯片。项目从立项设计到成功流片只耗时9个月,研发期间OpenAI利用自有大模型大幅缩短了芯片设计周期。芯片重点优化数据流架构,在拉高推理速度的同时削减功耗。现阶段实验室验证已经全部完成,预计2026年底实现大规模量产,配套建设千兆瓦级别的数据中心集群。实际上,早在18个月之前,两家企业就启动了联合研发,并在去年10月对外公布规划:将在2026年下半年批量投产由OpenAI主导设计、整机柜交付的自研芯片。(快科技)

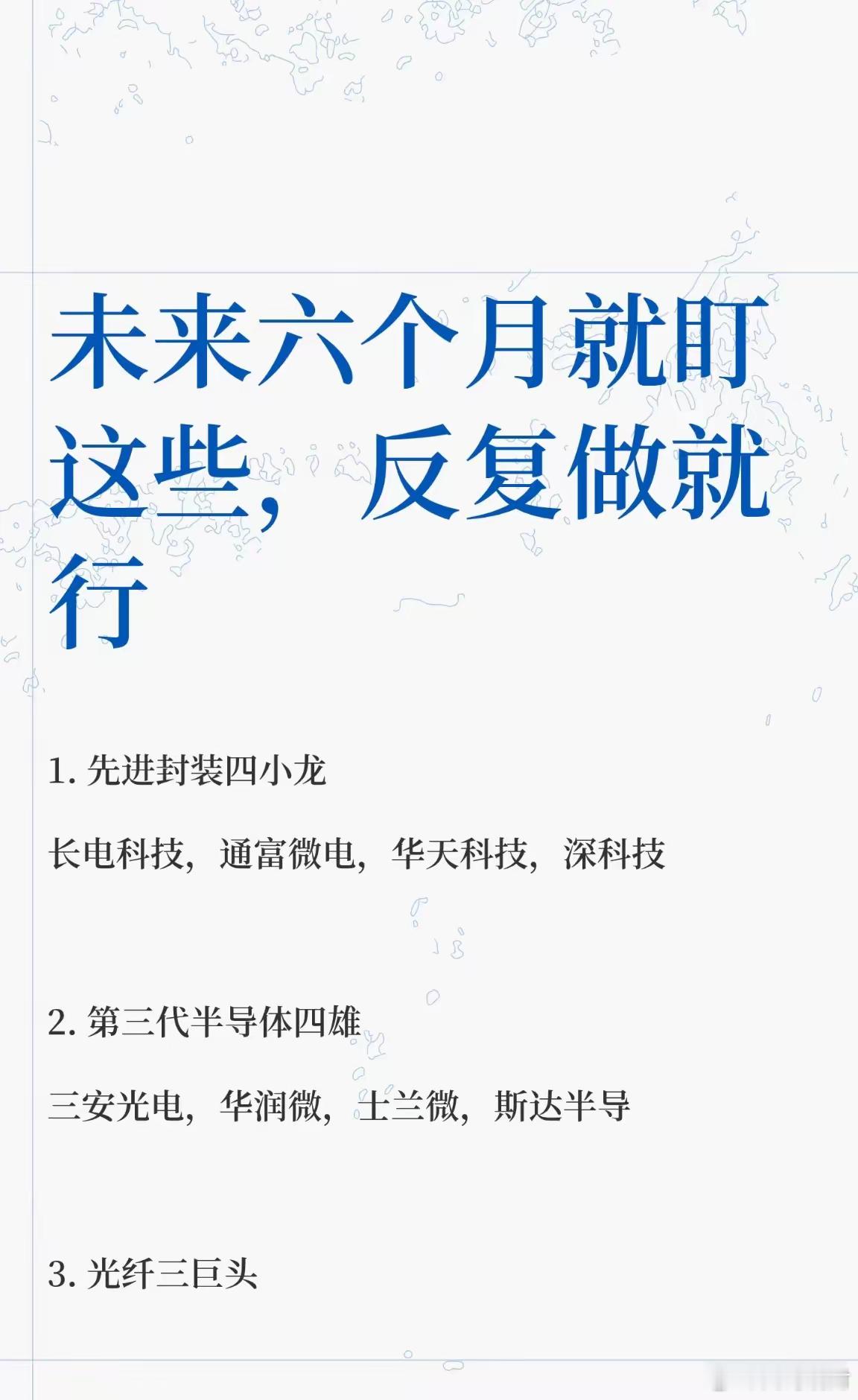

先进封装作为半导体国产替代中最具确定性的黄金赛道之一,正随着AI算力的爆发、Ch

先进封装作为半导体国产替代中最具确定性的黄金赛道之一,正随着AI算力的爆发、Chiplet架构的全面普及以及HBM需求的激增,完成从“配角”到“核心战场”的战略升级。围绕这一浪潮,以下为您系统梳理封装测试、封装材料、封装设备三大关键环节的深度关联核心标的,建议收藏作为研究参考。一、封测环节(10家)1、长电科技国内封测行业绝对龙头,掌握XDFOI芯粒全栈量产技术,在AI/HPC芯片封测领域订单可见度位居行业前列。2、通富微电算力封测核心标的,深度绑定海外大厂,是AMD等国际算力芯片封测的主力供应商,同时在国产AI芯片配套领域具备强大弹性。3、华天科技掌握FOPLP+TSV核心技术,是存储封测领域的隐形冠军。受益于边缘AI与车载算力双轮驱动,估值性价比突出。4、甬矽电子国产算力芯粒封测新锐力量,专精于2.5D集成技术,将充分受益于国内SoC设计厂商的量产放量与Chiplet渗透提速。5、盛合晶微中段Bumping/RDL代工领域的“卖水人”,是国内唯一纯中段配套服务商,Chiplet产业放量将直接驱动其业绩增长。6、晶方科技CIS封测全球龙头,深耕Fan-out技术,在车载视觉与AI传感领域壁垒深厚,超薄封装技术优势显著。7、利扬芯片独立第三方测试服务龙头,算力与存储芯片测试为刚性需求,轻资产模式赋予其高弹性成长空间。8、深科技(沛顿科技)存储封测细分龙头,目前正积极推进HBM堆叠工艺研发,将成为国产存储扩产的最大受益者。9、颀中科技聚焦显示驱动芯片封测,跨界布局2.5D技术,通过参股方式拓展异构集成业务,功率与射频倒装芯片将成为新增长极。10、通宇通讯SiP系统级封装稀缺标的,深耕光通信配套,光模块与高速算力SiP业务小众但极具战略价值与稀缺性。二、材料环节(10家)11、生益科技ABF载板(FC-BGA)核心供应商,算力GPU与HBM载板的关键配套商,扩产确定性极强。12、深南电路超薄IC载板领军企业,FC-BGA国产化主力军,同时是Chiplet基板的核心标的。13、兴森科技算力与存储载板核心标的,高端载板产线加速推进,国产替代空间巨大。14、康强电子键合丝与引线框架核心供应商,倒装堆叠互联必需的基础材料,广泛配套各主流封测厂。15、江丰电子高纯靶材龙头,供应RDL与微凸块金属化工艺核心耗材,受益于晶圆级封装放量。16、强力新材低温焊料与锡球供应商,TCB热压键合专用材料,有效提升堆叠良率。17、飞凯材料环氧塑封料与底部填充胶核心供应商,高功耗芯片封装必需材料,也是HBM核心材料供应商。18、鼎龙股份封装光刻胶及试剂供应商,RDL光刻制程国产替代进展超预期。19、华海诚科高端EMC与填充胶供应商,面向算力与存储精密封装,客户导入速度加快。20、洁美科技载带、盖带与防护膜全流程传输防护供应商,封装耗材刚需标的。三、设备环节(10家)21、新益昌TCB热压键合机与倒装固晶机龙头,HBM堆叠与硅光封装领域实现国产唯一量产。22、长川科技固晶/分选/测试全栈布局,算力芯片检测设备平台化布局领先。23、光力科技晶圆划片机(切割)供应商,Fan-out与堆叠制程必备设备,已批量导入产业链。24、北方华创RDL/TSV刻蚀与去胶设备平台型龙头,填补封装前道工艺空白。25、快克智能微纳固晶与真空回流焊设备商,HBM焊接与Chiplet贴装工艺稀缺供应商。26、华峰测控ATE测试系统高端供应商,AI/HBM/FCBGA芯片测试核心设备,毛利率极高。27、三佳科技塑封压机与切筋成型设备商,BGA与Fan-out成型工序稳定配套。28、盛美上海湿法清洗设备全覆盖供应商,晶圆级/RDL/微凸块清洗核心设备,被誉为良率守护神。29、奥特维固晶与键合设备商(覆盖功率与存储领域),中端设备国产化主力,Chiplet键合迭代中。30、矽电股份高端晶圆探针台龙头,HBM与FCBGA晶圆检测核心设备商。

先进封装作为半导体国产替代中最具确定性的黄金赛道之一,正随着AI算力的爆发、Ch

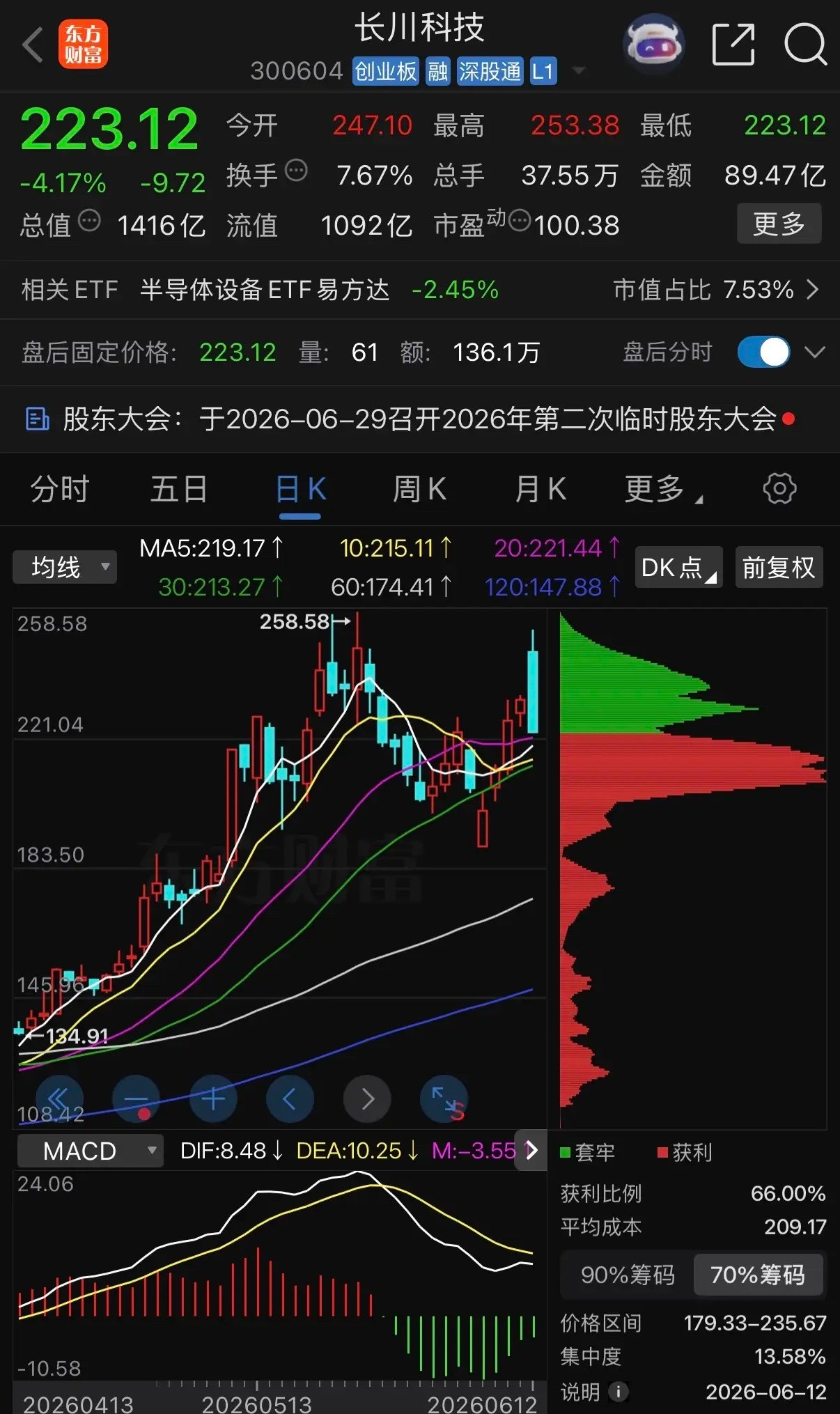

先进封装作为半导体国产替代中最具确定性的黄金赛道之一,正随着AI算力的爆发、Chiplet架构的全面普及以及HBM需求的激增,完成从“配角”到“核心战场”的战略升级。围绕这一浪潮,以下为您系统梳理封装测试、封装材料、封装设备三大关键环节的深度关联核心标的,建议收藏作为研究参考。一、封测环节(10家)1、长电科技国内封测行业绝对龙头,掌握XDFOI芯粒全栈量产技术,在AI/HPC芯片封测领域订单可见度位居行业前列。2、通富微电算力封测核心标的,深度绑定海外大厂,是AMD等国际算力芯片封测的主力供应商,同时在国产AI芯片配套领域具备强大弹性。3、华天科技掌握FOPLP+TSV核心技术,是存储封测领域的隐形冠军。受益于边缘AI与车载算力双轮驱动,估值性价比突出。4、甬矽电子国产算力芯粒封测新锐力量,专精于2.5D集成技术,将充分受益于国内SoC设计厂商的量产放量与Chiplet渗透提速。5、盛合晶微中段Bumping/RDL代工领域的“卖水人”,是国内唯一纯中段配套服务商,Chiplet产业放量将直接驱动其业绩增长。6、晶方科技CIS封测全球龙头,深耕Fan-out技术,在车载视觉与AI传感领域壁垒深厚,超薄封装技术优势显著。7、利扬芯片独立第三方测试服务龙头,算力与存储芯片测试为刚性需求,轻资产模式赋予其高弹性成长空间。8、深科技(沛顿科技)存储封测细分龙头,目前正积极推进HBM堆叠工艺研发,将成为国产存储扩产的最大受益者。9、颀中科技聚焦显示驱动芯片封测,跨界布局2.5D技术,通过参股方式拓展异构集成业务,功率与射频倒装芯片将成为新增长极。10、通宇通讯SiP系统级封装稀缺标的,深耕光通信配套,光模块与高速算力SiP业务小众但极具战略价值与稀缺性。二、材料环节(10家)11、生益科技ABF载板(FC-BGA)核心供应商,算力GPU与HBM载板的关键配套商,扩产确定性极强。12、深南电路超薄IC载板领军企业,FC-BGA国产化主力军,同时是Chiplet基板的核心标的。13、兴森科技算力与存储载板核心标的,高端载板产线加速推进,国产替代空间巨大。14、康强电子键合丝与引线框架核心供应商,倒装堆叠互联必需的基础材料,广泛配套各主流封测厂。15、江丰电子高纯靶材龙头,供应RDL与微凸块金属化工艺核心耗材,受益于晶圆级封装放量。16、强力新材低温焊料与锡球供应商,TCB热压键合专用材料,有效提升堆叠良率。17、飞凯材料环氧塑封料与底部填充胶核心供应商,高功耗芯片封装必需材料,也是HBM核心材料供应商。18、鼎龙股份封装光刻胶及试剂供应商,RDL光刻制程国产替代进展超预期。19、华海诚科高端EMC与填充胶供应商,面向算力与存储精密封装,客户导入速度加快。20、洁美科技载带、盖带与防护膜全流程传输防护供应商,封装耗材刚需标的。三、设备环节(10家)21、新益昌TCB热压键合机与倒装固晶机龙头,HBM堆叠与硅光封装领域实现国产唯一量产。22、长川科技固晶/分选/测试全栈布局,算力芯片检测设备平台化布局领先。23、光力科技晶圆划片机(切割)供应商,Fan-out与堆叠制程必备设备,已批量导入产业链。24、北方华创RDL/TSV刻蚀与去胶设备平台型龙头,填补封装前道工艺空白。25、快克智能微纳固晶与真空回流焊设备商,HBM焊接与Chiplet贴装工艺稀缺供应商。26、华峰测控ATE测试系统高端供应商,AI/HBM/FCBGA芯片测试核心设备,毛利率极高。27、三佳科技塑封压机与切筋成型设备商,BGA与Fan-out成型工序稳定配套。28、盛美上海湿法清洗设备全覆盖供应商,晶圆级/RDL/微凸块清洗核心设备,被誉为良率守护神。29、奥特维固晶与键合设备商(覆盖功率与存储领域),中端设备国产化主力,Chiplet键合迭代中。30、矽电股份高端晶圆探针台龙头,HBM与FCBGA晶圆检测核心设备商。

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,

最容易弯道超车的六大科技赛道弯道超车的核心逻辑:传统技术路线国外深耕多年,壁垒极高;而新技术路线、完整产业链、庞大本土市场、应用场景,是我们实现反超的关键条件。1.生成式人工智能、具身智能(确定性最高)美国在底层基础算法、开发框架上起步更早,但优势正在快速缩小。我们的核心优势:海量产业场景、完整算力基建、庞大的数据资源,擅长落地产业化。欧美企业大多专注通用大模型,国内企业深耕行业专用模型、AI智能体、人形机器人的控制算法。超车路径:不走通用大模型内卷,深耕工业、汽车、智慧城市、智能制造等垂直领域,用产业应用反向迭代底层技术,实现换道竞争。算力端依靠存算一体、RISC‑V架构的AI芯片,避开高端GPU封锁。2.人形机器人与物理AI(制造业换道超车)传统工业机器人,日系、德系企业占据几十年优势。人形机器人属于全新赛道,所有国家基本处于同一起跑线。国内拥有全球最全的精密零部件供应链,谐波减速器、伺服电机、传感器已经完成国产替代,完整的汽车工业体系可以复用制造工艺。依托庞大的制造业、物流、养老市场,可以快速迭代产品,依靠量产成本优势抢占全球市场,是高端制造业突破的绝佳赛道。3.新能源与新型储能(已经实现领跑,继续扩大优势)电动汽车、动力电池、光伏、风电,已经完成弯道超车,国内占据全球过半产能。接下来超车重点:固态电池、钠离子电池、氢能、可控核聚变、长时储能。欧美传统油气、燃油车产业链包袱很重,转型速度缓慢,我们依托完整上下游,持续巩固能源领域领先地位。4.商业航天、低空经济(空间领域全新赛道)传统航天领域欧美积累深厚,但是低轨卫星星座、无人机、eVTOL低空飞行器,属于全新赛道。北斗卫星导航已经打破GPS垄断。国内依托庞大的空域、城市物流、旅游、应急救援场景,无人机产业全球领先,卫星互联网可以实现空天地一体化通信,避开传统航天的技术壁垒,快速抢占新兴市场。5.生物制造、合成生物学(化工医药换道)传统化工、化学制药,欧美巨头垄断多年。生物制造以微生物合成材料、医药原料,生产路径完全不同,属于颠覆性技术。国内化工产业规模庞大,发酵、生物加工产业链完善,在合成蛋白、可降解材料、细胞与基因治疗领域,研发速度极快,有望摆脱传统化工路线,建立新型生物工业体系。6.量子科技、6G通信(下一代基础设施,同步起跑)量子计算、量子通信、6G,全球都处在早期研发阶段,不存在几十年的代差。6G主打空天地海一体化通信,我们在5G时代积累了大量专利和基站基建;量子通信的政务、金融加密场景,国内率先大规模商用,依靠政策和场景优势,有机会在下一代通信技术实现领先。补充:半导体(属于换道追赶,而非直接弯道超车)传统硅基高端制程芯片追赶难度很大,不过可以通过存算一体芯片、RISC‑V架构、第三代半导体,开辟全新技术路线,在新能源、汽车、AI芯片领域实现突围。

谷歌遭近一年最惨暴跌这几个大厂这两年买了两三千亿美元的AI芯片,但应用端跟我们的

谷歌遭近一年最惨暴跌这几个大厂这两年买了两三千亿美元的AI芯片,但应用端跟我们的产品大差不差。SpaceX继续融资200亿美元买AI芯片,用于算力租赁。这几个大厂互相下单了不少,我们也无法从根本上判断合理性,毕竟高端芯片被垄断了。从产出比看,美国AI投资确实过度了。

现在英伟达在人工智能领域几乎处于垄断地位,但为什么没有其他国家调查它的垄断?

现在英伟达在人工智能领域几乎处于垄断地位,但为什么没有其他国家调查它的垄断?这个问题,其实藏着全球科技博弈里一个极其残酷的真相。不是没人想查,而是谁都不敢真的查。因为一旦查了,自己国家的AI产业可能先瘫痪一半。我们先看一组数据,英伟达在AI训练芯片的市场份额超过百分之八十,在高端推理芯片上更是几乎一家独大。这种级别的垄断,放在任何行业都足以触发反垄断调查。但现实是,除了美国和欧盟偶尔发点不痛不痒的声明,其他主要经济体几乎集体沉默。为什么?因为英伟达的垄断,和传统意义上那种靠压制竞争对手、抬高价格形成的垄断完全不同。它不是通过打压对手来独占市场,而是因为对手太弱,才不得不独占市场。在AI大模型爆发的这两年,全球算力需求暴涨,而真正能稳定供货的只有英伟达。你就算去调查它,罚它几十亿美元,也造不出替代品。罚完之后,你想训练模型,还是得乖乖排队买它的卡。更致命的是,英伟达的护城河不仅是硬件,更是CUDA这个软件生态。过去十几年里,全球几乎所有AI开发者,都是在CUDA平台上成长起来的。你让这些人换到其他平台,相当于让他们重新学一门语言,这个迁移成本高到几乎不可承受。所以,不是没人想挑战英伟达,而是挑战者连门都摸不到。再往深一层看,这种垄断甚至是被很多国家政府默许的。为什么?因为在中美科技博弈的大背景下,英伟达实际上成了美国手里一把掐住全球AI命脉的锁。那些不想被中国超越的国家,宁愿让英伟达垄断,也不愿意看到中国在AI芯片上取得突破。他们默许英伟达的垄断,是在用它锁死中国的算力天花板。而对于中国来说,这事就更是赤裸裸的双重标准。当华为在5G领域做到全球领先时,美国以国家安全为由,联合盟友疯狂打压,恨不得把华为连根拔起。当大疆在全球无人机市场占据垄断地位时,美国国防部直接把大疆拉进实体清单,五角大楼却自己偷偷采购。当比亚迪在电动车领域一骑绝尘时,美国以数据安全为由对其严防死守,还在电池供应链上给中国使绊子。这些被美国疯狂打压的中国企业,哪一家不是因为做到了全球顶尖、动摇了西方技术霸权?而如今,当英伟达在AI芯片领域近乎垄断时,美国却说这是自由竞争的结果。这世上从来没有纯粹的商业竞争,只有谁掌握了定义规则的权力。当垄断者是自己人时,垄断就是自由竞争的市场结果。当垄断者是别人家的孩子时,垄断就成了必须被制裁的威胁。英伟达不是没有被调查,而是它的垄断,被装裱成了自由市场的胜利,被包装成了技术领先的必然。它的垄断,是基于对未来的恐惧,而不是对过去的惩罚。而垄断本身,从来都是一把双刃剑。今天不被查,不代表明天不会。当越来越多的国家意识到,把自己的AI命脉完全交给一家美国公司有多危险时,英伟达的垄断根基,也许就会开始动摇。而到那时,真正的反垄断,才会从沉默中爆发。而这,才是这场全球算力博弈里,最值得期待的一幕。

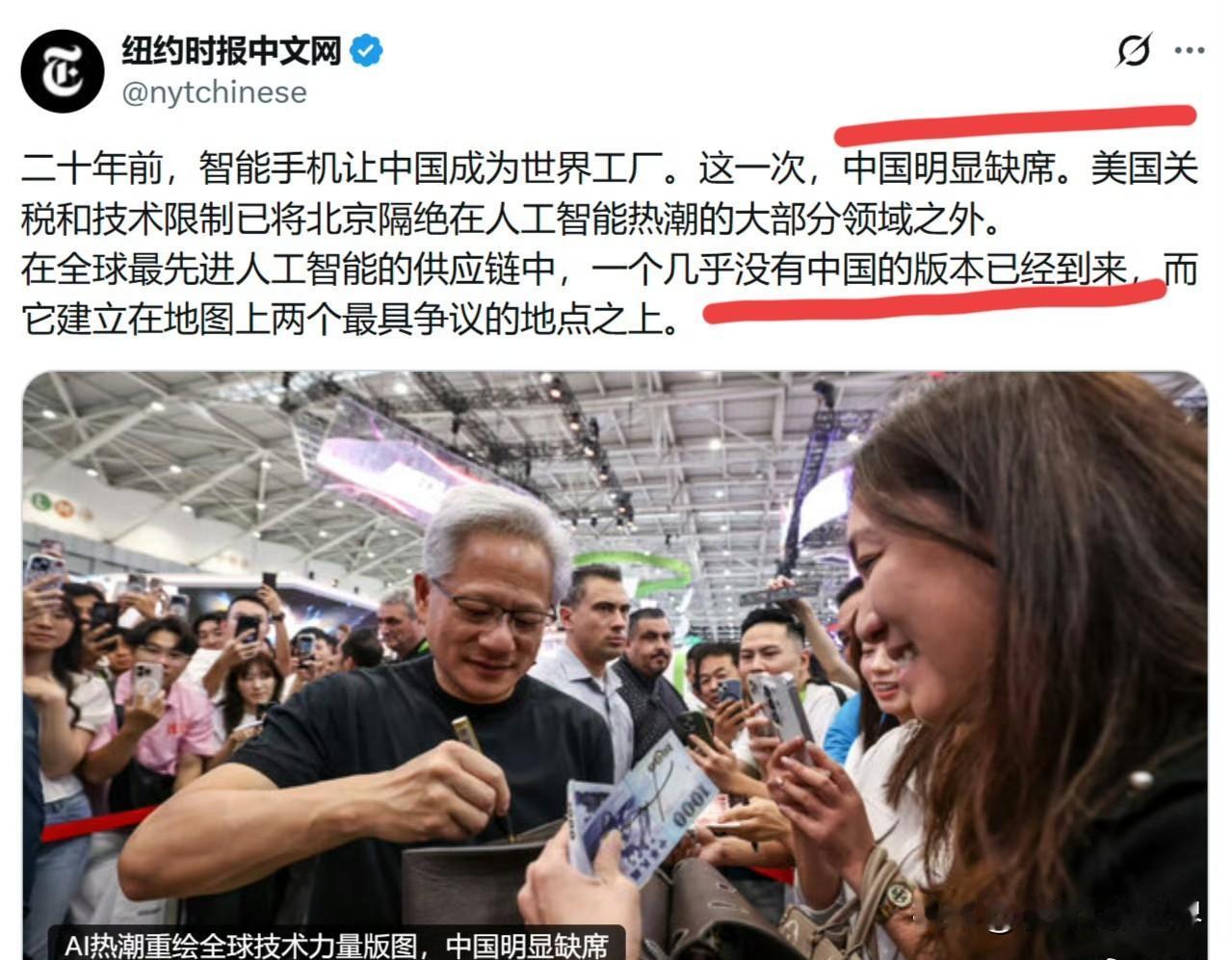

《纽约时报》:二十年前,智能手机产业让中国成为世界工厂。这一轮人工智能浪潮里,中

《纽约时报》:二十年前,智能手机产业让中国成为世界工厂。这一轮人工智能浪潮里,中国却明显缺席。美国关税壁垒与芯片技术限制,已将中国隔绝在高端AI产业的大部分核心领域之外。一条几乎剔除中国企业的全球顶尖AI供应链正在成型,而这条供应链依托全球两个地缘争议极高的地区搭建。真特么扯淡。虽然在高端GPU算力这方面,实话实说我们确实受到很大的限制,如英伟达H100/H200、AMDMI300等限制对华出售;此外,还有先进制程EUV光刻机也无法进口,这几大环节确实是我们的短板,这个我们不否认,并且短期内也难以突破。但是这个指的是在质,并非说我们做不出这些东西,只能说比他们现有的在性能上弱一点这个做到和完全做不到是两个截然不同的概念。不否认,美国公司在高端AI确实占有垄断性的地位(算力芯片)但他基础元器件大多都是来自中国公司供应。就说AI服务器需要的光模块,英伟达、谷歌、微软它的AI服务器需要的光模块全部来自中国,全球前10光模块厂商,中国企业占了7家,全球市占率超60%。这还只是一个光模块,AI服务器配套需要的PCB电路板、液冷散热、大功率电源、机柜、铜箔、基础元器件几乎全由中国供应,即使不是来自中国厂家直接供应,但它的供应链也需要中国,这么说吧,离开中国供应链,全球海外AI数据中心硬件基建根本就没法建造使用。咱们用数据来说话:2025年中国AI相关产品出口超7000亿美元,占全球AI中间品出口18%,为全球第一大AI硬件出口经济体,文章说中国AI“缺席供应链”,这不是扯淡,这纯粹是睁眼说瞎话。再说了,就算中国“缺席了全球AI供应链”,对中国本土AI产业也基本没啥影响,因为国产AI几乎是完整闭环,说白了我们的AI是独立成型的。目前,国产AI芯片已开始替代进口芯片,华为昇腾、海光DCU、百度昆仑、寒武纪已形成完整算力矩阵,国产AI芯片市占率已突破50%;AI芯片自给率从2021年10%提升至2026年41%。不同于美国仅掌握芯片设计、软件,原材料提炼,深加工,生产,美国这个都没有掌握。我们则拥有从稀土、原材料、精密加工、整机制造、终端场景以及海量数据市场的完整闭环,我们有14亿人口,又有着世界最大最全的制造业,天然给了AI良好生存环境,毫不夸张的说,我们是全球唯一具备全链路AI落地能力的经济体。虽然《纽约时报》以及其他西媒说瞎话,我们都已见怪不怪,但像这么睁眼说瞎话,也真为难了这个作者!看了下文章作者,原来是《纽约时报》常驻台北的记者。这还有啥好说的?AI市场份额AI产业规模AI产业解读

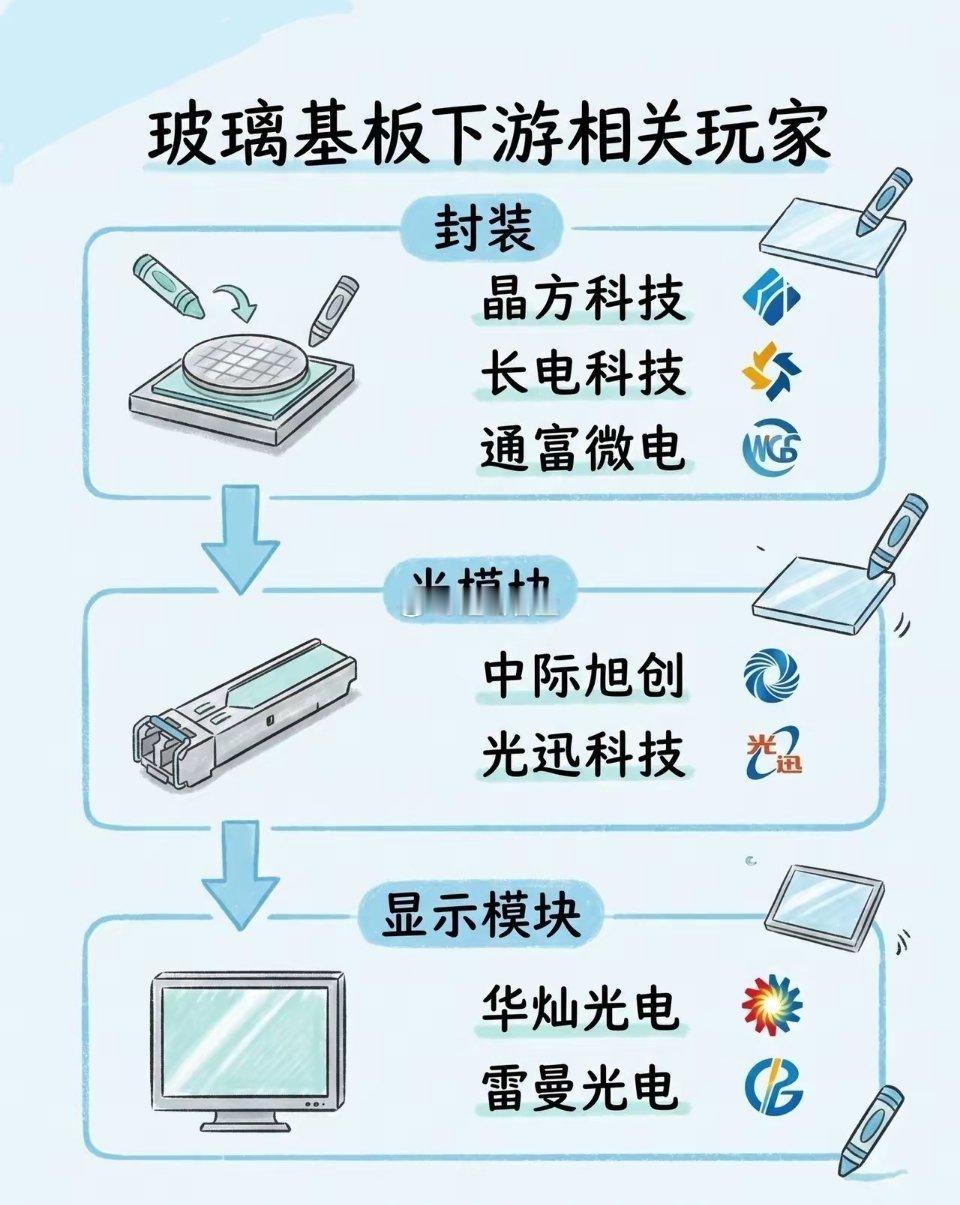

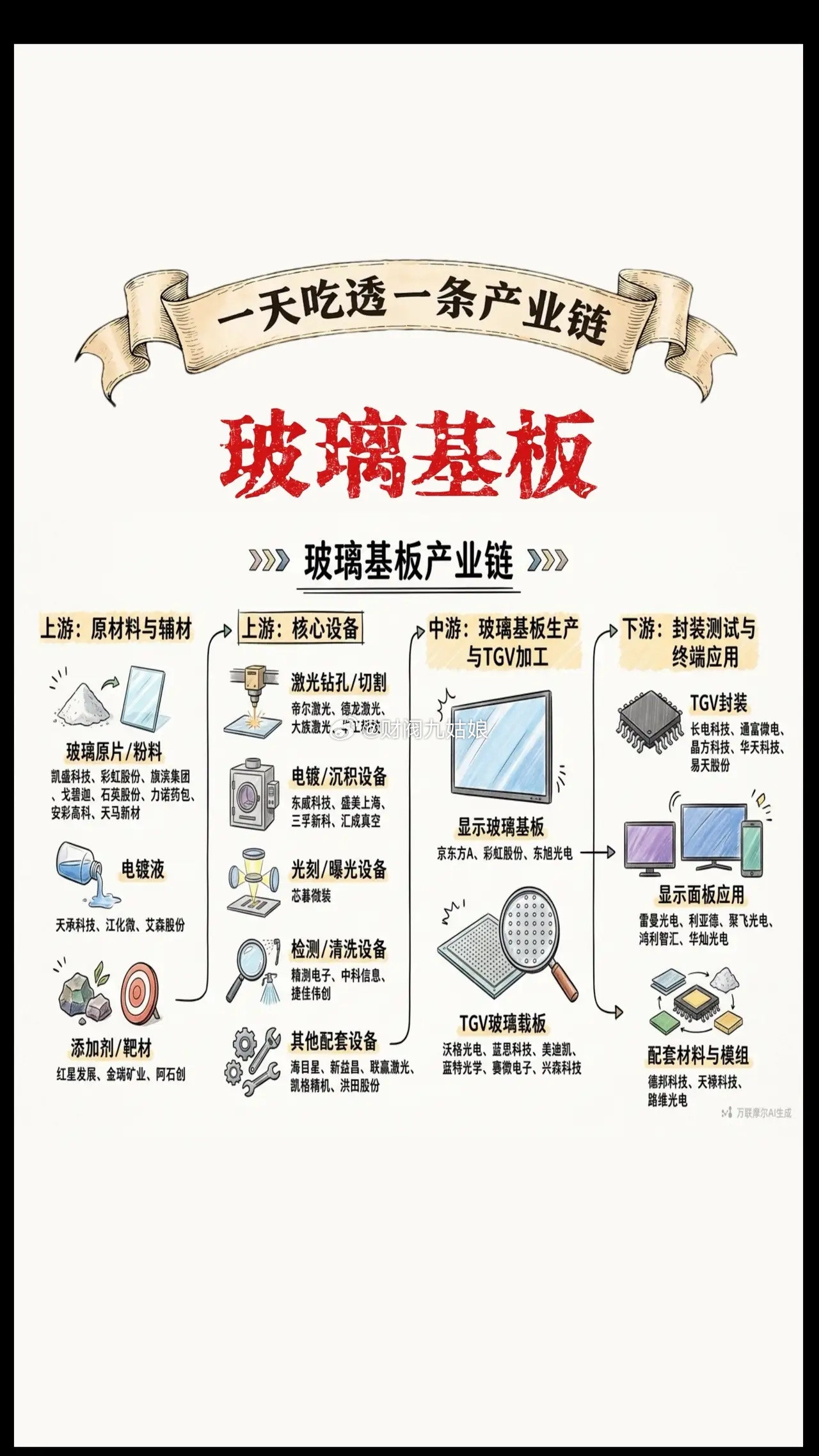

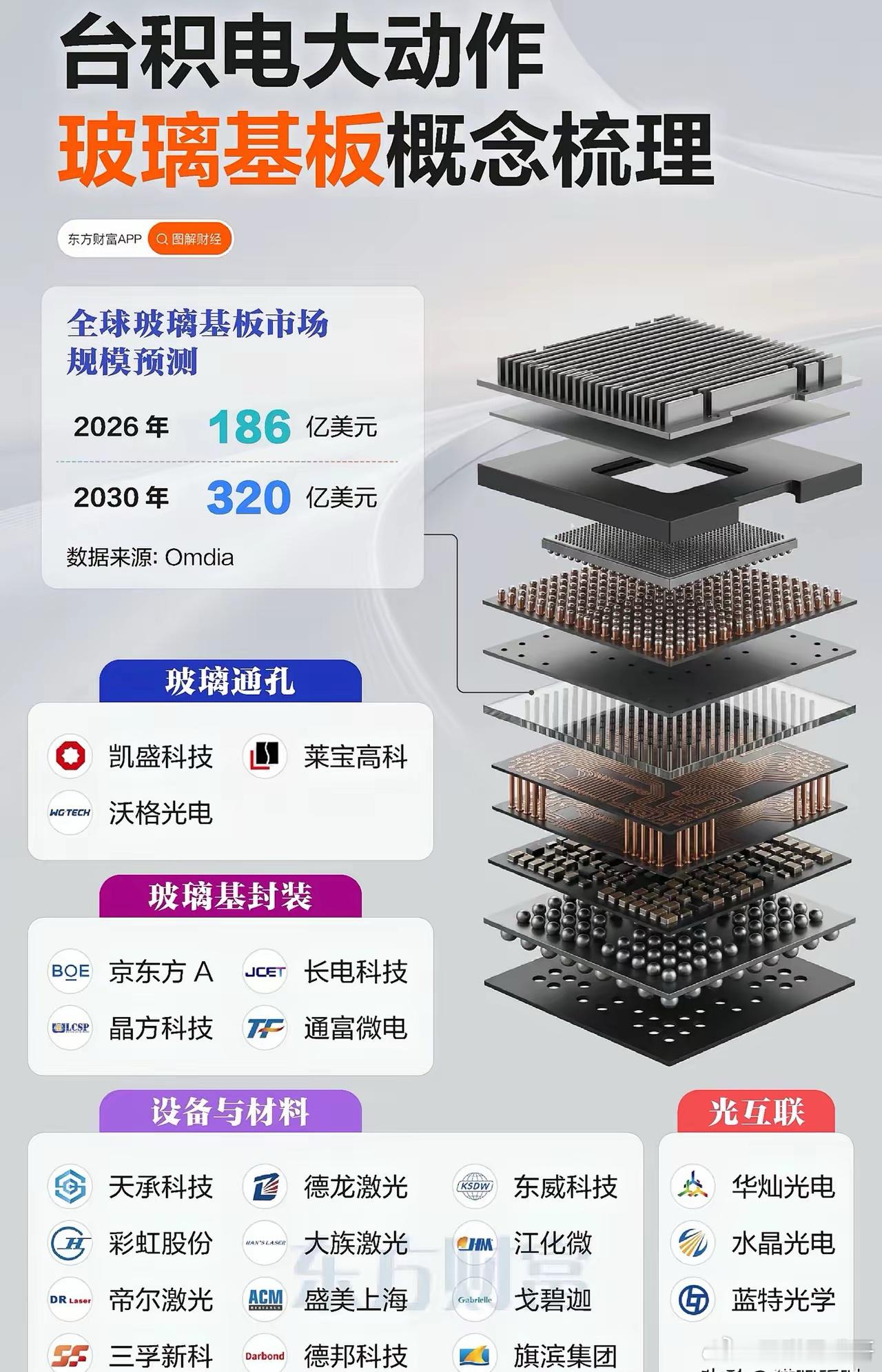

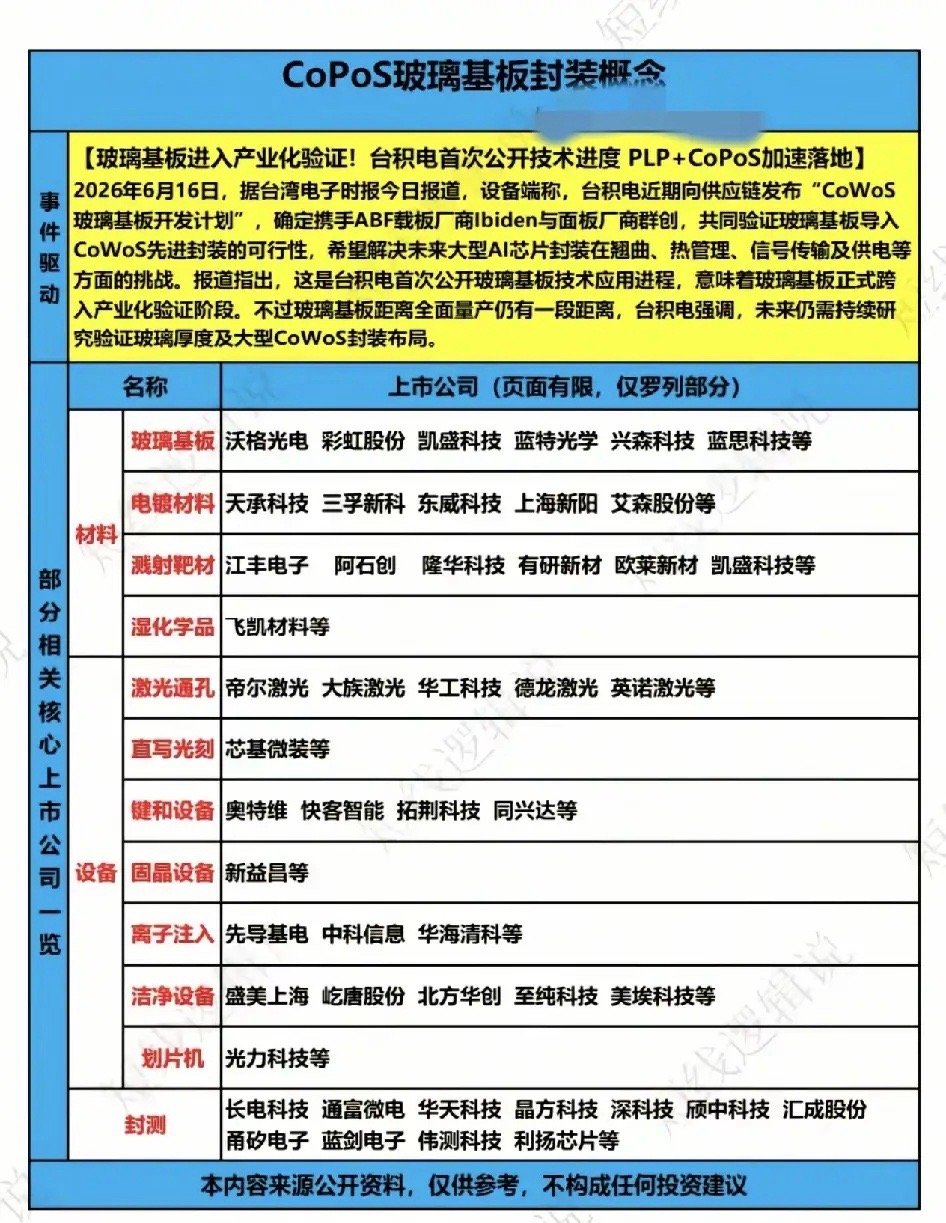

台积电正式宣布“以玻代硅”!拉拢两大巨头秘密验证,一场万亿级的材料革命正在爆发!

台积电正式宣布“以玻代硅”!拉拢两大巨头秘密验证,一场万亿级的材料革命正在爆发!6月16日,台积电正式向供应链发布“CoWoS玻璃基板开发计划”,携手Ibiden与群创光电,宣告下一代AI芯片封装正式迈入产业化验证阶段。这不仅是一次材料的迭代,更是AI算力狂飙时代,人类向物理极限发起的一次绝地反击!在万亿晶体管时代,AI芯片的功耗与尺寸正在疯狂膨胀,传统有机基板早已不堪重负,翘曲与热应力成为扼杀良率的隐形杀手。台积电的测试数据揭示了这场变革的残酷与必要——玻璃基板让封装翘曲改善16%,供电电阻暴降27%。未来的AI算力底座不再是脆弱的“塑料板”,而是坚不可摧的“防弹玻璃”。谁能解决大尺寸封装的物理变形,谁就拿到了下一代AIGPU的通行证。台积电此次拉拢面板巨头群创光电入局,释放了一个极其危险的信号——玻璃基板的制造逻辑正在从“晶圆级”向“面板级”降维打击。当半导体巨头开始用做屏幕的逻辑来做芯片底座,传统的ABF载板厂商正面临被边缘化的生存危机。这不仅是材料的替代,更是整个产业链价值分配的大洗牌。Omdia预测,到2030年玻璃基板市场将突破320亿美元,但这绝非简单的市场扩张,而是台积电、英特尔、三星为了争夺“后摩尔时代”霸权而展开的殊死搏斗。在制程微缩的尽头,先进封装与材料创新已经成为大国科技博弈的“新战场”。玻璃基板已成AI时代的“新石油”!台积电的这步大棋,不仅是在为下一代算力铺路,更是在用实打实的底层技术,重新划定全球半导体供应链的版图。

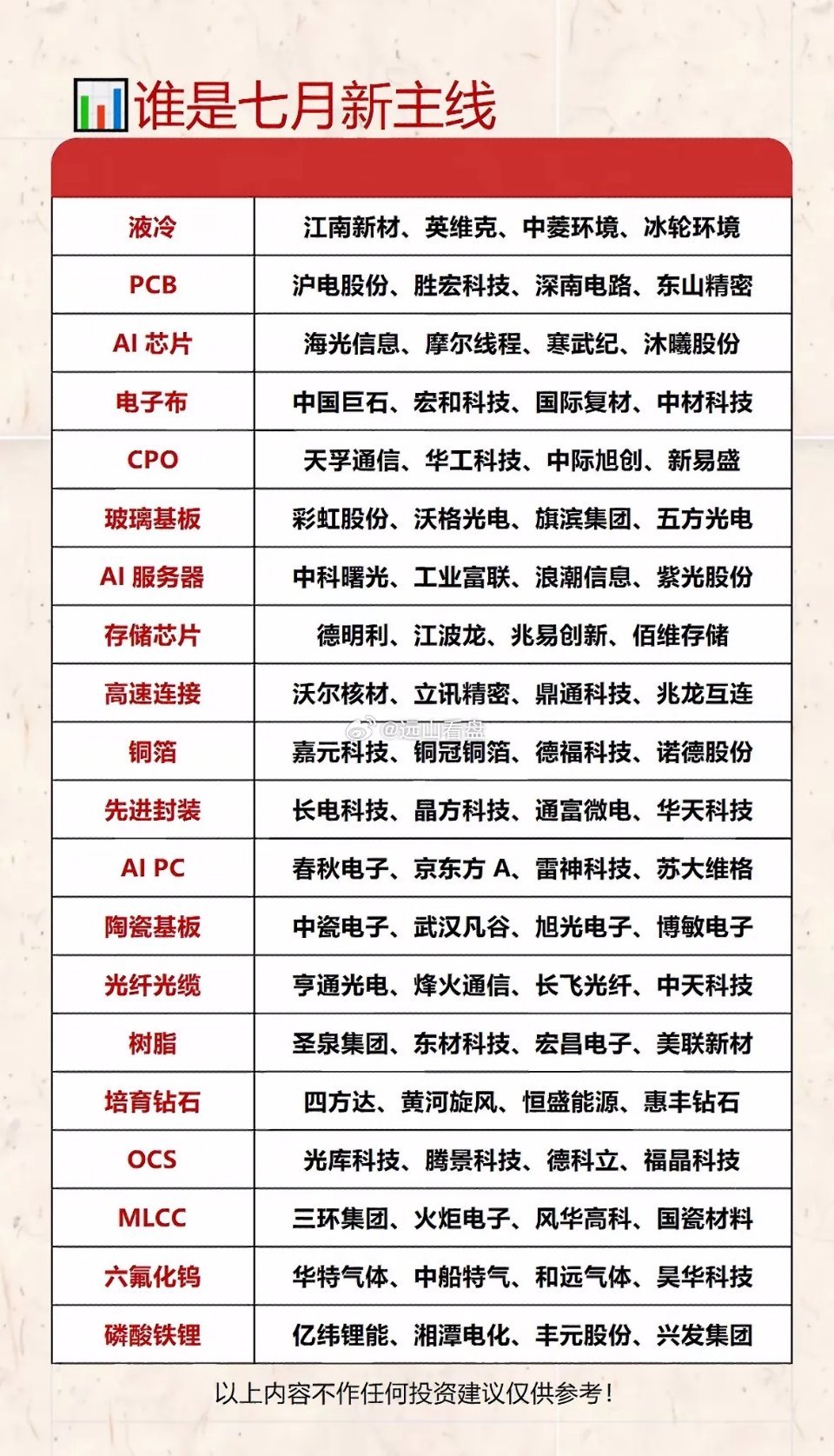

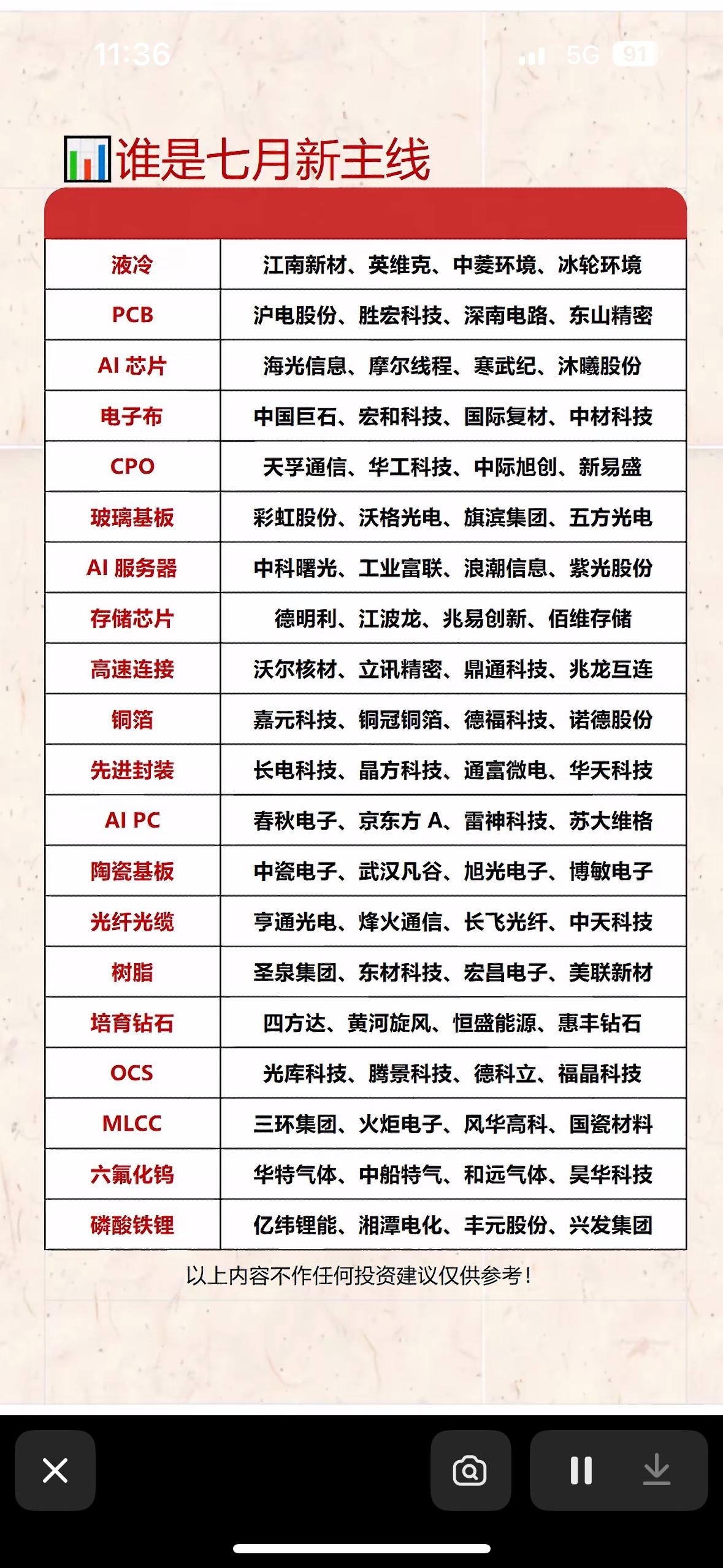

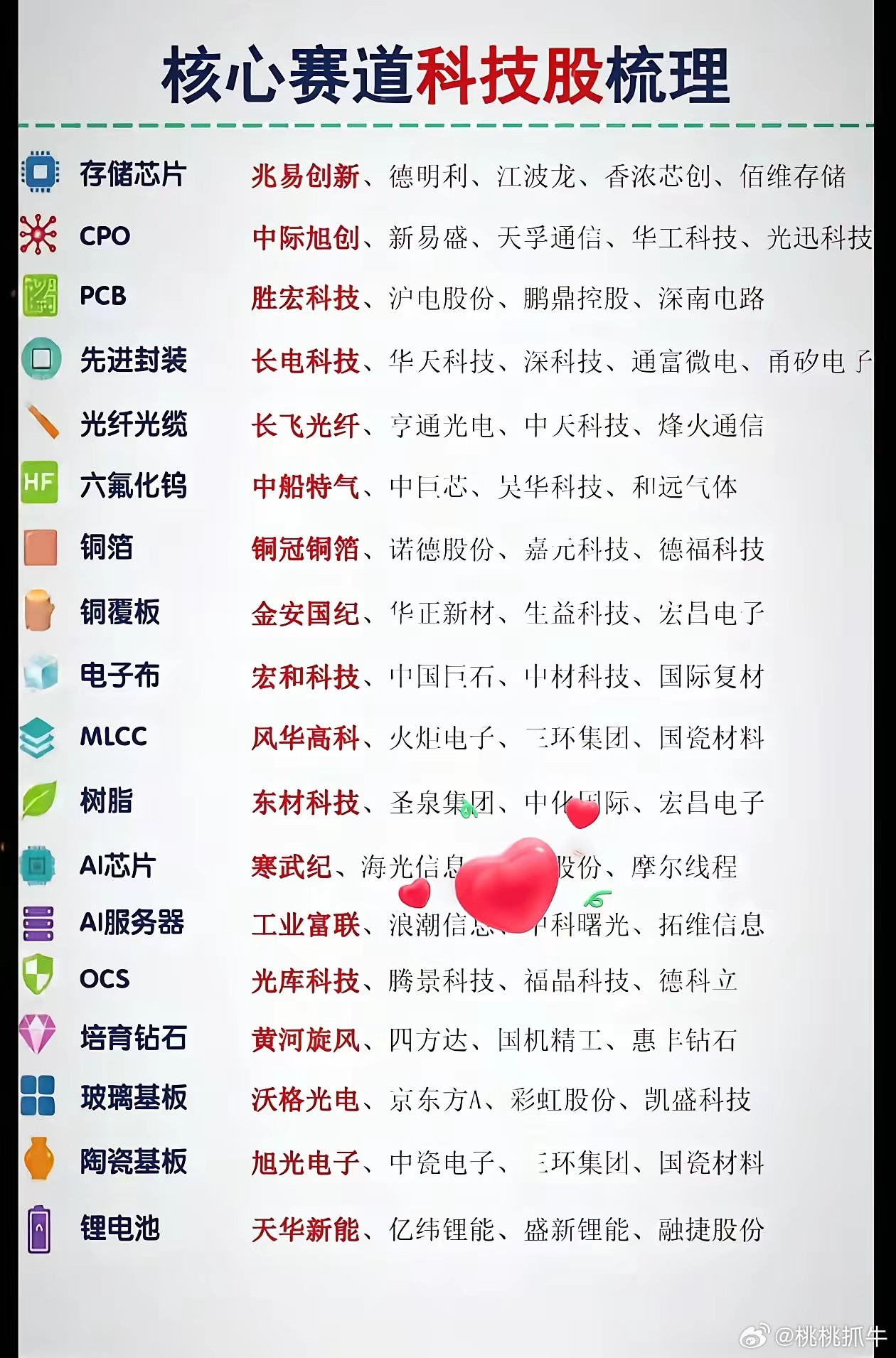

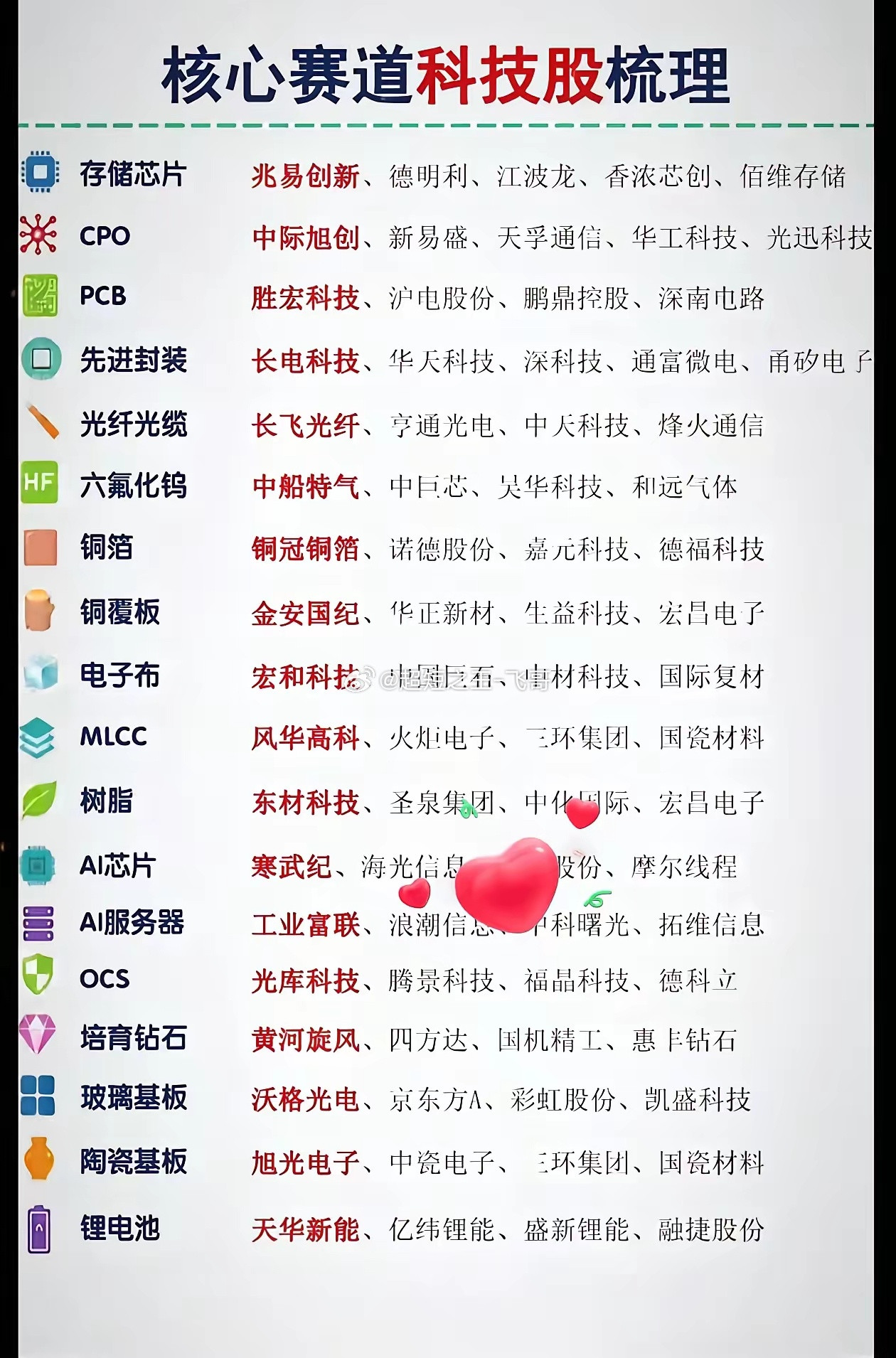

拥抱主线!拒绝杂毛!主线一:PCB/MLCC/铜箔/电子布/树脂/玻璃基板领涨龙

拥抱主线!拒绝杂毛!主线一:PCB/MLCC/铜箔/电子布/树脂/玻璃基板领涨龙头:沪电股份、东山精密、风华高科、生益科技、诺德股份、铜冠铜箔、中材科技、沃格光电主线逻辑1.AI服务器PCB层数与单机价值大幅提升,配套背板、HBM载板增量显著,全球智算中心建设持续拉动需求。2.高端低介电基材认证周期长、海外扩产缓慢,国内头部切入海外算力大厂供应链,高端材料量价齐升。3.GPU供电带动服务器MLCC用量大增,叠加车规市场扩容,日系产能收缩,国产替代空间广阔。4.铜箔、电子布、树脂上游扩产周期久,下游板材厂集中扩产,供需缺口支撑上游盈利持续修复。主线二:存储芯片/先进封测/半导体设备材料/第三代半导体领涨龙头:兆易创新、江波龙、长电科技、通富微电、赛腾股份、三安光电、士兰微主线逻辑1.AI服务器存储需求数倍于传统服务器,HBM、DDR5高端存储缺货涨价,国产存储加速替代。2.国内晶圆、存储扩产提速,带动半导体设备、核心材料需求爆发,自主可控逻辑持续兑现。3.CoWoS、Chiplet为高端AI芯片必备方案,HBM先进封装产能紧缺,国内封测龙头订单持续转移。4.SiC适配新能源车、储能,GaN配套光模块,新能源与算力双赛道打开第三代半导体长期成长空间。主线三:光通信/光纤/CPO/MPO领涨龙头:新易盛、天孚通信、亨通光电、长飞光纤、中天科技、太辰光、烽火通信主线逻辑1.算力流量持续爆发,800G光模块大规模落地,1.6T产品加速迭代,海外云厂商锁定长期大额订单。2.CPO解决传统光模块功耗、密度瓶颈,是下一代算力交换机主流方案,产业商业化进度持续超预期。3.800G/1.6T光模块对应高芯数MPO连接器,单设备用量大幅提升,高密度产品溢价显著。主线四:小金属/能源金属/稀土永磁/电池产业链领涨龙头:厦门钨业、盛龙股份、盛和资源、中钨高新、亿纬锂能、先导智能、丰元股份主线逻辑1.锂钴镍为动力电池核心原料,新能源车、储能装机持续增长,上游矿端扩产周期长,供需逐步趋紧。2.稀土开采总量配额管控,供给刚性;新能源车、海风、人形机器人同步拉动钕铁硼永磁需求。3.钨、钼、铟、锑等小金属用于半导体靶材、光伏、OLED,AI与光伏国产替代带来新增消耗。4.电池行业低效产能出清,下游需求回暖,龙头出海扩产,中游材料盈利迎来周期修复。主线五:元器件/消费电子/AIPC/OLED领涨龙头:华正新材、宝鼎科技、蓝思科技、生益科技、达瑞电子、长信科技、正业科技主线逻辑1.AIPC搭载本地NPU芯片,新增算力、散热、高频元器件,单机价值提升,2026年行业出货量大幅增长。2.OLED面板切入笔记本、平板IT市场,苹果布局OLED电脑,面板价格企稳,产线稼动率持续上行。3.手机、平板库存充分去化,新品周期集中释放,电感、电容等元器件同时受益传统终端与AIPC增量。4.柔性折叠屏、车载大屏持续渗透,开辟面板行业第二增长曲线,对冲手机行业周期波动。大科技主线短期预计会有震荡不过还是以内部轮动为主!大科技连续两个交易日最强主线领涨两市,特别是创业板指数连续两个交易日领涨,这说明目前最强的还是有业绩支撑光通信光纤、PCB产业链(特别是上游涨价)、存储芯片先进封测等AI硬件,半导体芯片产业链和消费电子产业链相比较就弱一些,这也是创业板指数要强于科创板指数的内在逻辑!本轮大科技持续大涨不仅仅炒作概念而是有业绩支撑,马上会有业绩大增的个股会陆续公布半年报预报,一旦二季度这些大科技核心龙头业绩再超预期将会继续带动整体的行情。大科技涨多了会歇一歇但是中期依然继续看好,核心还是细分绩优方向把握好波段!业绩线再次延伸!电池产业链和能源金属趋势好转!亿纬锂能公布预报第一枪带动整个产业链反弹,跟能源金属一样前一个多月跌幅比较大,叠加现在有业绩的催化剂所以具备反弹的逻辑,近期锂矿稀土等也在持续反弹,最强的还是以钨、钼为首的战略金属,其实前边逻辑也分析了,第一AI最最上游还是来自稀有金属矿,第二也具备涨价逻辑。其实四月份反弹的时候就是大科技第一主线,能源金属和电池产业链为第二主线,接下来第二主线也会有一定持续性具备操作空间,感觉大科技太高的可以去挖掘半年报大增的标的!最后提一下渣男券商出现三连涨且量能有一定放大,老登概念这两日其他全部集体下跌就留下渣男券商这个活口,其实也有一定的逻辑,业绩好估值低还可以对冲其他老登股下跌拖累的指数,再观察两日看能否反弹到反转。以上观点仅供参考不做投资建议!股市有风险,投资需谨慎!