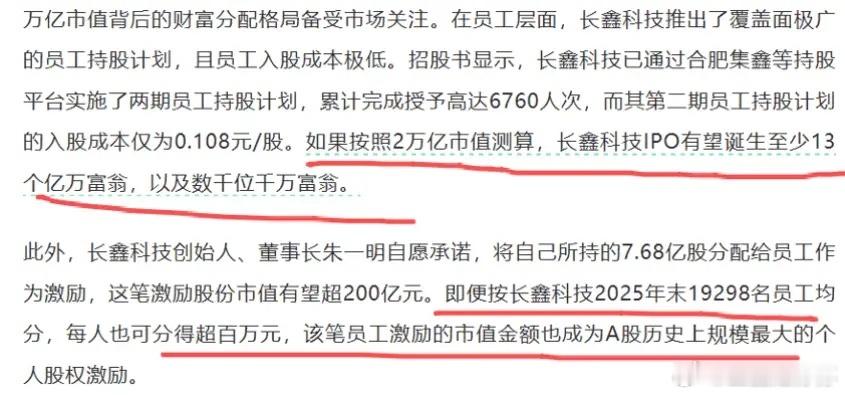

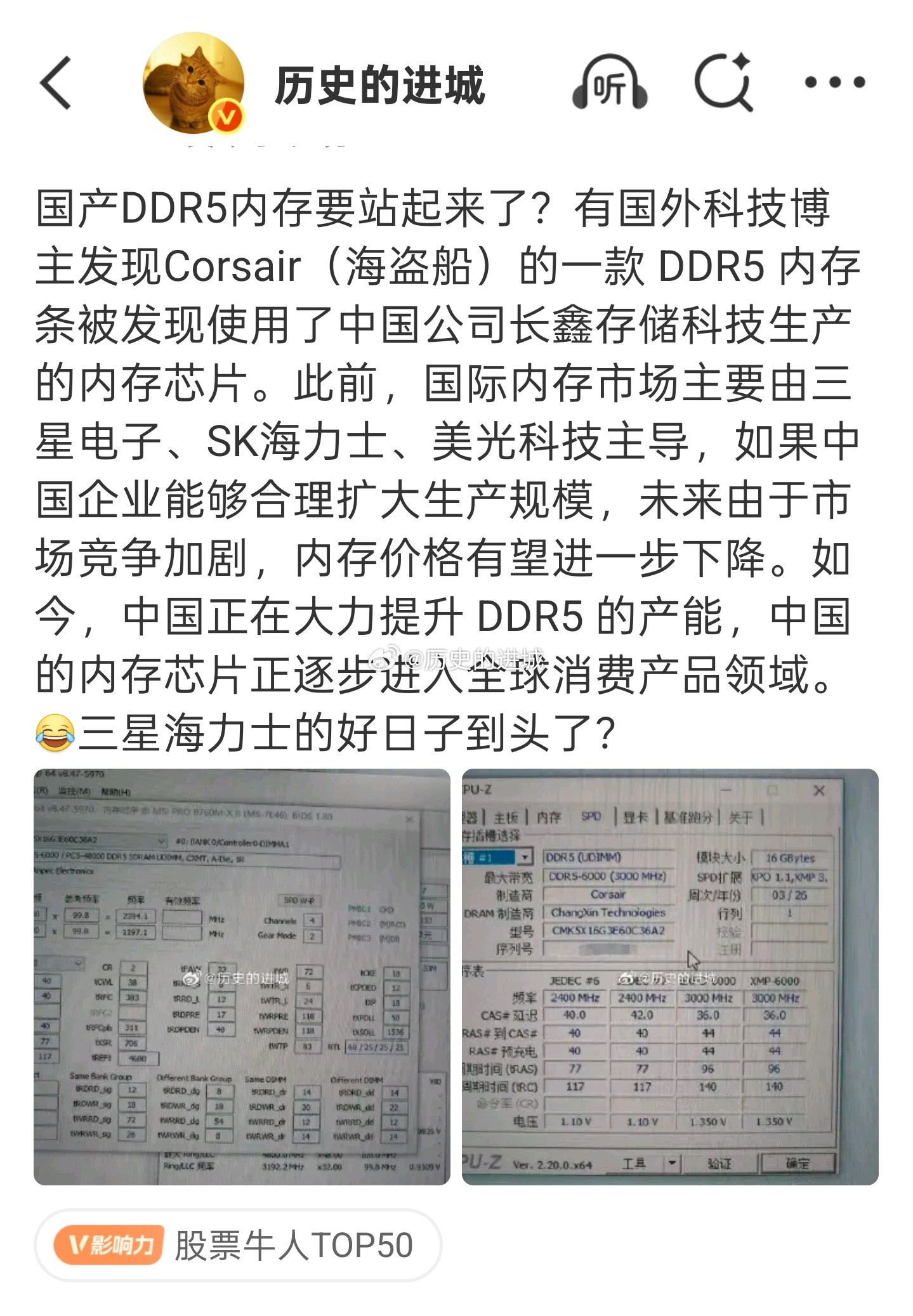

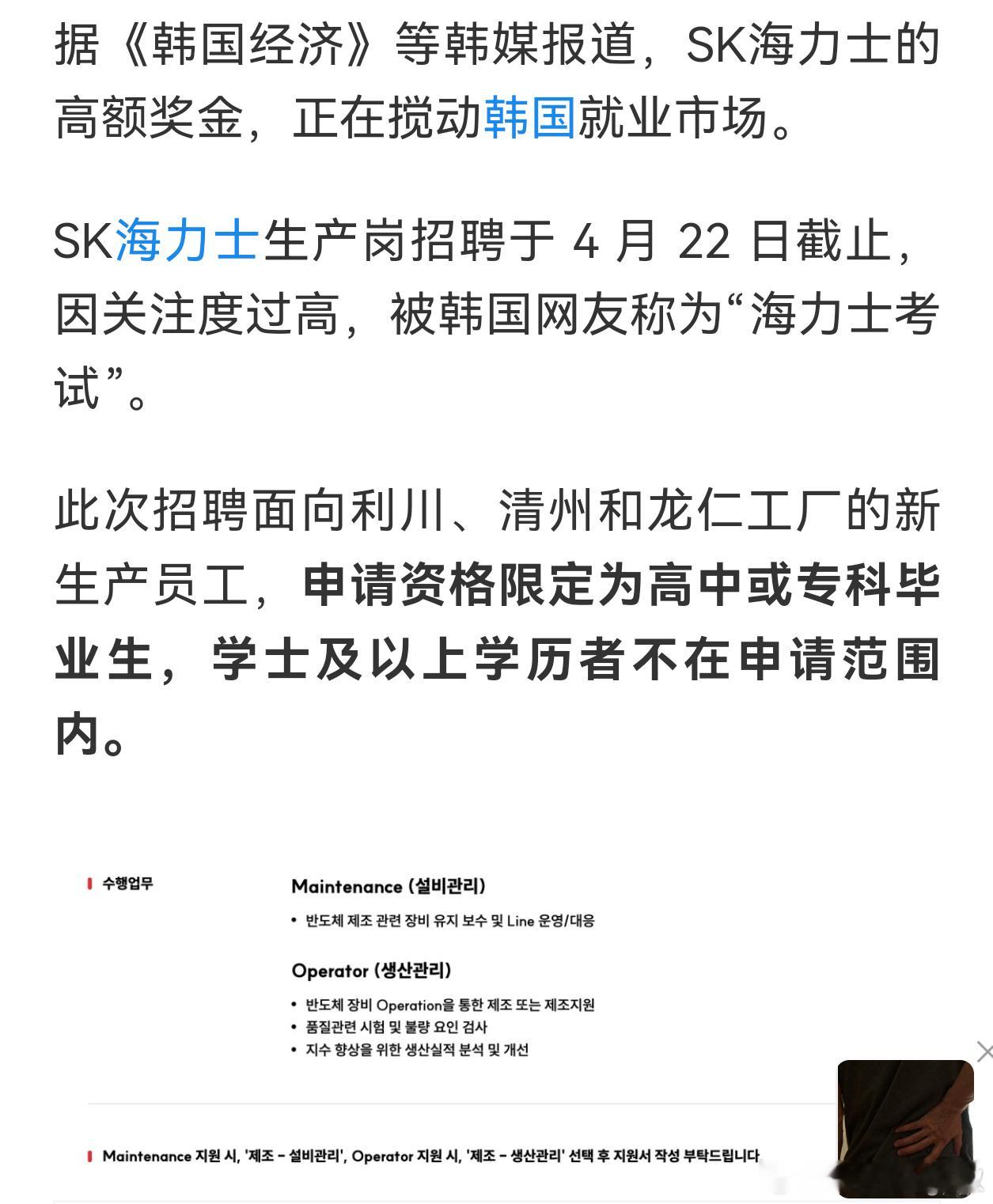

标签: sk海力士

从1961年人均GDP仅93美元的贫穷国家,到如今孕育出两家万亿美元级巨头,韩国

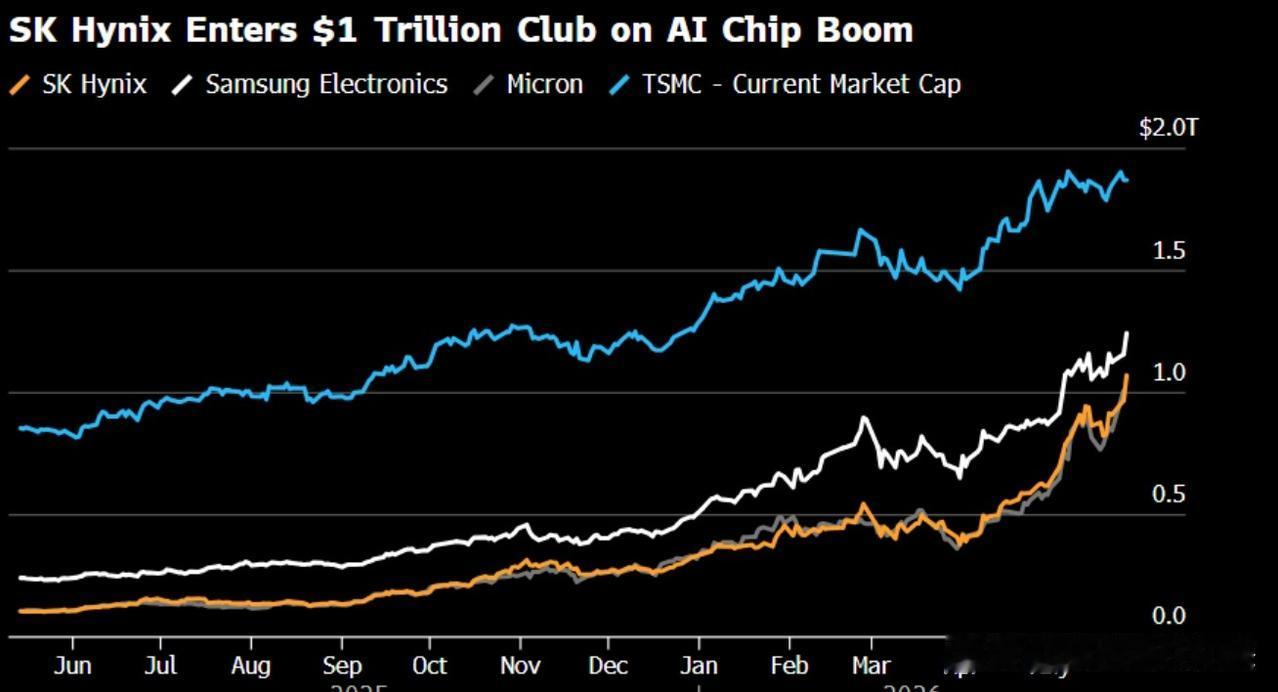

从1961年人均GDP仅93美元的贫穷国家,到如今孕育出两家万亿美元级巨头,韩国用两代人的时间完成了经济命运的彻底翻转。三星和SK海力士在人工智能算力浪潮推动下市值持续飙升,使韩国成为全球第二个同时拥有多家万亿美元企业的国家。据2026年5月27日中国证券报报道。2026年5月的全球资本市场几乎被韩国半导体板块全面点燃,这一现象迅速引发国际金融市场的高度关注。5月初,三星电子股价持续上涨,市值一路攀升并突破1万亿美元,正式进入全球万亿美元俱乐部。到5月27日,其市值进一步上涨至1.34万亿美元。仅仅不到一个月,SK海力士同样快速跟进,在5月27日股价大幅上涨9.31个百分点,市值达到1.06万亿美元,正式成为韩国第二家万亿美元级企业。短时间内,一个国家同时拥有两家万亿美元公司,这一现象在全球范围内仅次于美国,并创造了新的资本市场纪录。两家公司合计市值超过2.4万亿美元,规模接近一个中等发达国家的全年经济体量,充分体现了韩国半导体产业在全球供应链中的地位。在韩国股市结构中,这两家公司权重极高,几乎可以直接影响整体指数走势。5月21日韩国综合股价指数曾单日上涨8.42个百分点,市场表现几乎完全由这两只股票带动。如果把时间拉回过去,反差更为明显。几十年前,韩国经济基础极为薄弱,人均收入水平在全球处于较低位置。当时资源匮乏,工业体系尚未成型,外汇储备也十分有限,很少有人能够想象这个国家后来会在半导体领域取得如此成就。随后韩国经济发展路径逐渐清晰,从早期的纺织、加工制造等劳动密集型产业起步,到中期发展重工业、造船业与汽车产业。再到后来集中力量发展半导体产业链,完成了关键产业跃迁,而真正支撑韩国进入全球科技核心阵营的,正是存储芯片这一主线产业。本轮推动三星和SK海力士走向巅峰的核心动力来自人工智能带来的算力扩张。全球科技公司都在大规模采购高端内存产品HBM高带宽内存。随着数据中心算力需求激增,相关产品市场迅速进入供需失衡状态,SK海力士在HBM领域占据领先优势,2026年产能已基本全部售罄。在需求远超供给的背景下,产能提前被锁定,价格持续上行,整个行业进入典型的供给紧张周期。全球DRAM市场长期由三家企业主导,三星、SK海力士与美光合计占据全球约97的市场份额。在HBM领域,SK海力士更成为AI芯片供应链中的关键节点。在这种市场结构下,价格优势迅速转化为利润爆发。三星半导体业务利润大幅增长,SK海力士净利润同步大幅提升。资本市场迅速作出反应,两家公司股价进入加速上涨阶段。SK海力士股价在过去一年涨幅超过900个百分点,并在2026年以来实现数倍增长。但与此同时,结构性风险也开始显现。韩国经济对这两家企业的依赖程度非常高,它们不仅影响资本市场走势,也在一定程度上影响整体经济增长表现。在部分年份中,这两家企业对韩国国内生产总值增量贡献显著,使得宏观经济增长呈现明显集中特征。此外,韩国资本市场个人投资者参与度极高,杠杆型交易产品与交易型开放式指数基金规模持续扩大。市场情绪与这两家公司的股价高度绑定,一旦出现波动,市场整体都会被放大影响,从而提升金融体系的系统性风险。这种结构性特征带来的隐患十分清晰。经济增长在很大程度上依赖单一产业链驱动,结构集中度过高,抗风险能力相对有限。一旦外部需求发生变化,或技术周期进入调整阶段,都可能对韩国经济产生显著冲击,使其面临明显的周期性波动风险。更重要的是,本轮增长高度依赖全球人工智能产业扩张周期。如果未来人工智能投资进入调整阶段,存储芯片需求也可能同步回落。在这种情况下,行业将重新进入调整周期,韩国经济增长的可持续性将面临更大考验。从全球范围来看,万亿美元市值公司仍然高度集中在少数国家。韩国通过半导体产业成功跻身这一梯队,实现了产业升级与全球地位提升。但与此同时,也进一步加深了经济对单一技术赛道的依赖程度,产业集中与风险分散之间的矛盾逐渐显现。这轮由人工智能驱动的资本增长,从表面看是产业胜利,从结构上看则是一次高度集中化的发展结果。未来真正的挑战,不在于增长是否继续,而在于韩国能否在高度集中与结构多元之间找到新的平衡,以确保长期经济稳定与韧性。

AnthropicH轮融资650亿美元,投后估值9650亿美元5月29日,人工

AnthropicH轮融资650亿美元,投后估值9650亿美元5月29日,人工智能公司Anthropic宣布完成H轮融资,募集资金650亿美元,投后估值9650亿美元。本轮由AltimeterCapital、Dragoneer、Greenoaks和SequoiaCapital领投。自今年2月完成G轮融资以来,Anthropic业务爆发式增长。全球企业广泛部署Claude模型,年化收入已突破470亿美元。此次融资将用于安全研究、计算资源扩张及产品生态建设。Anthropic首席财务官KrishnaRao表示:“Claude已成为全球客户不可或缺的工具,我们正打造ClaudeCode和Cowork等产品。这笔资金将助力我们应对需求,保持前沿地位。”联合领投方包括CapitalGroup、Coatue、D1CapitalPartners、GIC、ICONIQ和XN。其他投资者有Blackstone、Brookfield、Fidelity、GeneralCatalyst、淡马锡等,以及亚马逊等此前承诺的150亿美元投资。美光、三星和SK海力士等战略伙伴参与,支持计算能力扩展。Anthropic已与亚马逊、谷歌、SpaceX等达成大规模算力协议。目前Claude已在AWS、谷歌云、微软Azure三大平台可用。AltimeterCapital创始人BradGerstner、Dragoneer合伙人MarcStad及Sequoia的AlfredLin均高度肯定Anthropic的研究文化与商业落地能力。同期,Anthropic推出ClaudeOpus4.8升级版,并在米兰开设欧洲新办公室,筹备首尔据点。Anthropic此轮创纪录H轮融资,凸显市场对安全AI的强劲信心。

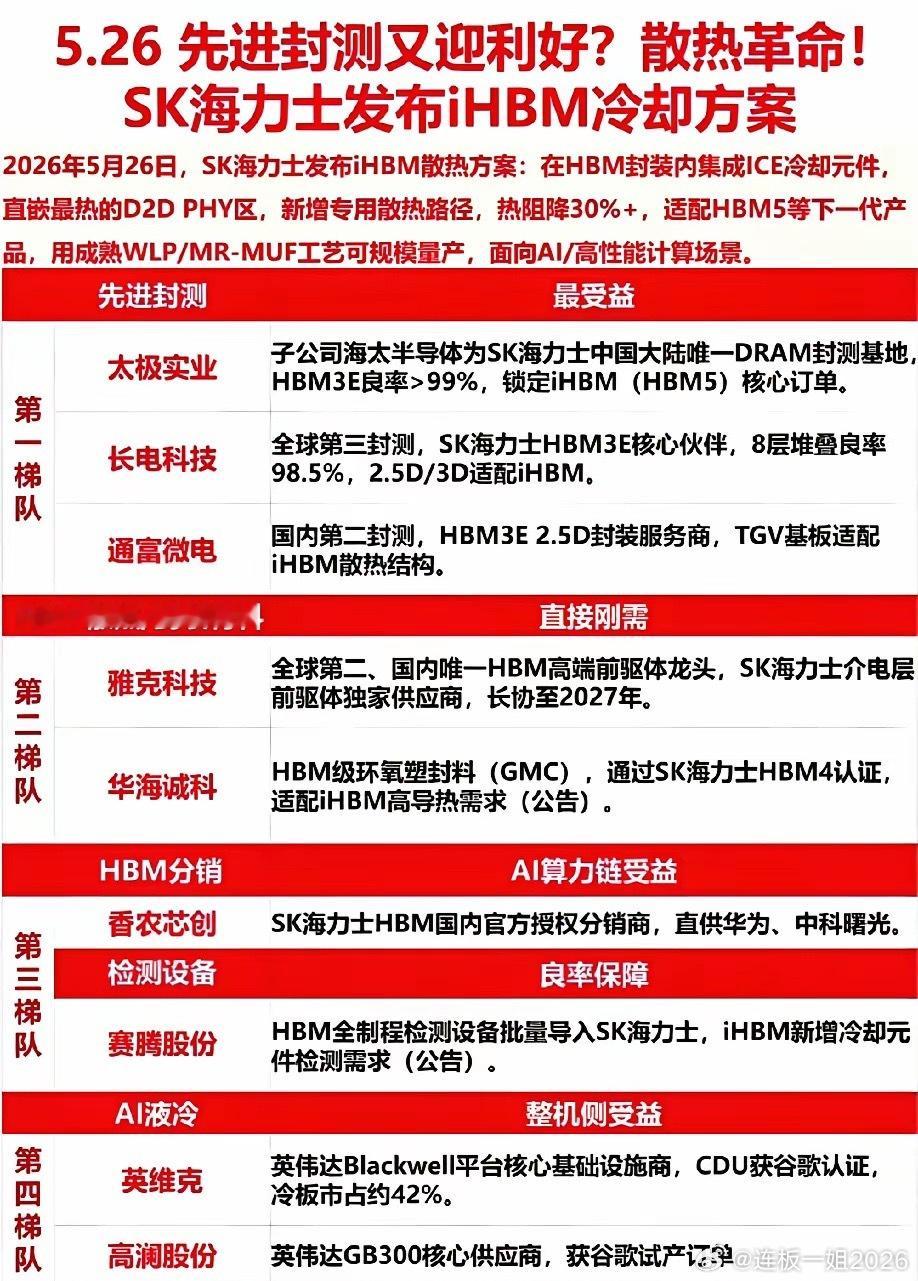

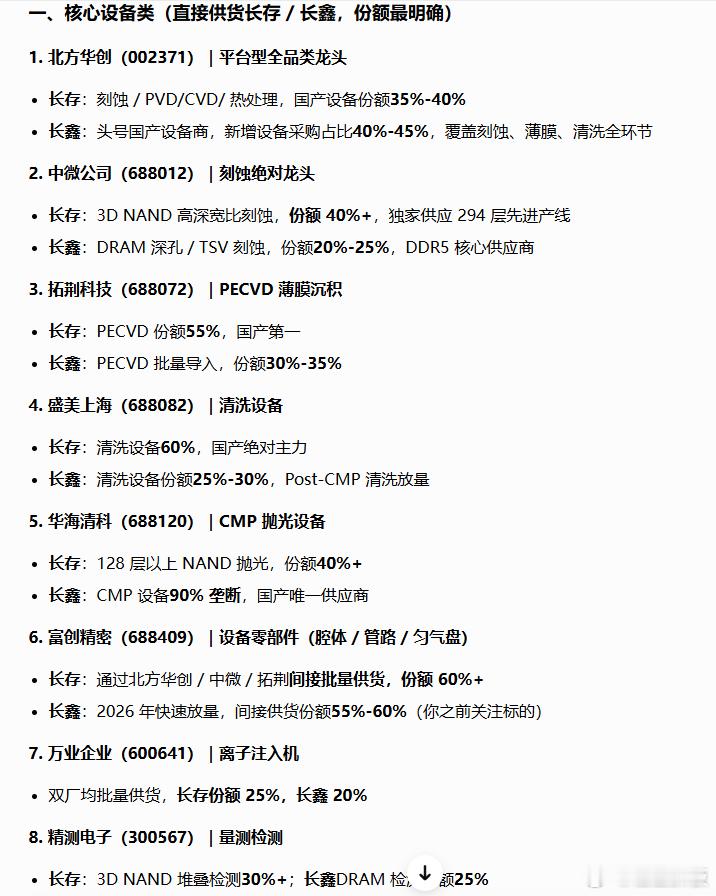

三只SK海力士iHBM散热龙头股值得关注1、太极实业(600667)旗下海太半导

三只SK海力士iHBM散热龙头股值得关注1、太极实业(600667)旗下海太半导体为SK海力士在大陆唯一DRAM封测合作基地,也是国内少数实现HBM3E稳定量产的平台。公司熟练掌握16层堆叠、TSV、MR-MUF等核心工艺,可完成iHBM封装与散热一体化配套。依托长期深度合作关系,全面参与相关产品研发与落地,产线良率与产能规模具备显著优势,行业壁垒突出。伴随iHBM技术持续升级,封装端散热配套需求不断提升,公司将持续享受行业发展红利。2、通富微电(002156)作为国内头部封测企业,公司已实现HBM3e高端堆叠封装量产,自研TGV基板可完美适配iHBM内置散热结构。同时针对精密器件散热需求持续优化封装工艺,多基地产能保持高效运转,还持续推进高端封装产能扩建。依托成熟的技术积累与量产经验,紧跟iHBM技术发展趋势,芯片堆叠结构与导热性能的升级要求,进一步放大公司工艺价值,产业协同优势持续凸显。3、英维克(002837)国内液冷热管理领域龙头,布局冷板、浸没式液冷等全品类散热产品,在高端GPU配套冷板领域拥有领先市场地位,深度融入主流算力硬件生态。iHBM芯片堆叠架构带来功耗显著提升,对外部散热系统提出更高要求,公司各类热管理方案可精准匹配其运行工况。凭借扎实的技术实力与权威资质认证,成为iHBM配套外部热管理环节的核心供应商,充分承接行业增量需求。

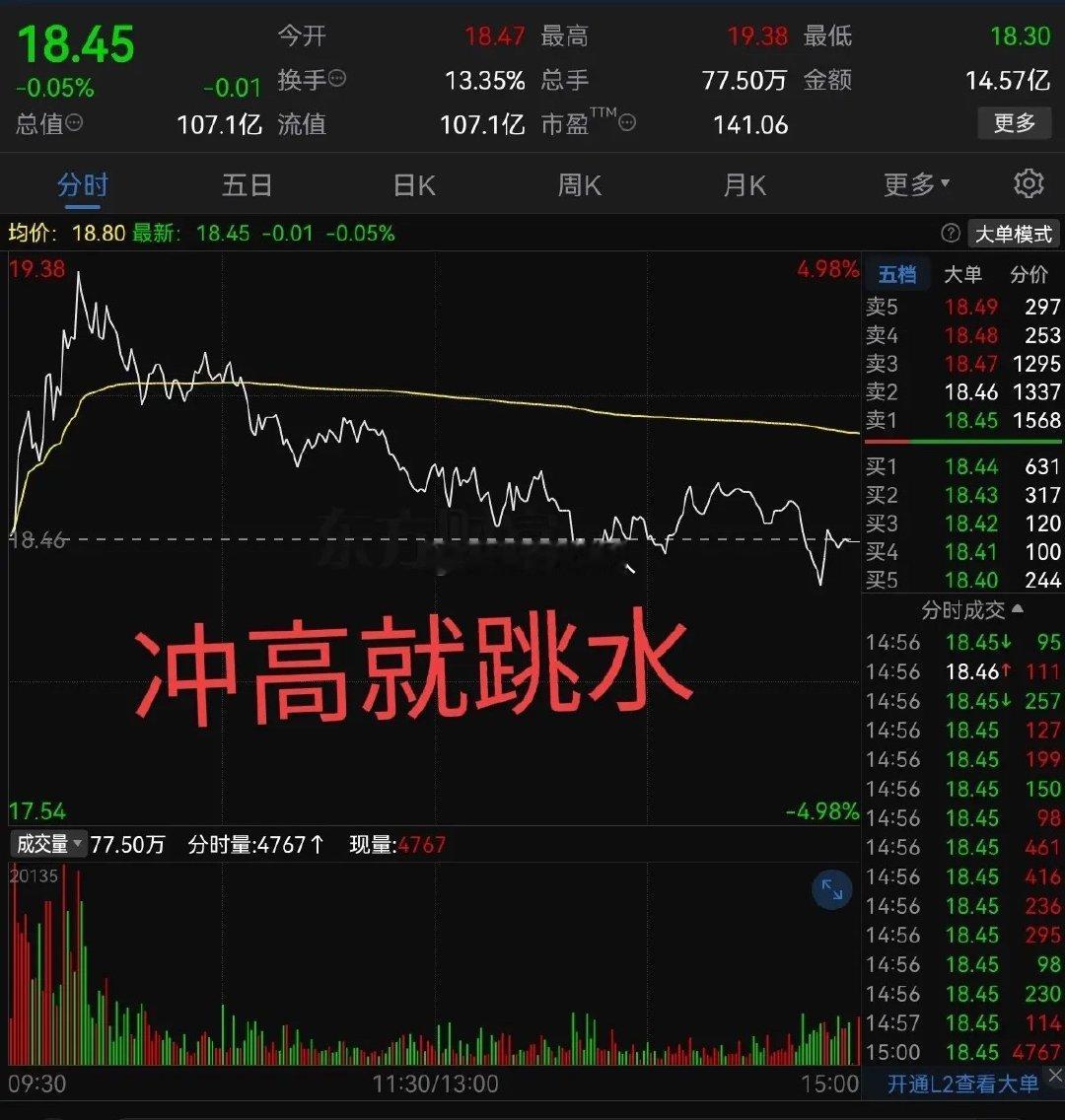

大A总是这样让人五味杂陈,屡屡上演利好兑现就砸盘、冲高秒跳水的戏码。真想问一句,

大A总是这样让人五味杂陈,屡屡上演利好兑现就砸盘、冲高秒跳水的戏码。真想问一句,就不能来一波像样的逼空行情,硬气一回吗?看看隔壁市场走势,着实让人羡慕。今早看到美光科技、SK海力士大幅上涨,开盘前我满心期待,以为今天能稳稳吃肉。开盘后盘面也确实气势十足,持仓个股一度冲高超5个点,本想着准备庆祝一番。结果熟悉的剧情再次上演,盘中直线跳水,到收盘直接翻绿,留下一根难看的长上影线。归根结底还是量化交易在频繁搅局,真心希望监管能出手整治,压一压这种无序炒作的风气。

很多人说,国内总是唱衰日本,但日本真进入衰退期了吗?我给大家直白对比下:韩国单单

很多人说,国内总是唱衰日本,但日本真进入衰退期了吗?我给大家直白对比下:韩国单单一个三星的市值就抵得上日本排名前10的所有大企业的市值总和。你可能会说三星是韩国举全国之力砸出来的“国宝企业”,可就算抛开三星不谈,韩国市值第二的SK海力士,市值都比日本排名第一的丰田高出2倍多。这话听着很猛,但不是没有现实依据。到2026年5月,三星市值约1.269万亿美元,SK海力士约9100亿美元,而丰田约2464亿美元。市值每天波动,不能当作唯一标准,但它至少说明一件事:资本市场已经把“未来”投给了AI芯片、算力和存储,而不是传统汽车。我不太赞成一句话就说“日本完了”。日本2026年一季度实际GDP环比增长0.5%,折年率2.1%,并不是经济崩盘的样子。它的问题更像慢性病:表面还体面,底子还厚,但新的肌肉长得太慢。你看现在的日本,最尴尬的不是没有产业,而是很多产业都卡在上一代优势里。汽车还强,机床还强,材料还强,精密制造还强,可世界产业叙事已经换了题目。AI服务器要HBM,韩国吃到了;新能源车要电池、软件、智能座舱,中国跑在前面;消费电子要生态,日本品牌早就不再是年轻人换机时的第一反应。更扎心的是收入和增长预期。IMF今年4月数据里,日本2026年名义人均GDP约3.57万美元,韩国约3.741万美元。过去很多人觉得日本天然比韩国高一档,现在这个心理落差已经摆在数据里了。再看日本车企。丰田当然还是世界级公司,这一点不能抹黑;但2026年5月,丰田预计本财年营业利润降到3万亿日元,明显低于市场预期。本田更难看,因电动车相关减值和重组成本,出现上市近70年来首次年度亏损,还下调了电动车目标。这不是哪一家企业犯错,而是路线选择的结果。日本长期押混动、押燃油车效率,这在过去很成功;可当全球车市开始比拼三电、智能化、成本控制和供应链速度时,日本车企的动作就显得慢了半拍。中国新能源车为什么能冲出去?不是靠一句口号,而是电池、整车、充电、软件、供应链一起滚出来的。2026年4月,中国新能源汽车在国内销量占比达到61%,电动车和插混出口同比增长111.8%,这就是产业链合力的表现。日本也不是没想补课。2026年4月,日本又给Rapidus追加6315亿日元补贴,目标是2027财年量产2纳米芯片。这个动作很大,但我看了反而有点感慨:当年日本半导体那么强,如今却要用国家补贴去追赶先进制程,这说明错过窗口期之后,再回头真的很贵。当然,日本还有一些值得尊重的地方。它的基础制造能力、企业管理细节、社会秩序、工匠精神,都不是一句“衰退”就能否定的。路透社今年5月的调查还显示,约三分之一日本企业正在使用或考虑使用AI机器人,说明日本并没有躺平。但问题在于,今天世界竞争比的不是“我有没有好东西”,而是“我能不能把好东西变成下一代产业中心”。日本的强项更多藏在幕后,中国、美国、韩国的强项却越来越多站在台前。一个是给别人做关键零件,一个是自己定义产品、市场和规则,两者差距很大。所以我认为,日本不是突然衰退,也不是马上跌出发达国家。它真正的问题,是连续几轮产业换代都没有站到最前排。它还很富,也还很稳,但它不再像上世纪那样代表亚洲未来。对中国人来说,观察日本不是为了幸灾乐祸。真正该记住的是:任何国家只要错过技术浪潮,老本再厚也会被慢慢消耗。中国今天在新能源、光伏、储能、无人机、通信和智能制造上有优势,更要继续扎实往前走。日本这面镜子提醒我们,产业升级不能停,核心技术不能等,未来不是靠怀旧守出来的,而是靠一代人一代人干出来的。

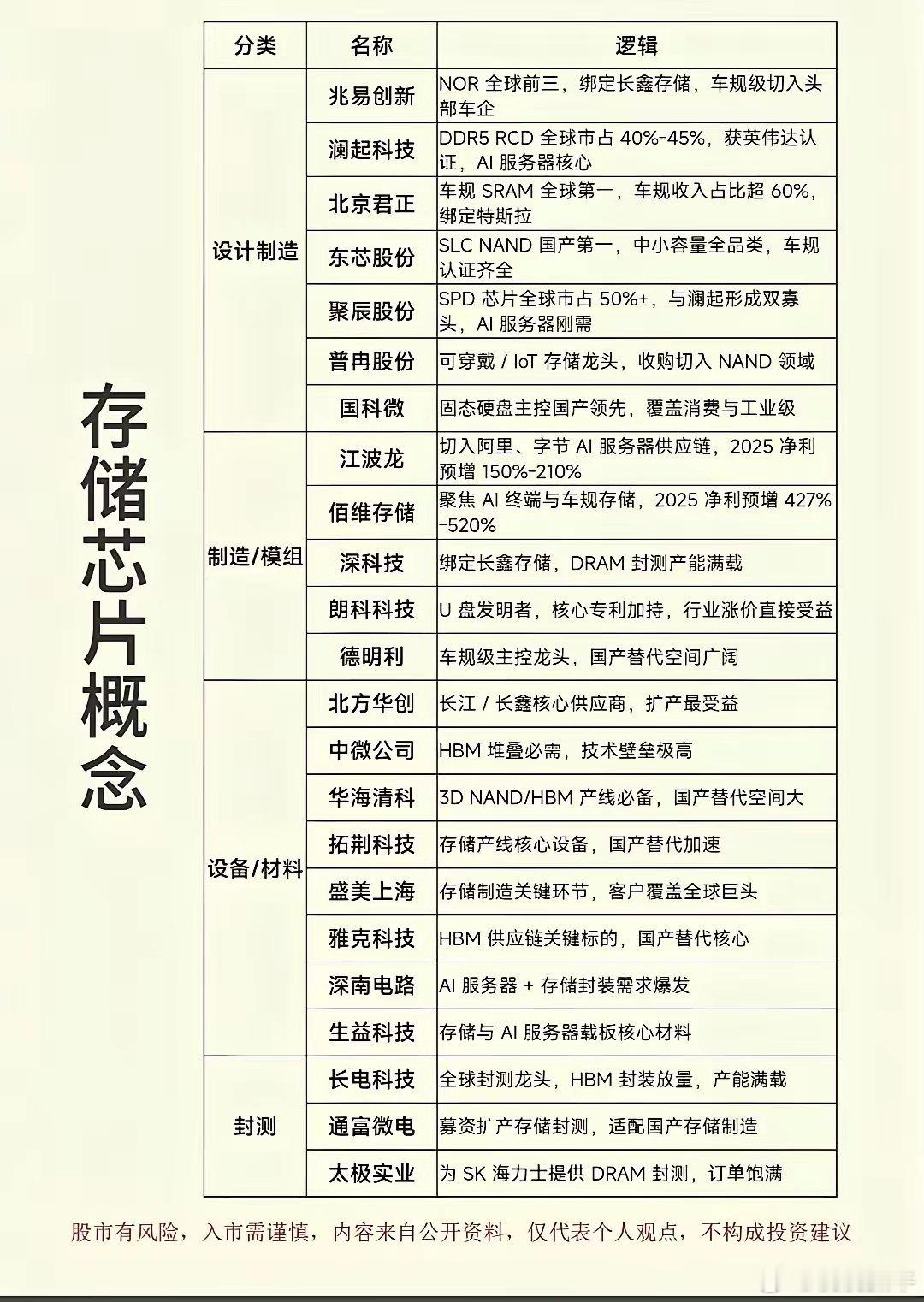

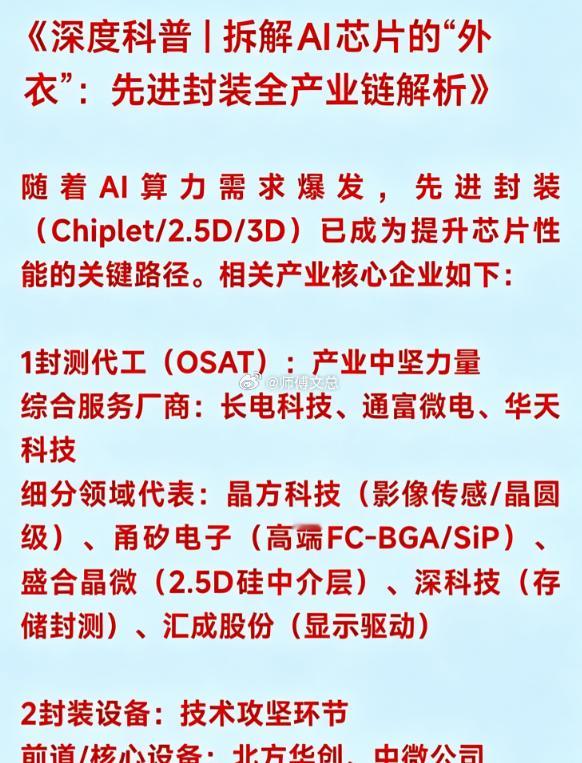

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用

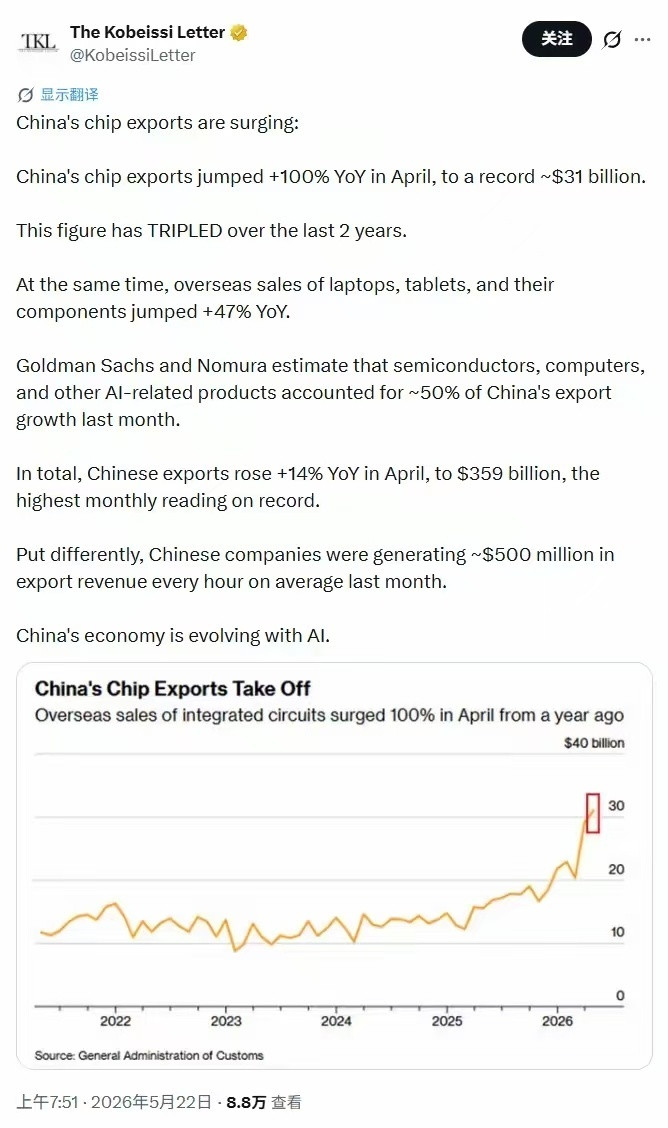

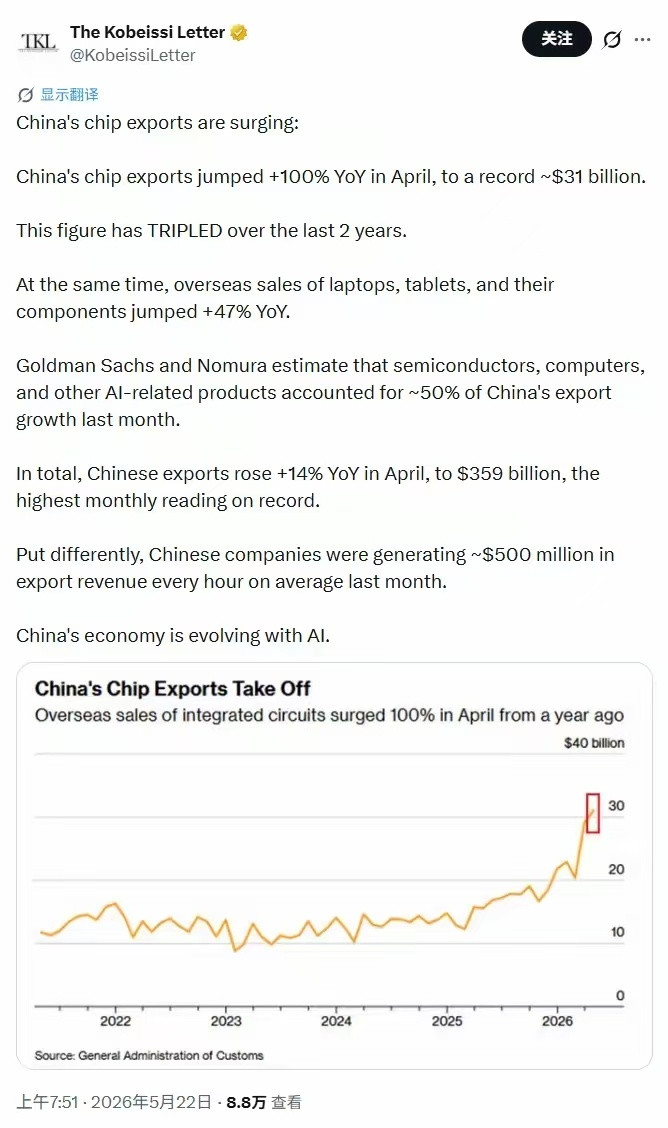

人工智能产业链可清晰地划分为上游基础材料与器件、中游核心硬件、下游系统集成与应用三大层级。以下为您系统梳理各环节的核心构成:一、上游:基础材料与器件层作为AI产业的基石,上游涵盖半导体材料、PCB基材及光通信材料等关键环节。在单晶硅/硅片领域,国产代表企业包括沪硅产业、TCL中环(中环领先)以及立昂微,而海外则由信越化学、胜高(SUMCO)和环球晶圆占据主导。半导体材料细分为光刻胶与电子级特种气体两大方向。光刻胶方面,南大光电、彤程新材、上海新阳和晶瑞电材是国内代表;国际巨头则为JSR、东京应化及信越化学。电子级特种气体领域,华特气体、金宏气体、南大光电和中船特气构成了国内主力,海外供应端由林德、空气化工和液化空气把控。铜箔环节包括电解铜箔与压延铜箔,建滔积层板、铜冠铜箔、中一科技、中色奥博特、嘉元科技及中色奥博特(压延)是国内代表,海外对应企业为日矿、三井金属及Proterial(原日立Proterial)。PCB基材领域,电子级石英布/超薄玻纤布由光远新材、泰山玻纤、重庆国际复合材料和宏和科技(超薄)主导;高频高速覆铜板(CCL)则主要有生益科技、华正新材、南亚新材和金安国纪。海外方面,日东纺、旭化成、日本电气硝子以及台光电子、台耀科技、联茂电子、伊索拉等企业占据重要地位。光通信材料涵盖光纤预制棒与特种光纤(保偏/掺铒等)。长飞光纤、亨通光电、中天科技、烽火通信和光库科技是国产核心力量,海外则由康宁、住友电工、古河电气及Coherent引领。二、中游:核心硬件层中游是AI产业的算力中枢,聚焦于AI芯片、存储芯片及光互联与光模块。AI芯片包括训练与推理GPU、专用AI加速芯片(ASIC/TPU)及AI服务器CPU。国产GPU代表有寒武纪、海光信息、景嘉微、壁仞科技、沐曦和摩尔线程;专用AI加速芯片以寒武纪、燧原科技、平头哥(阿里)、百度昆仑芯和腾讯紫霄为代表;AI服务器CPU领域则有龙芯中科、兆芯、海光信息和飞腾。海外方面,英伟达、AMD、英特尔、谷歌TPU、亚马逊Trainium及微软Maia构成强大阵营。存储芯片涵盖HBM(高带宽内存)、DDR5高速内存及NANDFlash存储颗粒。值得注意的是,HBM领域国产尚未实现批量出货,而海外由SK海力士、三星和美光主导。DDR5方面,兆易创新、澜起科技(接口芯片)、北京君正和聚辰股份是国产代表,海外为三星、SK海力士和美光。NANDFlash存储颗粒则主要由长江存储(3DNAND)、长鑫存储(DRAM)及兆易创新(NORFlash)支撑,海外对应企业包括三星、铠侠、西部数据、美光和SK海力士。光互联与光模块包括光器件、光模块及网络与互联设备。光器件国产代表为光库科技、腾景科技、天孚通信和博创科技,海外由II-VI(Coherent)和Finisar主导。光模块领域,中际旭创、光迅科技、新易盛、华工科技、天孚通信和剑桥科技表现突出,海外则有Coherent、Marvell、英特尔、Macom、博通等巨头。网络与互联设备方面,华为、中兴通讯、紫光股份(新华三)和锐捷网络是国产主力,海外对应思科、Arista、Juniper等企业。三、下游:系统集成与应用层下游将算力转化为实际价值,覆盖AI服务器、数据中心、液冷散热、云计算、大模型及应用终端。AI服务器与数据中心方面,国产代表包括浪潮信息、工业富联、中科曙光、中兴通讯、紫光股份和华勤技术,海外则由戴尔、HPE、超微(Supermicro)、联想等主导。智算中心与超算中心领域,润泽科技、世纪互联、数据港、光环新网、奥飞数据和万国数据是主要参与者,海外对应Equinix、DigitalRealty和NTT。液冷散热环节,冷板式/浸没式液冷技术由英维克、申菱环境、高澜股份、同飞股份和曙光数创等国产企业推动,海外则有Vertiv、CoolerMaster和nVent。云计算与AI平台包括AI云服务与AI平台/MLOps。AI云服务由阿里云、腾讯云、百度智能云和华为云主导,海外对应AWS、Azure和GoogleCloud。AI平台/MLOps方面,阿里巴巴、百度、腾讯、华为和字节跳动是国产代表,海外则由AWSSageMaker、AzureML和GoogleVertexAI引领。大语言模型领域,国产代表有通义千问(Qwen)、字节跳动(豆包)、百度(文心)、腾讯(混元),海外则以OpenAI(GPT系列)、谷歌(Gemini)、Anthropic(Claude)和Meta(LLaMA)为代表。

17系列在618前官宣降价,表面看是一次促销,背后其实是苹果对中国高端手机市场的

17系列在618前官宣降价,表面看是一次促销,背后其实是苹果对中国高端手机市场的一次主动进攻。因为在内存等核心元器件涨价的大背景下,苹果受到的冲击相对更可控。一方面,苹果是全球最重要的手机厂商之一,采购规模巨大,和三星、SK海力士等供应链谈判时天然更有议价权;另一方面,iPhone本身品牌溢价和利润空间较高,即使降价,苹果依然有钱赚。国产手机这边就尴尬了。年初不少厂商因为成本上涨选择涨价,旗舰机动辄七八千;结果苹果一降价,消费者马上会重新算账:同样是高端机,为什么不买保值率更高、生态更稳定的iPhone?更可怕的是,一旦用户换到iPhone,往往会用3到5年,这段时间足够形成iOS、AppleWatch、AirPods、Mac等软硬件生态依赖。下一台手机,很大概率还是iPhone。所以这波降价不仅仅是简单让利,更重要的是苹果在抢未来几年的高端用户。国产高端机失去的也不只是今年的销量,而是未来5到8年的高端份额。如果国产厂商继续把价格往上推,却拿不出足够强的生态和体验闭环,最后很可能又被迫回到5000元以下市场,继续做低利润、高强度的价格竞争。