美国处处围堵限制中国发展?为什么我们还持美国国债?

中国持美债是为综合经济收益、风险与战略诉求的权衡,短期票息稳、长期有波动与机会成本,战略上是流动性管理与博弈工具的平衡。

一、核心收益(赢的一面)

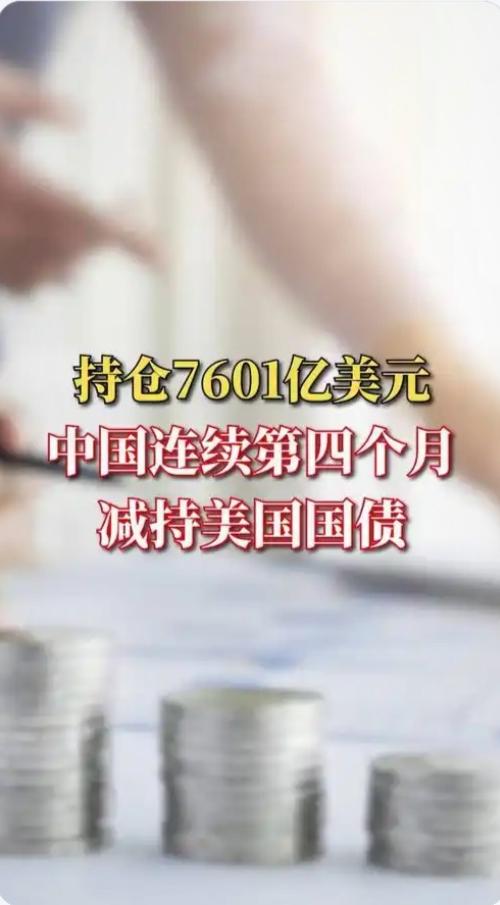

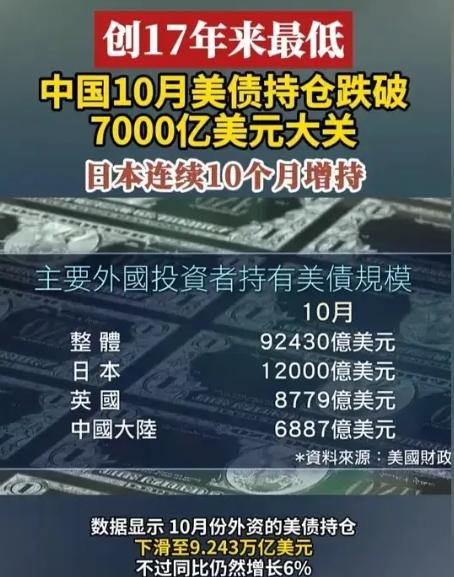

- 稳定票息:长期持有年均票息约2%-4%,按当前约7000亿美元持仓,年利息约280-300亿美元,是外汇储备的稳健收益来源。

- 高流动性与低违约风险:美债市场容量大、交易活跃,能快速变现;美国主权信用支撑,违约概率低,是全球公认的“安全资产”之一 。

- 外汇储备管理刚需:贸易顺差形成的大量美元储备,需要低风险配置出口,美债是少数能承接巨量资金的标的。

- 战略博弈筹码:适度持仓可影响美债收益率与美元汇率,是中美博弈中的金融制衡工具。

二、主要风险(亏的一面)

- 账面亏损风险:美联储加息导致存量美债价格下跌,美元贬值带来汇率损失;2022-2025年因加息与价格下跌,累计资本损失超1100亿美元。

- 地缘政治与政策风险:极端情况下可能面临资产冻结、限制交易等“金融制裁”风险,且美债价值受美国财政与货币政策影响大。

- 机会成本高:大量资金投美债,或错失国内基建、科技研发、海外高收益项目等更高回报机会。

- 长期贬值压力:美国债务高企、财政赤字扩大,长期或推高通胀与美元贬值,侵蚀美债实际购买力。

三、综合判断与趋势

- 经济账:短期票息稳,长期受汇率、利率波动影响,整体是低风险、低收益的配置,非高回报投资。

- 战略账:是外汇储备流动性管理的必要选择,也是大国博弈的工具,核心是“安全第一、收益第二”。

- 当前趋势:中国正主动减持、优化结构,降低单一依赖,转向黄金、非美货币资产、海外实体投资等多元化配置,平衡风险与收益。

四、关键结论

- 单看票息稳赚,算上汇率与价格波动有亏有赚,长期整体偏稳健但非暴利。

- 核心价值不在“赚大钱”,而在流动性安全、风险分散与战略制衡,是特定阶段的理性选择。