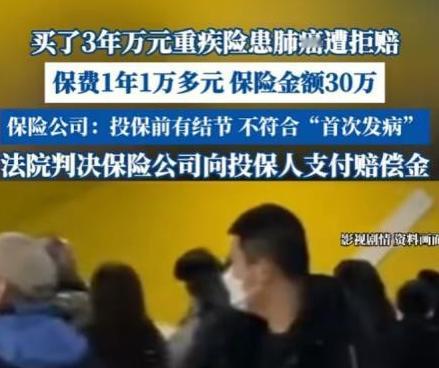

2020年,江苏一男子因怕肺部结节癌变,花1万/年买下30万重疾险。3年后确诊肺癌,保险公司竟以“投保前结节即属‘首次发病’”为由拒赔。男子愤而起诉,法院判决亮了! 保险公司这回是彻底坐不住了!投保人恪守合约,连续三年每年缴纳一万多元保费,真金白银投入。而当其确诊肺癌申请理赔时,保险公司竟出尔反尔,无情拒赔三十万。 不过这如意算盘打得再响,也架不住法院一锤定音,最后的判决直接把他们的脸打肿了。 坐标江苏南京,当事人李某也就是个本本分分的职场打工族。事情得追溯到2020年,他在常规体检中发现右肺存在微小结节,当时医生的话说得非常直白:“目前看着挺稳定,大概率是良性,定期复查就行。” 虽说医嘱让人宽心,但这事儿在李某心里始终是个疙瘩,怎么也无法释怀。 毕竟已是上有高堂下有垂髫的年纪,倘若自己这个顶梁柱真有个三长两短,全家人的生计和后续治疗费都将难以为继。经深思熟虑,同年四月,李某毅然下定决心购置一份重疾险。每年保费逾万,保额设定为三十万,为自身健康增添一份坚实保障。 这笔开支对于一个工薪家庭而言绝非小数,但在李某眼中,这是给至亲留的一条后路,买的是一份踏实。 此后三年,李某视医嘱如铁律,不敢有丝毫懈怠,定期的复查结果也一直显示结节无恙。他按期缴纳保费,从未料想这份原本用于“兜底”的保单,日后竟会成为双方对簿公堂的导火索。 然而,世事总难遂人愿,正所谓“怕什么偏来什么”。2023年的那次复查,如同一颗投入平静湖面的石子,瞬间打破了往昔的宁静。肺部阴影呈现异常病变迹象,经细致深入的检查后,诊断结果最终尘埃落定——右肺下叶罹患恶性肿瘤。 确诊通知书如同晴天霹雳,让李某一时之间不知道该怎么办。恐惧中夹杂着一丝侥幸,他本能地想到那份重疾险,希望它能成为救命稻草。 岂料,保险公司非但没有雪中送炭,反而泼了一盆冷水,堪称 “及时雨” 变 “冰桶挑战”。在核查完病史后,对方直接甩出一纸拒赔通知书,理由更是显得冠冕堂皇:李某在投保前已检出肺结节,这属于既往病症,当初发现结节时就应被界定为“首次发病”,如今确诊肺癌不符合理赔门槛。 这套说辞,实在是无理至极、荒谬透顶。 李某投保时对结节情况毫无隐瞒,当初买保险正是为了防范结节恶化,如今不幸言中确诊癌症,保险公司却拿几年前的良性指标做文章,这难道不是赤裸裸地玩弄文字陷阱吗? 更令他愤懑的是,连专业医生都从未将其定性为癌症,怎么到了保险公司嘴里就成了“首次发病”? 回想推销保单时,业务员巧舌如簧,恨不得把自家产品夸成救苦救难的活菩萨。 真到了该履行承诺的节骨眼上,那些隐藏在角落里的免责条款便如雨后春笋般全冒了出来。 在多轮交涉无果后,李某强压怒火,一纸诉状将保险公司告上法庭。 庭审现场,双方针锋相对。保险公司死咬一点,坚称李某属于“带病投保”,倘若此类情形予以赔付,公司经营将难以为继,甚至可能诱发道德风险。 反观李某的辩词则更为掷地有声:自己购买的是针对重大疾病的保险,而非“结节险”,投保前的结节属于良性体征,并非确诊的恶性顽疾,保险公司强行将二者划等号,纯属强词夺理。 法院经审理后做出的判决,令在场所有人拍手称快。 法官一针见血地指出,肺结节与肺癌完全是两个维度的概念!李某投保时仅仅是查出了结节,离癌症十万八千里。结节又不在赔付清单里,他凭什么要把一个良性的小问题当成绝症来申报?这简直是强词夺理。 更为核心的是,结节未来是否会演变成癌,连顶尖医学专家都不敢打包票,这更非李某个人所能预判或掌控的。 关于 “首次发病” 的界定,双方各执一词。然而,这份合同是保险公司单方面制定的格式条款,对被保险人本就不利。根据法律规范,若条款存有歧义,应作出对被保险人有利之解释。 最终,正义没有缺席,一审法院判决保险公司全额赔付李某三十万元。保险公司还想挣扎上诉,结果二审法院直接驳回,维持原判,大快人心。李某历经波折,终于拿到了这笔救命钱。 此案之所以能在社会上激起千层浪,正因为它刺痛了无数人的神经——投保时被奉为上帝,理赔时却成了皮球。 法官在此案中的公正裁决,不仅为李某讨回了公道,更是给整个保险行业敲响了警钟:切莫只顾着收敛保费,却在理赔关头当缩头乌龟。 这起风波也给广大普通消费者提了个醒。日后选购保险,切莫轻信业务员的忽悠,对于“健康告知”等关键条款,务必瞪大眼睛逐字审视。 愿此案能倒逼保险行业回归规范,少玩些文字游戏,多几分诚信担当。也愿每一位遭遇不幸的人,在危难时刻能真正感受到保险应有的温情,而非被冰冷的条款拒之门外。 那些企图钻空子的拒赔借口,在法律的公正审判面前,终将不攻自破。 信源:扬子晚报——投保人三年后确诊肺癌遭拒赔,理由竟是投保前有肺结节属“首次发病”?