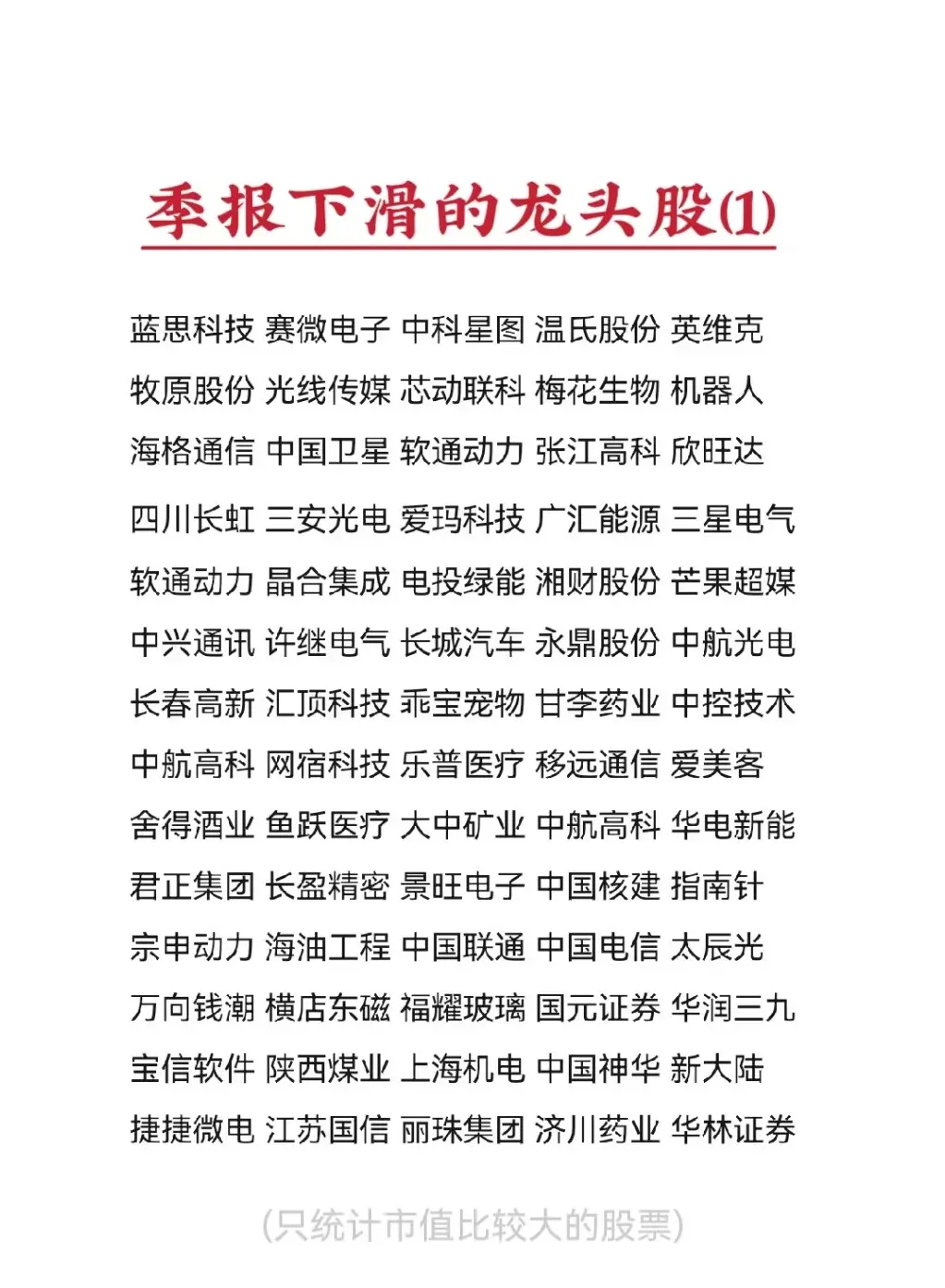

中国核建一季报:净利连降四个季度,核电龙头怎么了?

中国核建2026年一季报出炉,归母净利润4.03亿元,同比下滑26.93%,至此已连续四个季度净利润同比负增长,引发市场对这家核电工程龙头的关注。

一、先看数据:利润连降的背后

从财务数据来看,公司利润增速已连续四个季度走弱:

- 2025Q1:净利润5.514亿,同比-1.01%

- 2025Q2:净利润2.463亿,同比-38.13%

- 2025Q3:净利润3.087亿,同比-38.25%

- 2025Q4:净利润2.126亿,同比-65.09%

- 2026Q1:净利润4.029亿,同比-26.93%

尽管2026年一季度利润规模较去年四季度环比有所修复,但同比仍在下滑,说明利润端的压力并未缓解。

二、拆解原因:核电工程的“天然波动”与隐忧

核电工程行业的业绩天生带有“项目结算节奏”的强周期性:

1. 结算节奏错位:核电项目建设周期长达数年,收入与利润往往集中在特定节点确认。如果高毛利项目集中在去年同期结算,而今年一季度处于项目前期投入阶段,就会出现利润同比下滑。

2. 成本压力抬升:行业景气回升背景下,新项目开工带来的人力、分包、材料成本上涨,短期会挤压利润空间,叠加管理费用、财务费用的阶段性增加,进一步影响利润表现。

3. 行业增速不及预期:尽管核电中长期规划明确,但审批、开工节奏的落地速度,直接影响公司订单与结算进度,是利润波动的核心外部变量。

三、长期逻辑:核电景气仍在,关键看盈利修复

- 行业确定性依然存在:核电作为双碳目标下的基荷能源,是电力系统安全稳定的重要支撑,中长期建设规划明确,公司作为国内核电工程建设的核心力量,直接受益于行业扩容。

- 后续关键验证点:需要重点关注后续季度的毛利率变化、经营现金流改善情况,以及新签订单与项目开工节奏,确认利润下滑是阶段性波动,还是趋势性压力。

短期来看,连续下滑的利润数据会对市场情绪造成压制,但从中长期看,核电建设的确定性和公司的龙头地位并未改变,后续能否迎来盈利修复,仍是决定股价走势的关键。

以上内容均为个人观点与解读,仅供参考,不代表平台立场,也不构成任何投资或决策建议。

(信息来源:公司财报,