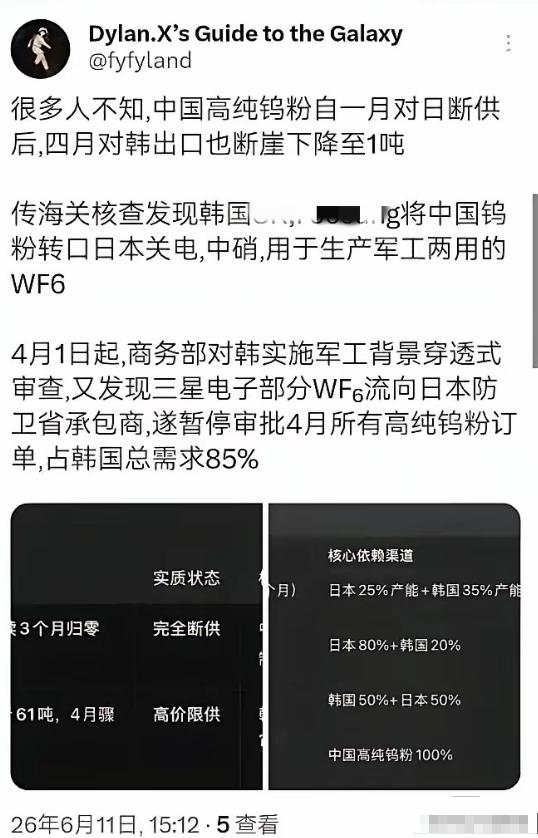

据贸易监测数据,中国对日钨品出口管制实际极为严格。此前韩企将中国产钨粉转售日本,中方查实后,对韩出口量随即断崖式下滑,单月仅剩1吨。

钨在工业和军工领域,有一个响当当的名号——"工业的牙齿"。熔点高达3422摄氏度,硬度仅次于金刚石,从穿甲弹、航空发动机叶片到硬质合金刀具,再到如今AI芯片制造离不开的六氟化钨电子特气,几乎所有高端制造领域都缺不了它。

而中国恰恰掌握着全球钨产业链最核心的话语权,从矿石开采到高纯提炼,整条供应链的主导权牢牢握在手里。

也正因为如此,当中国启动钨和稀土等战略资源的出口管制时,整个全球产业链都为之震动。尤其是针对日本的定向管控,严格程度远超很多人的想象。

事情要从 2025 年 2 月说起,当时商务部、海关总署联合发布公告,正式将仲钨酸铵、氧化钨、高纯钨粉等一系列钨相关物项纳入两用物项出口管制清单,所有出口必须申请专项许可证,实行逐单审批,彻底结束了过去自由出口的状态。这是第一层基础管制,目的是从制度上把战略资源的出口闸门管起来。

到了2026年1月6日,商务部发布当年第1号公告,管控直接升级。公告明确禁止所有两用战略材料流向日本军事相关终端,以及任何可提升日本军工能力的用途,同时严令禁止第三方中转、转卖给日本企业,违规将追溯上下游全部责任。这道禁令相当于直接给日本关上了高纯钨粉的大门。

数据显示,2026年1月,中国对日高纯钨粉出口还有10.5吨,从2月开始,连续多个月的海关报关量直接归零,没有任何一笔新增放行订单,就连原有的年度长协也全部终止审批。

日本本土几乎没有钨矿资源,生产六氟化钨所需的高纯钨粉九成以上依赖中国进口,这一刀砍下去,直接卡到了日本半导体和军工材料产业的命门上。

按常理来说,直接出口的路被堵死了,日本的产业链应该很快就会出现原料短缺。但奇怪的是,禁令实施后的头两个月,日本关东电化、中央硝子这两家核心六氟化钨生产企业,产线居然还在正常运转,完全不像断供的样子。

答案很快就浮出了水面——韩国企业在中间当起了 "二道贩子"。

海关溯源核查最终查实,韩国SK Specialty和Foosung两家企业,从中国进口高纯钨粉之后,根本没有投入本土深加工生产,仅仅做了最简单的分装处理,转手就卖给了日本那两家六氟化钨生产企业。他们打的算盘很精明,觉得中国的管制只盯着直接出口日本的货物,只要原料先到韩国清关,换个包装再出口日本,就成了 "韩国原产",中国根本追溯不到。

这种操作在过去的全球贸易里确实屡见不鲜,很多国家的出口管制都只管第一道关口,对第三方转口几乎没有约束力。但这一次,他们显然低估了中国封堵漏洞的决心和能力。

事实上,商务部在发布对日禁令的时候,就已经把第三方中转的漏洞考虑在内了,公告里明确写着,无论直接出口日本,还是经韩国、东南亚等任何国家和地区中转流入日本,一律不予审批许可证,违规转口的上下游企业一并追责。不是说说而已,是真的有技术手段去查。

2026年4月1日起,商务部正式对韩国涉钨企业执行军工背景穿透式审查。这套审查不再只查韩国本土的收货企业,而是要求企业完整提供二次加工、下游分销、最终使用厂商的全链条资料,必须完整追溯货物的二次流转和最终使用主体,只要下游关联日本受限企业,对应的出口许可直接驳回。

效果立竿见影,甚至可以说是雷霆万钧。

3月份中国对韩国的高纯钨出口还有61吨,到了4月份直接断崖式跌到了1吨,降幅超过98%,几乎相当于把供应的阀门拧到了只剩一滴。5月份也仅有4吨,都是零星的应急小额订单。韩国本土生产六氟化钨用的高纯钨粉,85%都靠从中国进口,这么大的供应量落差,对韩国产业的冲击可想而知。

而且不只是砍数量,价格也应声上涨。4月份的高纯钨粉价格比3月份涨了超过四成,存量货物限量高价流通,新增订单则全部暂停审批。韩国企业本来想当中介赚差价,结果偷鸡不成蚀把米,把自己的正常供应配额都给赔进去了。

这件事带来的连锁反应还在持续发酵。日本那边,关东电化和中央硝子靠着库存硬撑了几个月之后,终于撑不住了。两家企业在4月初就正式通知三星等下游客户,库存只能维持到5月底到6月底,下半年的供应量完全无法保障。到了6月中旬,最终决定落地:从2026年7月1日起,永久关闭六氟化钨生产线。

这两家企业合计产能约2200吨每年,占全球高端六氟化钨总产能的四分之一。对于全球年总需求量八九千吨的市场来说,相当于四分之一的高端产能直接蒸发。这是彻底永久退出,意味着日本在高端电子特气领域的一个重要板块就此崩塌。