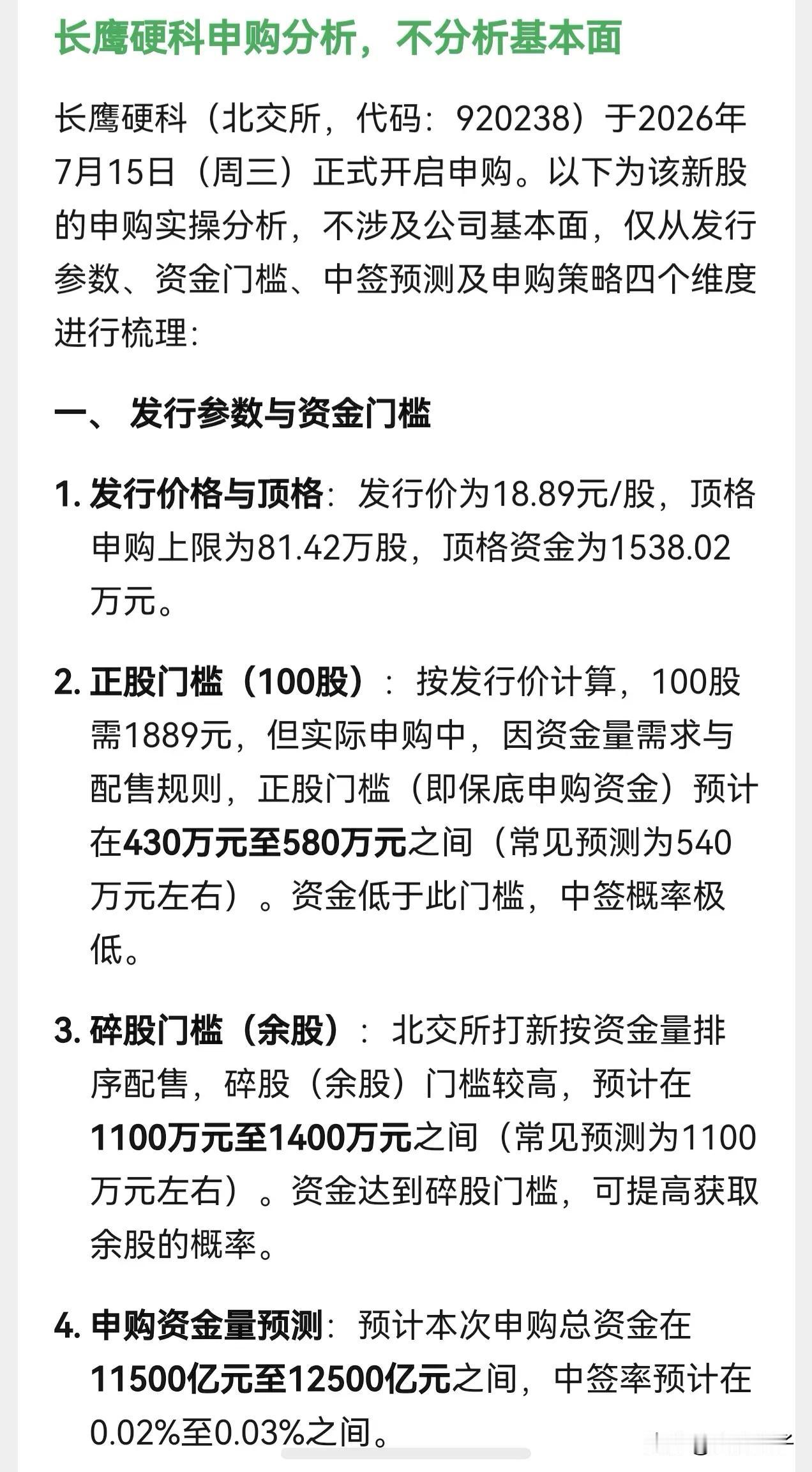

当你还在犹豫要不要申购长鹰硬科时,别人早已出发

也许是被上周上市的三只新股欧伦电气、永励精密和康美特给跌懵了,昨晚北交所公告发行长鹰硬科后,看有不少投资者在网上讨论开始要不要放弃申购?

岂不知当他们还在犹豫的时候,别人早已出发了。说长鹰硬科是近期新股中少有的优质打新标的,原因有四:

一、赛道景气,国产替代长期逻辑硬。

长鹰硬科是一家专业从事硬质合金产品的研发、生产及销售的高新技术企业。硬质合金被称为“工业牙齿”,属于高端制造刚需战略材料,广泛应用于装备制造、消费电子、汽车制造、家具家装、基础设施建设、矿产能源、半导体、新能源、航空航天等领域。

二、行业地位稳固,支撑中长期稳步扩张

公司每年研发投入占营收4%左右,全面布局纳米晶、PCD复合片、涂层一体化前沿技术,打破海外对高端材料垄断,掌握从粉末制备、成型、烧结到精加工、涂层全流程工艺,自产数控刀片。国内硬质合金产量常年排名第5,民营厂商第一梯队

三、短期业绩爆发力强。

公司受益于碳化钨涨价、低价原料库存红利、高端产品占比提升及新能源、航空等高毛利产品放量,2025年整体盈利水平大幅提升。2026年上半年业绩预告更是炸裂,营收同比+147.9%~174%,扣非净利润同比933.93%~1164.29%,净利暴涨近十倍。

四、估值安全垫充足,修复空间充足。

公司股票发行价为18.89元,发行后扣非PE仅14.99倍,而行业金属制品静态PE 53.86倍,硬质合金可比公司的均值也为40.57倍,发行估值仅为同行1/3左右。

简单地说,长鹰硬科具备低发行PE+十倍级短期业绩爆发+高端制造国产替代赛道+小盘流通盘,在当前北交所新股分化、传统制造普遍走弱的行情下,属于近期新股中较稀缺的、高性价比的申购标的,首日估值修复5倍不为过。