近期,国内生猪市场寒意逼人,猪价持续探底,已跌至近8年来的新低。这不仅让养殖户陷入深度亏损,更将生猪养殖行业的结构性矛盾与残酷的“淘汰赛”推向了台前。尽管国家已出手收储,试图稳定市场,但行业真正的拐点仍需等待供需关系的根本性扭转。

价格探底,行业全面陷入亏损

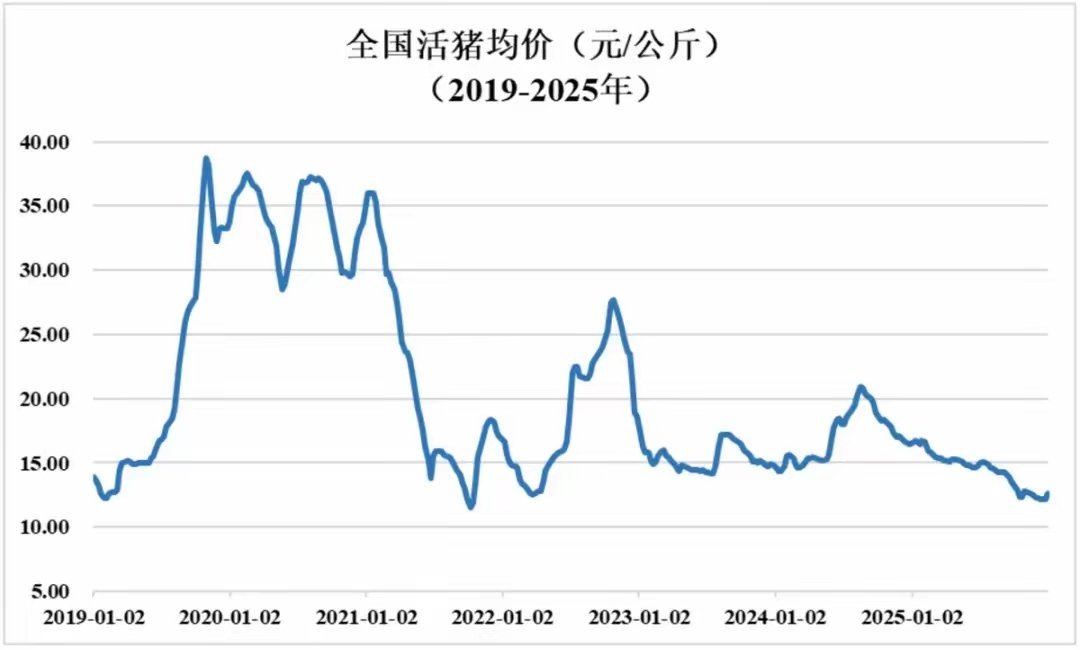

根据农业农村部监测数据,3月第4周全国生猪均价已跌至每公斤10.68元,环比下跌3.3%,创下2019年以来的新低。部分地区价格甚至更低,海南生猪价格已跌破4元/斤。

价格的持续低迷,直接导致“出栏即亏损”成为行业常态。在自繁自养模式下,每出栏一头标准体重的生猪,养殖户亏损额可达300-500元;而外购仔猪育肥的散户,亏损更为严重,每头猪的亏损额高达500-700元。这背后是“猪粮比”这一行业盈亏“晴雨表”已跌至4.40:1,远低于5:1的一级预警线,表明行业已进入深度亏损区间。

供需失衡:产能过剩与消费疲软的双重挤压

本轮猪价暴跌的核心原因,是供给端与需求端的严重失衡。

在供给端,前期能繁母猪存栏量长期处于高位,导致当前市场生猪供应严重过剩。尽管行业自2025年5月已开始产能去化,但进程缓慢。截至2025年末,全国能繁母猪存栏量仍高达3961万头,远高于农业农村部设定的3650万头调控目标。同时,养殖效率的提升(PSY从2017年的17.38头提升至2025年的24.34头)进一步放大了实际的猪肉产量,加剧了供给压力。

在需求端,春节后是传统的猪肉消费淡季,居民多以消化节前储备为主,市场需求降至年内低点。从长期看,随着居民生活水平提升,牛肉、禽肉等替代品消费占比逐步提高,猪肉在整体肉类消费中的比重已从2018年的62.1%降至2025年的57.9%,需求端的拉动作用正在减弱。

国家出手:收储旨在“托底”而非“拉升”

面对行业困境,国家已启动中央储备冻猪肉收储。4月初,商务部等部门宣布开展第二批1万吨的收储工作,这是继3月后的一个月内第二次出手。

然而,收储政策的核心作用在于“托市”和“稳预期”,而非直接、大幅度地拉升猪价。一方面,每次1万吨的收储量相较于全国庞大的猪肉消费量而言规模有限,难以从根本上改变供需格局。另一方面,政策更多是向市场释放明确的托底信号,旨在稳定养殖户情绪,防止因恐慌性抛售导致价格非理性暴跌,为市场争取产能调整的时间。

行业洗牌:中小散户加速退出,龙头企业“硬扛”

猪价低迷正在加速生猪养殖行业的结构性洗牌,不同规模的养殖主体呈现出截然不同的生存状态。

对于资金链紧张、抗风险能力弱的中小养殖户而言,持续的亏损已成为一场生存危机。他们正成为此轮产能调整中被“出清”的主要群体。数据显示,全国生猪散养户数量已从2018年末的2706万户减少至2025年末的约1672万户,降幅达38.2%。

相比之下,以牧原股份、温氏股份为代表的头部企业,虽然同样面临利润下滑甚至亏损,但凭借强大的成本控制、充足的资金储备和规模化效应,抗压能力显著更强。2025年,尽管行业承压,牧原股份仍实现了154.87亿元的归母净利润,其养殖成本已降至约12元/公斤。当前,行业已进入比拼“谁更能扛”的残酷阶段,龙头企业正利用其优势巩固市场地位。

未来展望:产能去化是反转关键

综合来看,收储政策为市场提供了短期支撑,但猪价的真正触底反弹,最终还是要依靠市场自身的产能去化。只有当能繁母猪存栏量实质性下降,生猪供应量回归到与需求相匹配的水平时,行业才能迎来真正的拐点。

多家机构预测,2026年生猪市场价格将大概率呈现“前