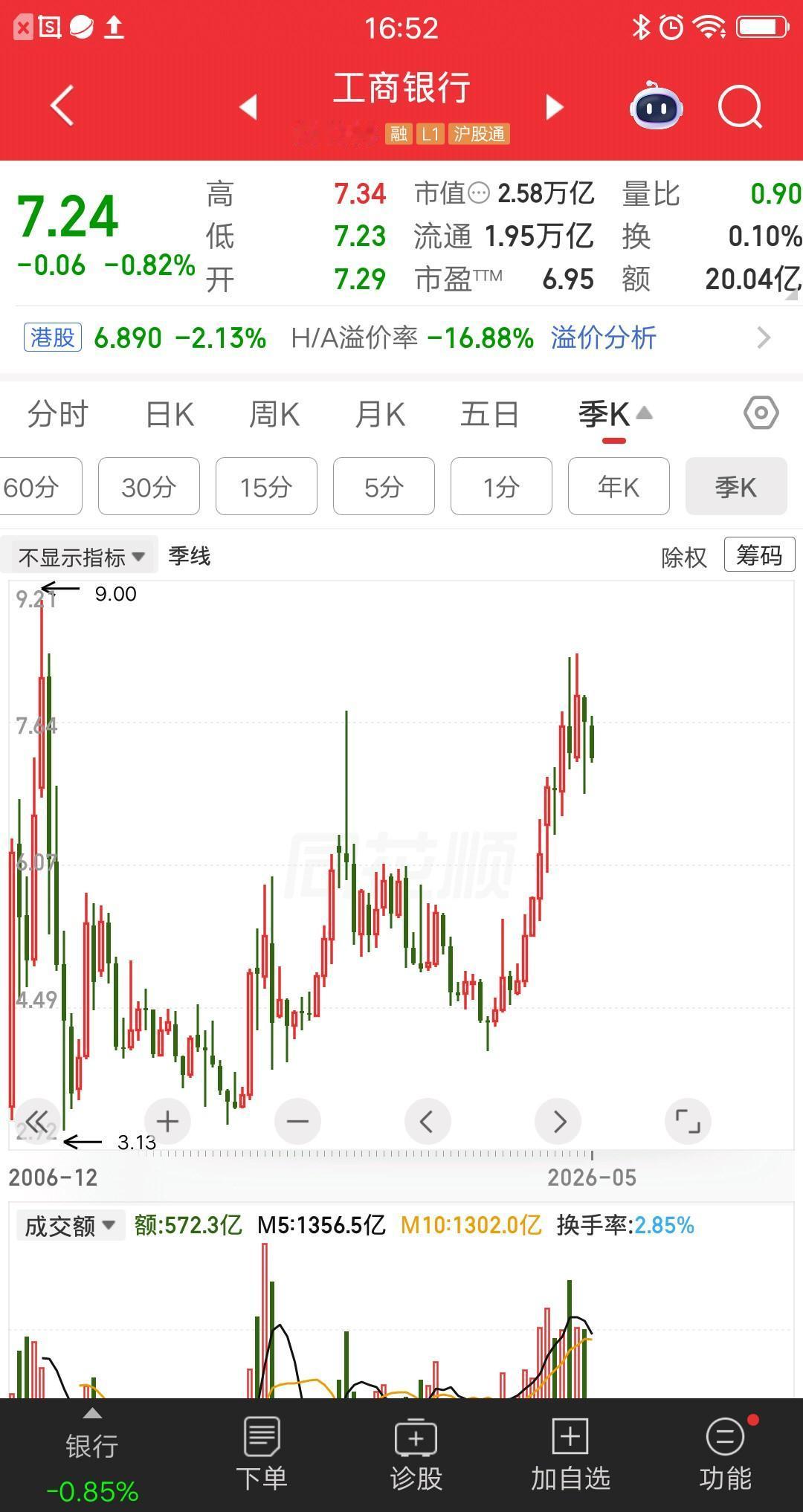

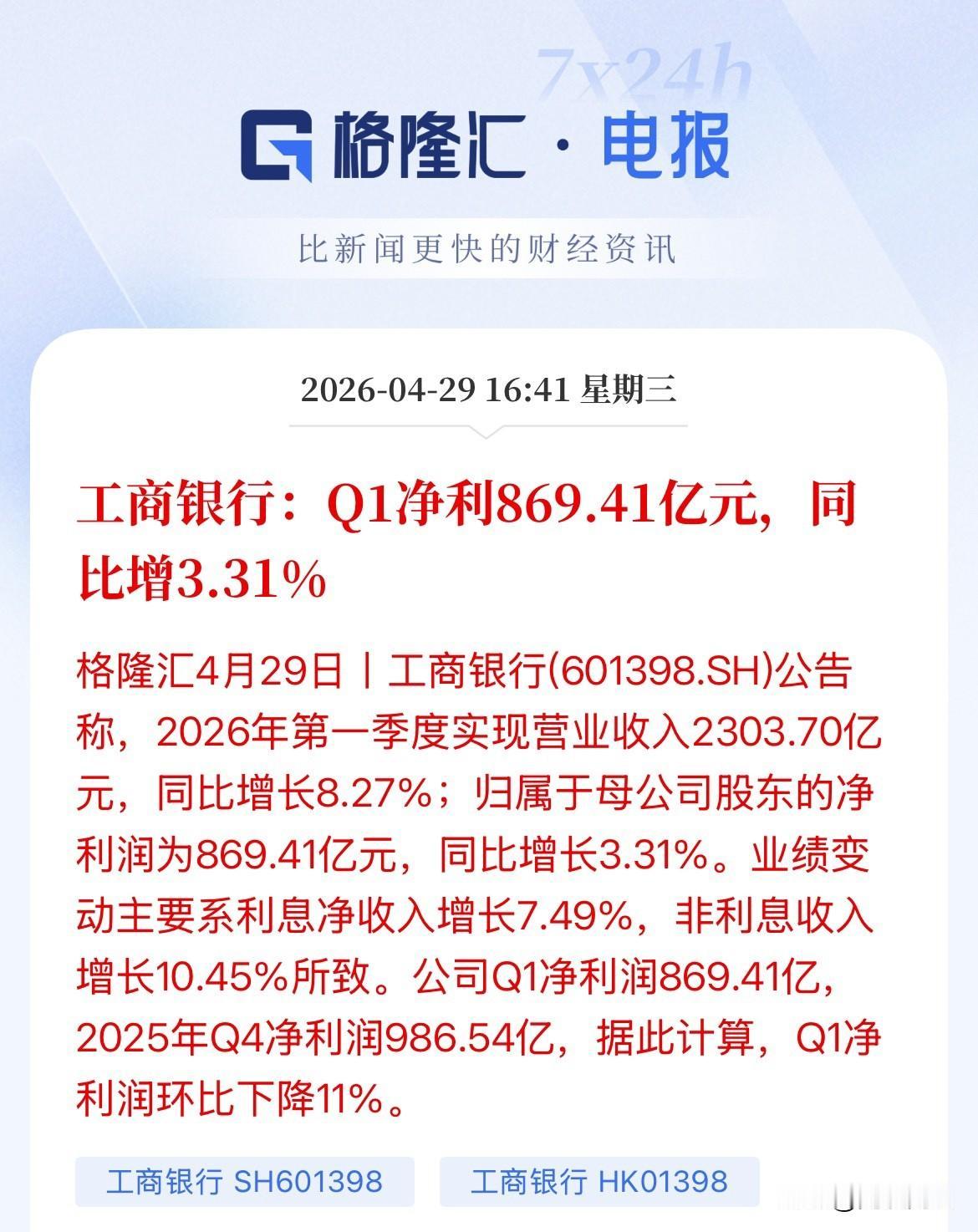

标签: 工商银行

【870亿A股现金红包将到账】近日,工商银行、农业银行发布2025年度分红派息公

【870亿A股现金红包将到账】近日,工商银行、农业银行发布2025年度分红派息公告。两家银行将派发现金分红合计超1000亿元,其中,本周(5月13日)派发A股现金红利合计约870.4亿元。根据公告,工商银行本次A股每股派发末期现金股息0.1689元(含税),合计派发A股现金股息约455.38亿元(含税);农业银行本次A股每股派发末期现金红利0.13元(含税),合计派发A股现金红利约415.02亿元(含税)。两家银行的利润分配方案均已通过临时股东会审议,股权登记日为2026年5月12日,A股红利将于次日完成发放,H股红利则将于6月16日发放。从长期表现来看,工商银行与农业银行近三年来始终保持稳定的分红力度,分红比例均维持在30%左右,成为资本市场高股息策略的“压舱石”。Wind数据显示,工商银行2023年至2025年的分红率分别为32.47%、32.28%、32.11%,始终保持在32%以上的高位区间;同期农业银行的分红率分别为30.58%、30.53%、30.48%,同样维持在30%以上的稳定水平,两家银行的分红比例均远超证监会《上市公司监管指引》中“不低于20%”的要求。(21财经)

2025年A股分红榜单重磅盘点:狂撒超2.4万亿现金红包,谁是真金白银分红龙头?

2025年A股分红榜单重磅盘点:狂撒超2.4万亿现金红包,谁是真金白银分红龙头?2025年A股分红大潮落幕,全年3711家上市公司累计现金分红高达2.43万亿元,较上年增加805亿元,整体平均股利支付率达37.7%。榜单格局清晰:工商银行连续19年稳坐A股分红王宝座;中国移动、建设银行分红总额双双突破千亿,分别加冕非金融企业、国有大行分红标杆;贵州茅台、中国神华、宁德时代等各行业巨头稳居前列。不少企业分红比例超70%,季度分红、年度多次分红渐成新风向,也标志着A股现金分红生态愈发成熟。重磅龙头个股盘点1.工商银行:全年派息约1105.93亿元,连续19年蝉联A股分红第一,分红比例常年稳定,是市场公认的高分红核心标杆,长期以真金白银回馈股东。2.中国移动:登顶非金融企业分红王,年度分红总额1023.02亿元,分红比例超74%,超高分红比例印证强劲盈利韧性与充沛现金流实力。3.建设银行:全年分红1016.84亿元,位列榜单第三,分红比例稳定在30%上下,国有大行底色稳固,常年保持稳健分红节奏。4.农业银行:年度分红873.21亿元,分红比例约30%,依托稳健经营打底,现金流储备充足,是A股高分红阵营的中坚力量。5.中国石油:全年分红860.20亿元,分红比例突破54%,乘着能源行业高景气东风,盈利持续改善,分红回馈意愿拉满。6.中国银行:年度分红729.17亿元,分红比例维持30%左右,经营稳健、现金流充沛,长期坚守稳定分红逻辑。7.贵州茅台:全年分红650.33亿元,创下历史新高,分红率超79%。即便业绩略有承压,依旧加大分红力度,叠加股份回购,向市场释放强烈信心。8.中国海油:分红总额547.58亿元,分红比例约44.85%,受益油气行业高景气,盈利表现亮眼,分红力度逐年加码。9.招商银行:全年分红508.43亿元,分红比例约33.85%,股份制银行龙头代表,经营底盘扎实,常年给投资者提供稳定现金收益。10.中国平安:年度分红488.91亿元,分红比例约36.27%,保险行业龙头标杆,分红节奏稳定,持续回馈长期投资者。11.中国神华:分红总额413.40亿元,分红比例超78%,超高分红率背后,是稳定盈利和超强现金流的强力支撑。12.宁德时代:拿下A股制造业分红王,全年分红360.98亿元,较去年大幅提升,成长扩张与股东分红同步兼顾,尽显行业龙头担当。13.美的集团:分红总额323.61亿元,分红比例超73%,家电龙头经营稳健、现金流充裕,高比例分红诚意十足。14.交通银行:年度分红286.92亿元,分红比例约30%,国有大行属性凸显,分红常年平稳,波动小、确定性高。15.邮储银行:分红总额262.17亿元,分红比例约30%,依托网点优势与稳健运营,现金流稳健,分红节奏长期恒定。16.中国电信:全年分红248.89亿元,分红比例超75%,高比例分红彰显硬核盈利实力,坚持以现金回报回馈股东。17.长江电力:分红总额244.68亿元,分红比例超70%,水电业务现金流永续稳定,是A股长线高分红的优质标的。18.中国石化:分红总额242.06亿元,分红比例超76%,随能源行业复苏盈利回暖,高分红兑现回馈股东初心。19.中国人寿:全年分红241.95亿元,分红比例约15.7%,保险行业头部企业,保持常态化分红节奏。20.兴业银行:分红总额225.59亿元,分红比例约29.12%,股份制银行实力派,经营稳健,常年维持平稳分红水平。整体市场总结2025年A股分红呈现四大特征:分红总规模持续扩容、行业龙头牢牢主导、高比例分红标的显著增多、多次分红模式走向常态化。金融、能源、白酒消费、高端制造等板块龙头,成为万亿级分红的核心主力军。一方面体现A股上市公司分红制度日趋完善、价值投资生态逐步成型;另一方面也为长线投资者,提供了一大批高股息、稳回报的配置选择。温馨提示:本文数据来源于网络公开资讯,仅作市场复盘参考,不构成任何投资建议!

中国工商银行这数据太牛了!2025年净利润达3707亿元,归母净利润3685亿元

中国工商银行这数据太牛了!2025年净利润达3707亿元,归母净利润3685亿元,直接刷新中国公司盈利纪录。这就像在商业战场上一路披荆斩棘,拿下了王者之位。年末资产总额53.5万亿元,吸收存款37.3万亿元,妥妥地捍卫了“宇宙第一大行”宝座。这庞大的数字背后,是无数客户的信任与支持,也是工商银行自身实力的体现。感觉工商银行就像一座稳固的金融大厦,在经济浪潮中稳如泰山,不断创造着令人惊叹的成绩,未来肯定还会续写更多辉煌。

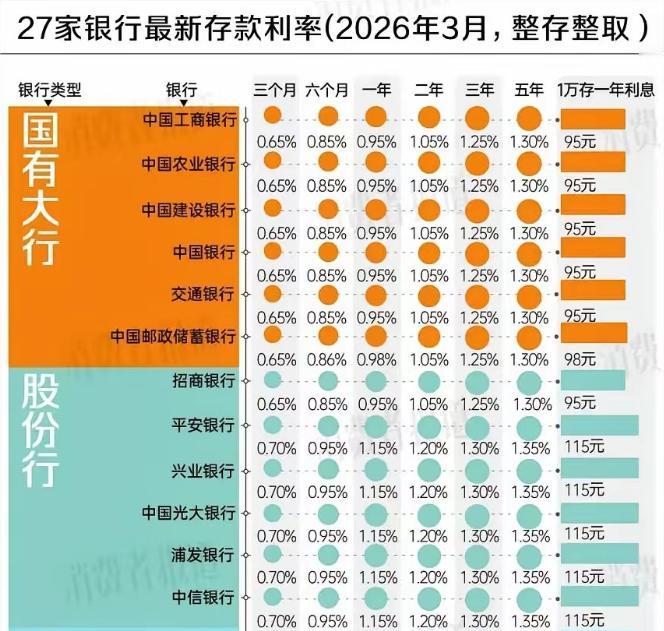

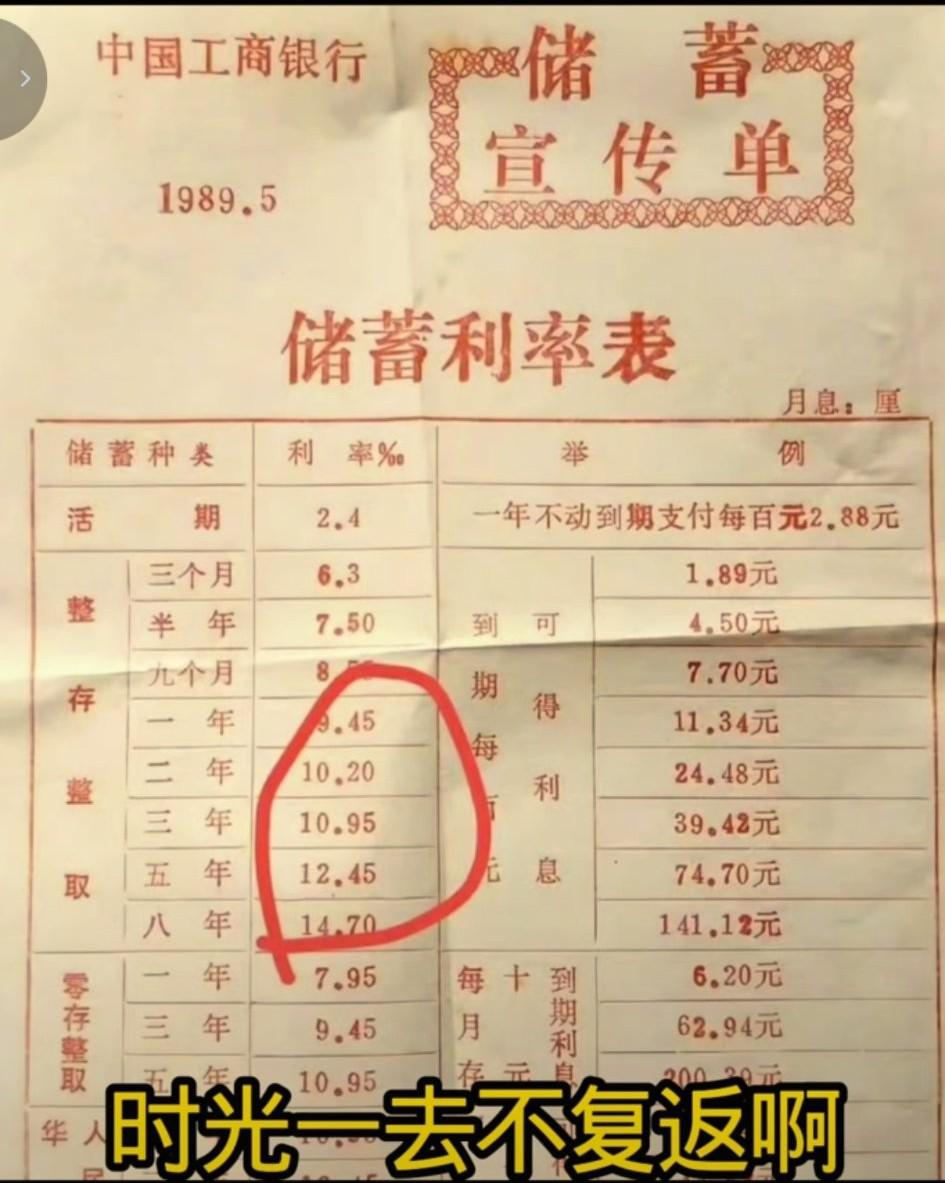

一位银行行长说:别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期

一位银行行长说:别嫌利息少,我告诉你,这仅仅是个开始。二季度刚开头,2年期、3年期、5年期的定存利率,齐刷刷跌到2%以下了。有些短期的,甚至直接看到了“0字头”。这话不是吓唬人,是实打实的市场现状。你去工行、建行、农行这些国有大行网点看看,现在2年期定存挂牌利率才1.05%,3年期1.25%,5年期1.30%,全是1字头,连2%的边都碰不到。就连不少城商行、农商行,之前还能靠高息揽储,现在也顶不住了,3年期、5年期纷纷降到1.8%、1.9%,彻底告别2%时代。更扎心的是,3个月、6个月的短期定存和大额存单,不少已经跌到0.9%、0.85%,真真切切进入“0字头”,存10万块钱,一年利息才几百块,连买菜钱都不够补。很多人第一反应就是骂银行抠门、央行放水,觉得是故意坑老百姓。其实真不是,银行比谁都不想降,可现在的局面,是不得不降,而且后面大概率还要降。咱们先把账算明白,银行赚的是什么钱?说白了就是存贷利差——你存进来给你利息,银行贷出去收更高利息,中间的差价就是利润。以前贷款利率高、存款利率也高,银行日子好过;现在贷款利率一路往下走,LPR一降再降,贷款端赚的钱越来越薄,要是存款利息还不降,银行就得亏,亏多了连正常经营都难,更别说给企业放贷、支持实体经济了。所以下调存款利率,不是银行想赚黑心钱,是为了保住基本盘,让银行能继续活下去、继续放贷,这是没办法的事。再往深一层说,这背后是整个宏观经济的大逻辑。现在咱们要稳增长、促消费、扩内需,核心就是让钱“动起来”,别躺在银行里睡大觉。大家都把钱存成长期定存,手里攥着现金不敢花、不敢投,企业贷不到钱、消费起不来,经济就转不动。央行引导存款利率下行,本质上就是降低储蓄的吸引力,鼓励大家把钱拿出来消费、投资,要么买房、买车、改善生活,要么投到股市、债市、实体经济里,让资金循环起来,带动就业和增长。而且这不是短期现象,是长期趋势。全球主要经济体的利率都在往下走,咱们也不可能独善其身。有人会说,那我把钱取出来,换个银行存高息的行不行?以前还行,现在真不行了。监管早就有存款利率自律机制,所有银行都在一个框架里,不能随便乱涨价,谁高息揽储就查谁。而且那些所谓的“高息”,要么是短期噱头、额度秒光,要么是结构性存款、理财,不是保本保息的,风险比定存高得多。你看着利率高一点,万一亏了本金,反而得不偿失。还有人担心,利率这么低,钱放银行是不是就贬值了?实话实说,在低利率+温和通胀的环境下,单纯存银行确实跑不赢通胀,钱会慢慢缩水。但这不代表要把钱全取出来乱投,更不是要去碰高风险的投机。关键是要调整思路,别再盯着“高息定存”一条路,要学会做资产配置。比如,留一部分钱放活期、短期理财,保证随时能用,应对突发情况;一部分钱配点稳健的国债、大额存单,虽然利息低,但保本,心里踏实。还有一部分,可以根据自己的风险承受能力,投点指数基金、债券基金,长期下来收益大概率比定存高。核心不是追求一夜暴富,而是让钱不闲着,分散风险,慢慢增值。回到最开始行长说的那句话,“这仅仅是个开始”,不是制造焦虑,是让大家认清现实。低利率时代已经来了,而且会持续很长时间,不是一两个月、一两年就能回去的。以前那种存个3年、5年,年利率3%、4%的好日子,大概率一去不复返了。

今天去银行刚知道的!今天大清早去工商银行办事情,办的过程中就听见有一位老年人在

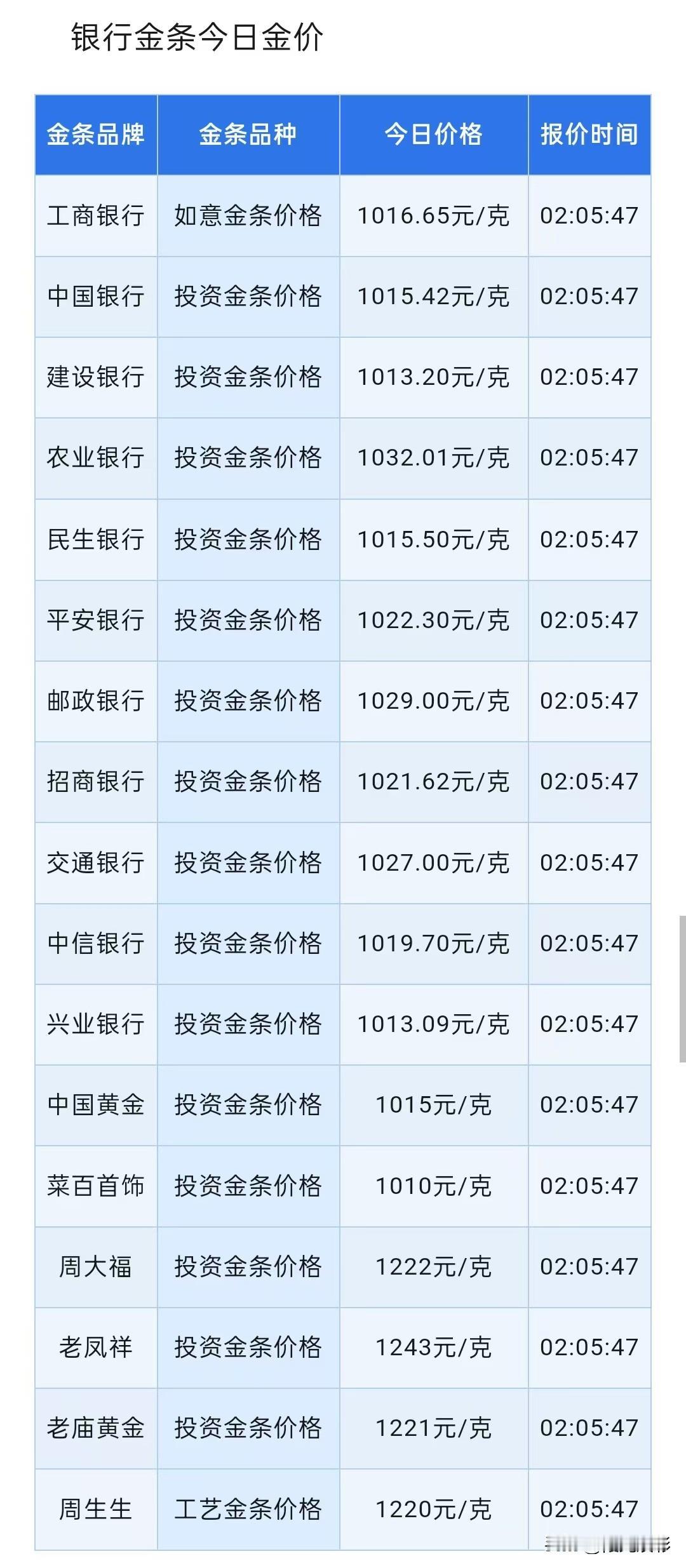

今天去银行刚知道的!今天大清早去工商银行办事情,办的过程中就听见有一位老年人在咨询工作人员购买国债的事情。我就用心听了听,原来明天,也就是2026年4月10日工商银行要发行2026年第一期、第二期储蓄国债(电子式),年利率三年期的是1.63%,五年期的是1.7%,按年付息。早上8:30开售老人头发花白,手里攥着个旧布包,声音都有些发颤,反复问工作人员“这钱存进去稳不稳当”“到时候能不能按时取出来”。工作人员耐心解释,储蓄国债是财政部发行的,保本保息,国家信用背书,比任何理财产品都安全,这才让老人紧绷的眉头稍微舒展了些。旁边几位等候办理业务的储户也围了过来,七嘴八舌地打听细节,原本安静的大厅瞬间热闹起来。这两期国债来头不小,是2026年财政部首批电子式储蓄国债,总共发行600亿元,其中三年期270亿元,五年期330亿元,发行期从4月10日到4月19日,4月10日起息,每年4月10日支付利息,到期后本金和最后一次利息自动兑付,不用专门跑银行办理。工作人员特意强调,国债利息收入免征个人所得税,这是银行定期存款比不了的优势,按年付息的方式也方便老年人日常开销周转。最让储户们关心的是购买门槛和方式。工作人员说,100元就能起投,以100元整数倍递增,单个人单期最高能买100万元,不管是普通工薪族还是想做资产配置的家庭都能参与。购买渠道有三种,手机银行、网上银行和柜台,首次购买需要先开立国债托管账户,几分钟就能搞定,之后就能直接线上抢购,不用每次都跑网点。“明天早上8点25分就可以登录手机银行等着,8点半一到赶紧提交,不然额度很快就没了。”工作人员提醒道,去年同期国债半天就售罄了,手慢真的无。几位中年储户算了笔账,三年期国债1.63%的年利率,比国有大行同期1.25%的定期存款高出0.38个百分点,五年期1.7%对比银行1.3%的利率,差距更是达到0.4个百分点。存10万元五年下来,国债能比定期存款多拿2000元利息,而且不用交个税,实际收益差距更大。一位阿姨感慨,现在理财收益不稳定,银行存款利息又低,国债虽然利率不高,但胜在绝对安全,适合放养老钱和应急资金。旁边有位年轻人提出疑问,现在理财产品收益普遍在2.8%-3%,为什么还要买利率这么低的国债?工作人员解释,理财产品收益虽高但不保本,R1/R2级理财也存在波动风险,而国债是国家信用担保,保本保息,适合风险承受能力低的人群。而且国债可以提前兑取,靠档计息,流动性比定期存款好,只是会损失部分利息。年轻人听后点点头,说要给父母买一些,“他们年纪大了,经不起风险,稳当最重要”。老人听完所有介绍后,从布包里拿出一张银行卡,说要存5万元买五年期的。“我这钱是养老的,就图个踏实,每年还能领850块利息,够我买不少菜了。”他笑着说,之前存的定期存款快到期了,正好转成国债,利息高还安全。工作人员帮他开通了国债托管账户,教他用手机银行操作,让他明天早上提前登录等着抢购。周围储户纷纷拿出手机,有的下载工商银行APP,有的提前把钱转入活期账户,都准备明天参与抢购。一位大叔说,他每年都买国债,已经坚持五年了,“这钱放着放心,到期自动到账,利息每年按时给,不用操一点心”。还有人讨论,现在经济环境不确定,手里留些国债这样的无风险资产很有必要,能平衡家庭资产配置,降低整体风险。值得注意的是,本次国债发行总额600亿元,其中三年期270亿元,五年期330亿元,发行期到4月19日,但按往年经验,大概率会提前售罄。单一个人购买单期国债不超过100万元,既能满足大额资金配置需求,也能避免少数人囤积额度,让更多普通储户有机会参与。按年付息的方式也很人性化,每年4月10日利息自动转入绑定的银行卡,方便老年人日常使用,不用等到期再一次性支取。随着人口老龄化加剧和理财观念的成熟,储蓄国债越来越受到普通民众的青睐。它不仅是一种投资工具,更是家庭财务安全的“压舱石”,尤其适合老年人、保守型投资者和有长期资金规划的家庭。虽然利率处于低位,但在当前市场环境下,这种保本保息、利息免税的产品依然具有不可替代的价值。国债的热销也反映出民众对稳健理财的需求旺盛。在理财产品打破刚兑、市场波动加剧的背景下,国家信用担保的储蓄国债成为越来越多人的选择。它不仅为民众提供了安全的投资渠道,也为国家筹集建设资金,支持基础设施建设和民生工程,实现了个人利益和国家发展的双赢。各位读者你们怎么看?欢迎在评论区讨论

告诉大家一个刚从银行挖到的好消息!今天大清早去工商银行办事情,办的过程中就听见

告诉大家一个刚从银行挖到的好消息!今天大清早去工商银行办事情,办的过程中就听见有一位老年人在咨询工作人员购买国债的事情。4月10日,工行就要开售2026年首批电子式储蓄国债,手慢真的无。三年期年利率1.63%、五年期1.7%,按年付息,比工行同期定存1.55%更划算,保本又稳当。线上就能买,新手提前开好国债托管账户,备好资金,8:30准点抢更稳妥。银行里全是老人咨询国债、大额存单,手头闲钱充足;年轻人却多是办贷款,房贷车贷压身难存钱。时代差异下,稳健理财更显重要,别只懂攒钱,更要会让钱生钱。你们平时会选国债这类稳健理财吗?

陈光标1000万捐嫣然医院,4月5日,陈光标晒出工商银行汇款凭证,正式宣布:将原

陈光标1000万捐嫣然医院,4月5日,陈光标晒出工商银行汇款凭证,正式宣布:将原计划赠予张雪的1300万劳斯莱斯幻影变现,1000万元善款已全额打入北京市朝阳区嫣然天使儿童医院账户,用于医院建设。这场从4月1日发酵的“赠车风波”,最终以双向奔赴的公益收尾,给所有围观者交上了一份漂亮的答卷。事情的起点,是张雪机车在WSBK葡萄牙站拿下“双冠”,打破了海外品牌数十年的垄断,为中国机车在世界顶级赛场写下历史。4月1日,陈光标公开喊话,要将一台国内独有的2026款加长定制版劳斯莱斯幻影赠予张雪,以此表彰他为国争光、深耕国产机车自研的成绩。这份价值千万的“豪礼”,瞬间引爆全网。有人点赞陈光标力挺国货的格局,也有人质疑张雪是否会收下豪车。而张雪的回应,直接让这场风波升了级:他明确表示接受赠车,但会找车商按8折回收,所得款项全额捐给嫣然天使基金,自己依旧开面包车接待客户。陈光标随即两度表态,从最初的“误会初心”改成“尊重选择”,到最终的“全力支持”,两人的共识,让这场赠车从“个人表彰”彻底转向了“公益接力”。而4月5日的汇款单,就是这场接力的最终落点:陈光标以“张雪迟迟未来见面提车”为由,直接完成车辆变现,1000万善款一步到位,省去了中间环节,让公益落地更高效。很多人说,陈光标做慈善总带着“高调”的标签,但这一次,他用最直接的行动证明:所谓高调,从来不是作秀,而是用最醒目的方式,让更多人看见公益、参与公益。从赠车力挺国货,到尊重张雪的公益选择,再到亲自变现捐款,每一步都踩在了“为国争光、为公益发声”的核心上。而张雪的回应,更让这场事件有了不一样的温度:面对千万豪车,他没有迷失,反而选择用最朴素的方式,把荣誉转化为对唇腭裂患儿的帮助。一个是力挺国货的慈善家,一个是为国争光的创业者,两人用一场双向的善意,让“公益”两个字有了最生动的模样。更值得一提的是,嫣然天使儿童医院本身,就是李亚鹏发起的公益项目,多年来专注于唇腭裂患儿的救助。陈光标此次捐款,既是对张雪公益选择的呼应,也是对嫣然公益事业的持续支持。正如他所说:投身公益,是出于对社会和时代的感恩,鼓励创新与进步,促进友善和尊严。从千万豪车的热议,到千万善款的落地,这场风波没有狗血,没有反转,只有两个男人对公益的坚守,对国货的力挺。比起争论“谁更体面”,更该看见的是:当荣誉遇上善意,当商业遇上公益,能碰撞出多么温暖的力量。陈光标张雪嫣然天使儿童医院劳斯莱斯赠车风波

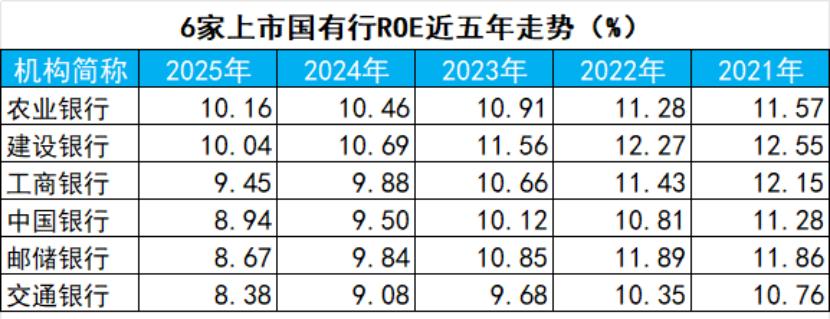

四家国有大行2025年业绩、最新估值比较,简评3月27日盘后公

四家国有大行2025年业绩、最新估值比较,简评3月27日盘后公告:一、营业收入:工行增1.9%,建行增1.69%,交行增2.18%,邮储增1.99%二、归母净利润:工行增0.7%,建行增0.99%,交行增2.18%,邮储增1.07%三、最新估值(市净率):工行0.69,建行0.72,交行0.54,邮储0.60简评:今天公告的四家国有大行2025年营业收入、净利润全部实现双增长,以数据证明了银行板块的业绩已经见底。另:农行、中行的年报下周一发布。银行股工商银行建设银行交通银行邮储银行