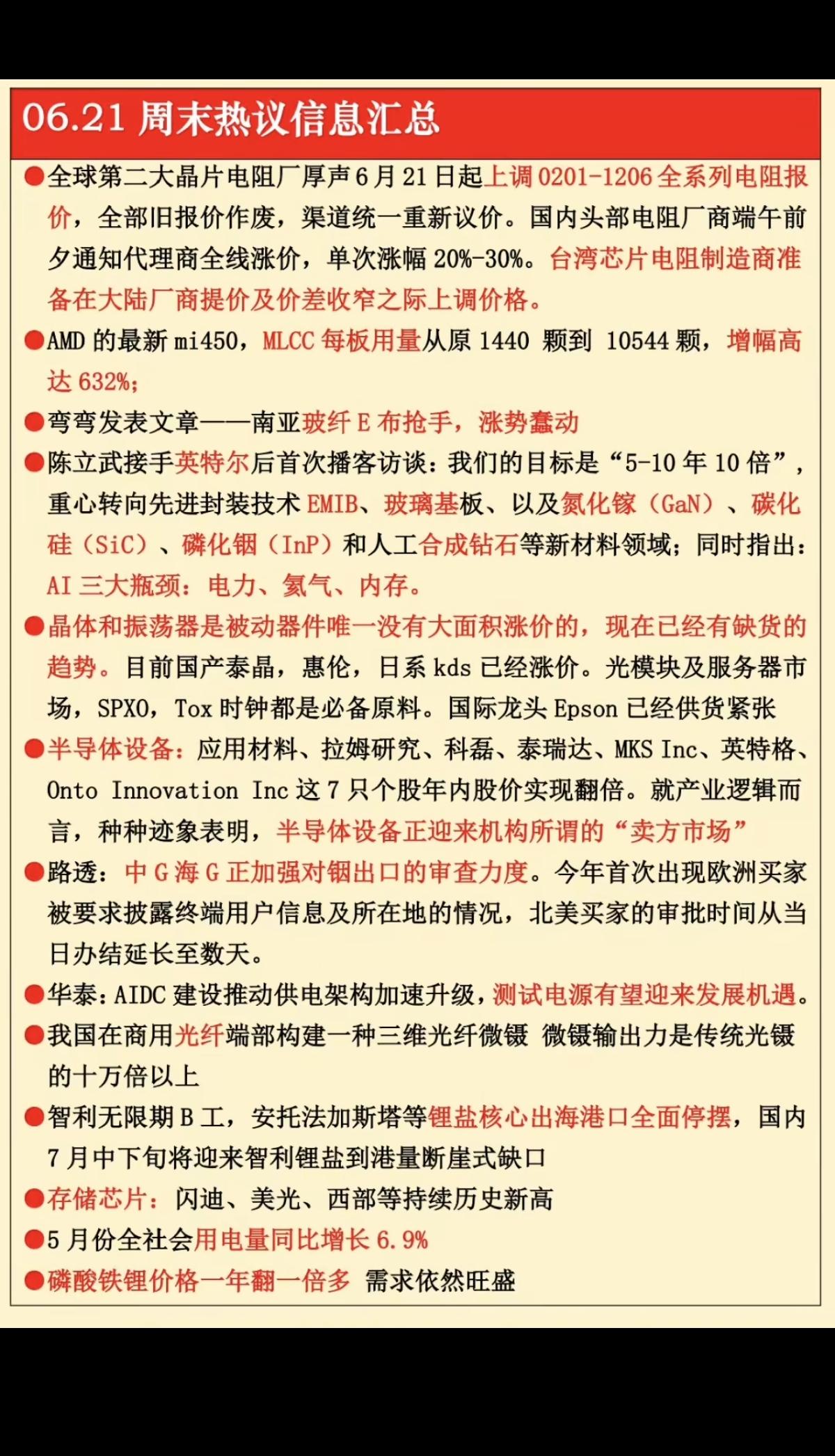

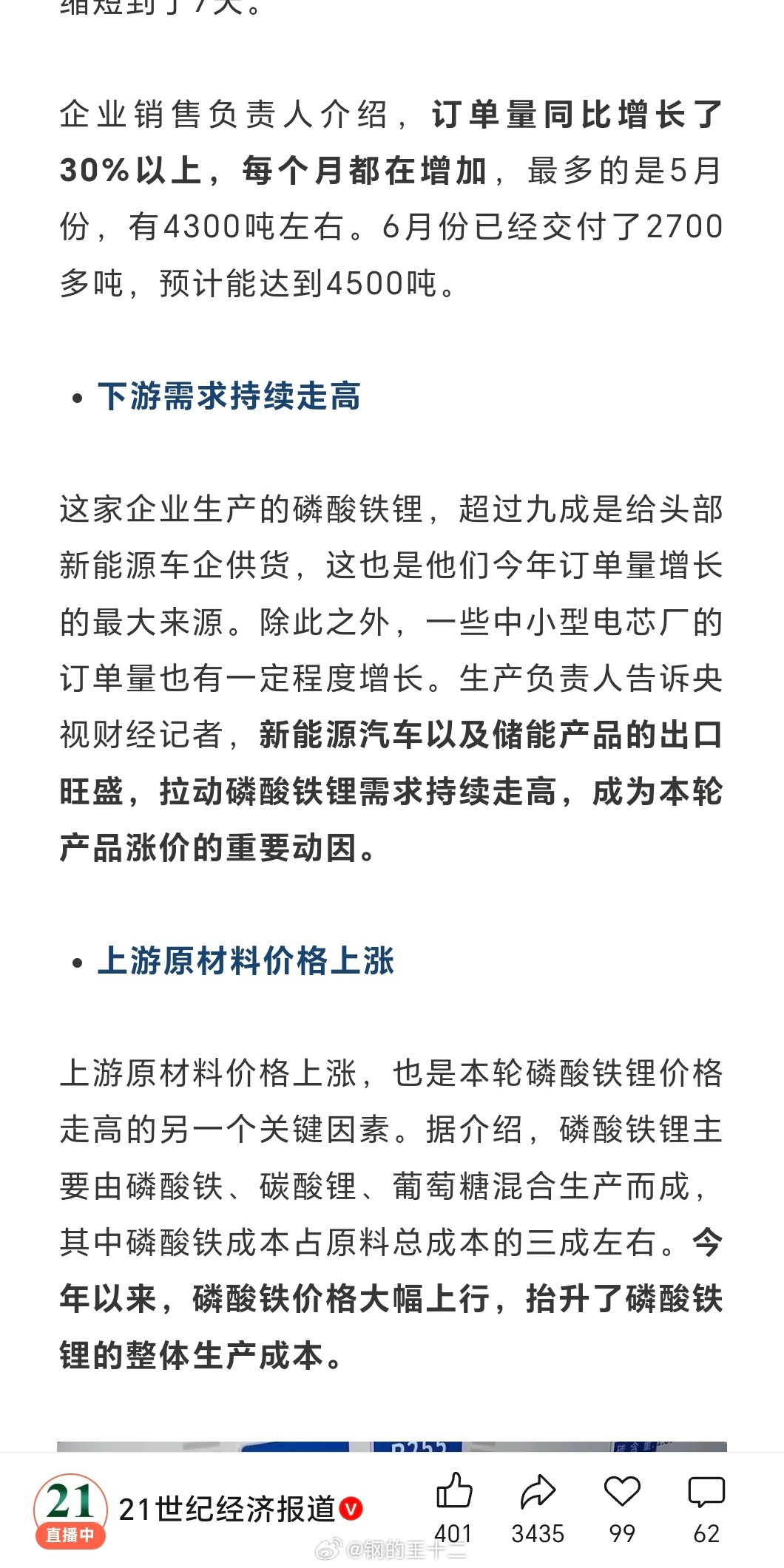

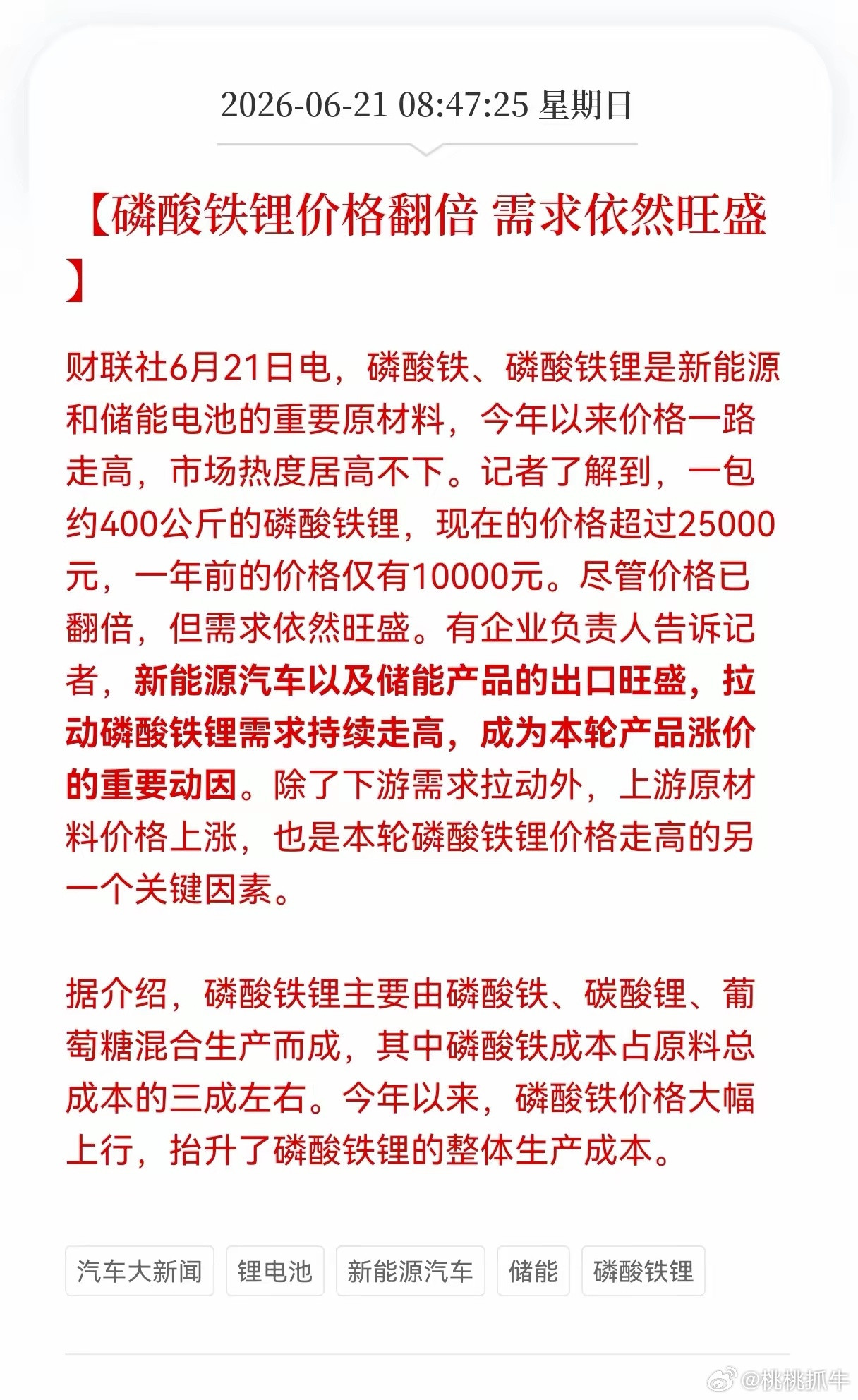

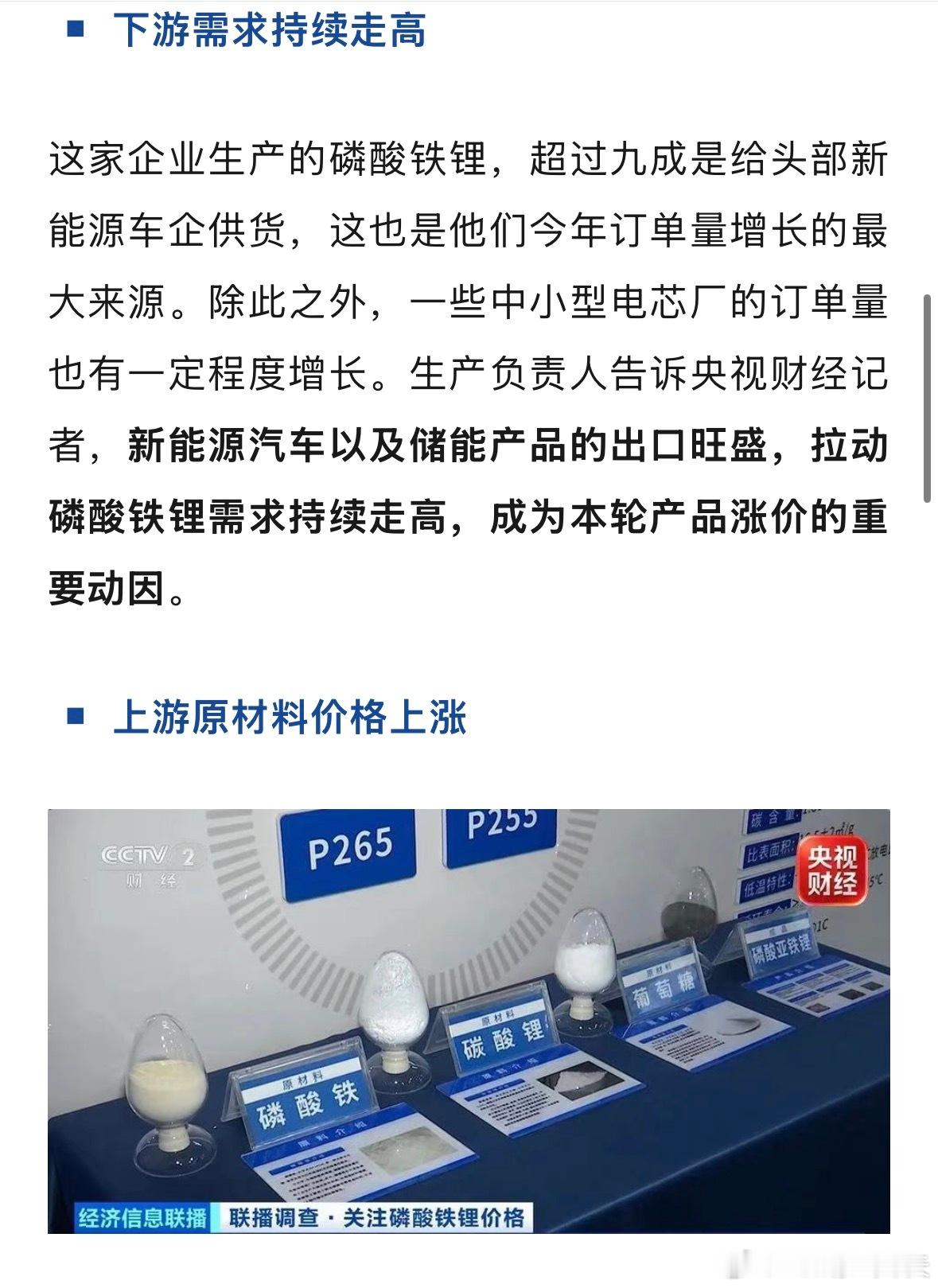

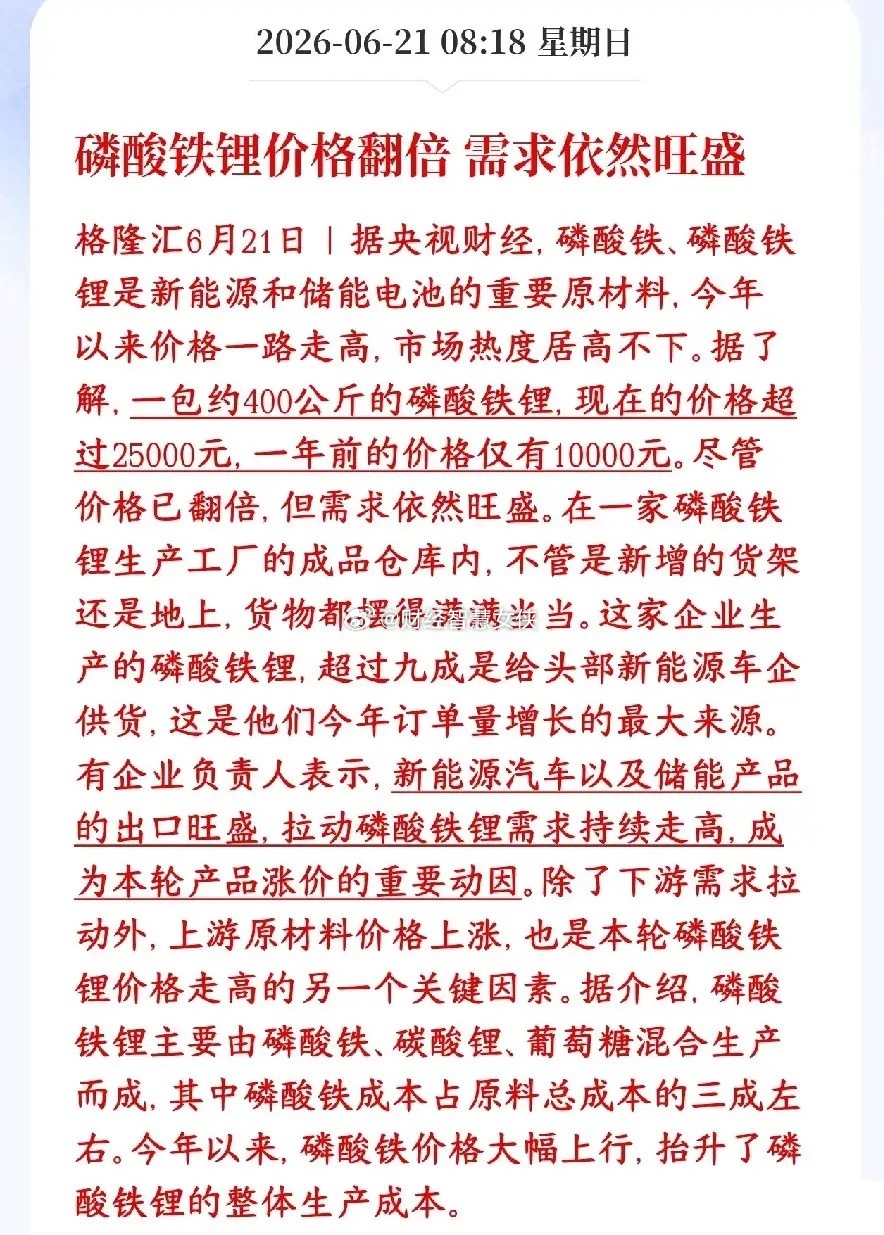

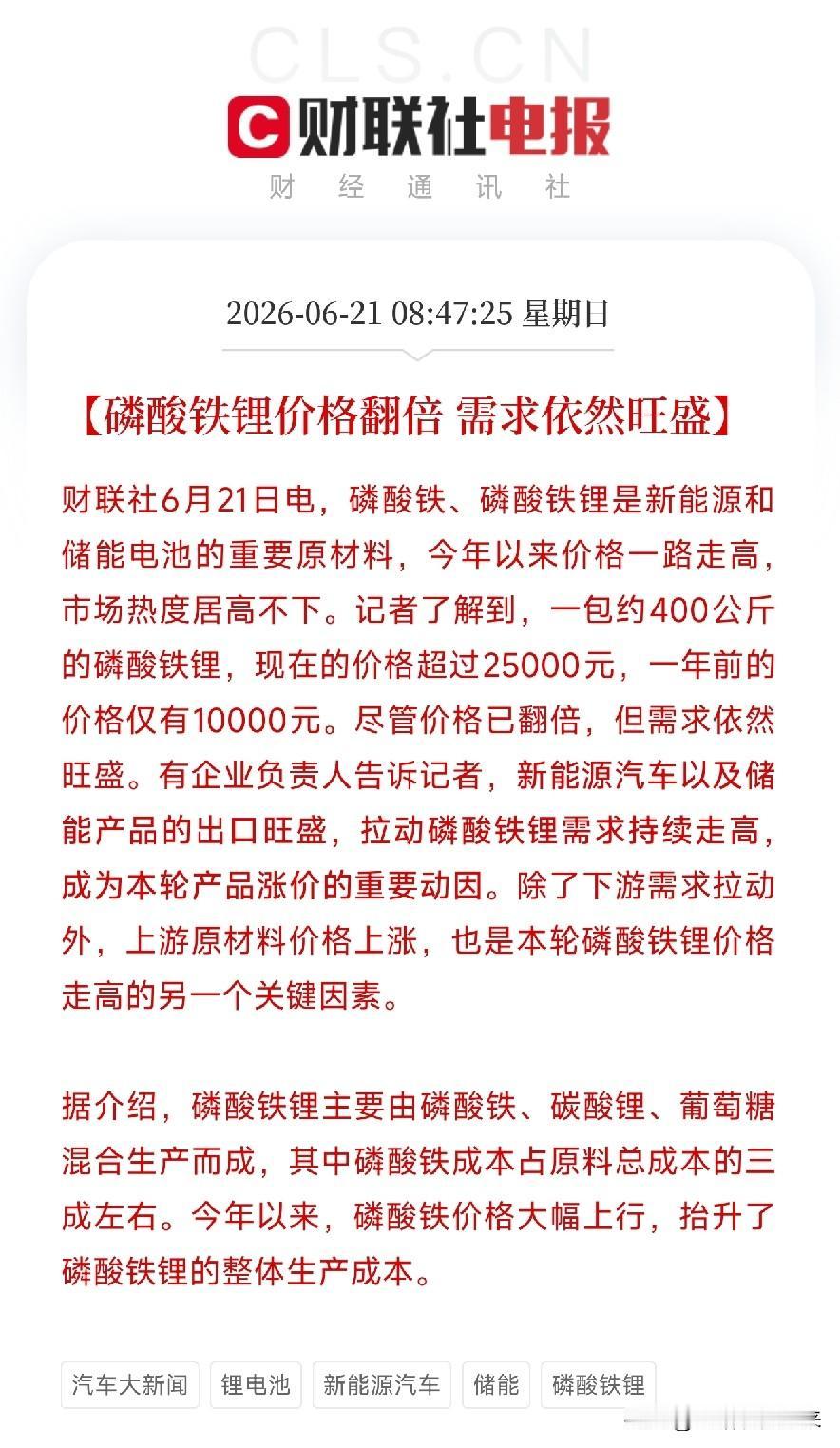

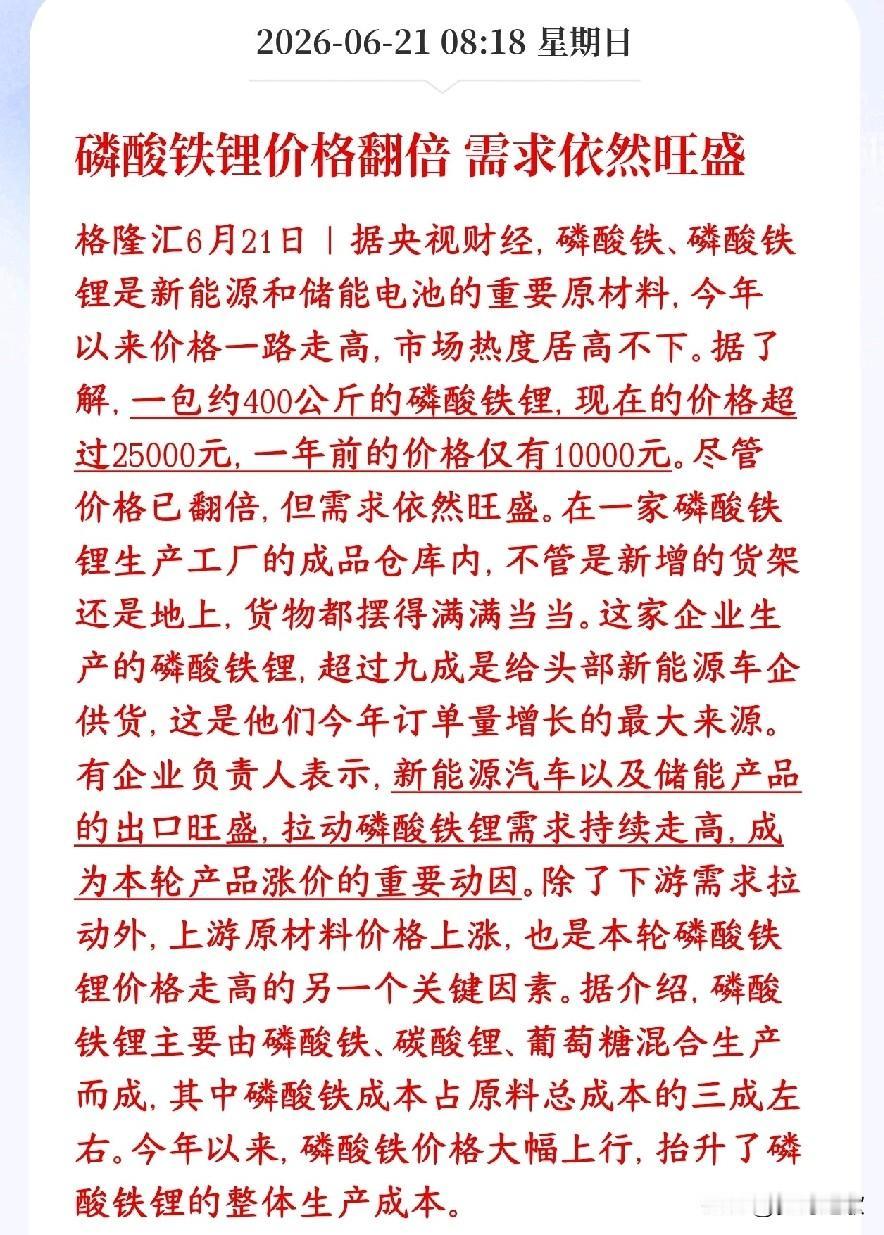

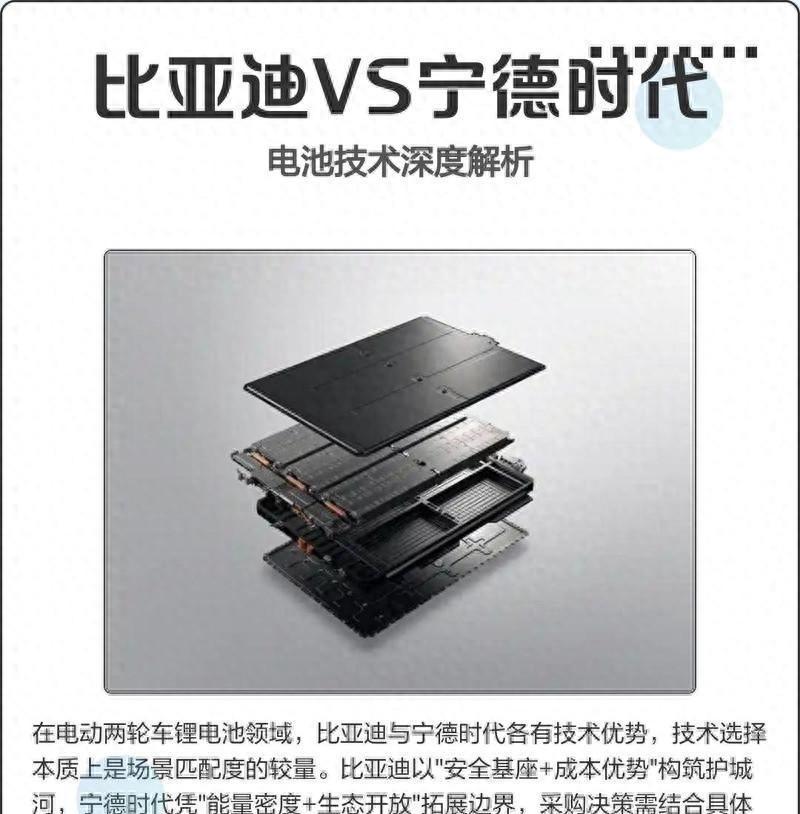

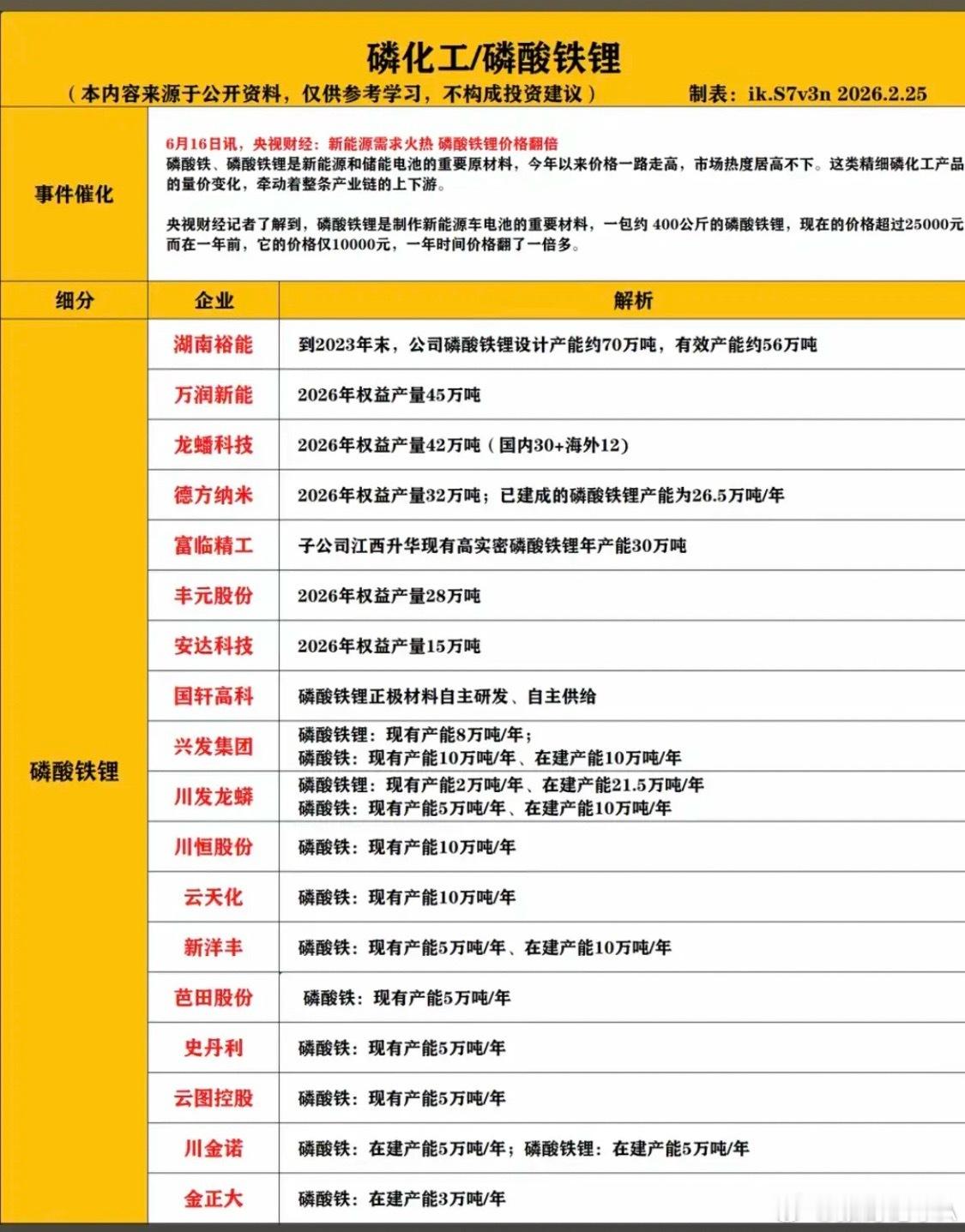

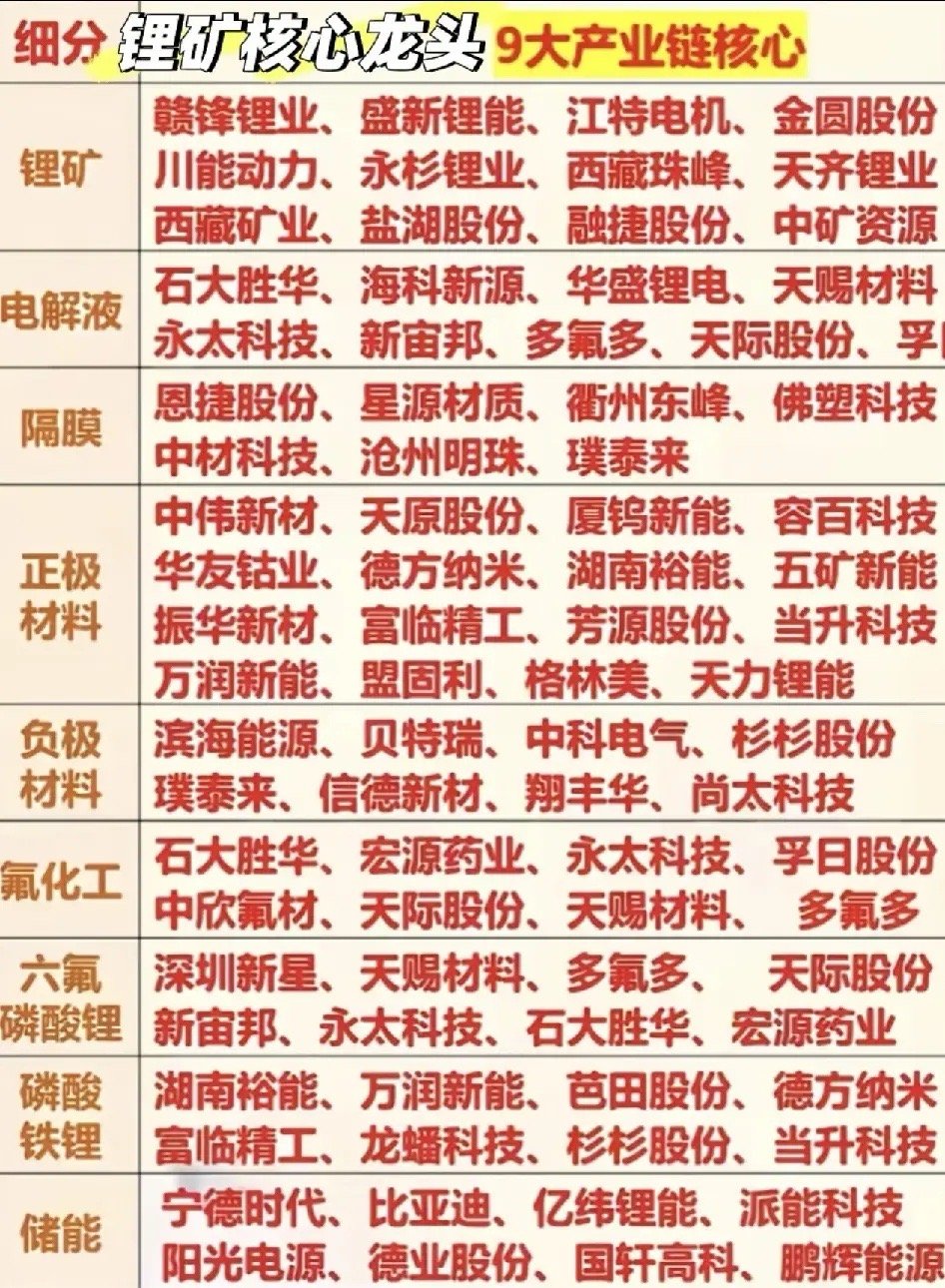

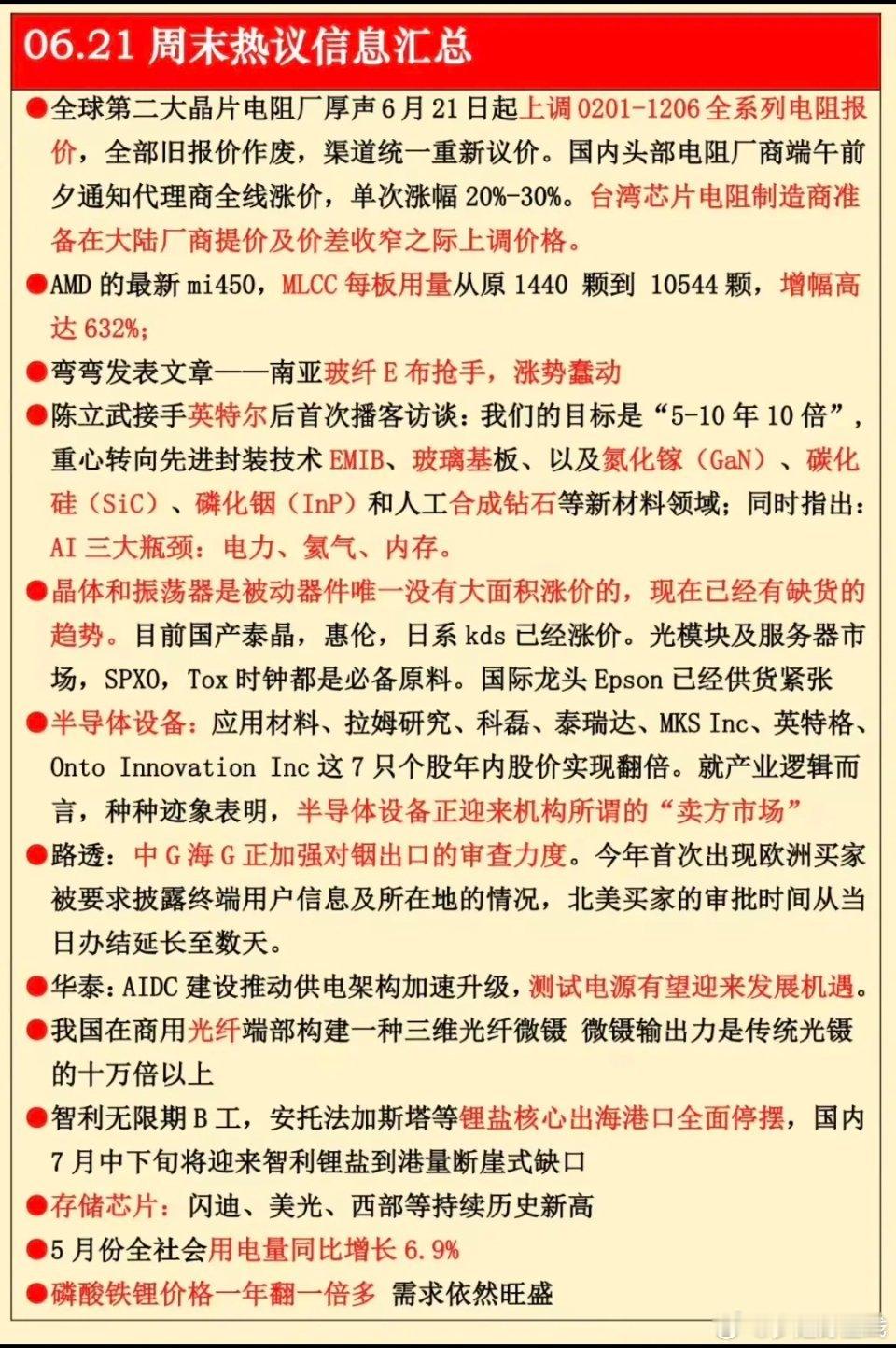

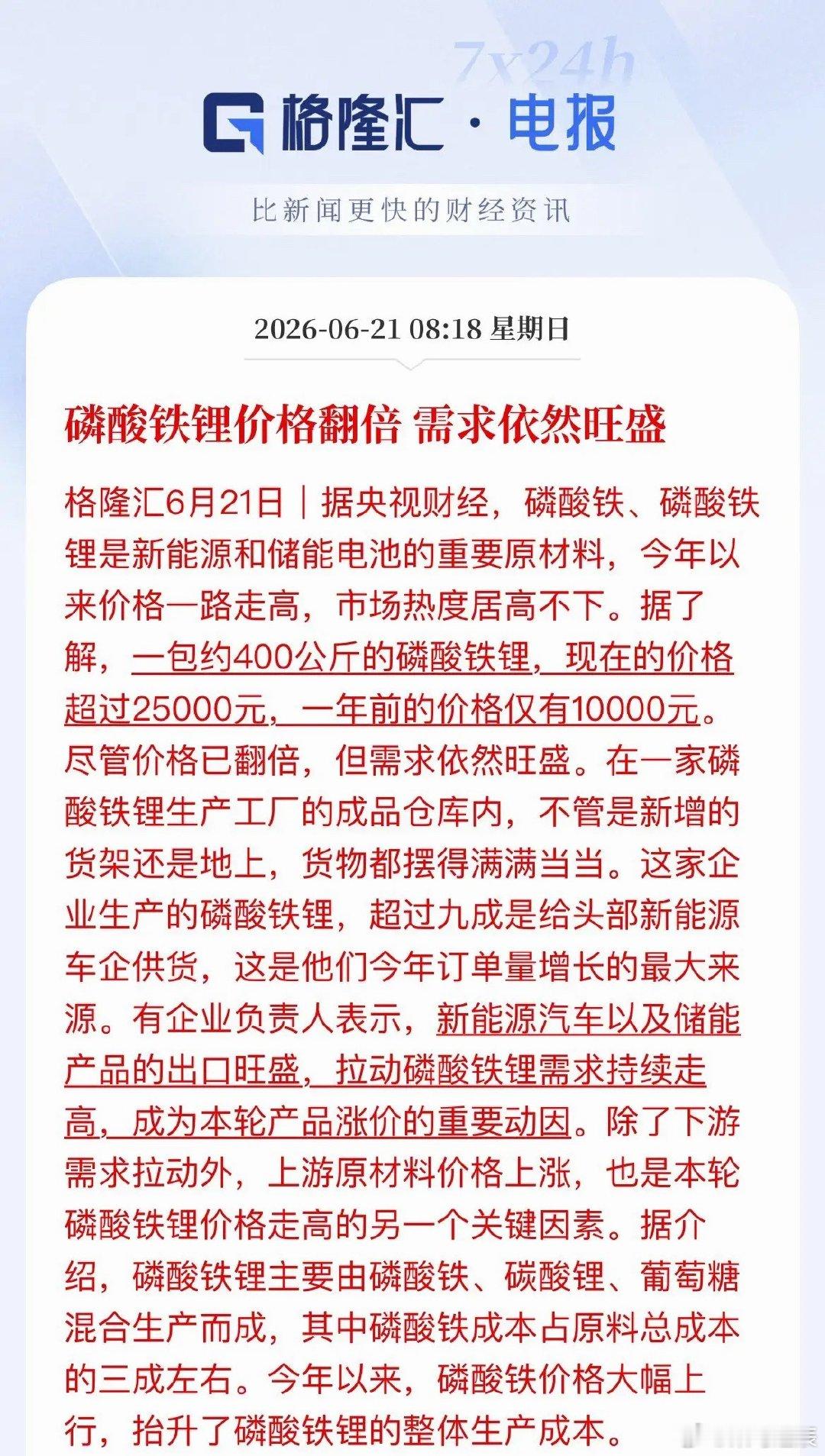

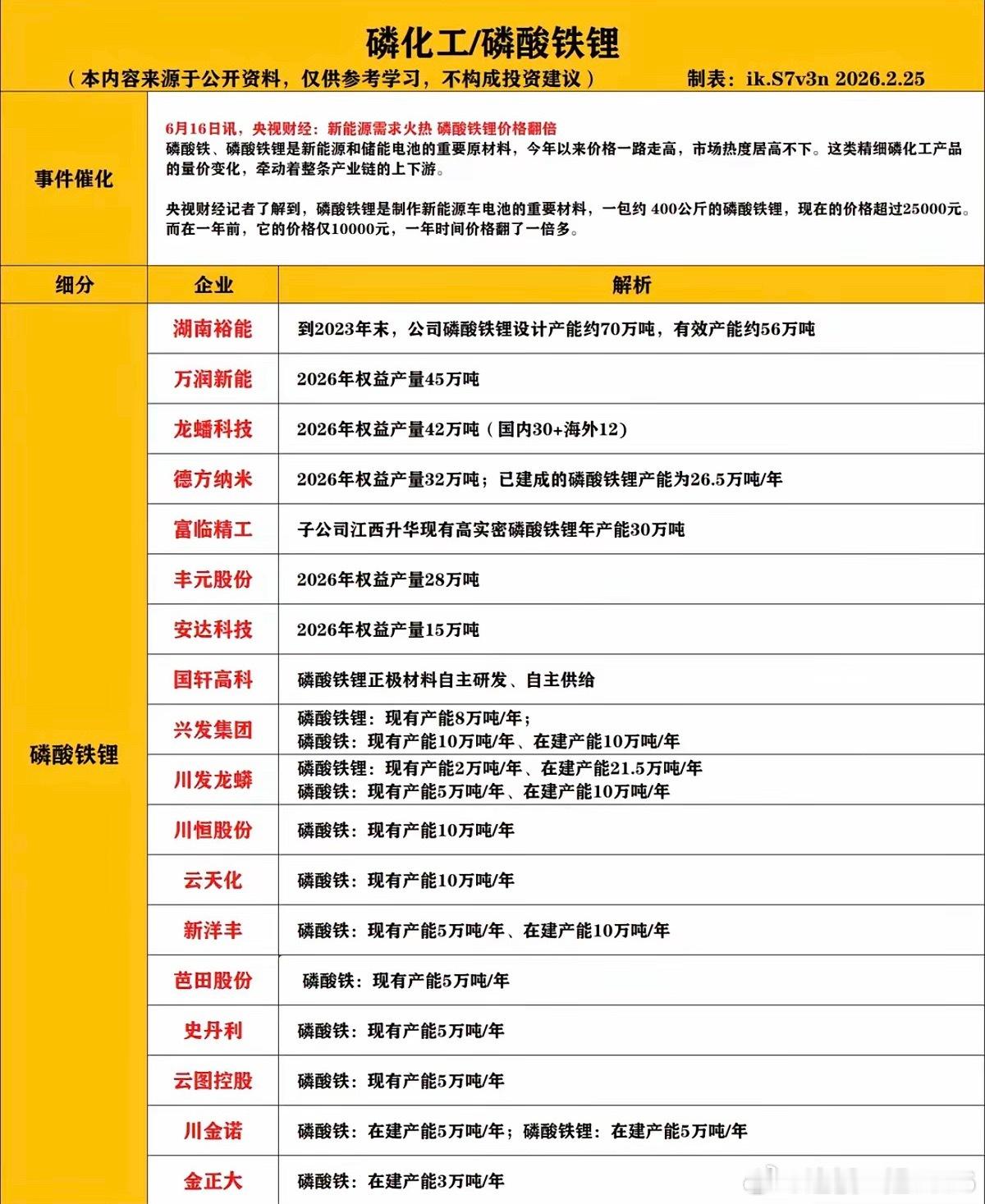

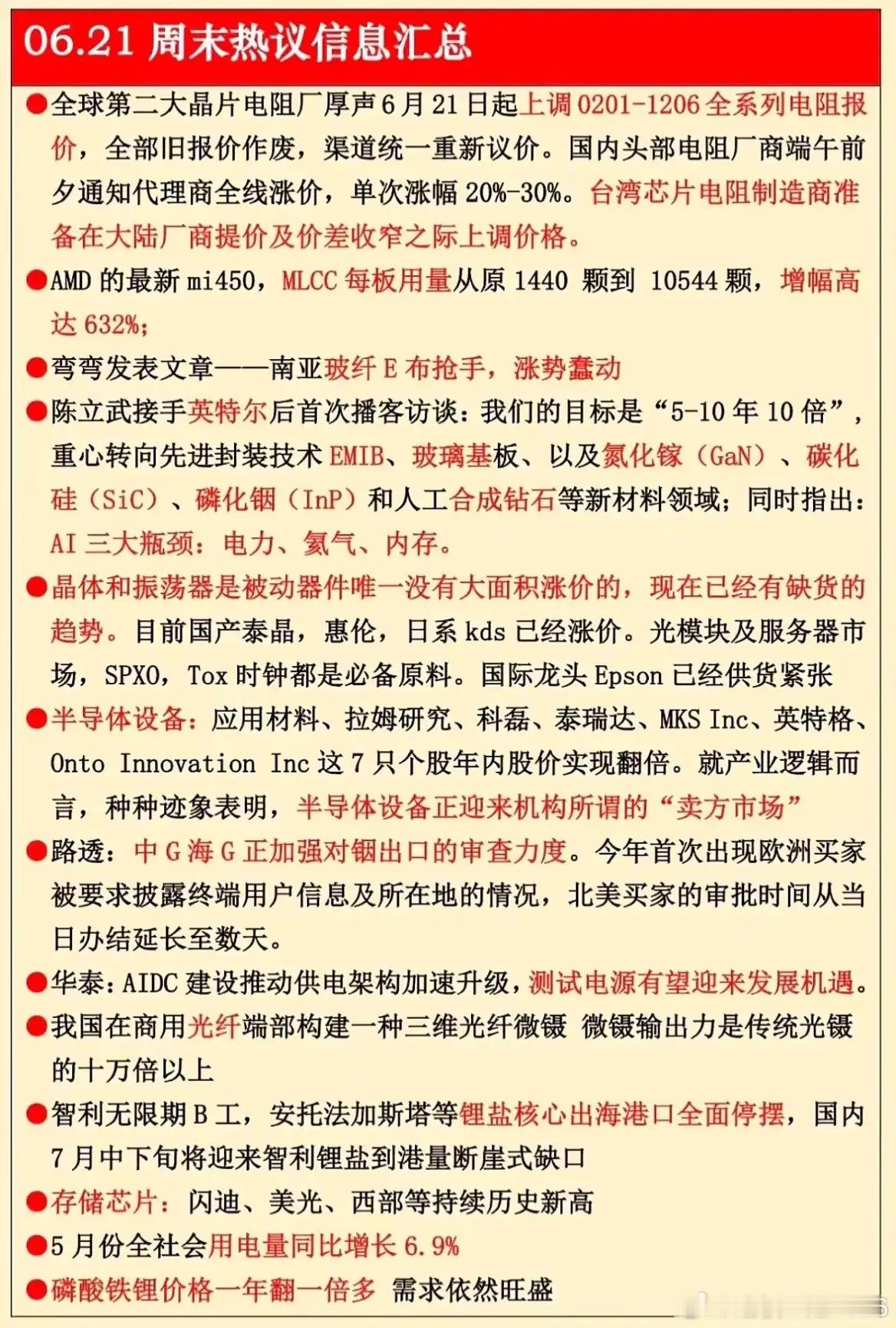

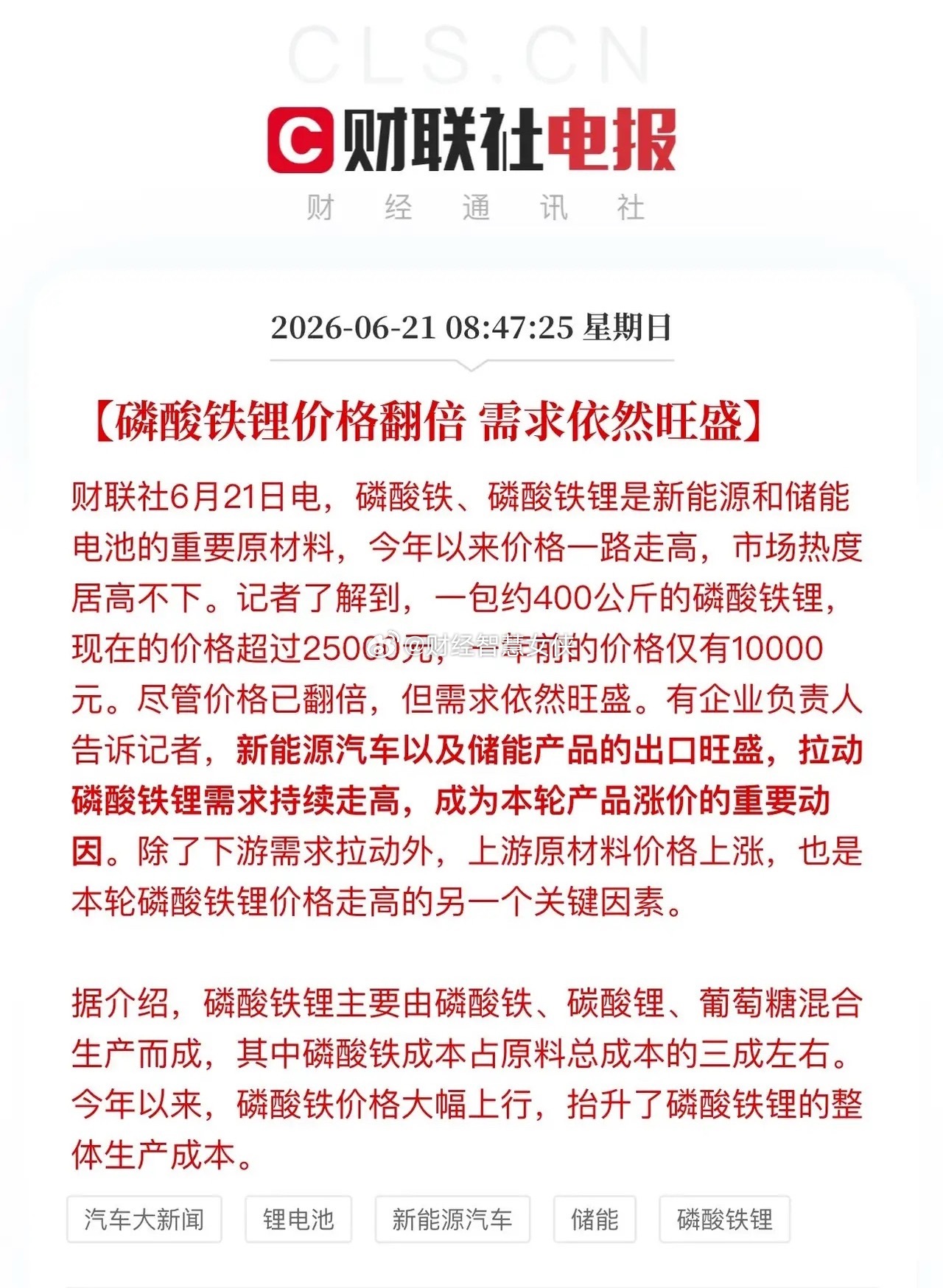

标签: 磷酸铁

盛夏高温开电车,最怕空调一开续航暴跌,菱智新能源车搭配欣旺达磷酸铁锂电池配备液冷

盛夏高温开电车,最怕空调一开续航暴跌,菱智新能源车搭配欣旺达磷酸铁锂电池配备液冷双温控系统,拥有420公里真实续航,全天跑业务不用频繁补电,高温雨季送货出行安心无忧……

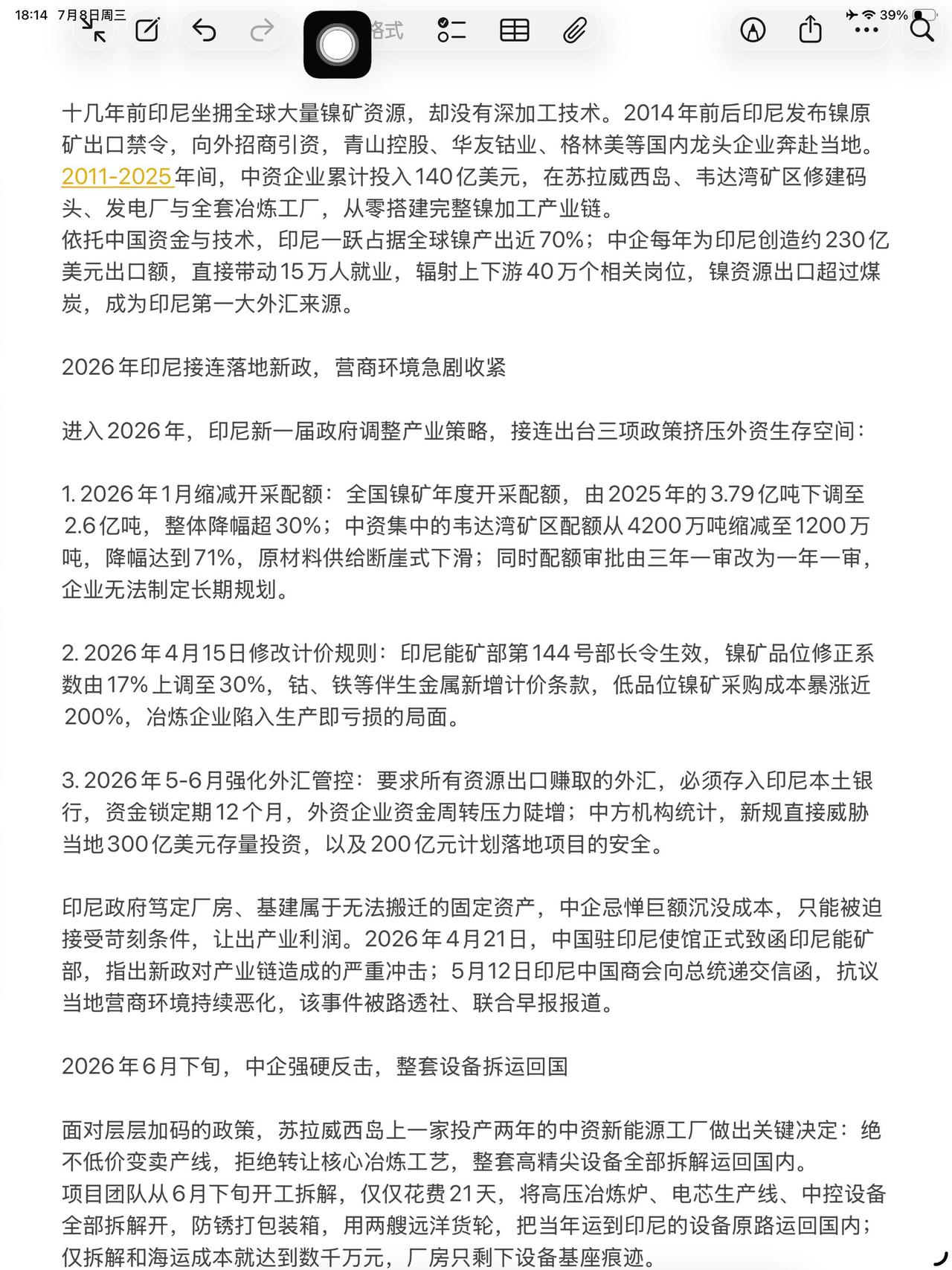

印尼可能真的扛不住了据报道,印尼能源与矿产资源部已通知部分矿企,将在年中调整

印尼可能真的扛不住了据报道,印尼能源与矿产资源部已通知部分矿企,将在年中调整全年镍矿总开采配额,上调至3.6亿吨;上半年核定下发的配额仅约2.6亿吨。年初官方只批2.6亿吨开采量。相关部门同步调高矿石计价标准,严查矿山环保手续。整套操作只为收紧货源抬升镍价,靠资源出口增加财政收入。国内几百家镍冶炼厂原料供给直接少三成。韦达湾大型镍矿五月就用光全年额度,整条矿区生产线全部停工。中资在当地落地的冶炼园区损失很重。华友旗下华飞厂区冶炼成本每吨上涨三百美元,一半生产线被迫减产停工。青山莫罗瓦利园区开工率从九成跌到六成。印尼产出的镍占到全球六成以上。不锈钢、电动车电池行业全都依赖这里的原料供应。年初压缩配额直接推高伦敦镍价,全球下游工厂生产成本同步上涨。镍加工品是印尼最赚钱的出口商品。冶炼厂大面积减产直接拉低出口总额。国家外汇收入持续走低,经济压力一下子凸显出来。上半年印尼外汇储备跌到两年以来最低水平。普通人兑换外币受到严格限制。市场对本国货币贬值的担忧一天比一天重。镍产业链养活几十万本地工人。矿区、冶炼园区停工减产,大批员工只能待岗。地方税收、百姓收入双双缩水。3.6亿吨新额度对比去年全年3.79亿吨开采总量,依旧存在缺口。官方没有完全放开开采权限,只是缓解上半年原料紧缺的现状。新增配额发放有硬性标准。自建配套冶炼厂的矿山能优先拿到增量。只挖矿不加工的企业很难分到新增指标。新能源车市场需求结构出现明显变化。三元电池原料成本走高,车企大量改用磷酸铁锂。市场对镍的长期需求预期不断走弱。镍价长时间高位运行会倒逼下游企业寻找替代材料。印尼单纯靠限产涨价的办法很难长久维持,还会丢掉长期海外订单。不锈钢制造消耗巨量镍原料。原料涨价带动成品板材售价上涨。海外采购商家减少下单,印尼镍铁出口订单明显变少。这次配额改动能看出印尼资源政策十分不稳定。年初收紧开采,年中紧急松绑。频繁改动规则让海外企业不敢加大投资。多家外资机构下调当地镍产业投资评级。政策反复带来不可控经营风险。海外资本新建工厂的意愿大幅降低。华友、青山减产就是很直观的例子。原料不足叠加成本暴涨,企业直接收缩产能。本地十几万配套工人收入受到直接冲击。新增一亿吨开采额度流入市场,原料紧张的市场预期快速降温。国际镍价会出现回落,电池、不锈钢工厂能减轻成本负担。印尼政府很难平衡两类诉求。过度限制开采拖累经济,完全放开又会损耗长期资源收益。两边很难找到稳妥平衡点。各位读者你们怎么看?欢迎在评论区讨论。

印尼人说话不算数,不讲信誉是吧?朝令夕改是吧?行,那就别怪我们翻脸不认人!——这

印尼人说话不算数,不讲信誉是吧?朝令夕改是吧?行,那就别怪我们翻脸不认人!——这话听着冲,但你要看完2026年这半年的镍矿剧本,大概也能理解中企为啥忍到这份上。普拉博沃去年10月上台,资源民族主义口号喊得山响。今年1月14日,印尼能矿部把全年镍矿开采配额从上年3.79亿吨一刀砍到2.5亿吨,中资扎堆的韦达湾核心矿区更惨,从4200万吨掉到1200万吨,跌掉七成还多。原来三年一审稳预期,现在改成一年一批,随时能卡你脖子。4月15日第144号部长令又跟上——镍矿基准价HPM修正系数从17%提到30%,连伴生钴、铁、铬都纳入计价;出口企业50%外汇收入强制存印尼国有银行锁一年;特许权使用费浮动到14%-19%。几招叠完,中资镍企生产成本直接飙涨近两倍,电池级镍那头的账更是几乎算不过来。4月21日,中国驻印尼使馆给印尼能矿部递了封措辞极硬的外交信函——这种层级的外交函不是商务投诉,是国家意志的清晰表态:存量300亿+拟投200亿,共500亿美元盘子,再加40万本地岗位,你们自己掂量。5月印尼中国商会也绕开基层,五页长函直送总统府,吐槽监管过严、执法随意、腐败索贿。可嘴上是另一套。5月26日王毅在纽约见印尼外长苏吉约诺,人家当面还说"为中方企业提供有利营商环境、深化能矿合作"——信刚递完一个多月,高层会晤照样把这话挂嘴上,可底下能矿部的新政是一招没收回去。这就有点"台上握手台下踢腿"那味儿了。《盐铁论》里说"不信而盟,必不终"——信用这东西,毁起来快,建起来是按年算的。又想起《郁离子》那句"言诺相符,然后可亲",话先应了、事往后拖着反着来,一次两次人家还当你内部协调问题,三次四次,谁还敢把长线项目往你这儿摆?印尼打的算盘其实不复杂:靠着中资的钱、技术、园区把"全球镍王"宝座坐稳了,现在想自己把利润吃干抹净,财政缺口又大,就反过来拧规则。可它忘了一点——买家不是只有你一家,卖家也不是只有你一家。2026年前四个月,中国从菲律宾进口镍矿同比涨33%,从危地马拉涨217%;格林美开始往摩洛哥、墨西哥转产能;宁德、比亚迪死磕磷酸铁锂和无镍路线,华友的再生镍回收率干到98.5%。这些不是赌气,是实打实的"你不稳,我就散"。说句大白话吧:带你玩是情分,被你当无限提款机是没门。帮能把你从卖原矿扶成加工国,不帮也能让你那"全球镍王"的椅子坐得咯吱响。契约这东西,撕一次是意外,撕多了就是自个儿把路走窄了。各位读者你们怎么看?欢迎在评论区讨论。

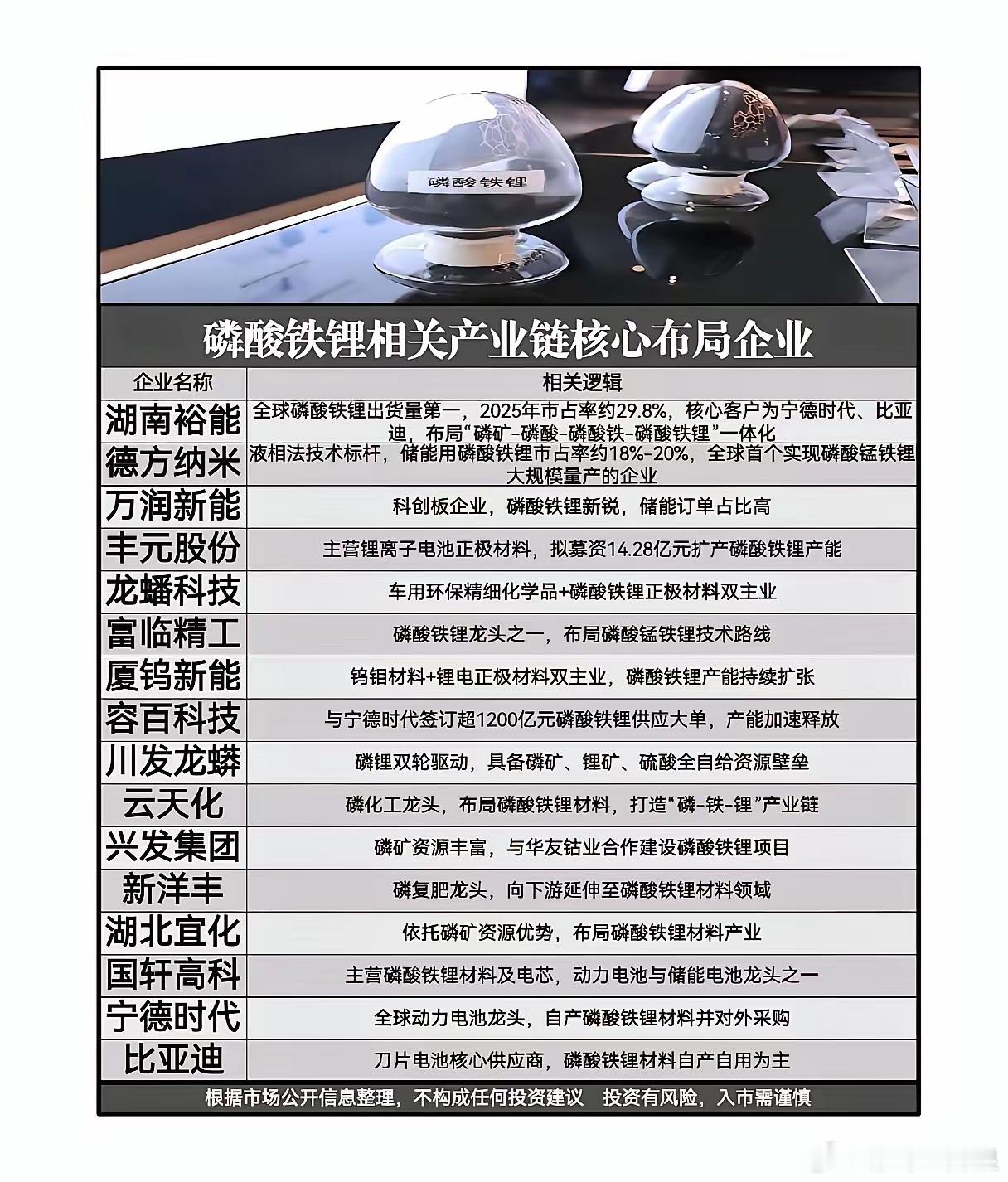

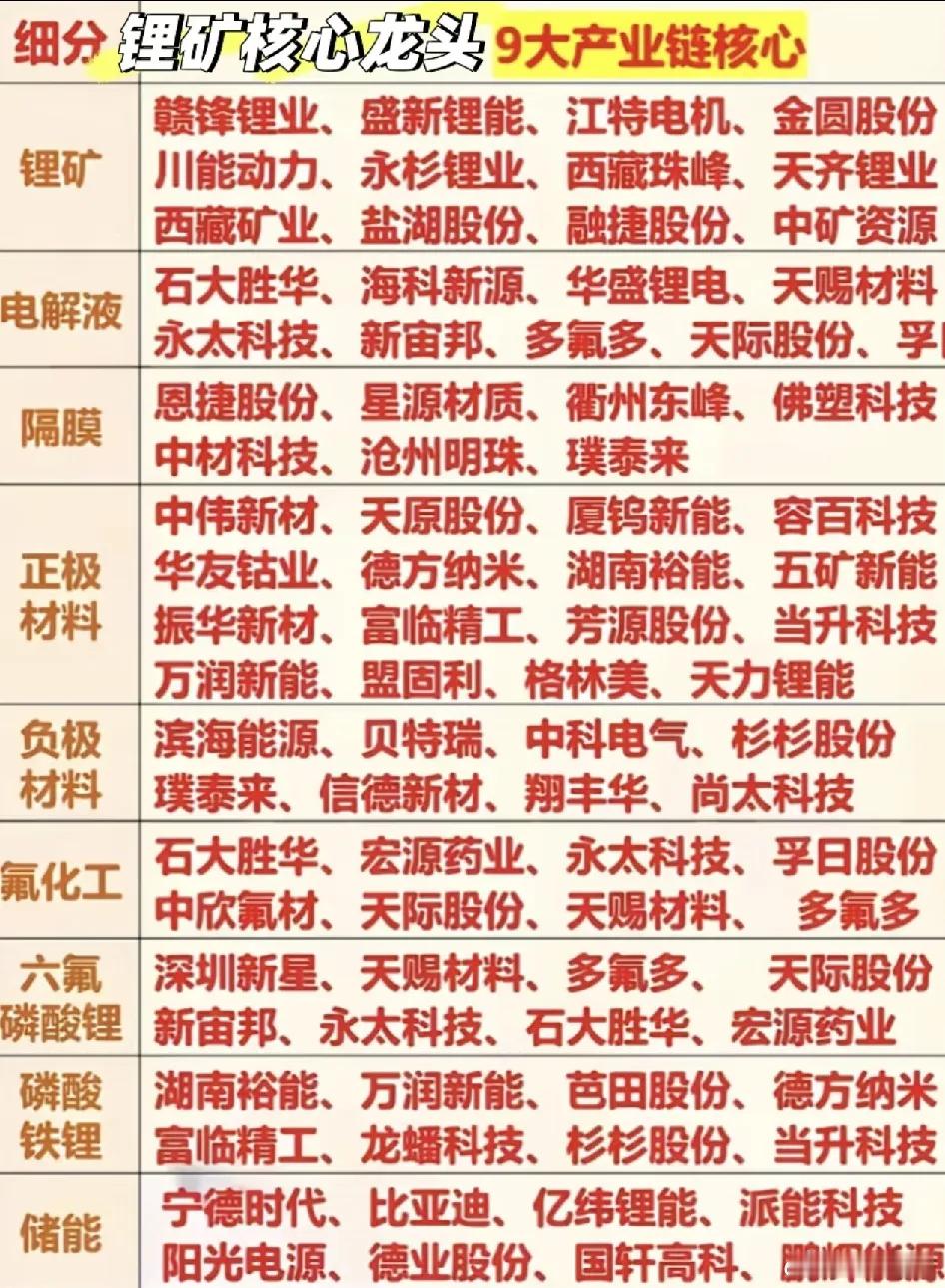

三只值得关注个股你更看好哪支?1.龙蟠科技国内车用环保精细化学品龙头,发力磷酸

三只值得关注个股你更看好哪支?1.龙蟠科技国内车用环保精细化学品龙头,发力磷酸铁锂,深度配套宁德时代,掌握五代高压磷酸铁锂、干法电极技术,手握百亿长单,新能源业务占比超六成;同步布局锂电、氢能、车用冷却液,全产业链优势凸显,业绩拐点明确。2.中科金财老牌金融IT龙头,服务超1400家金融机构,资质齐全。自研金融专属AGI大模型,落地数字人民币、智能风控、银行AI员工等方案,叠加区块链、多模态AIGC,携手阿里云,金融数字化业务快速增长。3.利民股份全球杀菌剂龙头,代森锰锌全球市占近45%,牵头制定国际行业标准,农药品类齐全、产能领先。依托合成生物学新技术实现降本,海外渠道完善,受益粮食安全,业绩与现金流表现亮眼。提示:仅个人复盘观点,不构成投资建议。

资源股一降一升冰火两重天!黄金股的牛市结束的悄无声息,节前湖南黄金等黄金股跟随有

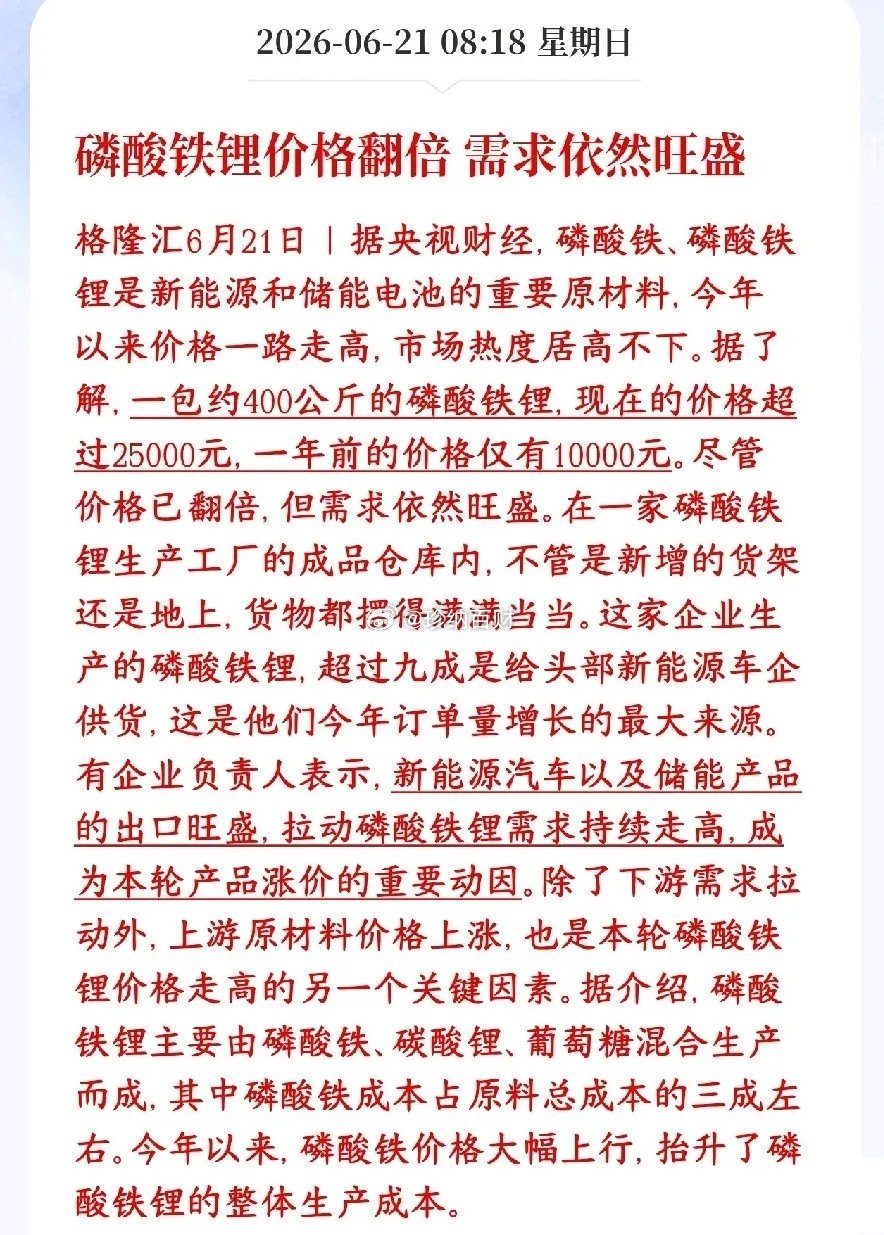

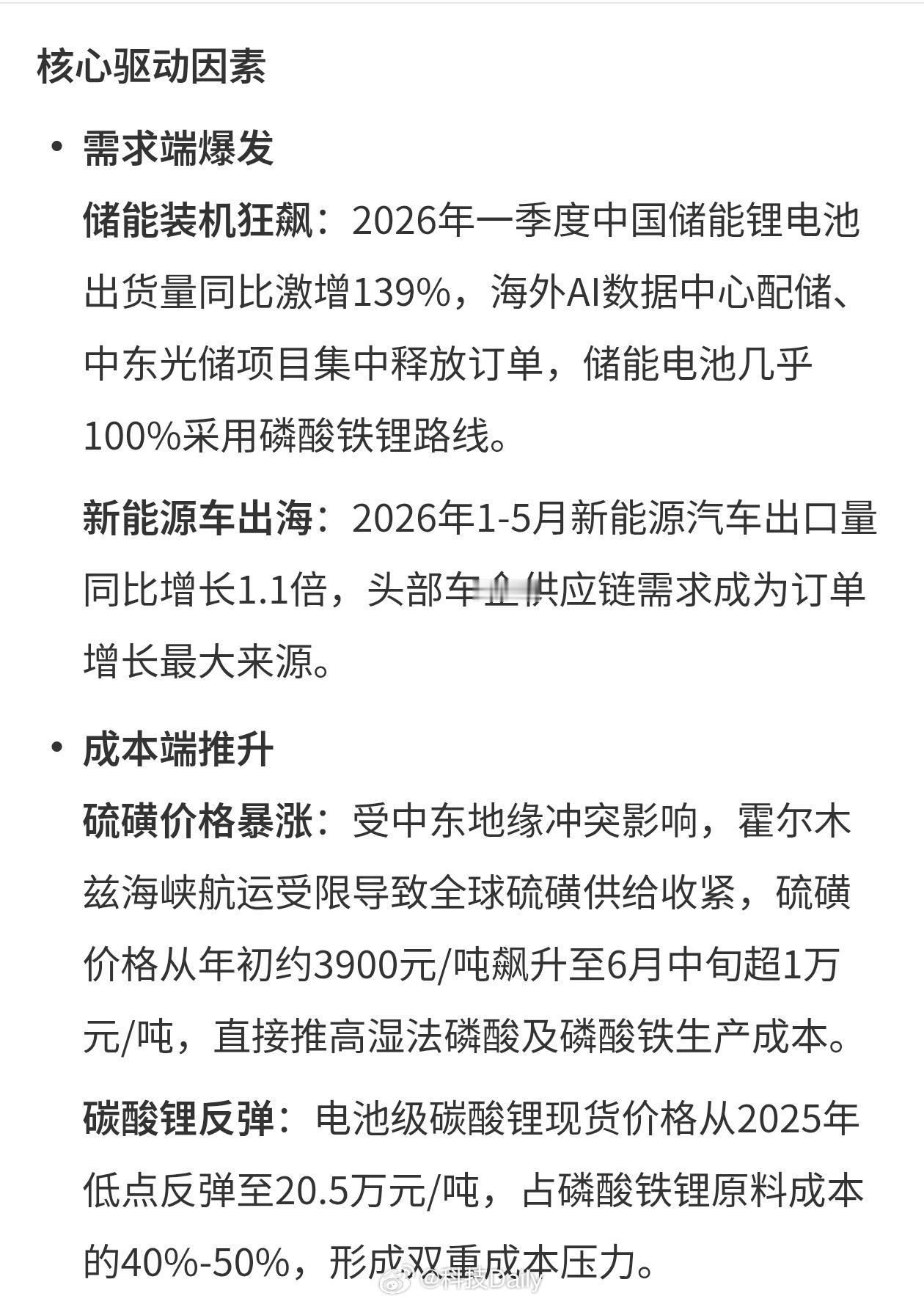

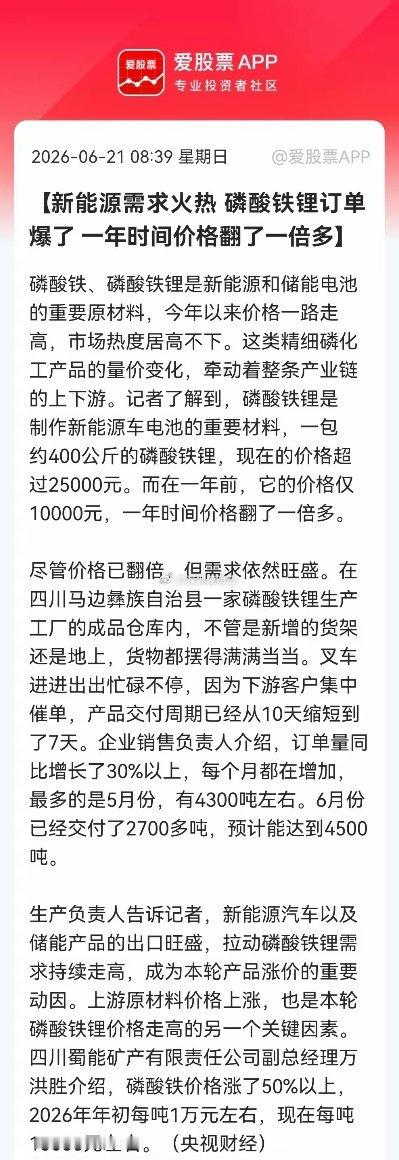

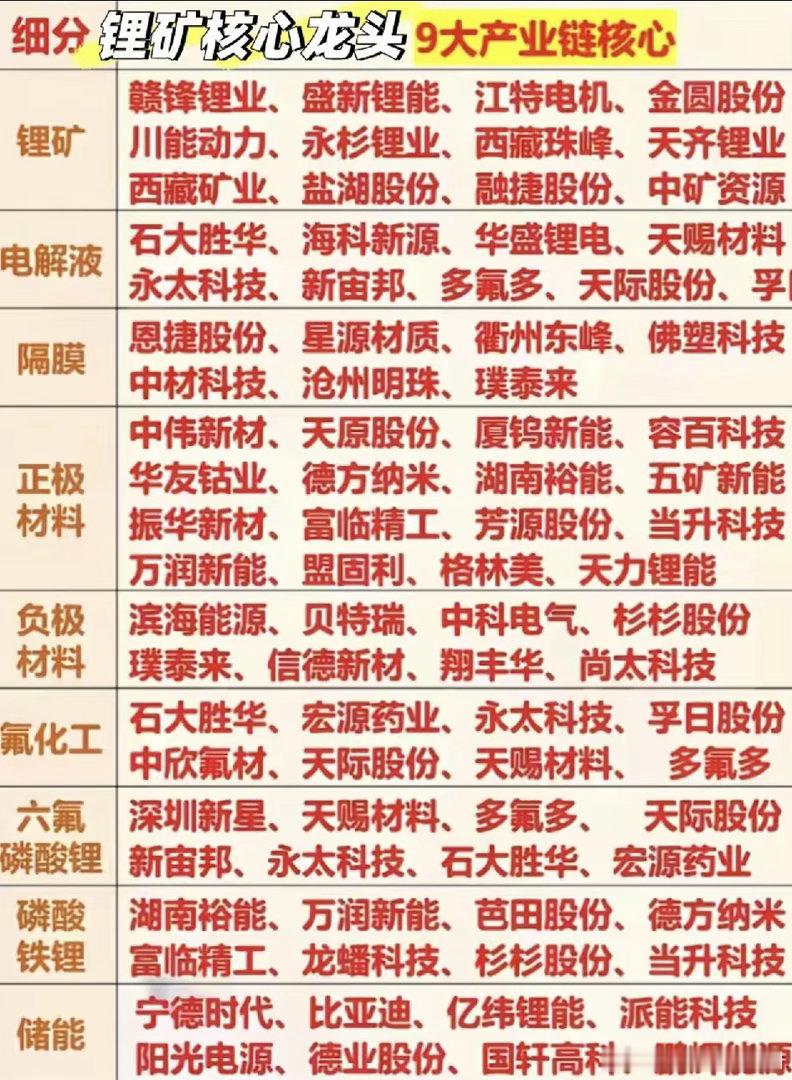

资源股一降一升冰火两重天!黄金股的牛市结束的悄无声息,节前湖南黄金等黄金股跟随有色金属反弹两天,江西铜业无疑最强,一直缺铜是主旋律;高盛下调黄金年度目标价,但仍有4900美元/盎司,而最悲观的论调目标价也有4400美元/盎司,均高于当前价格。但买盘一下子枯竭了!磷酸铁锂价格翻番,唱多的声音再度密集,磷酸铁锂正极是重点方向,节前是丰元股份走在前面,湖南裕能、容百科技、龙蟠科技、永兴材料调整下来还有机会…上游锂矿资源股:天齐锂业、赣锋锂业、西藏珠峰都调整下来了;锂电设备方向:利元亨补跌、先导智能超跌后大阳线修复了下,先惠技术、宏工科技强者恒强。储能方向:亿纬锂能财报走在前面,派能科技再次调整,海博思创横盘调整形态最强。料半年报窗口会有进一步方向。